Отличия эскроу-счетов от аккредитивного счёта и прочих аналогов

Говоря о том, что эскроу-счет является новым инструментом, нельзя утверждать о его новизне принципиальной, так как существуют аналогичные банковские инструменты, также предназначенные для безопасных расчетов. Таковыми инструментами являются:

- Банковская ячейка. Надежное средство хранения денежных средств, а также инструмент передачи наличных денег. Средства закладываются в ячейку, доступ к ним получает продавец по выполнении определенных условий;

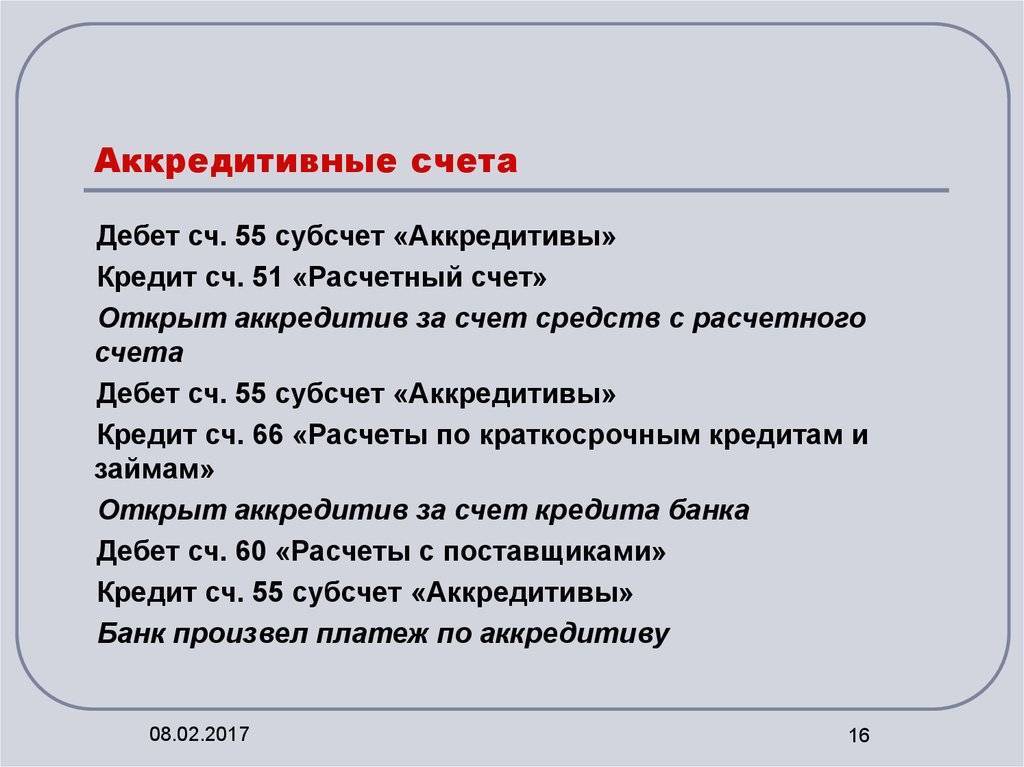

- Аккредитивный счет. Работает по тому же принципу, что и банковская ячейка, продавец получит доступ к деньгам после того, как выполнит условия со своей стороны.

Казалось бы, зачем изобретать очередной инструмент, если эти две системы и так отлично работают и в течение десятилетий хорошо себя зарекомендовали? Ну, допустим, банковская ячейка проигрывает эскроу-счету по очевидным причинам – достаточно неудобно носить в банк (и забирать оттуда) наличные деньги. На самом деле и у аккредитива есть несколько отличий у эскроу-счетов, которые незаметны на первый взгляд, но, однако, они являются весьма существенными:

- Существует отзывной аккредитив, его может закрыть сам банк по распоряжению плательщика, причем, уведомление об этом получателя денег не является обязательным условием. Эскроу-счет закрывается только в случае личного присутствия всех сторон сделки.

- Операции по аккредитивным счетам весьма жестко ограничены законодательными рамками, а вот эскроу-счет предполагает намного больше свободы действий. Ключи для разблокировки средств на аккредитиве нельзя изменить, тогда как стороны эскроу-соглашения могут сами определять, какие документы должны быть предоставлены для разблокировки счета.

Кстати, уже с лета 2018 года на территории РФ услуги расчетов по схеме могут предоставлять не только кредитные организации, но также страховые компании, биржевые брокеры, а также юридические фирмы и нотариусы. С другой стороны, открытие счетов в пределах расчетов по ДДУ имеют только банки, причем, не все, а только те, которые одобрены Центробанком (их перечень можно найти на сайте ЦБ).

И еще одно отличие: деньги на счетах эскроу принимают участие в системе банковского страхования вкладов, при этом размер возмещения органичен 10 млн. рублей (но это только по операциям с недвижимостью), тогда как лимит компенсации по аккредитиву (как и по счетам физических лиц) ограничен пределом в 1,4 млн. рублей.

Содержание ячеек, в свою очередь, не подпадает под действие системы страхования вложенных средств, хотя, справедливости ради, клиент банка, в случае его банкротства, получает доступ к своей ячейке по завершении процедуры смены собственника.

Оформление аккредитива

Оформление банковского аккредитива занимает не более десяти минут, а в договоре на открытие необходимо прописать реквизиты продавца, параметры договора и список документов, которые должен представить продавец для того, чтобы получить доступ к денежным средствам. Учитывая то обстоятельство, что форма аккредитива носит стандартный характер, его принимает любой банк, в связи с чем можно заключить сделку в одном городе, а получить по ней деньги уже в другом, принеся в банк документы, прописанные в аккредитиве.

Стоимость оформления аккредитива зависит от характера совершаемой сделки и вида имущества, а также суммы сделки и того, заключается договор частным или юридическим лицом. В том случае, если одно частное лицо продает другому, например, автомобиль, комиссия за оформление аккредитива, в зависимости от стоимости транспортного средства, составит от полутора до пяти тысяч рублей. Если сравнивать аккредитив со счетами эскроу и банковскими ячейками, то тут есть как плюсы, так и минусы.

К основным плюсам можно отнести тот факт, что сделку можно совершать, находясь в разных регионах, так как в этом случае оформление аккредитива покупатель осуществляет в своем банке, в то время как проверку документов уже проводит банк продавца. В случае с ячейкой и счетами эскроу, продавец и покупатель обязаны прийти в банк вместе. Вероятность ошибок, за счет того, что форма аккредитива, равно как и порядок расчетов, четко прописаны в указаниях Банка России, – сводится к минимуму.

Кроме того, денежные средства на сумму до 1,4 миллиона рублей, находящиеся на счетах клиентов, застрахованы государством, в отличие от банковских ячеек. Наконец, аккредитив может быть оформлен практически в любом отделении банка, в то время как ячейки есть не везде, а счета эскроу вообще открывают лишь несколько представителей банковского сектора. К основным минусам можно отнести регламентированный оборот документов, за счет которого повышается контроль над совершением сделок, но при этом увеличивается срок прохождения сделки.

Самое интересное заключается в том, что банк, при раскрытии аккредитива, не проверяет подлинность документов, предоставленных продавцом. Учитывая формализованность аккредитива, сделки, носящие нестандартный характер, лучше проводить при помощи банковских ячеек и счетов эскроу. К минусам можно отнести тот факт, что в случае с аккредитивами, в отличие от счетов эскроу и банковских ячеек, банк обязан уведомлять о совершении сделки налоговые органы, предоставляя всю имеющуюся информацию.

Наконец, проводя сделку необходимо уложиться в сроки действия аккредитива, которые жестко регламентированы. Дать однозначный ответ на вопрос, что обойдется дешевле, аккредитив или альтернативные варианты безопасного совершения сделки, – невозможно. В подавляющем большинстве случаев аккредитив обойдется дороже, так как предусматривает более сложное оформление и контроль документов, что требует больше времени от сотрудников банка. Однако сравнивая разные инструменты не следует забывать о дополнительных расходах по проведению сделки, так как, например, за пересчет денег, закладываемых в банковскую ячейку, придется заплатить дополнительно.

Дополнительно придется заплатить и в том случае, если не просто арендовать ячейку, а оформить договор ответственного хранения, что является гарантией возврата ценностей в случае фарс-мажора. Если проводить сравнение аккредитива со счетами эскроу, то обычно банки берут процент от суммы, размещаемой на счете, в то время как комиссия за оформление аккредитива может не зависеть от суммы сделки.

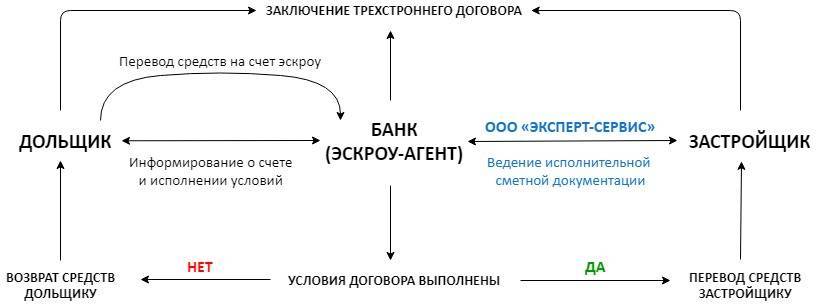

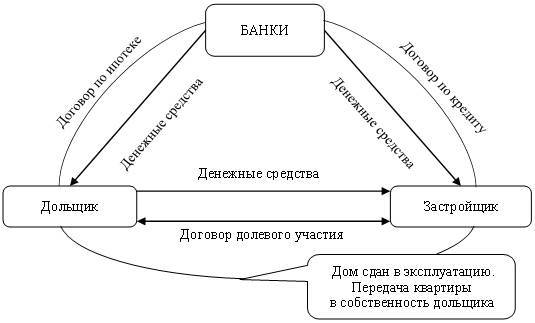

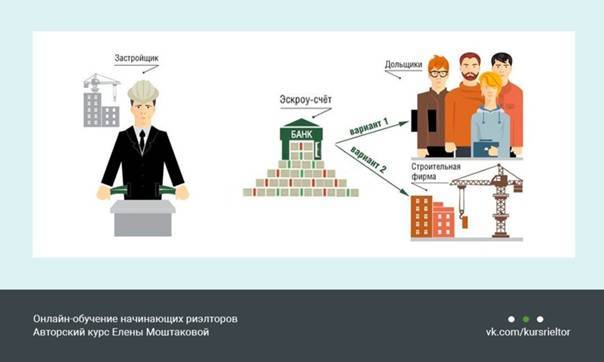

Эскроу счета в долевом строительстве

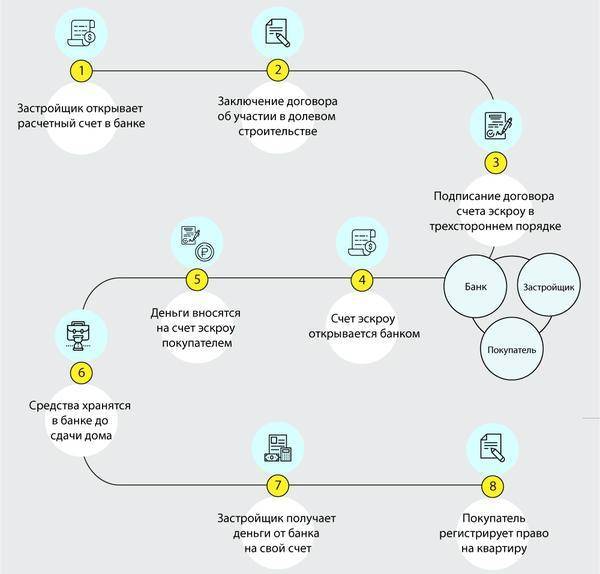

Условия и порядок ведения подобных счетов при долевом строительстве обозначен в законе №214-ФЗ. Порядок расчетов выглядит следующим образом:

- Покупатель решает приобрести первичное жилье в новом еще недостроенном доме.

- После заключения договора долевого участия, дольщик оплачивает всю сумму согласно договору.

- Денежные средства вносятся в банк на специальный счет, он не передает их застройщику.

- Средства на данном счете блокируются, причем как для застройщика, так и для дольщика на период, пока не завершится строительство, и не будет введен в эксплуатацию дом.

Только после выполнения всех условий договора, банк предоставит право доступа застройщику к счету эскроу. В случае если со стороны застройщика требования договора не будут выполнены по ряду причин, обанкротился или заморозил строительство, то деньги со счета возвращаются покупателю.

Счета эскроу с позиции строительной компании

С учетом того, что застройщик не получит средства дольщиков до момента сдачи дома в эксплуатацию, а средства необходимы для строительства дома, их в кредит как раз и предоставит тот банк, в котором будет открыт эскроу счет. Это удорожает стоимость строительства, но зато исключит частые случаи с обманутыми дольщиками. Положительная сторона в том, что проектное финансирование застройки довольно стабильно и постоянно, тогда как деньги дольщиков поступают только от проданных квартир в соответствии с ситуацией на рынке и спросом на недвижимость.

Многие крупные застройщики давно используют проектное финансирование, тем более что законодательство позволяет в таком случае не предоставлять никакого другого обеспечения своих обязательств по договорам долевого участия.

Расчеты по ДДУ через эскроу-счет глазами дольщика

Для дольщика такой вариант более надежный и привлекательный, потому что средства, вложенные на приобретение недвижимости, защищены и застрахованы, а проверять надежность застройщика теперь нет необходимости. И даже в случае, если дом не будет достроен и сдан в эксплуатацию, то каждый сможет забрать назад все денежные средства, причем даже с небольшим процентом, начисленным за пользованием деньгами банком. Но есть некоторые нюансы, которые должен знать дольщик:

Агентство по страхованию вкладов уполномочено страховать денежные средства, учтенные на счетах эскроу, в соответствии с договором долевого участия в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн. руб. (п.3, ст.12.2, ФЗ-177). Если сумма квартиры или нескольких квартир превышает 10 млн руб., то покупатель несет риски в связи с возможным банкротством банка

Поэтому необходимо учитывать надежность самого банка, где открывается счет эскроу.Необходимо знать, что по исполнительным листам соответствующих органов возможно взыскание со счетов эскроу за другие долги дольщика, и если принудительно со счета будут списаны средства в счет погашения таких долгов, то со стороны дольщика обязательства будут не исполнены и квартиру он не получит.Необходимо обращать внимание, что в договоре долевого участия обязательно должно быть прописано, что расчеты ведутся посредством перечисления денег на счет эскроу. Строго указана сумма договора, сроки депонирования и основания для прекращения действия договора (п.3, ст.15.4, ФЗ-214). Срок депонирования указывается на 6 месяцев больше, чем указан застройщиком для передачи квартиры дольщику для того, чтобы в случае непредвиденных ситуаций в строительстве у застройщика было время все исправить

Срок депонирования указывается на 6 месяцев больше, чем указан застройщиком для передачи квартиры дольщику для того, чтобы в случае непредвиденных ситуаций в строительстве у застройщика было время все исправить.

Согласно пп.5, п.3, ст.15.4, ФЗ-214 со счета эскроу дольщик может забрать денежные средства в следующих случаях:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- если по условиям договора закончился срок депонирования;

- при расторжении договора долевого участия (в судебном порядке или по соглашению сторон);

- при одностороннем отказе застройщика при невозможности завершить строительство, или дольщика (основания для этого перечислены в п.7, ст.15.4, ФЗ-214).

Определение

Что такое аккредитив простыми словами? Это виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу.

В аккредитиве отражаются порядок расчета, условия оплаты, извещения сторон.

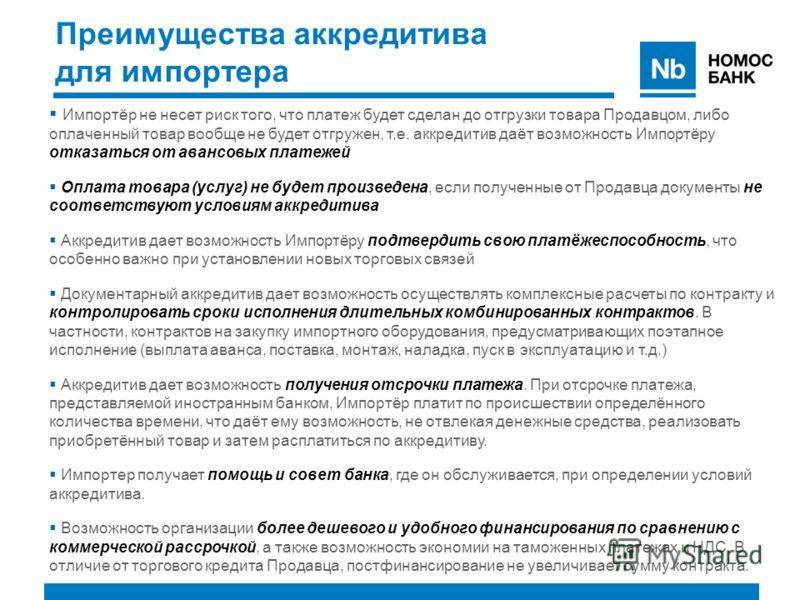

Во время сделок с недвижимостью стороны стараются защитить себя от недобросовестного контрагента. Аккредитив в банке при покупке квартиры обеспечивает максимальную безопасность при взаиморасчетах.

Банк сам становится гарантом исполнения договора между покупателем и продавцом недвижимости.

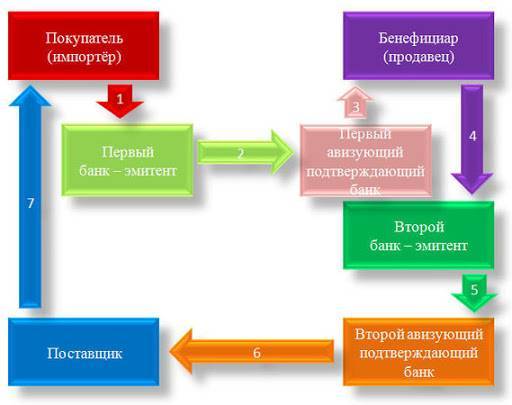

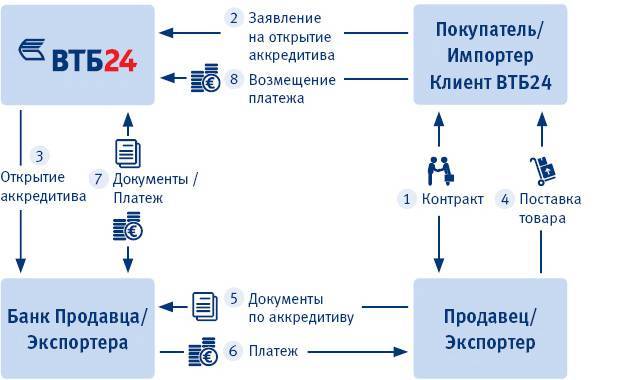

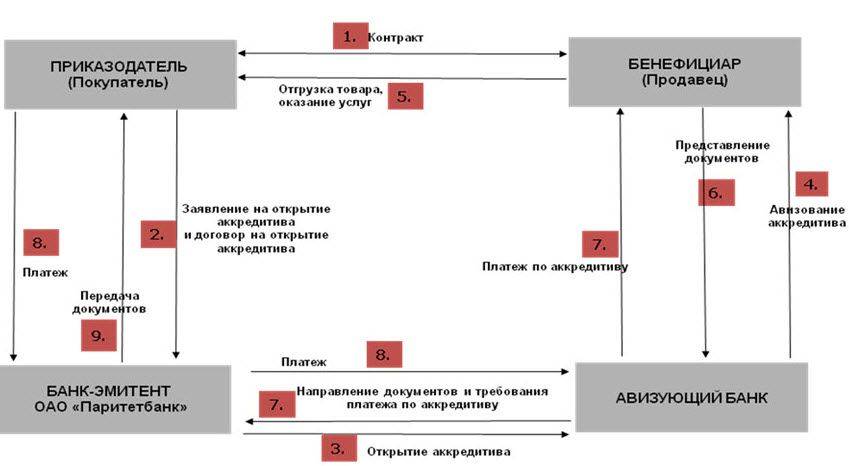

Схема сделки

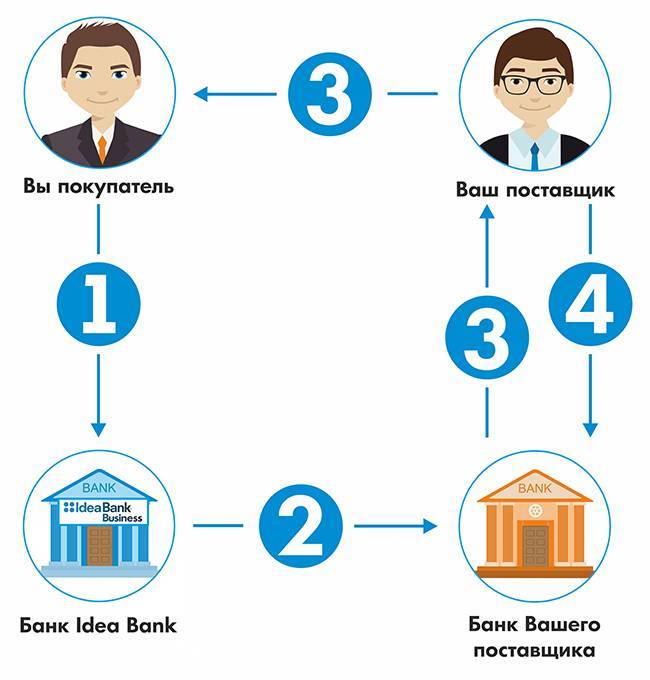

Далее рассмотрим принцип работы аккредитива и заключение сделки. Аккредитив — безналичная «ячейка». Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива.

Далее рассмотрим принцип работы аккредитива и заключение сделки. Аккредитив — безналичная «ячейка». Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива.

Нужно заранее согласовать с банком, который откроет аккредитив, условия расчетов, указанные в договоре купли-продажи.

В банке открывают специальный аккредитивный счет (ее открывает покупатель жилья), на который поступают деньги за покупку. После их перечисляют на корреспондентский счет банка-исполнителя. Наличие текущего счета в банке, открывающем аккредитив, обязательно.

Перед этим:

- составляется и подписывается договор купли-продажи, который предусматривает расчет через аккредитив;

- покупатель подает заявление в банк, где просит открыть ему аккредитив.

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив.

В договоре купли-продажи через аккредитив указывают:

- банк, открывающий аккредитив покупателю (банк-эмитент);

- банк, выдающий продавцу деньги (банк-исполнитель);

- получатель «забронированных» денег;

- документы, которые продавец обязан предоставить банку, а также срок передачи документов;

- кто несет расходы по открытию аккредитива;

- срок, в который покупатель должен открыть аккредитив и внести на него денежные средства;

- ответственность за нарушение срока (размер неустойки).

Стороны заранее решают, будут ли они работать с одной банковской организацией или с разными. Если продавец открывает счет в том же банке, в котором оформляется аккредитив, этот банк будет исполнителем и эмитентом одновременно.

После открытия счета и внесения денег банк-эмитент должен проинформировать об этом продавца. С моменты внесения покупателем денег его обязательства по договору купли-продажи считаются исполненными.

Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать недвижимость в собственность плательщика).

Возможно, стороны договорятся, что ему нужно представить и другие документы. Исполняющая кредитная организация проверяет их несколько дней. Когда банк убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Как только квартира переходит в собственность покупателя, и продавец предоставит документы, зарезервированные деньги ему перечислят на банковский счет.

Схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Такая схема расчетов уместна не только при сделках с недвижимостью.

Схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Такая схема расчетов уместна не только при сделках с недвижимостью.

Ее можно использовать при любых операциях, которые связаны с покупкой товаров и оказанием разных услуг, если они не связаны с предпринимательской деятельностью частного лица.

Так можно заплатить за автомобиль, получить дорогие медицинские услуги. Основное – согласие сторон на проведение расчетов подобным образом.

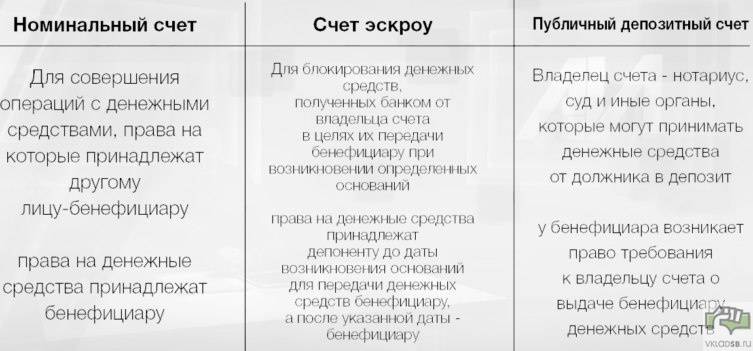

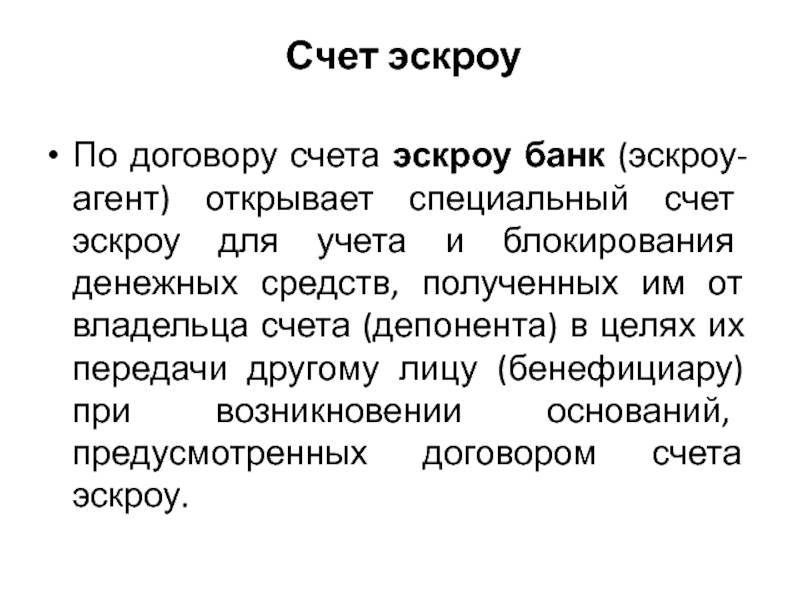

Что такое счет escrow?

Появившаяся в Гражданском кодексе статья 860 урегулировала отношения сторон, возникающие по причине открытия счёта escrow. К этим сторонам относятся депонент, который, согласно нормам права, является владельцем escrow; бенефициар, который в будущем получит денежные средства; банк, называемый в Гражданском кодексе, эскроу-агентом.

Если внимательно изучить вышеуказанную статью, то можно с лёгкостью обнаружить, что эскроу и аккредитив практически ничем с юридической точки зрения не различаются. Неудивительно, что большое количество людей, планирующих провести сделку и приобрести себе в собственность имущество, отдают предпочтение аккредитиву или банковской ячейке, поскольку они более понятны и знакомы им.

Если внимательно изучить вышеуказанную статью, то можно с лёгкостью обнаружить, что эскроу и аккредитив практически ничем с юридической точки зрения не различаются. Неудивительно, что большое количество людей, планирующих провести сделку и приобрести себе в собственность имущество, отдают предпочтение аккредитиву или банковской ячейке, поскольку они более понятны и знакомы им.

Про эскроу-счета

Банк «Санкт-Петербург» был одним из первых, кто запустил работу с новой формой расчетов в 2018 году. Сегодня совместно с партнером банка, застройщиком ГК «Строительный трест», мы проводим сделки с эскроу-счетами как с участием кредитных средств различных банков, так и без ипотеки.

Немаловажно уметь разобраться в продукте и дать исчерпывающие ответы на вопросы клиента, ведь эскроу-счета — тема на слуху, но далеко не все в ней разбираются. Попробуем пролить свет на основные моменты, которые однозначно нужно знать и понимать:

1

Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия

1. Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия.

2. Дольщик открывает счет эскроу в банке, вносит на него денежные средства (стоимость приобретаемого объекта). Данные денежные средства блокируются банком на период строительства объекта недвижимости. По окончании строительства, при представлении застройщиком в банк документов, которые свидетельствуют о вводе строящегося объекта в эксплуатацию и регистрации права собственности на один объект долевого строительства, который входит в состав объекта недвижимости (то есть квартиру или машино-место), банк перечислит денежные средства, размещенные на счете эскроу, застройщику.

3. Открыть счет эскроу можно не в любом банке, а только в том, который соответствует утвержденным критериям «финансовой устойчивости». Информация о банке, в котором дольщик должен открыть счет эскроу, указывается застройщиком в договоре долевого участия.

4. Все дольщики в рамках одного строящегося объекта недвижимости (например, многоквартирного дома) должны открыть счета эскроу в одном и том же уполномоченном банке (то есть применима логика «все яйца в одну корзину»).

Счет эскроу имеет ряд преимуществ по сравнению с иными формами расчетов:

– защищен системой страхования вкладов (при отзыве лицензии у банка, в котором у дольщика размещены денежные средства на счете эскроу, Агентство по страхованию вкладов возместит дольщику 100% остатка на счете, но не более 10 млн рублей);

– защищен от ареста, взыскания, принятия обеспечительных мер;

– ни дольщик, ни застройщик не могут распоряжаться денежными средствами, которые размещены на счете эскроу в момент строительства (если на это нет законных оснований);

– обеспечивает исполнение застройщиком обязательств по договору долевого участия (дольщик гарантированно получает либо построенный объект недвижимости, либо, в случае недостройки объекта, денежные средства, внесенные им на счет эскроу);

– по счету эскроу возможна уступка прав (например, в случае, если заключается договор уступки прав требований по договору долевого участия);

– по счету эскроу возможно поэтапное внесение денежных средств (в случае, если договором долевого участия установлена рассрочка по оплате);

– отсутствуют комиссии за операции, связанные с открытием и сопровождением счета эскроу.

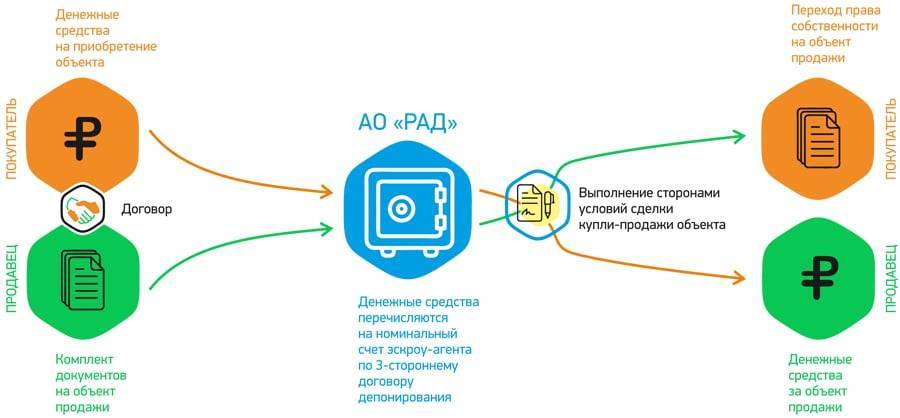

Порядок оформления сделок с недвижимостью — 5 основных этапов

Перейдем к практическому рассмотрению алгоритма оформления сделок с недвижимостью в соответствии с последними изменениями в законодательстве.

Предположим, понравилась квартира из объявления на продажу, и вы решили её купить и оформить в собственность.

В первую очередь, свяжитесь с продавцом и узнайте у него, сколько человек владеют этим объектом. Еще спросите, есть ли несовершеннолетние, и не досталось ли жилье по наследству. Эти сведения имеют определяющее значение, так как от них зависят дальнейшие действия по оформлению права собственности на квартиру.

Этап 1. Анализ документов

Получив устную информацию, договаривайтесь с продавцом о встрече и просите, чтобы он принес подлинники всех документов. Это обязательное условие, так как мошенники часто под различными предлогами используют ксерокопии. Внимательно изучите все имеющиеся документы.

Убедитесь, что перед вами — действительно собственник недвижимости. Проверьте его паспорт и сверьте данные с теми, которые написаны в документе на право собственности. Учтите, что с начала 2017 года свидетельство не выдается. Вместо него собственнику на руки предоставляется выписка из ЕГРН.

Если владельцев несколько, обратитесь к нотариусу. Присутствие всех собственников обязательно. Единственное исключение — действие одного из собственников от имени другого на основании доверенности от нотариуса установленного образца.

Проверьте наличие технической документации на объект

Особенно это важно при оформлении квартиры в собственность в новостройке

Этап 2. Согласование условий сделки

При первой встрече с продавцом согласуйте итоговую сумму сделки, ведь торг еще никто не отменял. Обсудите также условия взаиморасчетов. Когда и каким образом вы будете передавать деньги за объект, нужно решить уже на этом этапе.

А также:

- согласуйте, какая мебель остается в квартире, а лучше отразите это в передаточном акте;

- в какой срок продавец обязуется освободить жилье;

- когда он отдаст вам ключи.

Этап 3. Подготовка заявлений и договоров

Если ваша сделка простая и не требует участия нотариуса, то договор составляйте самостоятельно. Нотариус сам готовит текст договора, распечатывает его на специальном бланке и сшивает, как того требует Росреестр. При самостоятельном составлении учитывайте все нюансы, которые могут возникнуть.

Подписывайте простой договор непосредственно в Росреестре или в МФЦ. При обращении в последний, сшивать его нет необходимости. Это сделают сотрудники центра. Заявление на оформление сделок с недвижимостью тоже пишите прямо в офисе Росреестра или МФЦ. В последнем случае делать это не придется, так как заявление распечатают на принтере и дадут подписать.

Этап 4. Подача и получение документов в УФРС

Как я уже говорил ранее, подать документы можно непосредственно в Росреестр или МФЦ. Процедура эта несложная.

Кроме заявления и подписанного обеими сторонами договора понадобятся:

- оригиналы паспортов продавца и покупателя, с которых сотрудники снимут копию и приобщат к делу;

- документ о праве собственности на объект недвижимости;

- техническая документация: техпаспорт, кадастровый план;

- копия квитанции об оплате госпошлины, которую оплачивает покупатель.

Теперь о том, какие документы нужны при наследстве, дарении и других вариантах, отличных от рассматриваемого.

Так как оформление сделки с недвижимостью происходит не по договору купли-продажи, вместо него предоставляется документ, который служит основанием для перехода права собственности: дарственная, свидетельство о наследстве, судебный акт, постановление судебных приставов, договор приватизации и другие подобные бумаги.

Этап 5. Перевод денежных средств

Поскольку покупка жилья и оформление сделок с недвижимостью влечет за собой расчёты в крупной сумме, то порядок передачи этих денег продумайте заранее. Не стоит рассчитываться наличными прямо при заключении договора. Есть опасность нарваться на мошенников, которые скроются с деньгами, а объект недвижимости вам не зарегистрируют.

Лучше воспользоваться банковской ячейкой для передачи наличных денег. Продавец получит деньги только после того, как право собственности будет зарегистрировано за вами.

Отличия покрытого и непокрытого аккредитива: в чем разница

Ответ на данный вопрос мы уже дали выше: между аккредитивами покрытым и непокрытым разница состоит в том, что в первом случае у ИБ имеются на счете средства плательщика, переведенные БЭ, в размере аккредитива на весь срок его действия, а во втором названные средства на счете ИБ отсутствуют, но у последнего имеются правомочия списывать их со счета БЭ, открытого в ИБ.

Процедура открытия непокрытого и покрытого аккредитива при этом не отличается (кроме указания разных видов аккредитива в аккредитивном договоре соответственно).

Собственно процедура исполнения аккредитива по своей сути также сходна: в обеих ситуациях ИБ проверяет документы, представленные бенефициаром, и производит перевод средств в пользу последнего — с той разницей, что при покрытом аккредитиве исполняющий банк переводит средства со своего счета, при непокрытом списывает их со счета БЭ, открытого в ИБ.

***

Итак, покрытый (депонированный) аккредитив предполагает, что средства в размере аккредитива БЭ перечислит на счет ИБ и на весь срок действия аккредитива при его открытии. При непокрытом (гарантированном) аккредитиве сумма аккредитива не перечисляется в ИБ, однако последний может списывать ее со счета БЭ, открытого в ИБ.

Пробный бесплатный доступ к системе на 2 дня.

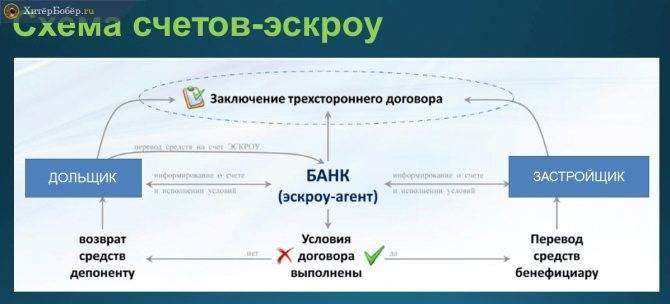

Счет эскроу: в чем его минусы и плюсы?

Начнём с рассмотрения плюсов этой банковской операции:

- Во-первых, это возможность быстро и без лишних вопросов закрыть escrow и прекратить его обслуживание, если трёхсторонний договор независимо от причины был расторгнут. В этом эскроу намного удобнее и практичнее аккредитива, владелец которого не может закрыть его оперативно, а вынужден объяснять служащим кредитного учреждения причины своего решения и, соответственно, тратить на это драгоценное время, откладывая дела и приезжая в банковскую организацию.

- Во-вторых, этот счет – способ, с помощью которого можно пребывать в уверенности, что договорное обязательство, скорее всего, будет исполнено. В противном случае ни одна из сторон не понесёт значительного и опасного ущерба. Эскроу не может применяться в качестве одного из вариантов для безналичного расчёта, поэтому деньги на нем не могут быть переданы налоговой для ликвидации долгов по налогам, или судебным приставам для исполнения любых решений судебных органов. Поэтому счёт escrow открывается только для утилитарных целей: деньги закладываются на него для того, чтобы владелец мог исполнить условия, прописанные в конкретном договоре.

- В-третьих, возможность мошенничества какой-либо из сторон равна нулю, потому что любые манипуляции со счётом допустимы только при одном условии: когда все три участника сделки по эскроу единогласно приняли решение поступить с деньгами определённым образом.

- В-четвёртых, эскроу не настолько жёстко урегулирован, как аккредитив, и может быть открыт только на основе заключённого договора. Кроме того, сторонам сделки закон предоставляет право самим регламентировать некоторые важные условия, например, список необходимых документов и бумаг, которые нужно принести в банковское учреждение, чтобы передать счет во владение бенефициара. Что же касается аккредитива, то такой свободы в отношении тех же документов он не даёт, и вам придётся предъявлять в банк весь список документов, который прописан в законе.

- В-пятых, эскроу заставляет банковскую организацию отвечать за те действия или решения, которые она предпринимает. По этой причине бумаги исследуются и изучаются банковскими служащими намного более усердно и тщательно, чем при договоре аккредитива, после заключения которого кредитные организации практически не имеют какой-либо ощутимой для них ответственности за неправильные действия.

Минусы, которые можно выделить у счетов эскроу, заключаются в следующем:

- Только небольшое количество банковских учреждений в настоящее время работает с услугами по предоставлению счёта эскроу в России.

- Юридические лица лишены возможности заключать друг с другом такого рода договоры.

- В случае возникновения каких-либо разногласий или даже конфликтов из-за неурегулированных вопросов по поводу эскроу нельзя быть на сто процентов уверенным в том, с каким результатом ваше дело может быть рассмотрено и изучено органами суда. Вы не можете предугадать, какое решение будет принято судьёй после окончания процесса.