Что нужно знать еще, советы

Что нужно знать об ипотеке в Сбербанке? Эксперты дают не так много рекомендаций заемщикам Сбербанка. Организация имеет хорошую репутацию, достаточно стабильна и поддерживается государством. Три основных совета перед оформлением ипотеки:

- подробно изучать договора и документы, перед тем, как подписывать их, особенно то, что написано мелким шрифтом;

- если что-то в документах вызывает вопросы или совсем не понятно, следует выяснить информацию в нескольких источниках – у специалистов банка и у независимого юриста;

- перед оформлением ипотеки необходимо не только наличие личных сбережений, которыми можно покрыть обязательные расходы в начале сделки, но и резервный фонд, позволяющий оплатить 3-4 месяца займа, на случай материальных затруднений в период очередных платежей.

Не требует доказательств тот факт, что банки стремятся не просто помочь гражданам обзавестись личной недвижимостью, а стараются заработать. Чем больше будет выгода, тем сильнее банк заинтересован в клиенте.

Рекламные лозунги не раскрывают рисков и ограничений, с которыми заемщик столкнется в период оформления и оплаты ипотеки.

Поэтому, прежде чем соглашаться на долгосрочный кредит с низкой ставкой, следует подробно изучить все условия Сбербанка, включая скрытые расходы и возможные сложности.

Возврат страховки по ипотеке в Сбербанке:

Watch this video on YouTube

Watch this video on YouTube

20 мая 2018 Юлия Юрьевна

863

Права заемщика при ипотеке и их ограничения

Необходимо выделить:

- Определенные пункты «подводных камней» кредита, которые ставят заемщика в зависимое положение. Здесь можно отметить существенные ограничения или запрет на погашение кредита ранее обозначенного договором срока и разрешение банка в одностороннем порядке менять ставку по процентам, не согласовывая данный момент с пользователем кредита. Так как такие пункты в большинстве случаев делают хуже положение заемщика и нарушают общие принципы гражданского права по сравнению с предусмотренными законом правилами, можно обратиться в суд для их оспаривания. Здесь потребителю нужно делать упор на закон «О защите прав потребителей».

- Стандартные правила, которые закреплены на уровне законодательства (Закон «Об ипотеке (залоге недвижимого имущества)», Гражданский кодекс РФ) или обычные правила в деловом обороте финансово-кредитных учреждений. Одним из первых следует выделить запрет на перепланировку, на продажу или передачу недвижимости, находящейся в залоге, в аренду без согласия финансово-кредитного учреждения или иные действия, которые могу повлечь снижение стоимости квартиры.

На что нужно обратить внимание при оформлении ипотеки?

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Дополнительные расходы

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

Ограничение прав на недвижимость

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку

Важно лишь, чтобы они не выходили за рамки законодательства

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Сохранение залога

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий – от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Риски, связанные с залоговым имуществом

Ипотечная недвижимость может быть уничтожена вследствие стихийного бедствия или пожара. Известны случаи, когда третьи лица оспаривали сам договор купли-продажи ипотечной квартиры.

Утрата имущества

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Нужно иметь в виду, что если финансовое учреждение не устроит новый залог, то оно вправе потребовать досрочного погашения кредитных обязательств.

Иски третьих лиц

Иногда залоговая квартира становится предметом судебного разбирательства по иску третьих лиц, которые заявляют на нее свои права. Все риски при этом опять ложатся на заемщика. Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту.

Риски, связанные с залоговым имуществом

Ипотечная недвижимость может быть уничтожена вследствие стихийного бедствия или пожара. Известны случаи, когда третьи лица оспаривали сам договор купли-продажи ипотечной квартиры.

Утрата имущества

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Нужно иметь в виду, что если финансовое учреждение не устроит новый залог, то оно вправе потребовать досрочного погашения кредитных обязательств.

Иски третьих лиц

Иногда залоговая квартира становится предметом судебного разбирательства по иску третьих лиц, которые заявляют на нее свои права. Все риски при этом опять ложатся на заемщика. Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту.

Валютные риски

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно понимать, что заключая договор с «плавающей ставкой», заемщик никогда не знает, какой счет по кредиту ему выставит банк в следующем месяце

ТОП 8 подводных камней ипотеки

Справки о доходах

Достаточно большой перечень кредитных организаций не требуют от заемщиков справок о доходах для оформления соглашения. Но, хитрость в том, что вы, все равно озвучиваете сумму дохода и место работы.

Сроки

Все мы заинтересованы в том, чтобы объем переплаты по ссуде был минимальным. Ради этого мы готовы платить несколько лет.

Но, финансовые учреждения рассчитывают сроки, исходя из нашей платежеспособности. Средства, которые у нас остаются в результате – прожиточный минимум.

Около 40% доходов остаются, а остальные 60% уходят на погашение долга. Чем дольше вы будете платить, тем больше будет становиться переплата.

Вы можете оформить соглашение даже на 15 лет, чтобы время от времени гасить ссуду крупными суммами.

Санкции

Это один из частых подводных камней при покупке квартиры в ипотеку. Так как санкции – обязательный пункт в любом соглашении, вам нужно повнимательнее относиться к размытым фразам, о штрафах, которые будут применены к вам, если вы допустите просрочку платежа. В вашем договоре должны быть такие пункты:

- Перечень всех применяемых санкций;

- пени за просрочку;

- проценты штрафов;

- возможности применения повышенной ставки.

Обратите внимание на то, что размер штрафа не может превышать отметку в 0,5% за 1 день просрочки

Обязанности заемщика

Их еще часто называют «неожиданными». Стандартные обязанности и требования включают регистрацию по месту получения ссуды, возраст, доходы и пр.

Самыми неожиданными пунктами бывают запреты на проведение ремонтных работ без согласования с банком, запреты на смену места работы и жительства.

Досрочное расторжение договора

Банк может оставить за собой право расторгнуть договор досрочно со всеми вытекающими последствиями.

Вы должны знать, в каких случаях финансовое учреждение может воспользоваться таким правом. Обычно, поводом служит несвоевременное внесение платежей.

Но, при этом, в документе должно быть указанно, сколько раз допускается просрочка. После расторжения соглашения кредитор также может реализовать имущество и распределить средства от его продажи.

Дополнительные расходы

О них умалчивают всегда! Государственная пошлина в регистрационную службу, а также сумма первоначального взноса – далеко не единственные расходы, которые вас ожидают.

Среди дополнительных есть и комиссия банка. Такие структуры всегда берут плату даже за самые мелкие услуги: за рассмотрение заявки, выдачу займа, обмен валюты, перевод средств на счет, выпуск карты и ее обслуживание.

Не забывайте и об услугах оценщика и оплате страхования. Например, кроме страхования повреждения имущества или его утраты, банки часто требуют страхование здоровья и жизни клиента, его права собственности на залоговое имущества, а также страхование от риска нарушения условий соглашения.

Также банки привыкли работать с одним оценщиком, остальным они «не доверяют», поэтому часто в случаях перекредитования оценку нужно будет оплачивать заново.

Объект ипотеки

Вы можете искать недвижимость самостоятельно в Интернете, журналах и газетах, или же заключить соглашение с риэлтерской компанией. Выбрать объект самостоятельно дешевле, потому что за услуги риэлтора нужно будет заплатить в районе 5% от общей стоимости объекта.

Но, вот и всплывает подводный камень ипотеки – банк не соглашается на то, что вы выбрали самостоятельно, а значит, вам нужно будет искать другую структуру. Имущество, которое обременяется ипотекой, и есть залогом для финансового учреждения.

Таким образом, структура пытается застраховать себя от рисков. Она просто отказывается от объекта, выбранного клиентом, или вносит сумму за проверку его подлинности.

Требования к договору

Обратите внимание: в договоре должны быть указаны:

- Предмет займа;

- его оценочная стоимость;

- срок исполнения обязательств;

- размер суммы;

- право собственности, в силу которого предмет ипотеки принадлежит залогодателю;

- орган госрегистрации, который зарегистрировал право залогодателя.

Как правило, в договоре указывается вид недвижимости, общая площадь, количество комнат и адрес.

Самые распространенные риски при оформлении ипотеки в Сбербанке

Финансовые специалисты выяснили основные факты, на которые следует обратить внимание при заключении кредитного договора:

- Специфика кредитного договора заключается в том, что в документе прописано все дословно. Все условия четкие и понятные. К клиентам предъявляются специальные требования. При заключении кредитного договора клиент должен быть готов к ограничениям до полного погашения кредита, валютным рискам, комиссиям и штрафам.

- Также при заключении кредитного договора не получится избежать дополнительных платных услуг и санкционных сборов.

- При заключении договора залога клиента ждут ограничения по операциям с квартирой или домом, специальные условия для сохранения недвижимости под залогом.

- При оформлении ипотеки заемщику придется не только заключить два договора, которые приведут к нежелательным финансовым рискам, но и оплачивать дополнительные услуги. Это государственные пошлины, комиссии при погашении кредита через банкоматы, оплата нотариальных и страховых услуг. Также требуется оплата услуг специалистов, проводящих оценку недвижимости.

Рассмотрим факторы риска более подробно.

Валютные риски

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Обман застройщика

Заемщик, берущий кредит, для приобретения жилья в строящемся объекте рискует:

- Стать жертвой мошенников. Как только деньги поступят на счет застройщика, он исчезнет.

- Оказаться не единственным собственником. Квартира может быть продана нескольким гражданам.

- Бесконечно долго ждать новоселья в результате затягивания или полной остановки строительства из-за финансовых проблем строительной компании.

Что поможет

Эксперты дают два совета:

Заключать договор с застройщиками, аккредитованными в банке.

Перед тем как выдать строительной компании аккредитацию кредитное учреждение анализирует финансовую-хозяйственную деятельность, проводит аудит строящихся объектов, изучает рейтинг и информацию в открытых источниках.

Аккредитация – гарантия надёжности застройщика.

У заемщика будет больше шансов не оказаться обманутым, если застройщик партнер нескольких банков.

Оформить с застройщиками договор долевого участия (ДДУ) на основании № 214-ФЗ. По мнению юристов, это лучший способ уберечься от проблем.

Соглашение защитит от:

- Обмана относительно качества строительства. Квартира должна отвечать требованиям, указанным в соглашении.

- Увеличения стоимости. Застройщик не вправе, самостоятельно менять оговоренные параметры (высоту потолков, площадь).

- Долгостроя. Перенос сроков согласовывается с каждым дольщиком. Если новостройка будет сдана не вовремя, строительная компания выплатит неустойку (1/150 рефинансирования за день просрочки).

- Финансовых потерь, связанных с банкротством застройщика, заморозкой по этой причине строительства. Согласно №214 — ФЗ застройщик обязан застраховать подобные риски. Если сложатся печальные события, дольщики получат деньги от страховой компании.

- Двойной продажи, когда на разных этапах строительства одна и та же квартира продается разным людям. Сделки, заключенные по №214 — ФЗ 214 регистрируются в Росреестре, что исключает такую возможность.

- От обмана и мошенничества. Застройщик вправе брать деньги только после проверки и регистрации ДДУ Росресстром.

Исторические факты зарождения ипотеки

Во времена царствования Елизаветы Петровны (250 лет назад) ипотечными займами субсидировалось дворянство России. При этом одно и то же имение перезакладывалось несколько раз не только в дворянских банках, но и у частных ростовщиков. Отсутствие контроля обратной связи должник-кредитор, отсрочки и рефинансирования (перезакладывание) ипотеки 18-го века привело к огромному долгу перед государственной казной и естественному банкротству банков.

Толчком для нового витка развития ипотечного займа явилась реформа отмены крепостного права, когда миллионы крестьян нуждались в займе для покупки земли. Ипотечный заем выдавался на 49 лет под 6 процентов годовых. Именно тогда и сформировался устав городских кредитных обществ, в которых прописывались правила ипотечного займа. Реформа частной собственности на землю способствовала распространению кредитных отношений в сельском хозяйстве по всей России. Кредиты под залог земли в то время назывались поземельными. Ипотечные закладные строго учитывались нотариально, и под них выпускались ценные бумаги на бирже, 35 % из которых составлял к 1913 году иностранный капитал. Система банковских займов развивалась благодаря формированию новой экономики страны.

После Октябрьской революции, в ходе которой банки национализировались, а кредитные отношения централизовались, понятие ипотеки было забыто на 70 лет.

Возрождаться ипотека в России начала только с 1990-х годов, а законодательное обеспечение получила в 1998 году. После волны кризисов ипотечное кредитование претерпело ряд изменений — ужесточение условий кредитования, обязательное страхование ипотечного кредита, обязательный первый взнос и система штрафов – подводные камни ипотеки.

Способность к накоплению при аренде жилья – стоит ли брать ипотеку?

Если семья может позволить себе снять жилье, оплачивать аренду и содержать недвижимость, речь об ипотеке может зайти лишь при наличии высокого и стабильного дохода. В противном случае недвижимость изымается, средства не возвращаются. И пара останется без жилья, без денег и возможностей в дальнейшем планировать бюджет. Хорошая история в банке – важная составляющая. При наличии невыплаченных или поздно погашенных долгов ипотечный долг не списывается при закрытии истории.

Сбербанк предлагает воспользоваться калькулятором, чтобы узнать, стоит ли снимать и копить или лучше оформить ипотеку на несколько лет. Пример расчета такой же, только есть несколько преимуществ:

- Кредит можно перенести в Сбербанк, если предыдущий оказывал услуги на 2-3% больше.

- Рефинансирование возможно не только на последних месяцах маржи.

- Изменение ставки не зависит от первоначального вложения и не влияет на размер годовых отчислений.

Чтобы накопить и взять квартиру в готовом доме, нужно отдать почти 30% сверху от той цены, которая предлагается на этапе строительства. В итоге, чтобы снимать квартиру, нужно к затратам по ипотеке добавить затраты на годовое содержание аренды и коммуналки. Так же забыть про продолжение рода, смену работы.

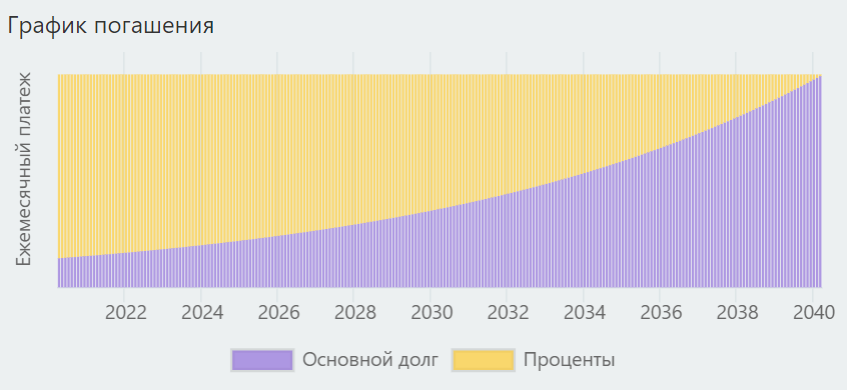

Медленное уменьшение основного долга

Есть два способа возврата долга по ипотеке:

- аннуитетными платежами, когда ежемесячно заемщик вносит одинаковую сумму в счет погашения долга;

- дифференцированными платежами, когда платеж уменьшается из месяца в месяц за счет снижения суммы процентов и неизменного платежа по основному долгу.

Большинство банков не предлагает выбора – возврат долга идет аннуитетными платежами. В этом случае заемщику нужно быть готовым к тому, что в первую очередь он погашает проценты, тело кредита уменьшается медленно. По мере увеличения срока кредитования картина будет меняться в сторону роста платежей по основному долгу и снижению процентных выплат.

Описанная закономерность хорошо видна на графике погашения ипотеки в 1 500 000 руб. на 20 лет под 10 % годовых:

Что это означает для заемщика? В случае его желания погасить через определенное количество лет остаток кредита и досрочно закрыть ипотеку он может увидеть картину, на которую вряд ли рассчитывал.

Что нужно знать о подводных камнях ипотеки?

Можно выделить несколько дополнительных моментов жилищных займов. Они не скрываются банками, информация по ним доступна

Но многие заемщики не принимают их во внимание на стадии оформления ссуды. Впоследствии, они сталкиваются с дополнительными расходами

Чтобы лучше ориентироваться, следует разобраться в этом детальнее:

- покупка квартиры на вторичном рынке, неизбежно повлечет страхование объекта. Об этом не знают заемщики, платеж необходимо перечислить непосредственно перед получением денег, после подписания договора. Платеж рассчитывается от цены квартиры на вторичном рынке. Размер страховки составляет 0,25%. От одного миллиона это составит 2500 р.;

- страхование жизни является основным спорным моментом. Банки, при заключении договора, настаивают на страховании жизни заемщика. Подобный вариант приводит к удорожанию займа на 40 000 – 80 000 р. Как аргумент, банки приводят доводы о повышении шансов одобрения заявки. Но одобрение рассчитывается программой, страхование становится очередным аргументом. Поэтому, при соблюдении всех условий, договор будет одобрен без страхования жизни;

- подводные камни — это необходимость оценки приобретаемого объекта. Ипотечное соглашение содержит цену, опирающуюся на данную оценку. Кредит предполагает оценку, стоящую в пределах 5000 – 15 000 р.

Указанные моменты ипотеки обуславливают дополнительные расходы, неизвестные заемщику изначально.

Риски рефинансирования

Рефинансирование представляет собой консолидацию займов. Ипотека может быть объединена с другой ипотекой или потребительским займом. Плательщик получает один договор, один платеж, что очень удобно.

Существуют подводные камни при рефинансировании ипотечного кредита. Главный смысл рефинансирования ипотеки заключается в процентах. Итоговая ставка может оказаться выше, чем прежде. Платеж окажется больше. Следовательно, рефинансирование ипотеки обусловит дополнительные расходы.

Подходить к рефинансированию следует осторожно, взвешенно

Покупка квартиры на вторичном рынке

Имеются сложности при покупке квартиры на вторичном рынке. Подводные камни ипотеки заключаются в приобретении квартиры, обремененной другим банковским залогом. Подводные камни ипотеки заключаются в покупке оспариваемого жилья. Право собственности продавца оспаривается другими лицами. Возможно, требуют своей доли наследники, родители выступают в интересах несовершеннолетних, зарегистрированных в квартире на вторичном рынке.

Каждый объект вторичного рынка имеет свою историю. Значит, вероятность рисков повышается. Но каждый объект проверяется на предмет рисков специалистами Сбербанка. Интересы заемщика, банка, применительно к рискам, совпадают.

Рекомендуется заемщикам самостоятельно проверять юридическую чистоту квартиры на вторичном рынке, чтобы избежать рисков.

Подводные камни ипотечного договора

Подводные камни ипотеки могут быть скрытыми. Зачастую, заемщики при подписании соглашения их не замечают. Впоследствии подводные камни влекут серьезные финансовые затраты. Например, ипотечное соглашение может содержать положения оплаты за его составление. Нередко, досрочное погашение задолженности обременяется штрафами, процентами.

Поэтому, рекомендуется тщательно проверять ипотечный договор. Избежать рисков можно, изучив договор досконально. Банки разрешают брать образцы договоров домой. Этим нужно пользоваться для изучения договоров, получения юридических консультаций.

Ипотека с господдержкой

Господдержка представляет собой использование материнского капитала. Подводные камни ипотеки с господдержкой, риски, обусловлены дополнительными процентами. Некоторые банки предусматривают повышение процентов при погашении ссуды материнским капиталом. Условия включаются в договор изначально. Чтобы воспользоваться материнским капиталом, избежав рисков, нужно внимательно читать договор.

Можно ли купить и продать вторичку?

Согласно закону об ипотеке, от 16.07.1998 № 102-ФЗ, вторичное жилье является недвижимым имуществом, которое можно покупать и продавать с использованием кредитных средств.

Под данную категорию не попадает жилье, общее состояние которого оценивается как ветхое или аварийное, а также если оно подлежит сносу или имеются какие-либо обременения (о купле-продаже квартир с обременением мы подробнее рассказывали тут).

Банки тщательно проверяют квартиры, прежде чем выдать ипотечный кредит на вторичку. Как правило, именно эта недвижимость и становится залогом, поэтому она должна быть ликвидной. В случае невыполнения клиентом своих обязательств, квартира будет продана банком

Обращается внимание на:

- год постройки дома;

- расположение относительно инфраструктуры района;

- общее техническое и визуальное состояние.

Сделки с участием вторичного жилья превышают по количеству куплю-продажу новостроек. Это одна из причин, почему некоторые банки предлагают более низкую процентную ставку на ипотеку для вторичного жилья.

Жёсткие сроки для покупателя и большие – для продавца

Покупателю, который уже располагает необходимой суммой денег на квартиру, для проверки всех документов и подготовки к сделке, как правило, достаточно 5–7 дней. «Ипотечнику», по опыту работы столичных риелторов, в ряде случаев может понадобиться в три раза больше времени – до 20 дней. Подготовка и получение отчёта об оценке квартиры – от 3 до 10 дней, анализ всех документов в банке – ещё 3–7 дней. В некоторых случаях заключение договора страхования сделки тоже потребует 2-3 дня.

Не все продавцы готовы ждать так долго с риском зря потратить время, если банк не «пропустит» квартиру. Поэтому подобные сроки лучше обговаривать заранее.

Если учесть, что банк одобряет кандидатуру по ипотеке, как правило, только на три месяца до получения кредита, и у потенциального заёмщика времени для поиска подходящей квартиры тоже не так много.

Аннуитетная система платежей

Нельзя исключать возникновение ситуаций, при которых заемщик утрачивает свою платежеспособность и вынужден вернуть банку залоговое имущество, каковым является приобретаемая квартира. Казалось бы, заемщик взамен должен получить часть средств, которые им были выплачены, и все, что он теряет – это возможность приобрести жилье.

В чем проблема?

Однако особенность аннуитетной системы расчетов по кредиту заключается в том, что с начала погашения основная доля выплат приходится не на тело платежа, а на проценты, которые банк начисляет за использование кредитных средств. Лишь со временем доля платежа по телу кредита начинает постепенно расти, а доля платежей по процентам снижается. Таким образом, при расчетах с банком заемщик, который по разным причинам более не в силах нести кредитное бремя, утрачивает большую часть денег, которые он выплатил. Заемщик в этой ситуации просто «дарит» банку деньги, оплаченные за пользование кредитом, который так и не был реализован до конца, и эти деньги являются для банка чистой прибылью, так как кредитная организация не понесла практически никаких расходов.

Как предотвратить ситуацию?

Альтернативой аннуитетной схеме выплат являются дифференцированные платежи. Сумма ежемесячного взноса включает выплату тела кредита, эта сумма на всем протяжении срока кредитования остается неизменной, и проценты по кредиту – а эта часть выплат постепенно снижается (по мере выплаты тела кредита)

. Если у заемщика есть выбор, лучше предпочесть дифференцированную систему выплат.

К сожалению, сегодня немногие банки предлагают дифференцированные платежи по ипотеке, а если и предлагают, то с настолько невыгодными условиями, что заемщики предпочитают аннуитет. Поэтому, планируя взять кредит, стоит задуматься о вероятности возникновения описанной ситуации, ведь первые несколько платежей, фактически, состоят из одних только процентов.