Стоит ли покупать жилье в 2019 году

214-ФЗ неизбежно канет в лету, но по-прежнему остается актуальным вопрос, стоит ли торопиться и приобретать жилье по договору долевого участия в 2019 г., пока еще не запрещено. Давайте рассмотрим, какие преимущества дает подобный формат сделки.

Так как главная цель проектного финансирования — защита прав дольщиков, то логично было бы предположить, что сделка такого формата будет более надежной, чем по договору долевого участия. Однако если ДУ работает на протяжении 15 лет вместе со всей накопленной за все годы судебной практикой, то новый порядок будет «обтачиваться» еще как минимум 3-4 года. В первые годы разрешение спорных моментов будет нелегким процессом. В этом отношении ДДУ явно превосходит проектное финансирование.

Договор долевого участия даже в 2019 году, все еще остается более приемлимой схемой инвестирования, в то время как проектное финансирование не дает такой возможности. Кроме этого, в последнем варианте вообще исключается необходимость вкладываться в проект заблаговременно — только если приобретатель хочет получить конкретный объект и он будет уверен что его никто не выкупит. Но стоит ли оно того, если можно просто купить акции положить деньги на депозит в банк под проценты, и через несколько лет приобрести уже готовый объект?

В случае с ипотекой ситуация тяжелее, особенно если у вас небольшой первоначальный взнос. Так как правительство уже 10 лет дает обещания об понижении кредитной ставки до 6-8%. В новых условиях нельзя угадать заранее, что выгодней: оформить кредит сейчас или все же подождать обещанные улучшения. В ожидании повышения цен на жилье, уменьшение ключевой ставки по ипотеке, должно стать едва ли не единственным способом сделать жилье в России более доступным.

Преимущества и недостатки проектного финансирования

Новая реформа строительства в Российской Федерации направлена для исправления недостатков старого закона, но вполне может только ухудшить положение дел на рынке недвижимости. Полноценная защита дольщиков, которую государство надеется получить, наступит только через несколько лет. Другими словами, это защита только тех кто еще будет покупать, в то время совершенно неясно, какие действия будут осуществлены по отношению к тем, кто купит квартиру в первые годы существования новой модели.

Покупка строящегося объекта недвижимости с 2019 г. из выгодной инвестиции превратится в обычное бронирование. Перечислив деньги на «эскроу-счет», приобретатели тем самым подтверждают свое желание купить конкретный объект. При этом денежные средства на таком счете заморожены — их нельзя использовать в каких-либо финансовых операциях и извлекать прибыль ни компаниям застройщикам, ни покупателям, ни банкам. Это просто фиксированная сумма, которая просто подвергается инфляции и лежит мертвым грузом пока объект не будет реализован.

Непонятно, кто и как будет осуществлять надзор за соблюдением прав дольщиков. Банки в соответствии с новыми поправками в законодательстве выступают в качестве гаранта того что деньги на эскроу-счетах не будут потрачены на другие цели, а регулировать строительство и выступать в качестве контрольного органа они не должны, за это отвечает Министерство строительства.

Проектное финансирование закрывает дорогу на рынок для новых застройщиков и усложняет деятельность нынешних. Когда у фирмы нет необходимого опыта взаимодействия с финансовыми организациями, ей будет нелегко разобраться со всеми «подводными камнями» процесса и спрогнозировать финансовые затраты. Кроме этого, кредитные организации, скорее всего, ужесточат требования к фирмам застройщикам, так как для кредитора финансирование строящегося объекта недвижимости связано с огромными рисками. В общем, переход к новому механизму проектному финансированию — это немалое потрясение абсолютно для всех участников рынка, от застройщиков до простых покупателей жилья.

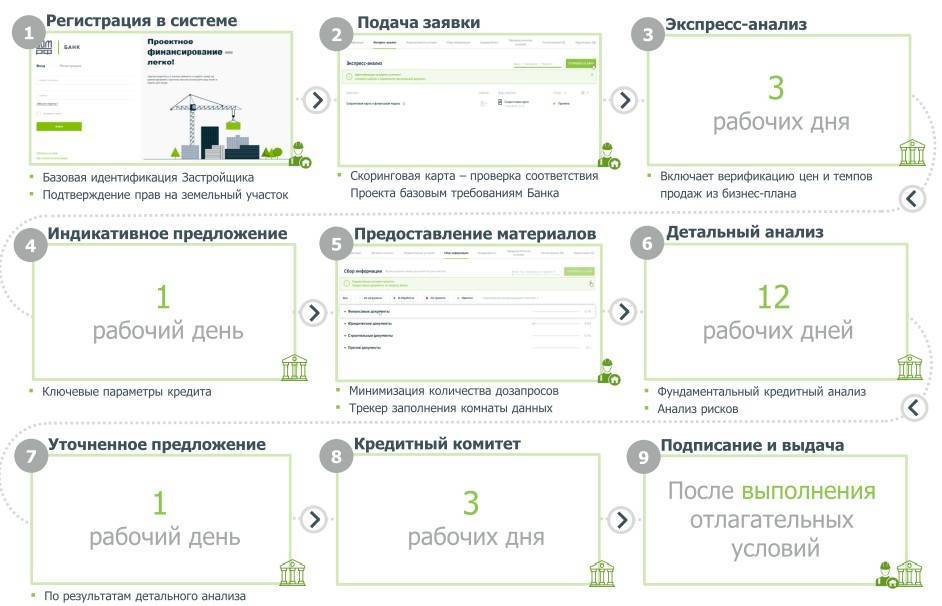

Цифровое взаимодействие с банком осуществляется через личный кабинет застройщика

С точки зрения клиента банка, получившего кредит, важно контролировать динамику накопления средств, отслеживать изменения ставки и постоянно иметь информацию о фактической сумме на эскроу-счетах. Система цифрового взаимодействия с банком, финансирующим проект, построена на прохождении ряда этапов.

Строительная компания регистрируется в системе и подает на рассмотрение свою заявку с пакетом проектно-разрешительной и финансовой документации.

В течение трех рабочих дней банк рассматривает материалы, изучая критерии надежности застройщика и бизнес-план проекта

На этом этапе значительное внимание уделяется изучению бизнес-плана проекта, верификации цен на предлагаемое жилье, запланированных темпов строительства. Застройщик получает полноценный анализ своего бизнес-плана и может скорректировать его, опираясь на мнения компетентных экспертов, заинтересованных в его актуальности.

В течение одного рабочего дня формирует первое, индикативное предложение по финансированию, содержащее рамочные условия финансирования.

Застройщик заполняет специальную форму уточнения данных, позволяющую сократить количество уточняющих вопросов и оптимизировать массив сведений.

Индикативное предложение с уточнениями и встречными предложениями возвращается в банк

Проверка вариантов проходит в течение 12 рабочих дней, после чего в течение одного дня банк передает заявителю уточненное предложение по кредиту.

После рассмотрения заявки кредитным комитетом и согласования (выполнения) застройщиком отлагательных условий формируется окончательное решение, и банк предоставляет застройщику проектное финансирование на ранее согласованных условиях.

На все необходимые процедуры уходит 20 рабочих дней. Схема кредитования и критерии, по которым происходит изменение ставки кредита, прозрачны. Система позволяет проверить застройщика по объективным данным и реально оценить риски проекта. Банк может предложить условия, исходя из оценки рисков, перспектив фондирования, но после вступления договора в силу уже не обладает правом произвольно менять условия финансирования. Застройщик защищен от произвола кредитора, а средства дольщиков служат гарантией финансирования.

Для проектов, уже вошедших в стадию реализации, предусмотрена отдельная процедура проверки и верификации, учитывающая степень готовности объекта, интерес покупателей, темпы поступления и объемы привлеченных средств. Таким образом на эскроу-счета и проектное финансирование можно перейти с минимальными затратами времени. Процедура займет 10 рабочих дней. Объект не должен быть кредитован другим банком.

Предлагаемая схема особо важна для небольших строительных компаний, не располагающих значительными собственными средствами для строительства без дополнительного финансирования. Качественный проект и соблюдение сроков строительства открывают дополнительные возможности: например, финансирование инфраструктурной составляющей.

Важной положительной особенностью механизма проектного финансирования остается не только проверка кредитоспособности застройщика, но и изучение самого объекта, его связей с генеральными планами застройки, степени участия в инфраструктурной составляющей.

Учитывается наличие резервов, покрытие суммы договором генерального подряда, особенности страхования.

Очень важно обращаться в оценочную компанию, которая имеет опыт выполнения подобных проектов. Ведь умножить жилую площадь всех квартир на среднюю цену в конкретном городе не составит труда

А провести объективный анализ ситуации на рынке и защитить результат оценки могут не все.

Вопрос-ответ

Вопрос: Возможно ли получить проектное финансирование с проблемным объектом?

Ответ: После того, как были заморожены сразу несколько крупных девелоперских проектов, было принято решение о поиске альтернативы долевому строительству, им стало проектное финансирование.

Прежде чем обращаться за получением финансирования необходимо:

- провести изыскательные работы;

- оформить права на земельный участок;

- получить разрешение на строительство;

- подготовить проект застройки.

Банк принимает в залог незастроенные земельные участки, а также права на строящееся жилье. На решение о кредитовании окружение и инфраструктура участка не влияют, но их учтут при формировании рыночной стоимости земельного участка, а также прав требований на будущее жилье -> т.е. при определении размера лимита кредитования.

Требования, необходимые для привлечения финансирования:

- полный комплекс проектно-разрешительной документации;

- транспортная доступность участка;

- умеренная конкуренция в ближайших районах;

- вложение собственных средств (% зависит от банка) до получения проектного финансирования;

- владение участком на праве собственности;

- генеральный подрядчик должен иметь опыт работы ведения не менее 3х аналогичных проектов

Это основные требования, которые необходимо выполнить для получения кредита. При возникновении каких-либо проблем с документацией, банк откажет в финансировании до их устранения.

В случае получения проектного финансирования банк имеет право распределять финансовые потоки и осуществлять мониторинг деятельности застройщика на протяжении строительства.

Вопрос: “Какие расходы разрешено оплачивать застройщику в рамках проектного финансирования?”

Ответ: В ст. 18 ФЗ “О долевом строительстве” приведен точный перечень работ, осуществляемых застройщиком и напрямую связанных с его основной деятельностью. На эти цели застройщик вправе расходовать ресурсы.

Этапов строительства достаточно много. Для начала реализации проекта застройщику необходима земля, которая приобретается в собственность, либо арендуется. При необходимости вид использования участка меняется и снимаются наложенные ранее запреты. Далее проводятся инженерные изыскания и различного рода экспертизы, в том числе ряд геологических работ. Далее составляется проект, который в обязательном порядке проходит государственную экспертизу.

Непосредственно строительство делится на несколько этапов, каждый из которых оплачивается по мере заключения соответствующих договоров на проведение работ. Застройщик выполняет ряд предварительных работ, подготавливающих участок к строительству, подводятся инженерные сети. Затем ведется строительство “коробки”, осуществляется подключение коммуникаций и завершающие работы. Вслед за этим организуется освоение, планировка и обустройство придомовой территории, подводятся, либо реконструируются объекты транспортной инфраструктуры.

В процессе работы застройщик осуществляет:

- оплату труда наемным работникам и собственному исполнительному органу, вместе с предусмотренными Трудовым Кодексом гарантиями и компенсациями;

- уплату процентов по целевым кредитам, связанным с конкретным строительством;

- внесение государственных пошлин и обязательных взносов в бюджет, со штрафами, пени и другими санкциями;

- расчет за банковские услуги; содержание помещений, включая коммунальные услуги.

По новым правилам под строительство привлекается проектное финансирование. В соответствии с Законодательством застройщик организует строительство в рамках одного разрешения и с использованием одного счета. Движения средств по счету застройщика контролируются банком и осуществляются исключительно на расходы, предусмотренные статьей 18 вышеуказанного закона. Застройщик предоставляет в банк необходимые для осуществления платежа документы, на основании которых банком принимается решение о переводе средств. При подозрении на нецелевое использование средств, операция приостанавливается до выяснения обстоятельств.

В рамках одного разрешения и на основе проектной стоимости строительства, существуют лимиты на расходы. Так, на обеспечение деятельности застройщика может быть израсходовано не более 10% общей суммы. В случае, если финансовая отчетность ведется по международным стандартам, лимит увеличивается до 20%. На инженерные изыскания, подготовку документации по планировке территорий, проектирование реконструкцию и строительство могут выделяться авансовые платежи, но не более 30%.

Как будущим дольщикам обезопасить себя от приостановки стройки?

Тем, кто в ближайшее время планирует приобрести будущую квартиру в новостройке, которая только-только начинает строиться, проверять застройщика нужно еще тщательнее, чем обычно.

- Если в выбранной новостройке деньги дольщиков уже сейчас идут на счет-эскроу – все в порядке. Это означает, что проектное финансирование уже есть и если после 1 июля с такой стройкой что-то и произойдет, то причиной точно будет не переход на новые правила долевого строительства. Впрочем, застройщиков, которые в столичном регионе уже работают по эскроу, пока не много, портал МосДольщик.рф об этом уже рассказывал.

- Если в договоре долевого участия, который предлагает подписать застройщик, нет ни слова о счетах-эскроу, стоит поинтересоваться, а как компания будет работать после 1 июля и получила ли она уже проектное финансирование. Кстати, если финансирование уже получено, скорее всего, эта информация будет как минимум на сайте новостройки или непосредственно в проектной декларации (этот документ тоже выкладывается на сайте объекта). Если кредитная линия такому застройщику уже открыта, скорее всего, после 1 июля он без приостановки плавно перейдет на новую схему работу. Такой вариант дольщиков тоже должен устраивать.

- Если же ответы про проектное будут расплывчатыми, и ни в проектной декларации, ни на сайте застройщика о них не упоминается, нужно уточнить, какие еще стройки ведет или недавно завершил тот же застройщик. Узнать это можно, например, из проектной декларации. Если такие объекты есть, возможно, имеются и иски дольщиков. Чтобы понять так ли это, нужно проверить две базы – картотеку арбитражных дел и картотеку дел в суде общей юрисдикции. Как правило, иски физических лиц подаются в суды общей инстанции, но могут и в арбитражные, поэтому изучить стоит обе базы. В них в специальное поле нужно ввести официальное наименование застройщика, которое указано и в проектной декларации, и в договоре долевого участия, и посмотреть, что выдаст система. Если незакрытых исков дольщиков будет много, скорее всего, получить проектное финансирование застройщик не сможет и судьба его новых новостроек под большим вопросом. И если нет желания проверить себя на удачливость, сделки в таких объектах лучше не заключать.

Отодвинутая реформа и ипотека

Премьер Дмитрий Медведев в конце апреля подписал постановление, благодаря которому преимущественная часть застройщиков получила возможность и после 1 июля 2019 года вести достройку своих жилых объектов по старым правилам – без привлечения проектного финансирования (ПФ) и использования эскроу-счетов.

Для этого достаточно, чтобы строящийся объект был готов не менее чем на 30% (в ряде случаев степень готовности проектов снижается до 15% и до 6%), а доля средств дольщиков, привлеченных в рамках договоров участия в долевом строительстве по данному объекту, составляла не менее 10%.

По сути, это постановление отодвигает реформу первички на неопределенный срок: теперь перейти на эскроу до нового года будут обязаны, по разным оценкам, лишь 15–30% новостроек.

Но в любом случае реформа жилищного строительства не может пройти стороной мимо ипотечного рынка. Соответственно, тема, как именно внедрение ПФ скажется на жилищном кредитовании, оказалась самой острой на проведенном БН круглом столе «Ипотечные ставки остановились?».

Разговор начался с вопроса: «Понятно, что застройщики либерализации условий по переходу на ПФ обрадовались. А как к этому отнеслись банки? Они вздохнули с облегчением или огорчением?»

По словам территориального менеджера филиала «Северо-Западный» банка «ФК Открытие» Татьяны Хоботовой, кредитные организации вздохнули с облегчением, потому что преимущественная часть застройщиков («и мы вместе с ними») еще какое-то время будет работать по старым правилам.

Реформа с самого начала была непопулярна в среде застройщиков. «Увы, все чаще со стороны властей отмечаются решения по некорректному принципу. Сначала у тебя отбирают всё, ты понимаешь, что это – конец, а потом возвращают треть, и ты счастлив», – дает более эмоциональную характеристику происходящему глава «Первого ипотечного агентства» Максим Ельцов.

Но, подчеркивает эксперт, ПФ не отменено, а отсрочено. Руководствуясь заботой о дольщиках, государство продолжает действовать по правилу «Если мы хотим, чтобы люди не тонули, мы не учим их плавать, а запрещаем купаться или осушаем водоемы».

Плюсы реформы

– Так безопасно. Продажи через эскроу-счета защитят покупателей новостроек

– Покупателям новостроек гарантируются страховые выплаты в размере не более 10 млн руб.

– Рынок будет более цивилизованным и прозрачным: уйдут ненадежные, неопытные и непрофессиональные компании

– Банки не допустят нецелевого использования застройщиками финансов, растрат, неэффективных вложений

– Эта схема давно используется в ряде европейских стран и доказала свою эффективность

Мнения

Олег Мамаев, президент «Лидер Инвест»:

— Переход на механизм проектного финансирования — это ключевой шаг к цивилизованной работе на рынке жилищного строительства. Участникам рынка придется стать максимально открытыми и прозрачными, что в целом пойдет на благо отрасли. Теперь граждане защищены от рискованных вложений, жилищный сектор имеет надежную схему финансирования, которая страхует покупателя, а добросовестные застройщики будут избавлены от необходимости делиться прибылью, чтобы оплатить последствия работы непрофессионалов.

Людмила Корнева, директор инвестиционного департамента «Интеко»:

— Проектное финансирование позволит решить проблему обманутых дольщиков, даст им гарантии сохранности вложенных средств. Государством будет достигнута важная социальная цель. В процессе приобретения жилья увеличивается роль банков. Теперь они берут на себя часть рисков, связанных с реализацией девелоперских проектов, а также дают покупателям дополнительные гарантии. На рынке произойдет вымывание неэффективных, низкомаржинальных проектов. Застройщики будут повышать качество и конкурентоспособность своего продукта, что даст отрасли дополнительный стимул для развития.

Евгений Романенко, финансовый директор компании «Талан»:

— Существенно снизятся риски для отрасли, что отразится на стоимости фондирования. У застройщиков появляется защита от внешних шоков, так как банк будет выступать своеобразным буфером. Банки станут снижать ставки по ипотеке в целях наполнения собственных эскроу-счетов.

Наталья Козлова, коммерческий директор Tekta Group:

— Новостройки поступят в продажу в готовом виде, по реальному результату. Конкуренция готовых продуктов приведет к повышению их качества. С рынка уйдут ненадежные, неопытные и непрофессиональные компании, подрывающие репутацию отрасли среди потенциальных клиентов. Взаимодействие с банками повысит дисциплину девелоперов. Соответственно, срыв сроков, низкое качество, неликвидность продукта постепенно станут искореняться из практики.

Кирилл Игнахин, генеральный директор Level Group:

— Теперь инвестиции граждан защищены агентством по страхованию вкладов, соответственно, надежность вложений практически гарантирована, правда в определенных пределах. Страхование защитит преимущественно покупателей жилья в массовом сегменте: страховые выплаты не превысят 10 млн руб. Это поспособствует появлению на рынке новых клиентов, которые сейчас ориентируются на вторичку. Проектное финансирование предполагает банковский контроль, которой не допустит нецелевого использования финансов, растрат, неэффективных вложений.

Наталья Шаталина, генеральный директор «Миэль-Новостройки»:

— Это шаг в сторону цивилизованного рынка недвижимости, такая схема давно используется в ряде европейских стран и доказала свою эффективность. Произойдет перераспределение рисков в сторону застройщика и банка, снижение рисков для покупателя, что поможет решить проблему обманутых дольщиков комплексно.

Владимир Каширцев, генеральный директор компании «Азбука жилья»:

— Достаточно жесткий механизм работы проектного финансирования, когда застройщики должны удовлетворять всем требованиям банков, а также в последующем все их действия на стройке будут проверяться банковским подразделением, финансирование выдаваться порционно под конкретные работы, что приведет к уменьшению количества недобросовестных застройщиков.

Ольга Тумайкина, коммерческий директор ФСК «Лидер»:

— Застройщик будет заинтересован строить максимально быстро и в срок, ведь средства дольщиков для него станут доступны только после ввода объекта в эксплуатацию. Также с эскроу застройщик не зависит от денежного потока, который обеспечивался покупателем. Банк выделит ему средств ровно столько, сколько необходимо для завершения проекта.

Налоговый вычет по договору ДУ

Приобретение жилья в новостройке за собственные средства или по ипотеке позволяет воспользоваться правом на налоговый вычет после подписания акта приёмки. Величина компенсации исчисляется 13% от 2 миллионов рублей, а в случае ипотеки – дополнительно 13% от суммы процентов по кредитованию в 3 миллиона рублей. Воспользоваться налоговым вычетом могут только граждане России, которые трудоустроены официально и регулярно оплачивают подоходный налог. Такая привилегия на вычет возможна только один раз. Если стоимость жилья меньше двух миллионов, то разницу можно использовать на приобретение материалов или покупку другого жилья. Компенсация по налогу не положена в случае приобретения квартиры или жилья за счёт бюджетных средств или материнского капитала.

Для получения компенсации в ФНС необходимо предоставить:

- ксерокопию паспортов всех владельцев жилья;

- документы оплаты необходимых сумм;

- справка 2-НДФЛ для каждого налогового периода;

- ДДУ;

- правильно заполненную налоговую декларацию;

- передаточный акт или свидетельство собственности на недвижимость;

- справки из кредитного учреждения при использовании займа или ипотеки.

Получение вычета осуществляется по общей утверждённой схеме: на банковский счёт либо по месту работы.

При всех преимуществах долевого строительства вопросы с обманутыми дольщиками остаются открытыми. Для того чтобы максимально снизить в дальнейшем риск покупки жилья в новостройках президент России В. В. Путин поручил Правительству РФ совместно с Центробанком разработать методику постепенного перехода от долевого участия к проектному финансированию жилищного строительства с банковским обеспечением. В этом случае, в новостройках будут продаваться готовые квартиры и риск мошенничества будет практически сведён к нулю. Как будет проходить этот переход и сколько потребуется времени пока неизвестно, но стоимость готового жилья возрастёт однозначно. Но при этом на рынке недвижимости останутся только надёжные строительные компании, деятельность которых будет чётко контролироваться банковским сектором. И долевое участие перестанет быть востребованным.

Преимущества и недостатки

К преимуществам долевого участия можно отнести:

- Для застройщика – возможность, используя средства дольщиков, ускорить возведение зданий и уменьшить простои из-за нехватки финансирования.

- Для дольщика – большое разнообразие квартир, удовлетворяющих требованиям покупателя, низкие цены на качественное жильё улучшенной планировки, защищённость со стороны законодательства.

Разработанная нормативно-правовая база исключает мошенничество со стороны застройщика, и сохраняет вложенные деньги дольщиков.

К недостаткам долевого инвестирования можно отнести существование недобросовестных застройщиков, нарушающих законодательство, которые пользуются недостаточной осведомлённостью обычных граждан и предлагают вложить средства в заведомо незаконное строительство. В результате объекты «замораживаются», руководство исчезает, а инвестор пополняет армию обманутых дольщиков. Многие покупатели торопятся, и под предлогом купить дешёвое жильё заключают сделки без предварительного изучения документации строительной компании, и, как результат – обманутые надежды и замороженное строительство.

Как будет происходить переход к проектному финансированию

Переход на новую систему финансирования — это новые потрясения, которые и так уже не один год сотрясают рынок недвижимости. Со слов президента 7 июня 2018 г. во время «Прямой линии», переход нужно проводить плавно, поэтому процесс разобьют на 2 этапа, которые реализуют в 2018 и 2019 годах.

Переходный этап с 1 июля 2018 г.

Вместе с поправками в закон о долевом строительстве, которые вступили в силу с 1 июля 2018 г., ужесточились требования к застройщикам, работающим по ДДУ. Одновременно с этим усилилась защита прав дольщиков.

Основные положения поправки:

- введение «эскроу-счетов»;

- 1 девелопер (застройщик) получает только 1 разрешение на строительство объекта;

- запрет жилищных сертификатов и жилищных кооперативов — ЖСК.

Введенные поправки создали неплохой продукт, который разрешает применение ДДУ и вместе с тем содержит элементы финансирования для защиты прав дольщиков. В частности, с 1 июля 2018 г. полученные для строительства средства граждан будут храниться на счетах «эскроу» до момента передачи объекта в эксплуатацию.

Запрет привлечения инвестиций через жилищные сертификаты и создание жилищно-строительных кооперативов (ЖСК) — это еще одна защитная мера, так как подобные схемы не дают дольщикам практически никаких гарантий при покупке жилья.

Кроме того, решено ограничить застройщиков в объемах реализации жилья — теперь каждой фирмы выдается только 1 разрешение на строительство. Во избежание попыток строительных компаний создания новых юридических лиц для получения новых разрешений, требования к девелоперам ужесточили.

Окончательный переход на проектное финансирование (с 1 июля 2019 г.)

С этой даты по всей России финансирование жилья будет производиться с привлечением денег застройщиков или кредитных средств. Оставшиеся новостройки, для которых получили разрешение до 1 июля 2019 г., продолжат реализацию жилья по старым правилам, но новых проектов с подобной схемой финансирования появляться уже не будет.

Текущая ситуация

По словам генерального директора Colliers International в Санкт-Петербурге Андрея Косарева, все последние изменения в законодательстве, такие как внушительные суммы отчислений в компенсационный фонд, замораживание части средств на банковском счете, невозможность пускать доходы от сопутствующей деятельности компании на строительство, серьезно усложняют деятельность застройщиков, сводя на нет все попытки поддержать приемлемый уровень маржинальности.

Покупатель привык к 214-ФЗ, длительным рассрочкам от крупных застройщиков и возможности приобретать жилье на ранней стадии строительства, экономя от 20% до 40% от стоимости готовой квартиры, что вскоре будет невозможно. Сложившаяся ситуация делает бизнес застройщиков невыгодным. Им придется разрабатывать альтернативные схемы – например, продавать не метры, а доли в компании в виде квартир, предполагает Андрей Косарев. Для того, чтобы новые схемы стали понятны как самим игрокам рынка, так и потребителям, понадобится немало времени, как это происходило и с ЖСК, и с долевым строительством. Поначалу эти нововведения будут вызывать настороженную реакцию у потребителя, а существующий уровень доступности жилья вряд ли будет достижим.