Особенности подготовки к сделке в зависимости от типа жилья

Каждый переход права на собственности индивидуален. От того, к какому фонду относится недвижимость, зависят статьи затрат:

Покупка новостройки

На рынке покупки квартиры из первичного фонда важно удостовериться в законности полномочий застройщика (устав, проектная декларация, оформленное право на землю). При проверке данных о продавце, необходимо удостовериться в том, что вся документация продавца в порядке и не содержит препятствующих ограничений к регистрации.

Квартира из вторички

Так как недвижимое имущество уже находилось в собственности других частных лиц, у него есть своя история владения, а также свои риски непредвиденного появления претензий третьей стороны (скрытые наследники). Юрист, нотариус, расширенная выписка из домовой книги – меры, обязательные по сделкам, где есть подозрение в чистоте юридической процедуры. Нотариальное заверение поможет отстоять свои позиции в суде, даже если впоследствии обнаружатся претензии от других претендентов на недвижимость.

Если жилье ипотечное, банк даст полную раскладку по информации о предстоящих расходах. И они будут немаленькие.

К числу статей затрат по ипотеке относят:

- Страхование объекта залога.

- Личная страховка.

- Услуги аренды ячейки или аккредитив.

- Работы юриста.

- Оценка ипотечного объекта.

Привлекая на помощь профессионалов в области недвижимости и права, не стоит полностью полагаться на нанятых специалистов – от личной активности и внимания к оформлению сделки зависит успешное завершение сделки, либо своевременный отказ от нее при выявлении непреодолимых препятствий к перерегистрации права. От продуманности действий покупателя зависит его успех, не следует закладывать в бюджет сделки минимальную сумму на переоформление – ее может не хватить, если возникнут непредвиденные сложности.

Нуждаетесь в консультации? прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Три статьи расходов, когда кредит уже получен

1. Покупка и ремонт мебели

Самая большая ошибка – брать кредиты на пределе своих возможностей. К тому же, если квартира находится в новостройке (или в хрущевке с ужаснейшим ремонтом), эта ошибка усугубляется в разы. В такие моменты у семьи образовывается жесткий дефицит средств. Сами выплаты по ипотеке уже отнимают почти половину зарплаты. И при этом нужно вложить огромную сумму в строительные материалы. Даже простой косметический ремонт сейчас стоит достаточно дорого.

Возможность экономии: из этой ситуации есть несколько выходов. Вы можете сразу же заложить в прайс по покупке квартиры определенную сумму, необходимую для проведения ремонтных работ и не добавлять ее к размеру первоначального взноса. Как вариант, покупать жилье с той отделкой, которая вас устроит. Но некоторые предметы интерьера все равно придется приобрести.

2. Ежемесячные платежи

Каждый месяц необходимо будет платить некую сумму банку. Просрочка таких платежей очень строго воспрещается. Не стоит с этим шутить, потому что последствия такого радости не излучают абсолютно никакой. Взнос по ипотечному кредиту лучше вносить заранее, а не в последний день. Есть возможность просрочки, и будет начисляться пеня. Лучше не пренебрегать этим, мало того, что это лишние расходы, так и ваша кредитная история будет слегка подпорчена.

Возможность экономии: платежи со временем будут снижаться, если вы выбрали дифференцированные, а не аннуитетные. Такая форма выплаты предусматривает меньшие проценты. К тому же, есть возможность снизить платежи, если кредит погашается досрочно.

3. Ежегодная страховка

Напоминать о ней вам никто не собирается, но нужно знать, что такое обязательство имеет место быть. Один раз в год необходимо продлевать страховой договор. Сумма страховой премии постепенно будет снижаться, потому что она зависит от того, сколько денег вы еще должны в банк. Как следствие, чем меньше эта сумма, тем меньше нужно будет платить за страховку каждый год.

Возможность экономии: в конце года, когда срок действия договора заканчивается, страховую компанию можно менять, если вас не устраивает работа фирмы или ставки. К тому же, нужно помнить, что есть право забрать часть премии, которую не удалось использовать. Например: вы продлеваете договор каждый сентябрь. И тут вдруг произошло что-то, благодаря чему вы погасили кредит досрочно. В этом случае вы имеете право забрать 75% от премии на год, заплаченной в сентябре. Сумма хоть и небольшая, но вспомните такую мудрость: «Копейка рубль бережет».

Пользуясь этими правилами, вы избавите себя от дополнительных трат, жертвами которых становятся многие клиенты кредитных организаций. Удачи вам и помните, что лучше узнать все заранее, чем переплачивать потом.

Оформить микрокредит онлайн за 15 минут! Микрокредит от ведущей микрокредитной организации Манимен — до 50 тысяч рублей, на срок от 5 до 30 дней, от 1,8% в день, получение денег онлайн, на банковскую карту, банковский счет, qiwi ли бо через системы денежных переводов!

Квартиры с отделкой и без отделки

При выборе квартиры определитесь, хотите ли вы купить жилье с отделкой или без. Подробнее о том, какие типы отделки бывают мы рассказывали здесь и здесь. Если вы выберете квартиру с чистовой отделкой, то у вас будут минимальные траты: останется докупить только мебель и технику в квартиру.

Если вариант с отделкой вам не подходит, вы хотите сами сделать ремонт, то рассчитывайте сумму на ремонт и обустройство с нуля и закладывайте на него время.

Цена квартиры с чистовой отделкой может быть немного выше, чем квартиры без отделки. В итоге такая квартира выйдет дешевле, чем с самостоятельным ремонтом, поскольку стоимость ремонта от застройщика ниже.

Но в случае отделки от застройщика возможны дополнительные траты при устранении недоделок. Недостатки можно устранить самостоятельно или ждать застройщика. Если ждать застройщика, и он ничего не исправит в положенный по закону срок — вы имеете право обратиться в суд. Но и в первом, и в последнем случае расходы лягут на вас. Они потом, скорее всего, будут возмещены в полном объеме, но не сразу.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Первоначальный взнос при ипотеке обычно составляют собственные средства будущих владельцев жилья. Чаще всего эта сумма делится на 2 части.

Первая представляет собой аванс или залог. В первом случае, если сделка по тем или иным причинам не состоится, вся сумма возвращается покупателю. Во втором случае, если виновник отказа от жилья покупатель, то деньги остаются у продавца, а если продавец, то он компенсирует второй стороне залог в двукратном размере.

Величина первой части аванса определяется по договоренности между сторонами. Чаще это сумма в пределах 50000-100000 рублей. Ее передают продавцу при подписании предварительного договора купли-продажи.

Вторая часть отдается в день регистрации сделки, при оформлении основного договора купли-продажи. В эту же дату подписывают кредитную документацию.

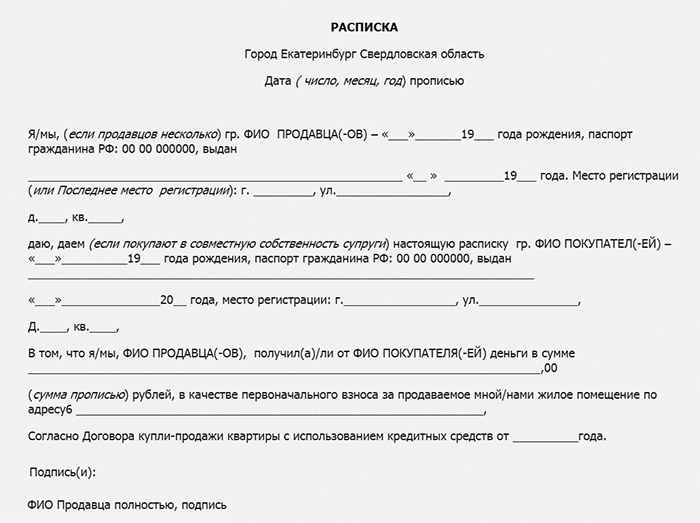

Каждый факт передачи денег должен сопровождаться подписанием соответствующих бумаг.

Если речь идет о наличности, то необходимые надписи делаются на договорах купли-продажи (и на предварительном, и на основном). Дополнительно, специально для Сбербанка, пишут расписку о получении средств. Желательно, чтобы ее продавец написал лично и подписывал только в присутствии покупателя.

Если предполагается безналичный перевод, то достаточно банковского документа, подтверждающего факт перечисления денег.

Дополнительные расходы при ипотеке

Об этом «подводном камне» можно сказать одно – он не просто распространенный, но даже гарантированный, и об этом нужно помнить. Госпошлина в регистрационную службу и сумма первоначального взноса – это не весь список расходов, которые вам необходимо будет взять на себя, чтобы поставить подпись на кредитном договоре и получить необходимую сумму денег.

Оплата услуг оценщика ипотеки и страховых компаний

На сегодняшний день ипотечное кредитование получило широкое распространение, и по этой причине заемщики готовят материальные средства и запасаются терпением, чтобы оплатить услуги страхователей и оценщиков недвижимости, которая будет передана в ипотеку.

И это не весь перечень условий, которые банки выдвигают в обязательном порядке для страхования и снижения собственных рисков. Помимо страхования повреждения или утраты квартиры, дополнительным условием получения заветного ипотечного кредита могут выступать:

- Страхование от риска нарушения условий кредитного договора заемщиком.

- Страхование здоровья и жизни обладателя ипотеки.

- Страхование права собственности пользователя кредитных средств на имущество, выступающее в качестве залога.

Все эти три случая подразумевают оформление страховки в пользу финансово-кредитного учреждения, и в договоре страхования оно прописывается выгодоприобретателем. Но платить за страховку придется получателю ипотеки, а это составляет от 0,5 до 1,5% от общей суммы кредита.

Если говорить об оплате услуг оценщика, то вы можете столкнуться с проблемами, если примите решение заняться перекредитованием ипотечного кредита в ином финансово-кредитном учреждении.

Как правило, это означает, что вы до назначенного срока выплачиваете кредит банку, который его выдал, а затем заключаете новый кредитный договор со вторым банком, где кредитная ставка более низкая и выгодная для вас. Банки сотрудничают с конкретным оценщиком, а к другим не испытывают доверия.

И если заемщик решается на перекредитование, скорее всего, вам понадобится заново делать оценку, то есть оплачивать ее вторично!

Дополнительные расходы при ипотеке

Получая ипотечный кредит, вы обязательно столкнетесь с дополнительными расходами. Часть этих затрат является разовыми, остальные должны выплачивают в течение всего срока кредитования. В среднем общая сумма дополнительных расходов может достигать от 1,5-2% до 7-8% суммы самого кредита. Сумма зависит от количества предоставляемых услуг. Что вам придется оплатить и по какой цене – решает банк, где заемщик получает ипотечный кредит.

Единовременной оплате подлежат: рассмотрение банком заявки на получение кредита, заверение договора об ипотеке нотариусом, работа оценщика, риелтора, ипотечного брокера. открытие ссудного счета, сбор банка за выдачу кредита, стоимость аренды банковской ячейки и сбор за обналичивание средств.

Рассмотрение банком кредитной заявки

Прежде чем выдать заемщику кредит, банк внимательно изучает его кредитоспособность. Рассмотрение заявки на кредит может стоить 1000-3000 рублей.

Нотариальное заверение договора об ипотеке

По законодательству об ипотеке. заверение договора нотариусом не обязательно, но часть банков просит сделать это в обязательном порядке.

Оценка ипотечного жилья

Покупаемая по ипотеке квартира (дом) обязательно проходит процедуру оценки жилья. Причиной этого является то, что банк рассчитывает размер кредита. основываясь на оценочной стоимости жилья, которая должна быть подтверждена сертификатом. Оценщик назначается банком, и услуги по оценке стоят в среднем 3000-9000 рублей. Обычно у банка имеется один-два постоянных партнера-оценщика.

Банковские сборы

Большинство банков за работу с заемщиком берет отдельные сборы: сбор за открытие ссудного счета (обычно до 1% от суммы кредита), и сбор за выдачу кредита (в среднем 0,5% от суммы).

Обналичивание кредитных средств

Если заемщиком выбрана схема расчета с продавцом наличными, то за процедуру обналичивания заемщику придется заплатить банку (до 1% от общей суммы). Обналиченные деньги чаще всего хранятся в депозитной ячейке банка, аренда которой может стоить около 1500 рублей.

Риелтор и ипотечный брокер

Пользоваться или нет в процессе покупки жилья по ипотеке услугами ипотечного брокера и риелтора или нет – решает сам заемщик. При самостоятельной покупке квартиры заемщик может сэкономить 5-7% от стоимости квартиры на услугах риелтора и еще 2-3% на услугах ипотечного брокера.

После получения кредита на заемщика возлагается обязанность не только своевременно его погашать, но и выплачивать дополнительные суммы на его обслуживание: оплачивать банковские переводы, ведение ссудного счета и ежегодное страхование приобретенного жилья.

Страхование ипотечного жилья

Одно из обязательных условий получения ипотечного кредита – ипотечное страхование. Сумма страховки составляет некий процент от суммы кредита, поэтому с уменьшением задолженности по кредиту перед банком, сумма страховки тоже уменьшается.

Банковские операции

Часть банков, выдающих ипотечные кредиты, требуют ежегодной оплаты ведения ссудного счета (до 1% от суммы задолженности). Если выплаты осуществляются безналичными расчетами, то перевод сумм со счета одного банка в другой оплачивается по установленным банковским тарифам.

Существование такого количества дополнительных расходов требует оценить их общий объем до принятия решения: в каком именно банке брать ипотечный кредит. Их общая сумма может колебаться в зависимости от требований банка довольно значительно. И на их выплату необходимо заложить сумму, рассчитывая объемы первоначального взноса.

Оценить суммы дополнительных расходов, которые требуются разными банками по разным программам кредитования можно оценить в разделе «Выбрать программу «.

Партнер раздела: IPOhelp.ru.

Вы здесь: Главная » Ипотека » 7 дополнительных расходов при ипотеке

Виды дополнительных расходов

Гражданин, оформивший жилищную ссуду, должен быть готов к следующим финансовым затратам:

- Оценка залогового имущества. Стоимость ипотечного жилья определяет работник оценочной компании, аккредитованной Сбербанком. Сумма жилищного займа напрямую зависит от оценочной стоимости залоговой жилплощади;

- Проверка недвижимости. Если контрагент приобретает жильё в строящемся жилом комплексе, то объект недвижимости в обязательном порядке проверяется экспертами банка. За эту услугу банк взимает плату. Вознаграждение финансистов зависит от размера ипотечной ссуды;

- Оплата государственной пошлины за регистрацию прав на недвижимость. Размер сбора устанавливается действующим законодательством РФ. Подготовку документации по сделке можно поручить юридической фирме. В этом случае заёмщику нужно быть готовым к непредвиденным материальным тратам;

- Страхование жизни заёмщика и объекта залога. Страховые взносы перечисляются на протяжении всего срока действия кредитного договора. Вместе с уменьшением долга снижается размер страховой премии. Кредитный комитет может потребовать застраховать трудоспособность, а также риск утраты права собственности на залоговое имущество. Размер страховой премии зависит от кредитной программы и тарифов страховщика (клиент может заключить соглашение только с организациями, аккредитованными Сбербанком);

- Услуги риелторских агентств и ипотечных брокеров. Стоимость работы специалистов зависит от сложности сделки и определяется условиями договора. Клиент может сэкономить значительную сумму, если подбор и покупка квартиры будут происходить без участия риелторов;

- Нотариальное заверение доверенностей, копий и различных справок. Услуги нотариуса потребуются и при удостоверении согласия созаёмщика на заключение ипотечного соглашения;

- Единовременная комиссия, позволяющая снизить процентные расходы. Клиент может уменьшить ставку по ипотеке путём внесения денежных средств, составляющих определённый процент от суммы кредита.

- Оплата аренды сейфовой ячейки. Данная услуга актуальна для тех, кто использует аккредитивную форму расчёта для покупки объекта недвижимости;

- Изменение условий кредитного договора осуществляется на возмездной основе. Комиссионный сбор идёт на оплату работы юристов, которые составляют необходимые соглашения;

- Платная выдача справок и разрешений. Некоторые документы банк выдаёт на возмездной основе. К ним относится разрешение на регистрацию членов семьи в залоговой квартире и согласие на капитальную перепланировку интерьера помещения.

Перед оформлением ипотечного кредита нужно тщательно анализировать факторы, влияющие на стоимость ссуды

Рекламные брошюры часто акцентируют внимание потенциального заёмщика на процентной ставке, которая выделяется крупным шрифтом. Ситуация может сложиться таким образом, что ссуда с низкой ставкой окажется дороже займа, по которому предусмотрен меньший объём комиссионных платежей

Непредвиденные финансовые затраты при получении ипотечного кредита станут неприятным сюрпризом для тех, кто невнимательно читал документы.

Ипотечные программы в Сбербанке

Порядок действий при получении кредита на покупку квартиры не обходится без ознакомления с действующими ипотечными предложениями финансового учреждения. Во время этой стадии и рекомендуется изучить внимательно программы по ипотеке, чтобы выбрать для себя наиболее выгодное решение. В настоящее время существует несколько видов предложений по ипотечному кредитованию для российских граждан. Они являются следующими:

- Ипотека для семей с детьми под 6 процентов годовых. Таким предложением могут воспользоваться граждане для выгодного приобретения жилья. Займ субсидируется государством;

- Военная ипотека. Государство предоставляет военнослужащим сумму для формирования первоначального взноса при оформлении ссуды;

- Кредит на покупку квартиры в новостройке под выгодные проценты;

- Займы на строительство дома;

- Кредит на приобретение недвижимости под материнский капитал.

По каждому из предложений имеются определенные условия и требования к заемщикам, с которыми нужно ознакомиться для оценки своих шансов на одобрение заявки. Необходимо следовать банковским правилам, чтобы банком было рассмотрено обращение клиента.

Ипотека в Сбербанке: виды дополнительных расходов

Гражданин, оформивший жилищную ссуду, должен быть готов к следующим расходам:

- Оценка залогового имущества. Стоимость ипотечного жилья определяет работник оценочной компании, аккредитованной Сбербанком. Сумма жилищного займа напрямую зависит от оценочной стоимости залоговой жилплощади;

- Проверка недвижимости. Если контрагент Сбербанка приобретает жильё в строящемся жилом комплексе, то объект недвижимости в обязательном порядке проверяется экспертами Сбербанка. За эту услугу Сбербанк взимает плату. Вознаграждение финансистов зависит от размера ипотечной ссуды;

- Оплата государственной пошлины за оформление прав на недвижимость. Размер сбора устанавливается действующим законодательством РФ. Подготовку документации по сделке можно поручить юридической фирме. В этом случае заёмщику придётся нести дополнительные расходы;

- Страхование жизни заёмщика и объекта залога. Страховые взносы перечисляются на протяжении всего срока действия кредитного договора. Вместе с уменьшением долга снижается размер страховой премии. Кредитный комитет может потребовать застраховать трудоспособность, а также риск утраты права собственности на залоговое имущество. Размер страховой премии зависит от кредитной программы и тарифов страховщика (клиент может заключить соглашение только с организациями, аккредитованными Сбербанком);

- Услуги риелторских агентств и ипотечных брокеров. Стоимость работы специалистов зависит от сложности сделки и определяется условиями договора. Клиент может сэкономить значительную сумму, если подбор и покупка квартиры будут происходить без участия риелторов;

- Нотариальное заверение доверенностей, копий и различных справок. Услуги нотариуса потребуются и при удостоверении согласия созаёмщика на заключение ипотечного соглашения;

- Единовременная комиссия, позволяющая снизить процентные расходы. Клиент может уменьшить ставку по ипотеке путём внесения денежных средств, составляющих определённый процент от суммы кредита.

- Оплата аренды сейфовой ячейки. Данная услуга актуальна для тех, кто использует аккредитивную форму расчёта для покупки объекта недвижимости;

- Изменение условий кредитного договора осуществляется на возмездной основе. Комиссионный сбор идёт на оплату работы юристов, которые составляют дополнительные соглашения;

- Платная выдача справок и разрешений. Некоторые документы Сбербанк выдаёт на возмездной основе. К ним относится разрешение на регистрацию членов семьи в залоговой квартире и согласие на капитальную перепланировку интерьера помещения.

Перед оформлением ипотеки нужно тщательно анализировать факторы, влияющие на стоимость ссуды

Рекламные брошюры часто акцентируют внимание потенциального заёмщика на процентной ставке, которая выделяется крупным шрифтом. Ситуация может сложиться таким образом, что ипотека с низкой ставкой окажется дороже займа, по которому предусмотрен меньший объём комиссионных платежей

Дополнительные расходы при оформлении ипотеки в Сбербанке станут неприятным сюрпризом для тех, кто невнимательно читал документы.

Ипотека на новостройки от 4,1%*

* при приобретении строящегося жилья или жилья в готовой новостройке у компании-продавца. В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу . Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

Росреестр приступает к регистрации после получения полного пакета документов и оплаты госпошлины, согласно регламенту, опубликованному на сайте https://rosreestr.ru/site/. Сроки регистрации установлены Федеральным законом от 13.07.2015 года N 218-ФЗ «О государственной регистрации недвижимости» , статья 16.

Особенности оформления ипотеки в Сбербанке

В настоящее время все большее количество российских граждан предпочитает пользоваться ипотекой для того чтобы обзавестись собственным жильем. Такое решение жилищного вопроса является достаточно комфортным, поскольку не приходится занимать денежные средства у друзей и родных. При ипотечном кредитовании граждане сразу получают нужную сумму, оформляют жилую недвижимость в собственность и выплачивают задолженность в соответствии со своим уровнем дохода.

При получении ипотеки в Сбербанке, в отличие от потребительской ссуды, не потребуется думать о том, какой предоставить залог или кто будет поручителем по займу. Здесь на приобретаемую на заемные средства недвижимость налагается обременение. Квартира служит в качестве залога. Таким образом, если жилье было куплено за счет ипотеки в Сбербанке, то клиент имеет право в ней проживать, делать ремонт и проводить другие манипуляции. Однако без согласия кредитного учреждения у него нет прав продать такую недвижимость или подарить другому лицу

Это необходимо принимать во внимание. После уплаты долга человек становится собственником квартиры, с которой будет снято обременение

Кредиты на покупку жилья Сбербанком предоставляются в размере от 300 тысяч рублей и сроком на не более чем 30 лет.

Налоги после сделки

Продавец платит налог от стоимости по договору купли-продажи квартиры с применением ставки 13%. Покупатель не получает дохода, поэтому НДФЛ не платит. Он может воспользоваться правом на возврат части затраченных средств. Компенсацию рассчитывают, как 13% от следующих расходов (максимальное значение в рублях):

- стоимость квартиры;

- проценты по ипотеке.

По налогам на нашем портале опубликованы следующие статьи: для продавца и для покупателя.

Чтобы исключить ошибки, рекомендуется заранее составить схему расчетов по договору купли-продажи квартиры и указать, кто за что платит. Пошаговое изучение действий поможет уточнить отдельные затраты. Утвержденные условия стороны отмечают в тексте договора.

Предлагаем ознакомиться Как подать на мат капитал

Будем благодарны за лайк и репост!

Читайте подробнее дополнительную статью о расходах на сделке купли-продажи.

Основные расходы при покупке жилья в ипотеку

Во-первых, расходы при покупке жилья в ипотеку включают проценты за пользование заемными средствами (постоянные расходы). Также для участия почти во всех ипотечных программах предусмотрено внесение первого взноса.

Внесение ежемесячных взносов через сторонние организации сопровождается комиссией, если по каким-либо причинам невозможно внести деньги через отделения и банкоматы банка. При несоблюдении графика платежей выплаты ссуды банком-кредитором начисляются пени и штрафы.

Помимо этих расходов, кредитор может устанавливать плату за отдельные разовые операции:

- повторное рассмотрение заявки;

- валютно-обменные операции;

- перевод средств между счетами должника;

- выпуск пластиковой карты для обслуживания займа.