Способы страхования

Застройщик решает, как будет осуществляться страхование долевого строительства. В этом вопросе руководствуются статьями двух законов: ФЗ No 214 и ФЗ No 236. Согласно их положениям допускается:

- поручительство банка;

- страхование через страховую компанию, которая имеет достойную репутацию, по мнению Центробанка;

- членство в ОВС.

Банк

Банков, которые удовлетворяют требования Центробанка, по России насчитывается более двухсот. Но число тех, которые работают со строительным сектором, примерно десять. Чтобы банк стал поручителем, необходимо следующее:

- не менее пяти лет деятельности;

- уставной капитал в размере двухсот миллионов;

- собственных средств от одного миллиарда.

Застройщику выгоднее взять кредит в банке, чем получить поручительство. Ведь, деньги, которые должны быть представлены, кажутся невообразимыми. Длительность оформления документов, их выдача по договорам каждому дольщику слишком неудобны. В то же время для банка риски кажутся слишком высокими. Например, в сравнении с ипотечными кредитами они меньше. Ведь, если наступит страховой случай, то ему придется вместе со стоимостью недвижимости оплачивать неустойки и штрафы. А после расчета придумывать, как взыскивать их с застройщика. Однако, для дольщиков именно такой путь является самым надежным.

ОВС

В этом случае предполагается субсидиарная ответственность членов общества взаимного страхования. На текущий момент в нем насчитывается 418 членов. Страхование ответственности застройщика при долевом строительстве в этом случае имеет ряд недостатков. Неудобство здесь заключается в том, что оплата вступительного взноса очень высока, а платить взносы на регулярной основе в состоянии только достаточно крупные компании. Кроме того, сама по себе солидарная ответственность вызывает неприятие у строителей.

СК

Работа напрямую со страховыми компаниями для застройщиков является самой выгодной. В этом случае возможно быстрое заключение договора, цены в разумных пределах, отсутствие необходимости внесения залога, неизменный размер ставки на все время гарантий и фактическая оплата услуг.

А вот страховые компании, которых ЦБ уполномочил работать в этой области, не так радужно оценивают свои перспективы. Для них очевидными являются недостатки такого сотрудничества, а именно:

- слишком высокие риски;

- перестраховочных средств нет;

- нерентабельная область.

Изменения законодательства

В настоящий момент действуют оба варианта страхования, поскольку отчислять взносы в фонд строительные фирмы обязаны только при условии, что первый ДДУ был заключен, начиная с 1 января 2017. Застройщики, успевшие зарегистрировать первый договор до этого времени, будут работать по данному проекту по старой схеме страхования.

Общество защиты прав дольщиков оказывает реальную помощь и поддержку гражданам, участвующим в долевом строительстве. Мы поможем вам не ошибиться с выбором застройщика, проанализируем его деятельность и документы. Юристы нашей организации обеспечат грамотное сопровождение вашей сделки. Чтобы связаться с нами, посетите страницу «Контакты».

Основное изменение: риски недостоя будут перераспределены между страховщиками дольщиков, а не застройщиков:

- определены жесткие требования к компаниям-застройщикам: теперь для привлечения долевого капитала у них должен быть минимальный портфель собственных

средств от 1 000 000 000 рублей; - для дольщиков страхование на случай недостроя приобретаемой ими недвижимости

становится обязательным для заключения договора долевого участия; - пункт 214-ФЗ, который обязывает девелоперские компании страховать свои обязательства перед дольщиками, признается ничтожным (теряет силу).

Особенности нового вида обязательной страховки

Новый вид обязательного страхования дольщиков расписан в проекте более чем

подробно. В соответствии с пунктами проекта, можно выделить пять ключевых (наиболее значимых для страхователя) условий.

- Без франшизы. Принимать на себя часть финансовых рисков покупатель страховки не может.

- Тарифы в обязательном страховании дольщиков устанавливаются конкретными СК

и зависят от показателей работы девелопера. - Контроль сумм. Страховая сумма полиса должна равняться стоимости объекта в ДДУ (контракт о долевом участии), однако ее размер не может устанавливаться

ниже среднерыночной цены жилья (определяется для каждого региона и рассчитывается от средней стоимости квадратного метра). - Страхователь – дольщик – платит за страховую услугу (ранее она оплачивалась застройщиком и включалась в стоимость квартир).

- Фиксированные сроки. Договор страхования долевого участия начинает

действовать с момента регистрации контракта с застройщиком и заканчивает по истечении двух лет после сдачи объекта (в случае наступления страхового

события после приемки квартиры).

Важным моментом являются строгие требования к самим страховым компаниям, которые имеют право на заключение подобных договоров. Как и сейчас (пока

страховаться должны сами застройщики, а не дольщики) первое условие к страховщику – опыт на рынке, он должен быть не менее пяти лет. Остальные моменты

касаются финансовой ситуации продавца страховки:

- уставной капитал СК не менее 120 000 000 рублей;

- собственных средств не меньше 1 000 000 000 рублей.

Когда стартуют нововведения?

Проект изменений в 214-ФЗ миновал этап обсуждения в профильных ведомствах. Его приняли в ЦБ, Министерстве финансов, Агентстве по кредитованию жилья. В

среду, 11 ноября, проект попал к Игорю Шувалову, первому вице-президенту РФ. В пятницу – оказался в публичном доступе.

Обсуждение пунктов законопроекта продлится до седьмого декабря. Если по его окончании проект будет утвержден, страхование финансовых рисков дольщиков станет обязательным уже с марта

следующего, 2016 года.

В 2014 году в ФЗ № 294 были внесены изменения, согласно которым страховка ответственности застройщика долевого участия в строительстве теперь является обязательной. Оформлением договоров занимаются сами застройщики. Они же выбирают, с кем подписывать договора: с обществом, банком, специализированной компанией.

— минимальный срок работы – 5 лет;

— стоимость имущества — 1 млрд рублей.

Застройщикам выгоднее получить кредит, чем оформить поручительство. Финучреждения также не относят страхование договора долевого участия в строительстве к выгодным продуктам.

Лучше заключать договор с компанией. В условиях сильной конкуренции страховщики пытаются привлечь клиентов низкими тарифами и ценами. Ставка по таким сделкам остается фиксированной на протяжении всего срока действия договора. Страхование ответственности застройщика при долевом строительстве оплачивается после выполнения работ.

Страхование договора долевого участия

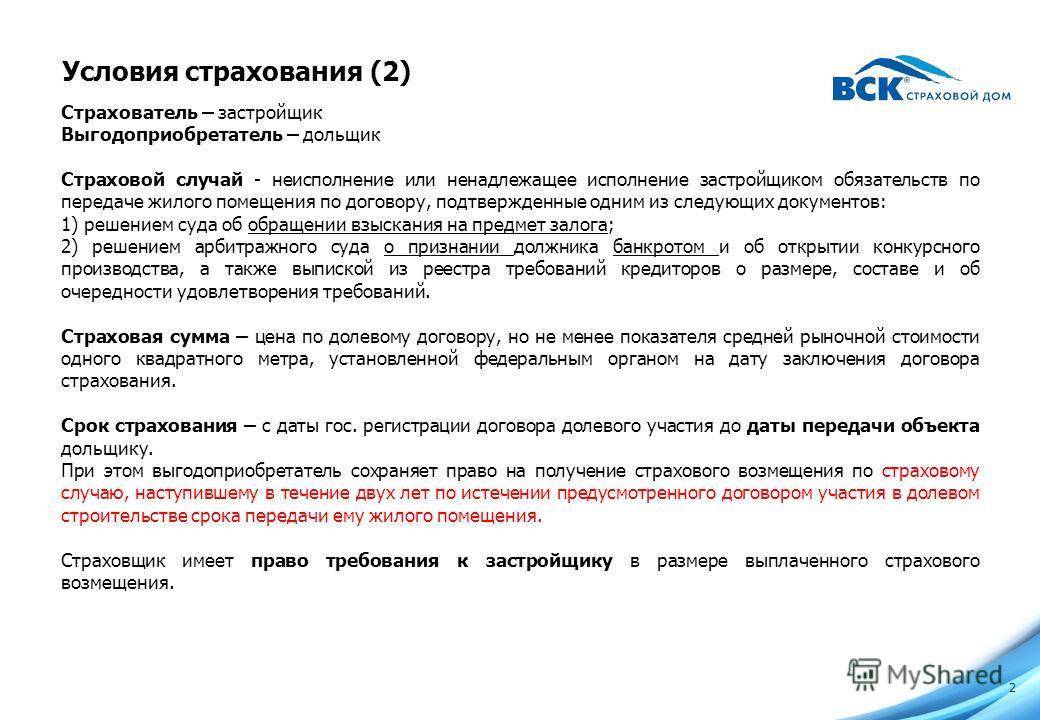

Договор между девелопером и страховой организацией подписывается до заключения ДДУ, но в силу он вступает только после того как договор долевого участия пройдет регистрацию. Период действия страховки зависит от срока передачи жилья, указанного в ДДУ. По закону дольщик может воспользоваться страховкой в течение еще двух лет после того, как истечет срок передачи объекта по договору.

Дольщик может передать свои права на оплаченный объект другому участнику, подписав с ним договор цессии. На действие страховки это никак не отражается. Она автоматом переходит на нового инвестора. Застройщик извещает страховщика о смене участников в ДДУ и стороны подписывают допсоглашение с указанием нового дольщика.

Компенсация, которую получит дольщик при наступлении случая, указного в страховке, рассчитывается в соответствии с ценой квартиры по ДДУ. Минимальная сумма выплат должна быть не меньше, чем средняя цена аналогичной квартиры в данном регионе. Законодатель запрещает страхователю устанавливать франшизу (сумму убытков, которые не возмещаются в рамках договора).

Девелопер не имеет права без законных оснований расторгнуть договор со страховой организацией без согласия дольщика. Если у страховой компании была отозвана лицензия, она перестала работать, и действие страхового договора было прекращено, застройщик обязан не позже двух недель подписать договор с новым страховщиком.

Финансовые риски

Чтобы зарегистрировать ДДУ, застройщик должен предоставить договор в Росреестр. Для этого необходимо собрать такие документы:

- декларацию по проекту;

- разрешение выполнять строительные работы;

- свидетельство госрегистрации;

- договор долевого строительства;

- копию уставных документов;

- технико-экономическое обоснование;

- копию финотчетности;

- данные о кредиторах;

- справку об отсутствии просрочек по займам в банках.

Страхователь и выгодоприобретатель – кто они?

В самом начале стоит отметить, что при страховании ответственности строительной компании страхователь и выгодоприобретатель – это не одно и тоже лицо.

- Страхователем выступает сам застройщик, которому разрешено принимать деньги от дольщиков только при наличии страхового полиса (ст.15 ФЗ-214).

- Выгодоприобретателями выступают дольщики, вкладывающие средства в долевое строительство.

Весь процесс страхования сводится к тому, что застройщик страхует риски неисполнения своих обязательств одним из следующих способов:

- Через общества взаимного страхования (ОВС);

- В банке или иной финансовой организации, имеющей лицензию на проведение такого рода деятельности;

- В страховой компании.

Дольщики должны быть уведомлены о том, какой именно способ выбрал застройщик, а также обо всех изменениях в этом вопросе. Страховщикам передается список выгодоприобретателей (дольщиков) – их уведомляют о любых изменениях в их составе.

После получения страхового полиса СК может начать собирать средства с дольщиков, но только на основании договоров долевого участия (ДДУ). Последние проходят обязательную регистрацию в Росреестре, которая невозможна без представления застройщиком страхового полиса. Таким образом, именно Росреестр и контролирует соблюдение строительной фирмой требования о страховании ответственности.

Страхование участников долевого строительства

При принятии решения дольщиком о добровольном заключении ДДУ, наряду со страховкой, которую обеспечивает компания, дольщик также принять меры для того, чтобы обезопасить себя. Страхование дольщиков происходит по тем же принципам что и у застройщика. Для подписания договора по такой страховке необходимо проведение экспертизы для определения рисков, она делается бесплатно для страхователя, и занимает менее недели.

Предлагаем ознакомиться: Отказ от страховки по кредиту: новые правила

Когда же делается страховка застройщика при долевом строительстве, обязательным условием является залог, и чаще всего для этого предоставляется земельный участок под строящимся объектом

Важно знать, что договор должен быть оформлен соответствующим образом до первого ДДУ

Если же договор расторгается до наступления окончания срока, СК обязана исполнить свои обязательства перед страхователем. Если страховой случай произошёл в период действия договора, то компания обязуется помочь. Договор страхование рисков долевого строительства считается вступившим в силу с момента поступления первых взносов.

Как уже говорилось, застрахованным может быть весь объект сразу, или же по мере подписания ДДУ. Ведь в первом случае приходится сразу выделять крупную сумму для указанных целей.

- страхование долевого строительства от недостроя по причине банкротства или временных финансовых трудностей, связанных с заморозкой активов компании;

- получение жилого помещения, непригодного для проживания или построенного с нарушениями;

- от уклонения застройщиком исполнять свои обязанности в полном объёме;

- двойная продажа объектов недвижимости.

Конечно, перечень прочих страховых случаев может быть расширен по усмотрению сторон договора.

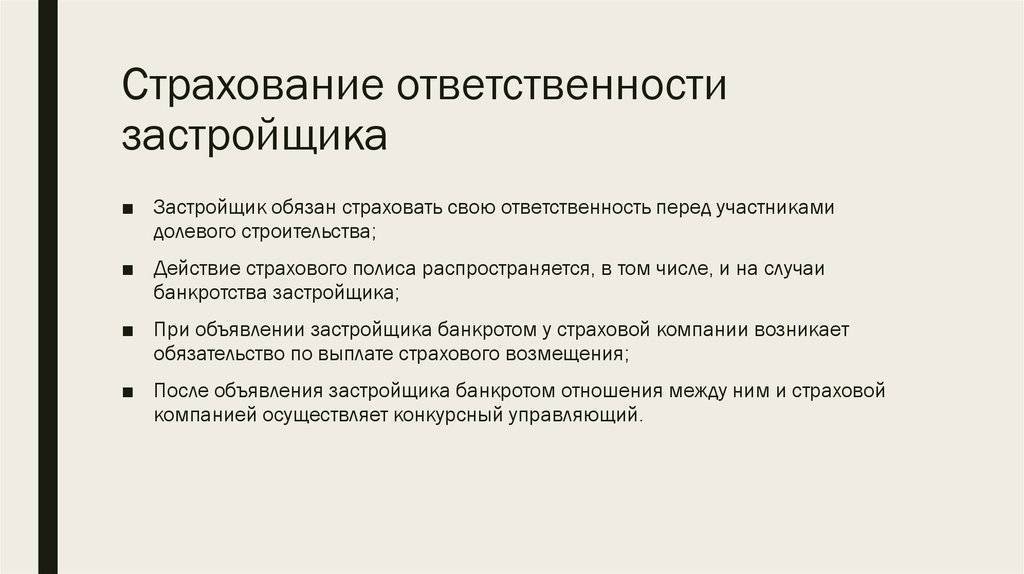

Страхование долевого участия в строительстве ранее было правом, а не обязанностью застройщиков. Но с 2014 года все изменилось, и теперь они обязаны осуществлять данную процедуру. В противном случае это нарушение законодательства. Норма содержится в ФЗ №214.

Страхование полной ответственности застройщика при долевом строительстве осуществляется следующим образом:

- с помощью общества взаимного страхования;

- при участии кредитного учреждения;

- с помощью страховой компании.

Страхование застройщиком долевого строительства с помощью финансово-кредитного учреждения подразумевает наличие дополнительных ограничений. В первую очередь они касаются банка.

- Учреждение должно осуществлять свою деятельность минимум 5 лет.

- Капитал банка – не менее фиксированной суммы (200 млн рублей).

- Стоимость общего имущества учреждения – не менее 1 млрд рублей.

Найти банк, подходящий под выдвигаемые законом требования, непросто. Многие строительные компании предпочитают оформлять кредиты, к которым автоматически оформляется страховка. Но тогда дольщикам сложно получить компенсацию при наступлении страхового случая.

Страхование строительства компанией чаще всего осуществляется с помощью фирм, имеющих лицензию. Не нужно платить залог, процентная ставка не меняется в течение всего периода. Если наступит страховой случай, дольщики имеют право на получение средств.

Оформить страховку могут и сами дольщики. Это разрешено законом, но такая процедура является добровольной, а не обязательной. В этом случае участник выступает как выгодоприобретатель и страхователь одновременно. А в роли страховщика выступает строительная компания, то есть застройщик.

Есть отличия страховки дольщика и застройщика. При добровольном страховании участником компенсация (в случае наступления страхового случая) зависит от вложенных дольщиками средств. При ОС возмещение не зависит от денег дольщиков. При добровольном страховании сложно изменить условия соглашения.

Где можно оформить?

По информации пресс-службы ЦБ на конец июня 2016 года застраховать свою ответственность застройщик вправе в одной из следующих страховых компаний:

| № п/п | Наименование страховщика | Лицензия на осуществление страхования | ИНН страховщика | |

| 1. | Общество с ограниченной ответственностью «Региональная страховая компания» | СИ № 0072 | 1832008660 | |

| 2. | Страховое акционерное общество «ВСК» | СИ № 0621 | 7710026574 | |

| 3. | Акционерное общество «Страховая Компания «ПАРИ» | СИ № 0915 | 7704041020 | |

| 4. | Страховое публичное акционерное общество «Ингосстрах» | СИ № 0928 | 7705042179 | |

| 5. | Акционерное общество «Страховая группа «УралСиб» | СИ № 0983 | 7703032986 | |

| 6. | Закрытое акционерное общество «Московская акционерная страховая компания» | СИ № 1427 | 7709031643 | |

| 7. | Публичное акционерное общество «Страховая акционерная компания «ЭНЕРГОГАРАНТ» | СИ № 1834 | 7705041231 | |

| 8. | Открытое акционерное общество «АльфаСтрахование» | СИ № 2239 | 7713056834 | |

| 9. | Общество с ограниченной ответственностью «Абсолют Страхование» | СИ № 2496 | 7728178835 | |

| 10. | Закрытое акционерное общество «Страховая компания «РСХБ-Страхование» | СИ № 2947 | 3328409738 | |

| 11. | Общество с ограниченной ответственностью Страховое общество «ВЕРНА» | СИ № 3245 | 7723011286 | |

| 12. | Общество с ограниченной ответственностью Страховая компания «ВТБ Страхование» | СИ № 3398 | 7702263726 | |

| 13. | Общество с ограниченной ответственностью «БИН Страхование» | СИ № 3487 | 7717115093 | |

| 14. | Общество с ограниченной ответственностью «Страховая компания «РЕСПЕКТ» | СИ № 3492 | 7743014574 | |

Зачем страховать квартиру в новостройке

Довериться застройщику или оформить договор страхования квартиры в строящейся новостройке – это добровольное решение каждого гражданина, будущего владельца жилья. Учитывая большое количество строительных объектов, замороженных на этапе строительства и как следствие множество недовольных дольщиков – страхование долевого строительства от недостроя – это защита собственных материальных средств. А учитывая стоимость жилья даже в небольшом городе, потеря может стоить очень дорого. Однако, если недвижимость приобретается путем ипотечного кредитования, то страхование — это обязательное условие для одобрения займа. Эти меры помогают банку подстраховаться и не потерять свои средства если строительство объекта не будет завершено в срок, либо если фирма застройщика обанкротится. Если возникнет подобная ситуация, остаток долга будет погашен за счет страховой фирмы.

Программы страхования новостройки могут отличаться по своему наполнению рисков и возможностью включать дополнительные риски. Стандартный полис включает защиту следующих рисков:

- отсрочка срока сдачи жилья или задержка завершения строительства;

- разрушение новостройки по причинам, не зависящим от застройщика (стихийные бедствия, терроризм);

- банкротство фирмы застройщика;

- перепродажа квартиры путем мошеннических действий.

Кроме этого, многие СК предлагают включить в договор страхования дополнительные риски, которые могут включать:

- страхование внутренней отделки жилья;

- защиту права собственности;

- увеличение суммы франшизы и др.

Выбирая страховую фирму, важно найти надежную, проверенную временем и большим количеством клиентов компанию. Определиться с выбором помогут наличия таких факторов как:

- высокая оценка от рейтингового агентства РА;

- длительный срок работы на рынке российского страхования;

- положительные отзывы клиентов;

- соотношение страховых претензий и выплат по ним.

Кто и что страхует

Договор страхования квартиры в новостройке заключается между страховой компанией и дольщиком. Страховая фирма при этом берет на себя ответственность за финансовые риски страхователя, а тот в свою очередь обязан перечислить на счет СК страховое вознаграждение.

Риски, которые фирма обязуется компенсировать, включают в себя неисполнение обязанностей застройщика перед дольщиком:

- задержка сроков завершения строительства;

- задержка срока сдачи жилья;

- отказ в возврате вложенных средств;

- банкротство или ликвидация строительной фирмы;

- мошеннические действия со стороны застройщика с фактом двойной перепродажи недостроенного жилья;

- разрушение жилья по причинам, не зависящим от строительной организации.

Статья по теме: Титульное страхование при ипотекеПри заключении договора страхования важно обратить внимание на перечень страховых рисков, которые будут компенсированы, так как многие СК берут на себя ответственность и обязательства по компенсации только при банкротстве или ликвидации строительной фирмы. Что такое страхование имущества физических лиц, можно узнать здесь

Что такое страхование имущества физических лиц, можно узнать здесь.

Какие возникают проблемы

Не смотря на то, что данный вид страхования существует не первый год, и у застройщиков, и у органов власти оно до сих пор вызывает немало вопросов. Поэтому нужно более подробно освещать некоторые положения 214 ФЗ. Прежде всего, речь идет о том, что зачастую просто остается непонятным, когда же застройщику нужно это самое страхование. По закону, оно необходимо только в случае заключения ДДУ исключительно относительно жилого дома. В плане нежилых объектов застраховать ответственность пока просто невозможно, хотя существуют и рассматриваются подобные предложения. Договор страхования может быть заключен не обязательно в плане одной квартиры, а даже целиком на весь дом. Но, как правило, на практике это происходит поквартирно. Такое случается по понятной причине – за объект целиком придется уплатить крупную сумму, а ведь не всегда все квартиры бывают куплены на этапе строительства. Так что в их части это окажутся пустые вложения. Да и как определить выгодоприобретателя, если еще не обозначены дольщики? И еще. Договор страхования приобретает юридическую силу лишь с момента регистрации ДДУ. Вот и получается, что страхование всего дома будет недействительным, если нет соответствующих договоров на все квартиры.

Далеко не все страховые компании спешат присоединиться к данному проекту, поскольку объем потенциальных возмещений превышает резервный фонд страховщиков. Ведь каждый страховой случай равен миллионам, а то и миллиардам рублей. Но на деле страховые компании должны заботиться о предотвращении таких последствий. Ведь достроить проблемный дом будет куда дешевле. Поэтому в последнее время заинтересованных лиц стало больше, только вот если уже сам страховщик вкладывается в строительство проблемного объекта, то никто из иных страховых компаний его уже страховать не станет.

Страховой тариф страховщики рассчитывают в процентах, и чем ближе окончание строительства, тем они будут ниже. Это вполне оправдано, учитывая, что в начале возведения дома рисков его долгостроя или недостроя куда больше, чем когда уже строительство фактически подходит к завершению. Если же страховщик предлагает не привязанный к сроку действия страховки тариф, то он, вероятнее всего, просто не собирается ни за что отвечать на самом деле.

Методы страхования

Страхование ответственности застройщика может производиться несколькими способами:

Страхование ответственности застройщика может производиться несколькими способами:

- Участие в обществе взаимного страхования ответственности застройщиков, которое имеет лицензию, чтобы заниматься этим видом страхования.

- Заключение договора страхования ответственности со страховой организацией, которая имеет на этот вид деятельности лицензию.

Общество взаимного страхования было создано в 2013 году согласно поручению Президента РФ с целью обеспечения защиты всех средств, которые внесли граждане на покупку жилья.

Был принят федеральный закон, в котором говорится, что привлечение финансов граждан в строительство жилья долевого типа обязательно надо страховать через поручительство банка, путем коммерческого страхования, либо через участие в данном обществе застройщиков.

Общество – это организация некоммерческого типа, основная деятельность которого — страхование застройщиков.

Оно сотрудничает с застройщиками напрямую, прием в него производится со строгим отбором и дальнейшим контролем:

- ведение аудита внутри общества;

- контроль целевого использования финансов;

- наличие комиссии по ревизии и специального Наблюдательного совета;

- работу общества регулирует Центральный Банк РФ.

Все участники данного общества делают взносы в денежном эквиваленте, они объединяются в общую сумму. С помощью этих средств, они страхуют свои интересы имущественного характера на взаимных интересах.

В случае неисполнения обязанностей застройщика, из фонда общества дольщикам будет выплачиваться соответствующая компенсация.

В случае неисполнения обязанностей застройщика, из фонда общества дольщикам будет выплачиваться соответствующая компенсация.

В случае, если один из застройщиков станет банкротом, то другие участники отвечают по обязательствам.

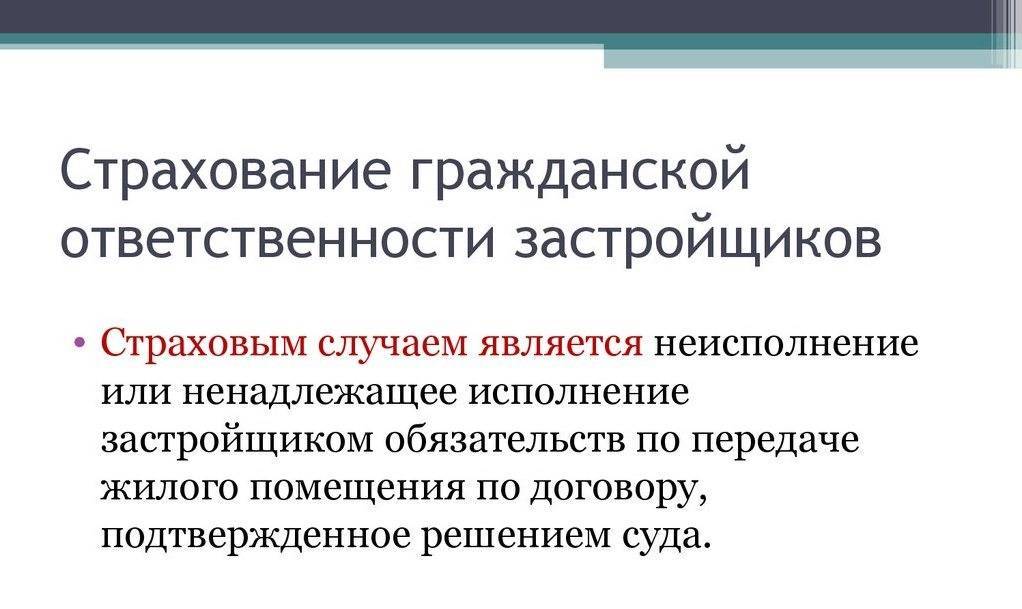

Страховой случай возникает, если застройщик не может выполнить свои обязательства перед гражданами, внесшими свои средства за жилье.

Требования к застройщикам в обществе:

- Большой опыт в строительных работах жилья.

- Привлечение взносов дольщиков от 3-х лет.

- Не заведены дела о банкротстве в судах.

- Фирма застройщика не находится в стадии реорганизации или ликвидации.

- Деятельность застройщика не приостановлена.

- Финансовая стабильность застройщика.

В случае выхода из общества одного из застройщиков, обязательства сохраняются в течение 2-х лет, а общество должно поставить об этом в известность исполнительные органы государственной власти.

Другой вариант страхования ответственности, это заключение договора со страховой организацией, т.е. коммерческий вид страхования.

Без такого договора, застройщик не сможет работать по договору долевого участия и привлекать средства граждан.

Особенности заключения договора:

- договор заключается до того, как застройщик будет регистрировать договор долевого участия в Росреестре;

- заключается с каждым дольщиком;

- этим договором покрываются все риски плохого исполнения обязанностей застройщика по передаче объекта жилья по условиям договора о долевом участии в пользу дольщика;

- страховая сумма – это сумма реализуемой доли.

Документы для заключения договора:

- Разрешение, выданное застройщику, чтобы легально осуществлять свою строительную деятельность.

- Декларация проектного типа.

- Свидетельство о регистрации фирмы застройщика.

- Договор о долевом участии с дольщиками.

- Документы учредительного типа.

- Отчеты финансового характера застройщика.

- Список с указанием всех кредиторов.

- Технико-экономическое подтверждение.

- Справка об отсутствии просроченных платежей налогового и банковского характера.

- Характеристика клиента.