Самый главный вопрос – а если беда?

По статистике, каждые 10 – 15 лет у любого человека происходит крупный финансовый форс-мажор. Незапланированные траты, увольнение, смена работы и т.д.

И это основной вопрос при решении, что выгоднее – ипотека или аренда.

Казалось бы, минусы ипотеки тут существеннее – ведь взнос выше.

НО!

Заемщик может подать на кредитные каникулы, запросить рефинансирование по меньшей ставке, объявить себя банкротом. Вариантов множество. И в любом случае вы защищены законом. А если это единственное жилье, его в принципе не могут отобрать.

В ситуации с арендной недвижимостью вы не защищены ничем. Можно договориться, но только на небольшую отсрочку. И формально владелец жилья имеет право выкинуть вас в любой момент, даже при просрочке в 1 день.

Поэтому в плане уверенности ипотека, конечно, выигрывает у аренды.

Вариант №1: Покупка квартиры в ипотеку.

- совокупный доход семьи 50 000 рублей/месяц

- стоимость однокомнатной квартиры с отделкой под ключ 2 100 000 рублей (новый, кирпичный дом)

- первоначальный взнос пусть будет 20% или 420 000 рублей

- процентную ставку поставим 14% – (+/-2% колебания)

Воспользуемся любым ипотечным калькулятором с возможностью выбора вида платежей.

Первый расчет сделан для аннуитетных платежей, а второй для .

Результат смотрите ниже на картинках.

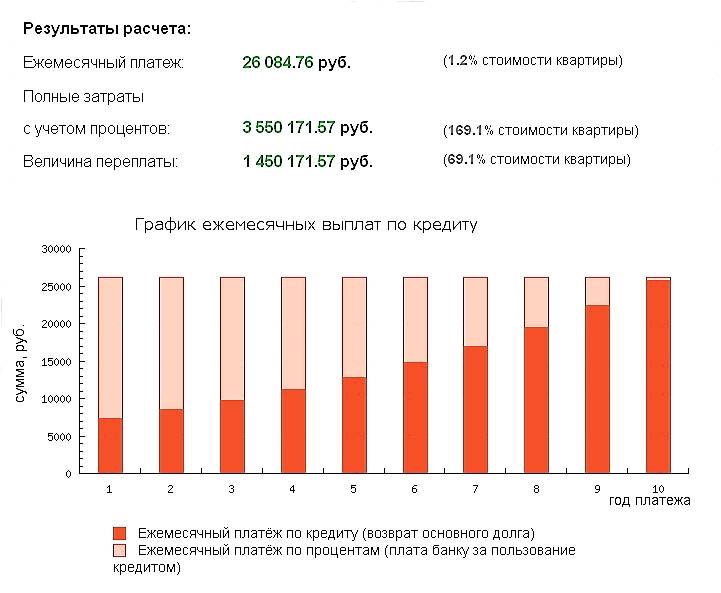

Результаты расчета ипотеки с аннуитетными платежами:

- Ежемесячный платеж – 26 000 рублей

- Переплата 1 450 000 рублей

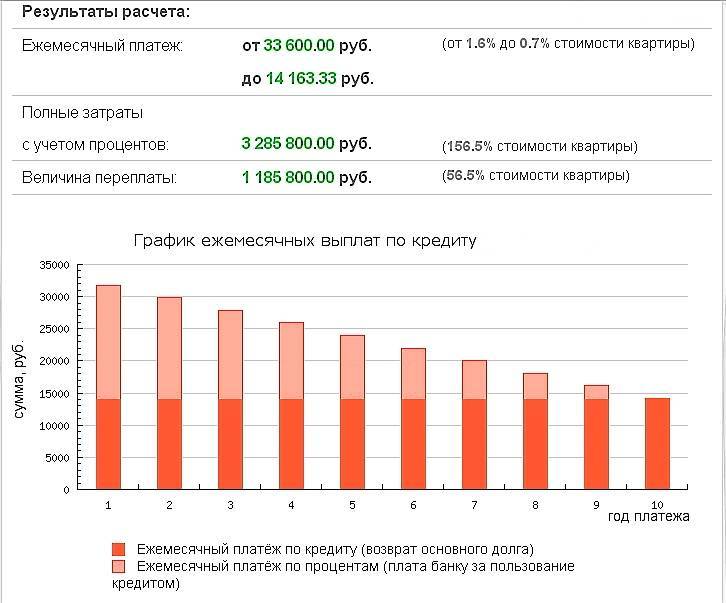

Дифференцированные платежи – расчет платежей и переплаты по ипотеке

Результаты расчета ипотеки с дифференцированными платежами:

- Ежемесячный платеж – 33 600 рублей

- Переплата 1 185 000 рублей

Как видно из расчетов максимальный первоначальный платеж составит почти 34 000 рублей. На жизнь остается порядка 16 000 рублей (это питание, жкх, отдых, проезд, одежда), первый год придется очень напрячься, но в следующем году появляется возможность досрочного погашения ипотеки с помощью имущественного вычета, а можно оставить эти деньги про запас в качестве подушки безопасности.

Что это даст:

- уменьшатся ежемесячные платежи, либо гасим дальше ипотеку досрочно, либо больше денег тратим на себя

- уменьшится итоговая переплата по ипотеке

- уменьшится срок кредита

Что в итоге получаем при использовании ипотечного кредита:

- максимум через 10 лет квартиру за которую заплатим в худшем случае (аннуитетные платежи) порядка 3 550 000 рублей

- через 10 лет квартира благодаря инфляции будет стоить дороже чем покупалась

- после всех выплат квартиру можно использовать для улучшения жилищных условий, а можно не менять и подкопить деньжат на новое жилье

Преимущества аренды

Для только что прибывшего в другой город россиянина или человека, который просто решил жить отдельно, аренда жилья – оптимальный вариант. Главное преимущество в том, что она не требует наличия первоначального взноса, а гарантийный депозит составляет всего 1-2 ежемесячных платежа. Наравне с этим преимуществом есть и некоторые другие:

- Арендованные квартиры выбирают в качестве первого жилья. Многие снимают студии или комнаты: арендная плата при этом не так высока. Однако для дальнейшего проживания с семьей потребуется больше квадратных метров.

- Аренда квартиры дает некоторую мобильность. Например, при смене места работы есть возможность с минимальными потерями переехать ближе к новому офису. Съемные квартиры предпочитают и любители жизни в центре города: суммы, аналогичной арендной плате за студию в центре Москвы, хватит только на ежемесячный платеж по ипотеке за квартиру в подмосковном ЖК.

- Съемное жилье не так обременительно в финансовом плане, как ипотека. В случае потери или уменьшения дохода можно переехать в квартиру меньшей площади. Если же финансовые затруднения возникли в период действия ипотеки, то возможно наступление санкций за несвоевременное внесение платежей по договору.

Простая инструкция для оценки выгоды

- выберите варианты квартир/домов для съема и покупки

- сравните ипотечные варианты (еще больше полезных ссылок мы дадим ниже)

- рассчитайте ежемесячный взнос

- обязательно оцените, стоит ли вам брать ипотеку

- оцените разницу двух вариантов – выплата займа против съемного жилья с регулярным взносом дополнительных средств на счет

Обратите внимание! Согласно психологическим исследованиям, людям проще вносить обязательные платежи, чем откладывать деньги. Поэтому вариант с депозитом продолжает оставаться более рискованным

Всегда найдется, куда потратить лишние деньги.

Если вас заинтересовал ипотечный вариант, обязательно посмотрите:

- лучшее предложение 2021 года

- выбор между ипотечным и потребительским займом

- программы для военных

- программы с использованием материнского капитала

Аргументы в пользу ипотеки

В первую очередь, «за» ипотеку говорят психологические факторы. Выплачивая ипотеку, заемщик отдает деньги за свою квартиру, в то время как взносы за арендованную жилплощадь – это фактически платежи «за воздух». Есть и другие факторы, которые делают ипотеку более выгодной:

- По данным статистики, арендаторы меняют место проживания каждые 3 года. Приобретение собственного жилья устраняет связанные с этим издержки: частые переезды и обустройство каждой новой съемной квартиры.

- Аренда не дает никаких реальных благ, в то время как ипотека – это возможность получить в будущем высокодоходный актив.

- Покупка квартиры фиксирует ее стоимость, а ставки арендной платы ежегодно растут.

- Недвижимость – популярный способ инвестирования. По данным ВЦИОМ, этот вариант вложения средств выбирает более 40% населения.

- Возможность получения налогового вычета, максимальный размер которого составляет 650 тыс. руб.

- При потере работы или наступлении форс-мажорной ситуации долг покроет страховка, которая обязательна для кредитов такого рода.

Сколько копить, если не брать ипотеку?

Копим 5 млн рублей

Средняя стоимость однокомнатной квартиры на окраине Москвы – около 5 млн рублей. Чтобы накопить такую сумму, семье потребуется 10 лет.

«Необходимо откладывать по 500 тыс. рублей в год, то есть в месяц – 40 тыс. рублей», – подсчитала Юлия Дымова, директор офиса продаж вторичной недвижимости риэлторско-инвестиционной компании Est-a-Tet. Здесь также нужно учесть стоимость ремонта, минимальная сумма которого составит 1,5 млн рублей. Значит, к ежемесячной сумме необходимо еще прибавить 12,5 тыс.

ИТОГО – ОКОЛО 53 ТЫС. РУБЛЕЙ В МЕСЯЦ В ТЕЧЕНИЕ 10 ЛЕТ.

Теперь сравним с вариантом покупки квартиры в ипотеку.

Берем кредит на 15 лет по ставке 8,9%. Первоначальный взнос составляет 1 млн рублей. Остается занять 4 млн рублей. Ежемесячный платеж составит немногим более 40 тыс. рублей. Плюс в течение двух лет нужно с каждой получки откладывать примерно столько же на первоначальный взнос. Последующие затраты на ремонт – смотрите выше, хотя в обоих случаях их можно минимизировать, купив квартиру с отделкой и даже меблировкой в новостройке.

ИТОГО – ЕЖЕМЕСЯЧНЫЕ ИЗДЕРЖКИ ПРИМЕРНО ТЕ ЖЕ 53 ТЫС. РУБЛЕЙ, ЧТО И В СЛУЧАЕ НАКОПЛЕНИЯ.

Но с семилетней «переплатой». Накопление на полную стоимость квартиры в течение 10 лет против 17 лет истории с ипотекой.

Дадут ли студенту ипотеку?

Увы, но безработному студенту, пусть даже у него откуда-то есть средства на первоначальный взнос, основным видом деятельности которого является учеба, ипотеку не дадут.

К тем, кто хочет взять ипотечный кредит предъявляются достаточно строгие требования.

Одним из важнейших ограничений на приобретение квартиры в ипотеку является возраст заемщика: на момент предоставления кредита желающему его получить должно исполниться не менее 21 года. При этом на момент возврата кредита по договору заемщику должно быть не более 75 лет.

Также предъявляются требования к стажу работы. Он должен составлять не менее шести месяцев на текущем месте работы и не менее одного года совокупного стажа трудовой занятости за последние 5 лет.

Банк может потребовать предоставить документы, подтверждающие финансовые возможности потенциального заемщика, в частности, сведения о доходах и наличии необходимого объема первоначального взноса.

Если кредит предоставляется без подтверждения доходов и трудовой занятости, то возраст должника на момент возврата кредита могут ограничить до 65 лет.

Стоит отметить, что общий перечень условий по предоставлению тех или иных подтверждающих документов может изменяться по усмотрению банка, который и принимает решение, кому из заявителей будет доступна ипотека, а кто получит отказ.

Покупка или аренда?

Несмотря на расчет выше, в этом вопросе не все очевидно. Если квартплата равна ежемесячной выплате по ипотеке, то при наличии только 15% от стоимости квартиры накопление на депозите не будет выглядеть привлекательным. Хотя аргументы в пользу того, чтобы вообще не покупать жилье, а всю жизнь прожить на съемных квадратных метрах, тоже имеются:

вышеупомянутая свобода перемещения;

- накопленные деньги остаются вашими, вы можете далее приумножать свой капитал. Но не стоит забывать, что накопленное на депозите будет съедать инфляция. Хотя в 2016-17 годах инфляция в России была очень низка, за период 2000-2015 годов депозит проигрывал инфляции;

жилая недвижимость все равно не вечная — пройдут десятилетия, и ваша собственность перейдет в разряд ветхого либо аварийного жилого фонда. Хотя нового дома на вашу жизнь хватит.

Расчет для Москвы

Приведем далее простые математические результаты по ипотеке и аренде для Москвы. Что целесообразнее: снимать квартиру или брать ипотеку и передавать квартиру в залог банку?

Ипотека

Вводные данные:

- приобретается 1-к. квартира стоимостью 5 миллионов руб.;

- первоначальный взнос – 15% (750 тысяч руб.);

- процентная ставка – 9% в год;

- срок погашения долга – 10 лет.

В итоге получаем:

- сумма ежемесячного платежа – 53,8 тысяч руб.;

- итоговая переплата – 2,21 миллиона руб.;

- необходимый доход – 90 тысяч руб.

Если не арендовать жилье, а жить в своем или у кого-то бесплатно и положить сумму первого взноса в стабильный банк на депозит с капитализацией под 4% и прибавлять к нему ежемесячно по 53,8 тыс. руб., то накопить на квартиру за 5 млн. можно примерно за 5 лет 8 мес.

Однако спрогнозировать, сколько будет стоить такая квартира через 5 лет и уровень инфляции сложно.

Аренда

Исходные сведения:

- снимается 1-к. квартира в спальном районе Москвы;

- стоимость ежемесячной аренды – 30 тысяч руб.

Итого в год человек заплатит за чужую квартиру 360 тысяч руб. За 10 лет это 3,6 миллиона (без удорожания арендной платы и цены квартиры).

Сумму ежемесячного взноса на вклад возьмем из расчета разницы суммы платежа по ипотеке и суммы аренды за квартиру. В итоге получим 23,8 тысяч руб. Если их размещать на депозит также под 4% в год, то в итоге получится накопить за 10 лет около 4,6 миллионов рублей (с учетом размещения вначале 750 тысяч, отложенных на первый взнос по ипотеке).

Итоговая стоимость квартиры по ипотеке – 7,21 млн. рублей (если вычесть имущественный вычет 256 тыс. и сделать возврат процентов по ипотеке 287 тыс., то итоговая стоимость будет 6,67 млн. руб.);

Итоговая стоимость квартиры при аренде и накоплении – 8,6 млн. рублей.

Мнения: брать квартиру в ипотеку vs. арендовать жильё

Мы нашли героев, которые придерживаются разных точек зрения насчёт того, покупать ли своё жильё в ипотеку или не брать большой кредит и жить в арендованных квартирах.

Убеждённые арендаторы

«Во-первых, мы всё дальше уходим от экономики владения — мы не покупаем машину, а пользуемся каршерингом, оплачивая только те минуты, когда автомобиль нам реально нужен. Мы не покупаем фильмы на дисках, а берём их напрокат в стриминг-сервисах. Почему с квартирой должно быть иначе?

Во-вторых, в условиях современного мира деньги могут работать гораздо эффективнее, нежели будучи погруженными в ипотечную кабалу, поэтому, арендуя квартиру, можно распоряжаться финансами гораздо более эффективно. Например, пару лет назад можно было купить биткойны».

«Я много путешествую, нет смысла тратить деньги на покупку своего жилья. Есть семейная квартира в родном городе. Каким будет моё постоянное место жительства — пока не определился».

«Считаю, что необязательно иметь свою квартиру, пока не стоит вопрос о том, чтобы завести семью. Женщина выходит замуж и из дома родителей уходит жить к мужу

Или одна — в общежитие/на съёмную квартиру 🙂 А ещё психологически важно жить в своей квартире к моменту, когда у вас появятся дети и надо будет их регистрировать. Пока этого нет — вполне можно арендовать жильё

К тому же у меня пока нет денег на первоначальный взнос, и пока неизвестно, когда они будут :(».

Те, кто решил переехать из съёмной квартиры и взять ипотеку

Ипотечная квартира — это моя собственность, хоть и с обременением банка. Это стабильность: не придётся переезжать и искать замену по желанию левой пятки арендодателя. Никто не придёт с проверкой “А как вы тут живёте?” и не поднимет месячную оплату (она зафиксирована договором). Это возможность сделать ремонт по своему вкусу…

Ипотека — это принуждение к накоплению. Что остаётся после года аренды? Только расходы. А после года выплаты ипотеки вы постепенно уменьшаете долг банку, “выкупая” ещё несколько своих квадратных метров. И это ваши деньги при продаже квартиры в будущем.

Ипотека — не кабала, купленную в ипотеку квартиру можно сдать в аренду или продать до истечения срока выплат в любое время (ограничение — законодательный срок для продажи без уплаты налога, но он действует и без ипотеки).

Рост стоимости недвижимости окупает банковский процент по ипотеке. Да, при покупке в договоре цена с процентами будет почти вдвое больше. Но не забывайте, что это цена не сейчас, а через 20 лет, которые вы проживаете с комфортом в своём доме. Вспомните, что вы могли купить на те же деньги 20 лет назад? Чего будет стоить рубль через 20 лет? А квартира всегда будет иметь цену».

«Мне комфортнее жить в своей квартире. Можно сделать ремонт и перепланировку под себя. Можно завести собаку. К тому же это инвестиция. Иметь недвижимость — это залог спокойствия насчёт будущего. При необходимости можно будет её сдавать и получать доход».

«Уровень инфляции сделал вложение в недвижимость единственной возможностью для сохранения накоплений».

Мой опыт съема жилья

Расскажу не большую свою историю, как мы с супругой пришли к выводу, что свое жилье лучше.

После свадьбы я с супругой начали усердно искать жилье для съёма, так как с родителями жить вообще не вариант. Как некоторые живут с тещами и свекровями, я не понимаю. Поэтому я подал объявление в местную газету и долго ждать не пришлось. Первое предложение было уже на второй день.

Поехали смотреть, маленькая комнатушка с маленькой кухней общей площадью 26 квадратов. Нам много и не нужно было, нас все устроило и мы сразу заплатили за год, так как хозяйка была из другого города Набережные Челны — родина КамАЗа, кто не знает.

Сделали косметический ремонт: покраска дверей, деревянных оконных рам, починили протекающий кран на кухне и ванной, почистили забившуюся газовую колонку. Ну и стали потихоньку жить, я тогда работал на севере вахтовым методом — месяц через месяц, а по факту 3 недели дома, 5 не дома. Не кому такой график жизни не пожелаю нафиг, так как жизнь реально мимо проходит.

Дальше начались одни проблемы.

Где-то через полгода я хотел подключить проводной интернет, на дворе был 2008 год — это было время развития интернета. Но я столкнулся с проблемой, так как я не был прописан и не являлся хозяином этой квартиры, мне отказали в Таттелекоме — нашем местном региональном провайдере.

Сейчас таких проблем нет, интернет подключают всем желающим даже квартиросъемщикам. Тогда это был один из минусов аренды квартиры. И я тогда нашел выход из ситуации купив usb модем Билайн, которые появились в нашем городе одни из первых.

Про скорость и говорить тут нечего, по счёт 3G и 4G даже и слуха не было, 200мб выделялся на месяц вот и весь трафик, что давался. Мне этого хватало на серфинг по сайтам и не более, видео и музыка была из ряда роскоши.

Ещё из существенных минусов съемной квартиры было то, что раз в год, когда приезжала хозяйка за деньгами, всякий раз поднимала цену за аренду. А то, что мы делали мелкий ремонт по сантехнике и косметический ремонт это не возмещалось, это все делалось для себя. И рано или поздно, съезжая с квартиры ремонт с собой не заберешь. И тут два варианта либо жить в сраче, либо делать ремонт.

Ну и как выгодно снимать или брать жилье в ипотеку? Я считаю лучше второй вариант, плюсы которого:

- Становишься хозяином квартиры, ну или по крайней мере будешь чувствовать себя хозяином;

- За аренду когда вздумается насяльника цену не поднимет, весь график платежей по кредиту уже прописан по месяцам;

- Насяльника не будет приходить с проверкой счётчиков и всякой другой ерундой;

- Весь ремонт в квартире делаешь для себя и от этого зависит комфорт жилья.

Минусы конечно тоже есть:

- Финансовое обременение на долгие долгие годы;

- Поменять жилье в случае дурных соседей, как при съёме квартиры не получится.

Многим людям кажется, что минусов все же больше и они годами живут в съемных квартирах, безуспешно пытаясь накопить на покупку квадратных метров.

С одной стороны они правы, ведь ключевым минусом ипотечного кредитования являются высокие процентные ставки, из-за которых переплата за приобретение недвижимости в определенных случаях может составлять до ста процентов от основного объема кредита.

Также квартиру, купленную в ипотеку, нельзя не продать, не подарить, не поменять до того момента, пока не будут погашены все обязательства перед банком.

С другой стороны, очевидным плюсом ипотеки является то, что она дает возможность довольно быстро получить в собственность подходящее жилье и устраняет необходимость копить деньги.

Важным преимуществом является то, что по завершении оформления ипотечного кредита заемщик может не только проживать в приобретенной недвижимости, но и регистрировать в ней себя и своих близких, так как в этот момент возникает его право собственности.

Наряду с уверенностью в юридической чистоте приобретаемой в ипотеку недвижимости, обязательным ее страхованием и длительным сроком кредитования, возможность рефинансировать ипотечный кредит под меньший процент в другом банке делают такой способ решения квартирного вопроса очень привлекательным.

Расчет для Москвы

Будет лучше, если оценивать ипотеку и аренду жилья, оперируя конкретными цифрами. А чтобы результат получился в наибольшей степени полным, анализировать регион с самыми высокими ценами на квартиры и регионы с ценами, которые можно принять в качестве средних. Разумеется, в качестве первого следует привести Москву.

К примеру, в столице приобретается однокомнатная квартира. Ее стоимость – 5 миллионов рублей. Это значит, что человек должен сделать первоначальный взнос в размере 750 тысяч рублей (15% стоимости квартиры). Ипотеку нужно выплатить за 10 лет при процентной ставке в 9% годовых. Не трудно подсчитать, что ежемесячно надо выплачивать по 53,8 тысячи рублей. Для этого необходимо, чтобы месячный доход составлял минимум 90 тысяч рублей. По итогам выплаты такого кредита переплата составит 2,21 миллиона рублей.

Если есть бесплатное жилье

В случае, когда человек жилье не арендует, а живет где-то бесплатно и при этом положит в банк на самый скромный депозит 4% сумму, необходимую для первого взноса (750 тысяч рублей), то добавляя в месяц по 53,8 тысячи рублей, 5 миллионов он накопит за 5 лет и 8 месяцев. При более благоприятном сценарии можно открыть депозит под 7% годовых с капитализацией процентов. Тогда накопить нужную сумму получится еще быстрее.

Интересный факт: По данным РБК, 6 лет назад в столице размещение финансов на депозите в банке в течение 15 лет (средний срок по ипотеке) принесло бы на 4,8 млн руб. больше, чем стоимость квартиры, купленной в ипотеку, против 100 тыс. руб. выгоды в 2019 году.

Минус в том, что неизвестно, сколько будет стоить данная квартира через 5 лет.

Получается, что квартира, приобретенная по ипотечному кредиту, окажется более чем на 2 миллиона дороже, а чтобы рассчитаться за нее, времени потребуется вдвое больше. Правда, ответить на вопрос о стоимости такой квартиры через 5 лет – задача трудная.

На рынок недвижимости влияют множество факторов. Для примера рассмотрим динамику цен на первичную и вторичную недвижимость в Москве за последние 3 года.

По графику видно, что в долгосрочной перспективе возможно и повышение, и понижение стоимости квадратного метра жилья.

Интересно: Согласно последним прогнозам, средняя ставка на кредиты для компаний-застройщиков – 10,5-13 процентов. Эти проценты по кредитам (после перехода с долевого финансирования строительства на проектное) девелоперы обязательно включат в стоимость новых квартир. При этом строящиеся в настоящее время квартиры стали дороже на 14-20%. Ситуацию в сторону снижения стоимости жилья сможет переломить только ипотека по 5-7%.

Если нужно арендовать квартиру

Теперь вариант с арендой. Допустим, стоимость оплаты за однокомнатную квартиру в столице – это 30 тысяч рублей в месяц (возьмем для расчета цену ниже среднего, так как предполагается, что квартиросъемщик снимает жилье в спальном районе). За год получится 360 тысяч, за 10 лет – 3,6 миллиона в случае, если цены на жилье и арендная плата не возрастут.

Средняя стоимость аренды однокомнатной квартиры, тыс. рублей

Если от размера ежемесячного взноса на вклад (53,8 тысячи рублей) отнять плату за аренду, получится 23,8 тысячи. При размещении этих денег на депозит (4%), за 10 лет будет накоплено 4,6 миллиона рублей. Это при условии, если сразу 750 тысяч (сумма первого взноса по ипотеке) были также отложены.

В результате за 10 лет можно будет купить в Москве квартиру. Переплата составит 3,6 миллиона рублей (аренда жилья). Дополнительно нужно будет где-то взять 400 тысяч рублей.

Итоговой стоимостью квартиры, приобретенной по ипотечному кредиту, становится сумма – 7,21 миллиона рублей. При условии, что сделан имущественный вычет и возвращены проценты 287 тысяч, конечным результатом становятся 6,67 миллиона рублей. Конечной стоимостью квартиры при одновременных аренде жилья и накоплении окажется сумма в размере 8,6 миллиона рублей.

Приведенные цифры показывают, что в Москве лучше покупать жилье, используя ипотечный кредит, а не арендовать квартиру. Если же есть место для временного проживания, то лучше самостоятельно копить деньги на приобретение квартиры.

Плюсы ипотеки

Ипотечные взносы – плата в счет вашей собственности. Через 10 лет аренды вы останетесь с пустыми руками. Через 10 лет, погасив кредитный долг, получите собственную квартиру/дом + избавитесь от необходимости постоянно кому-то платить.

Проще договориться при проблемах с деньгами

Потеря работы, утрата трудоспособности по здоровью – это законные поводы запросить ипотечные каникулы на срок до 6 месяцев без штрафов и дополнительных комиссий. Договориться на полгода с владельцем арендного жилья получится вряд ли.

Стабильность

У владельца в любой момент могут измениться планы, и вас попросят съехать. С собственной квартирой таких проблем не бывает.

Полная свобода действий

В арендованных апартаментах часто приходится согласовывать даже экстренный ремонт (замену сантехники и т.д.). Некоторые владельцы вообще запрещают менять что-либо без согласования (и их тоже можно понять).

У одного из менеджеров Financer.com была пару лет назад неприятная ситуация, когда квартиру затопили соседи сверху.

Оказалось, что квартиру сдавали. И жильцы не один раз говорили владельцу о необходимости заменить трубы – старые буквально рассыпались. Хозяин жилья на предупреждения наплевал, а в итоге арендаторам пришлось пройти через целую серию неприятных разговоров с соседями, которые, естественно, пришли разбираться к тем, кто жил в злосчастной квартире.

Считаем в цифрах, что выгоднее

Возьмем для примера однокомнатную квартиру в Москве со средней арендной стоимостью 25.000 – 30.000 рублей в месяц и средней стоимостью 5.000.000 рублей.

ПРИМЕР №1

- Первоначальный взнос: 2 мил. р.

- Кредит под 10% годовых

- Ежемесячный платеж: почти 40.000 рублей

- Переплата: 1,757 мил. р.

Через десять лет заемщик отдаст 2.000.000 + 4.757.000 рублей. Итого – 6,757 миллиона.

За десять лет аренды придется заплатить вдвое меньше – 3,300 миллиона. Параллельно у вас получаются лишние 10 – 15 тысяч в месяц, которые вы, допустим, добавляете к своим 2 миллионам, лежащим на счету.

В лучшем случае (если вы не профессиональный инвестор) вы сможете пристроить эти деньги под 5 – 6% годовых, и через десять лет получить на счету 3,4 – 3,5 миллионов.

Смотрите, как интересно 3,5 + 3,3 – те самые 6,8 миллиона, которые вы могли бы за это время заплатить за ипотечную квартиру. И через десять лет у вас была бы собственность. А так – только половина этой суммы на руках. А ведь цены на недвижимость за 10 лет серьезно вырастут. Плюс, сами средства из-за инфляции немало обесценятся.

ПРИМЕР №2

- Первоначальный взнос: 1 мил. р.

- Кредит под 10% годовых

- Ежемесячный платеж: почти 40.000 рублей

- Переплата: 1,757 мил. р.

В такой ситуации в кредит придется оформлять 4 миллиона. Ежемесячный платеж составит уже 53 тысячи в месяц. А переплата получится примерно 2,3 миллиона.

Через десять лет вы в целом отдадите 7,350 миллиона и станете владельцем квартиры.

А за аренду отдадите те же 3.300.000 р. Плюс, откладывая каждый месяц разницу (23 – 28 тысяч) и складывая их на депозит под 5 – 6% годовых, в итоге получите всего 2,35 миллиона.

Почему получается менее выгодно? Потому что меньше изначальный капитал.

Что это значит?

Вопреки распространенному заблуждению, чем меньше возможность внести серьезный первоначальный взнос, тем БОЛЕЕ выгодной становится ипотека по сравнению с арендой.

Как раз, если на руках есть более 60% стоимости квартиры, можно задуматься о том, чтобы подкопить и взять недвижимость целиком.

Хотя с учетом инфляции, скачков цен и прочих рисков гарантий все равно никаких. Но в ситуации, когда вы можете финансово потянуть ипотечные платежи, а взнос можете внести только минимальный, ипотека в итоге зачастую оказывается выгоднее в долгосрочной перспективе.

Но так ли это реально страшно: пример расчета

Покажем особенности ипотеки и рабство это или возможность в простых цифрах на простом примере. Допустим, семья из четырех человек решила приобрести 2-к. квартиру в регионе стоимостью 2,3 миллиона рублей по программе «Молодая семья» в Сбербанке. Первый взнос будет оплачиваться с помощью маткапитала. Срок кредитования – 10 лет. Ставка – 8,6% годовых.

Расчеты для ипотеки будут следующими:

- ежемесячный платеж – 23 тысячи рублей;

- переплата – 912,8 тысяч рублей;

- кредитная сумма – 1 847 000 рублей.

При этом семья может получить имущественный налоговый вычет по ипотеке. Максимальный вычет не может превышать 2 миллионов рублей или 256 000 на каждого супруга. Также можно сделать возврат процентов по ипотеке, что позволит получить от государства максимум 390 000.

В нашем примере семья получит от государства:

- 453 тыс. маткапитала;

- 512 тыс. имущественные вычеты по обоим супругам;

- 118 тыс. налоговый вычет по процентам ипотеки.

И кто говорит, что ипотека это рабство? Такое ли уж это на самом деле рабство, если подойти к ипотеке с умом?

Полученная сумма налогового вычета является приятным бонусом и подспорьем для любого семейного бюджета, который можно направить на оплату задолженности или обустройство квартиры.

Мой опыт приобретения квартиры по ипотеке

После съема двух квартир и насмотревшись на взрослых дядек на работе, кому уже под 50 и не имели даже своего уголка, я решил так дело не пойдет, нужно обзаводиться своей жил площадью. К тому же вот вот должна родиться дочка и я хотел ее прописать в свою квартиру.

Благо на дворе был 2009 год, после ипотечного кризиса в 2008 году цены на недвижку сильно упали и это послужило решением немедленно брать однокомнатную квартиру. Другого такого шанса не будет.

У нас были отложенные деньги 200 тыс рублей с подаренных на свадьбу, которые я положил под процент в тот самый Татфондбанк. 200 тысяч рублей нам помогла мама и оставшуюся сумму взяли кредит в Сбербанке.

И началась кабала, ежемесячные платежи по кредиту, квартплата, ребенок. Как говорится крепостное право отменили, сделали ипотеку. Но через это все мы прошли и нужно пройти, если хочешь лучшего.

Помню один момент из жизни, когда нужно было делать первый платеж по ипотеке около 10000 рублей, а зарплата была 10-13 тыс рублей. Тесть обещал помочь с выплатой кредита, говорил не переживай я помогу, если что закроем.

Ну я на него и понадеялся, что даст денег. А когда настал последний день платежа и не смог помочь, так как были задержки у него по зарплате. Ну я психанул взял эти 10000 рублей, кинул супруге оставшиеся 2500 со словами — вот на них как хочешь так и живи не в чем себя не отказывая.

Пошел в Сбербанк и заплатил платеж. На душе было досадно… Как же так стремился к финансовому благополучию, работаешь работаешь, а денег нет и не нет. И так ближайшие 10 лет будет? Ну нет уж сказал я себе. Чуть позже я нашел подработку в качестве ремонта компьютеров на дому.

Потом правда тесть помог закрыть ипотеку досрочно, но первые 2 года было тяжело. И теперь то я понимаю и вижу всю картину в целом, хорошо что он не помог нам в начале, и мы сами прошли все эти трудности.

Вот такая вот моя история приобретения жилья по ипотеке. Так что будьте готовы к трудностям оформляя ипотеку. Но все же пройдя через такие трудности, потом мы смогли продать однокомнатную квартиру и купить 4х комнатную с использованием материнского капитала и личных сбережений, но без ипотеки.

Тем не менее, оформить на себя ипотечный кредит может не каждый.

Мифы ипотеки, которые следует развенчать

Как решиться на ипотеку, если бытует множество негативных мифов о ней и возможных последствиях?

Среди таких мифов можно отметить:

- Большие сроки сбора документов и справок (на самом деле, на это уйдет не более пару дней).

- Риск утраты единственного жилья в случае дальнейшей невозможности обслуживать кредит (в такой ситуации можно реструктурировать займ, рефинансировать или обратиться за помощью к государству).

- Невыгодность досрочного погашения (ипотеку при любом варианте платежей лучше погашать досрочно, так как проценты будут пересчитаны в пользу клиента).

- Высокий процент отказов (в силу большой конкуренции между банками вероятность одобрения заявки сегодня существенно выше, чем, скажем лет 10 назад).

- Необходимость покупки полной страховки: имущественной и личной (обязательным является только страхование недвижимости, а личный полис приобретается строго по желанию клиента).

- Ипотека – кабала (кабальными признаются условия сделки с непомерно высокими процентами и иными невыгодными условиями, которых сегодня не наблюдается).

Ипотека – хорошо это или плохо? Чтобы ответить на этот вопрос, каждый потенциальный заемщик должен внимательно проанализировать свои финансовые возможности, потребности в срочной покупке жилья и изучить предлагаемые банками условия оформления такого кредита.

Подробнее о том, как работает ипотека в России, и с чего начать ипотеку вы узнаете далее.

Ставьте лайк и оценку статьи, если вам было интересно.

Что дает ипотека и аренда

Граждане РФ, не имеющие возможность приобрести жилье за счет собственных средств, условно делятся на две группы. Одни придерживаются мнения, согласно которому ипотека – это крайне дорогой вариант решения проблемы. Это рабство и кабала на долгие годы. Аренда жилья для них дешевле и безопаснее с точки зрения невозможности утраты собственной жилплощади.

Другие считают, наоборот, что аренда недвижимости невыгодна. Платежи арендодателю не решают проблемы, а копить на собственные метры и одновременно снимать квартиру очень тяжело финансово.

Однозначного ответа, что выгоднее – аренда или ипотека – не существует. Для каждого конкретного человека и отдельной семьи он определяется совокупностью множества факторов: материальным положением, регионом проживания, планами на ближайшее будущее и т.д.

Ипотека дает:

- право собственности на приобретенное жилье (собственником залоговой недвижимости является заемщик);

- надежность (человек живет в своей квартире и сам распоряжается ей, хоть и ограничениями из-за ипотеки);

- возможность получения налогового вычета и других привилегий от государства.

При этом ипотека сопровождается необходимость стартового капитала для оплаты первого взноса, дополнительными расходами (страховка, оценка, регистрационные издержки, ремонт, покупка мебели и техники) и существенной итоговой переплатой.

Аренда дает квартиросъемщику:

- мобильность (съемное жилье в любой момент можно сменить, если мешают шумные соседи, не устраивает инфраструктура и т.д.);

- возможность накопления (свободные средства можно откладывать на собственное жилье или с умом инвестировать);

- отсутствие необходимости наличия крупной суммы (достаточно иметь сумму за 1-3 месяца).

Аренда может сопровождаться периодичным повышением стоимости арендной платы, неожиданной необходимостью съехать со съемного жилья, невозможностью сделать ремонт или что-то поменять в квартире. Также имеется негативный момент, связанный с тем, что квартиросъемщик платит чужому человеку за жилплощадь, на которую он не имеет никаких прав.

В настоящее время разработана и готовится к реализации приоритетный государственный проект «Ипотека и арендное жилье». Ее целями являются повышение обеспеченности населения комфортным жильем, доступность ипотечных займов и развитие рынка аренды недвижимости. Предполагается строительство новых объектов, дорог и инфраструктуры.

Что выгоднее аренда, копить деньги или ипотеки – Итог сравнения.

Плюсы аренды и накопления денег

- Нет практически ни каких обязательств, всегда есть возможность буквально за пару дней сменить жилье.

- При финансовых трудностях есть как денежный запас так и возможность временно прекратить откладывать деньги.

- Если попались плохие соседи, нужно сменить работу, то можно всегда съехать.

Минусы аренды и откладывания денег

- Тяжело представить, что на протяжении 10 лет кто-то будет только откладывать деньги, поэтому накопленная сумма скорее всего будет меньше.

- Периодические переезды и связанные с этим заботы.

- Может быть тяжело психологически каждый месяц платить и осознавать что деньги не вернуться.

- В отличии от ипотеки, где из квартиры просто так никто не выгонит, со съемной квартиры могут попросить съехать в любой момент.

Что на ваш взгляд получилось выгоднее, покупка квартиры в ипотеку или копить деньги и арендовать квартиру?

P.S. Есть конечно альтернатива ипотеке – это аренда с выкупом, но в нашей стране данный способ не очень развит так как в плане оформления он сложнее чем ипотека + разницы с ипотекой по сумме не будет (продавец ведь будет учитывать удорожание недвижимости). Более выгодный способ, но и более трудозатратный – это строительство своего дома.