Как происходит покупка

Если служащий захотел принять участие в данной госпрограмме в начале своего контракта, то придется брать значительный кредит, потому что суммы там сначала маленькие. Если же он подал заявку в конце службы, то это покроет полную стоимость жилья или большую часть, в зависимости от местоположения. Кроме свидетельства, человек имеет права использовать личные накопления, материнский капитал или другие средства для приобретения.

При этом в вариантах военнослужащего никто не ограничивает. Он может взять как большую квартиру в Москве, если часть ежемесячного платежа имеет возможность погашать самостоятельно.

Банк выдает ипотеку на ограниченный срок, ориентируясь на то, сколько лет осталось до увольнения, обычно до 20 лет. Таким образом, он пытается себя обезопасить, если вдруг после этого события человек не сможет выплатить все самостоятельно.

Приобрести можно:

Вторичное жилье.

Квартиру в новостройках.

Дом с земельным участком.

Таунхаус с площадью от 70 метров.

Нельзя купить комнату в коммуналке или имущество в ветхих домах. А общий износ не должен быть выше 70%, учитывая коммуникации. Запрещено также приобретать имущество с деревянными перекрытиями, идущими под снос, и находящимися в аварийном состоянии.Долевое строительство тоже может быть не одобрено.

Однако с недавнего времени появилась возможность погасить гражданский имущественный заем, взятый до службы, используя сумму в НИС.

Какие банки дают военную ипотеку: топ банков с выгодными условиями

Законодательство регламентирует вопросы по выбору банковской структуры, которая будет предоставлять жилищное кредитование на условиях партнерства с ФГКУ «Росвоенипотека». ЦЖЗ позволяется получить только через три года после начала участия в программе. Обязательным является наличие Свидетельства участника в НИС.

ФЗ № 117 предусматривает обращение в банковские учреждения, где выполняются работы по военной ипотеке. А также военнослужащий имеет право просить рассчитать максимально возможную сумму займа на покупку жилища. Для выполнения этих условий нужно ориентироваться в том, какие банки участвуют в НИС.

Предусмотрено несколько вариантов приобретения, по которым предоставляются различные условия кредитования. Следует рассмотреть три основные: на готовую жилплощадь, дом с земельным участком и на стадии строительства новостроек.

| Выдача займа на готовое жилье | ||||

| Банк | Сумма | Первичный взнос | Процентная ставка | Срок |

| Сбербанк | До 1,9 млн. руб. | от 20% | 12,5% | до 15 лет |

| Газпромбанк | До 1,9 млн. руб. | от 20% | 12,5% | до 25 лет |

| Банк Зенит | 03-1,7 млн. руб. | 50-70% | 12,5% | от 1 года |

| АИЖК | 0,3-2 млн. руб. | от 30% | 11,75-12,5% | от 3 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 20% | 12,5% | 3-14 лет |

| РНКБ | 0,3-2 млн. руб. | от 10% | 11,95-12,5% | 3-15 лет |

| Московский индустриальный банк | до 2 млн. руб. | от 20% | 12,5% | от 3 лет |

| Заем на жилье дома с земельным участком | ||||

| Сбербанк | до 1,9 млн. руб. | от 20% | 12,5% | до 15 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 40% | 12,5% | 3-14 лет |

| РНКБ | 0,3-2 млн. руб. | от 10% | 11,95-12,5% | 3-15 лет |

| Кредитование на стадии строительства | ||||

| Связь-банк | 0,4-2,2 млн. руб. | от 20% | 11% | 3-20 лет |

| Сбербанк | до 1,9 млн. руб. | от 20% | 12,5% | 15 лет |

| Газпромбанк | до 2,2 млн. руб. | от 20% | 11% | до 25 лет |

| АИЖК | 0,3-2,1 млн. руб. | от 20% | 9,9-10,9% | от 3 лет |

| Банк Зенит | 0,3-2,3 млн. руб. | от 20% | 9-11,5% | от 3 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 20% | 12,5% | 3-14 лет |

| Банк Открытие | до 2,05 млн. руб. | 20-80% | 10,5% | 3-20 лет |

| Банк Глобэкс | 0,6-2,05 млн. руб. | от 20% | 11% | 3-30 лет |

Подробная информация о программах кредитования НИС размещена на официальном ресурсе ФГКУ «Росвоенипотека». Там предусмотрен раздел, описывающий четыре вида, существующих на данный момент.

Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

Обеспечение военнослужащих полноценным жильём – актуальная для России проблема. Наличие у офицеров, прослуживших государству десятки лет, просторной квартиры для всей семьи – вопрос государственного престижа.

Ещё десять лет назад у военнослужащих было всего два варианта решения жилищного вопроса – годы (а то и десятилетия) ожидания в общей очереди или приобретение недвижимости на свои личные деньги.

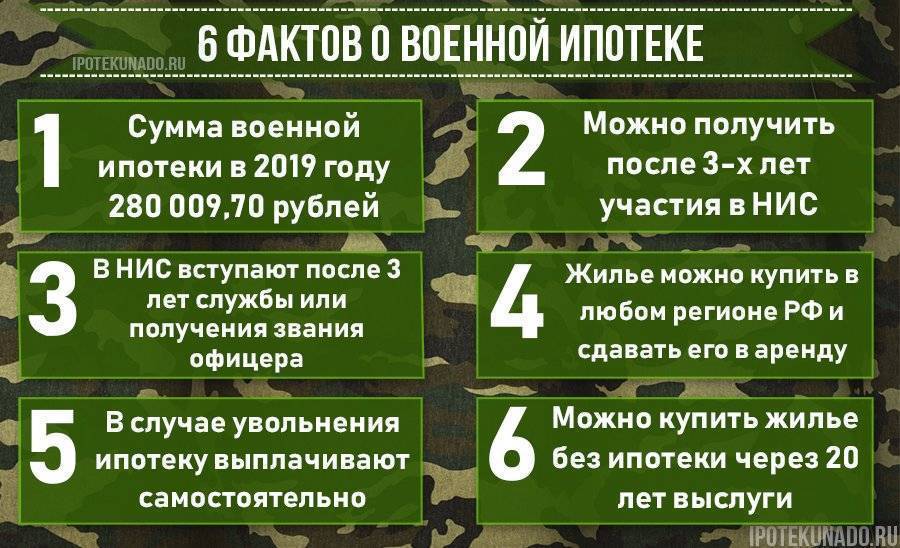

К счастью, в 2005 году появился новый вариант – Военная Ипотека (ВИ). Принципиально новый механизм покупки жилья позволяет получить квартиру военным уже через 3 года после участия в специальной федеральной программе.

Как работает накопительно-ипотечная система

Программа получила название «Накопительно-Ипотечная Система» (НИС). Каждый участник этой системы получает право на покупку жилья по ВИ в любом регионе РФ.

Система работает достаточно просто:

- на личный счет участника проекта регулярно перечисляется определенная сумма денег (платежи одинаковы для всех военнослужащих и каждый год индексируются);

- спустя 3 года (36 месяцев) после участия в проекте военный имеет право направить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту;

- через банк оформляется покупка квартиры в кредит – за ипотеку в течение установленного срока рассчитывается Министерство Обороны, а заёмщик получает в собственность полноценный жилой объект.

Можно не торопиться с покупкой квартиры, если особых проблем с жильём у военного нет, а купить дом или новую квартиру после выхода на пенсию в 45 лет. В этом случае денег вполне хватит на единовременную покупку без оформления ипотеки.

Правда, сделку всё равно придётся оформлять через банк или посредническую организацию, поскольку «живые» деньги на руки не выдаются. Если объект стоит больше, чем накопилось на счету за 20 лет безупречной службы, военный вправе добавить собственные сбережения.

Таким образом, воспользоваться накопленными на счету средствами участник НИС может в тот момент, когда это будет для него актуально. Единственное условие – трехгодичный срок участия в программе.

Важный нюанс: государство остаётся залогодержателем имущества до полной выплаты по ипотеке. Если заемщик по каким-то причинам решит уволиться из вооруженных сил, остаток долга ему придётся выплачивать самостоятельно.

Подробности читайте в отдельной статье «Военная Ипотека».

Плюсы и особенности военной ипотеки

Теперь о преимуществах и особенностях ВИ:

- погашением кредита занимается не заемщик, а государство;

- приобрести недвижимость можно как в месте прохождения службы, так и в любом другом регионе России;

- на средства НИС служащий имеет право купить дом, коттедж, таунхаус и другие виды полноценных жилых объектов;

- максимальный размер ипотечного военного кредита в текущем году – 2,4 млн. руб.;

- военнослужащий получает возможность приобрести жилье в самом начале своей карьеры;

- наличие личной жилплощади на момент вступления в программу не является препятствием для покупки ещё одной квартиры.

Застройщика (продавца) квартиры участник программы находит самостоятельно. Заемщик заинтересован также в получении кредита на максимально выгодных условиях, поскольку ответственность за выплаты при досрочном увольнении из армии перейдёт к нему.

Ответственность за юридическую чистоту сделки и транзакции с финансами военнослужащих осуществляет орган, представляющий Минобороны – Федеральное Государственное Казенное Управление «Росвоенипотека». Эта структура параллельно занимается доверительным управлением бюджетными средствами, вкладывая их в прибыльные государственные проекты.

Подробнее о том, что такое ипотека и как она работает, читайте в отдельной статье блога.

Особенности военной ипотеки

Министерство Обороны гасит кредит за военного. Фактически, пока солдат служит, он в итоге получает жилье в любой точке страны бесплатно.

Низкий процент

Это тоже важно, ведь человек может передумать служить в армии, допустим, через 10 лет после получения ипотеки. Если контракт не будет возобновлен, то и государство больше не будет гасить задолженность за заемщика

Однако он имеет право самостоятельно продолжать гасить кредит

А раз ставка низкая, то нагрузка на бюджет не такая критичная.

Банки не обращают внимание на кредитную историю военных.

Оформить кредит возможно только через несколько лет службы.

Ограниченная сумма субсидии.

Нельзя получить налоговый вычет, так как фактически траты несет государство. Вернуть часть уплаченного налога реально только в случае, когда солдат сам доплачивал деньги за покупку более дорогого жилья.

Сложно приобрести жилье в строящемся доме.

Банки, работающие по программе «Военная ипотека»

Ипотечное кредитование военнослужащих осуществляют:

- Сбербанк. Годовая ставка равна 9,5 %, страховка оформляется только на недвижимость. Сумма займа – 2,33 млн руб., первоначальный взнос составляет 15 %. Участниками могут стать лица, достигшие 21 года. Долг нужно выплатить за 20 лет;

- ВТБ-24. Переплаты за год – 9,7 %, ипотека распространяется на покупку частного дома и вторичку. Сумма ссуды – 2,29 млн, но на момент последней выплаты гражданину должно быть 45 лет. Требуется первоначальный взнос в размере 15 %;

- Газпромбанк. Средняя ставка – 9 %. Организация тщательно проверяет кредитную историю. Срок займа – до 20 лет при первоначальном взносе 10 %. Проценты за вторичку – 10 %, за жилье в новостройке – 15 %, за объект ИЖС – 30 %;

- Связьбанк. Годовая ставка по процентам – 9,5 %. К первоначальному взносу нет жестких требований, но он не может превышать 1,4 млн. руб. Кредит предоставляется на незавершенные и готовые объекты сроком на 3-20 лет;

- Россельхозбанк. Ставка по ссуде за год – 10,5 % для квартир, 11,5 % — для домов. Суммы займа также отличаются – 2 млн и 185, 5 тыс. соответственно. Обязательно страхование объекта и жизни клиента. Первоначальный взнос в сумме 10 %. Предельный возраст заемщика – от 22 до 45 лет. Сроки займа – до 25 лет.

Рассмотрев предложения банков можно подобрать выгодные условия для приобретения собственного жилья в кредит.

Военная ипотека – удобный вариант для военнослужащих Минобороны, поскольку выплаты делает государство. Учитывайте, что банки могут отказать в кредите, если в документах указаны неверные сведения или не предоставлен весь список бумаг. Чтобы исправить отказ по причине плохой кредитной истории, нужно вернуть долги со штрафами. Банковские организации также не выдают ссуды на покупки жилья у родственников.

vote

Рейтинг статьи

Федеральный закон о военной ипотеке ФЗ 117

117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» четко определяет те категории военнослужащих, которые могут участвовать в НИС, а также временные рамки, в которые права участников должны быть реализованы (3 года со дня вступления в НИС). Кроме того, установлены полномочные ведомства, отвечающие за функционирование военной ипотеки.

ФЗ 117 «О накопительно-ипотечной системе…» определяет порядок и регламент распоряжения средствами, выделяемыми по программе. В законодательном порядке установлены источники, из которых формируются накопления на индивидуальном счете. Закон разъясняет права и обязанности всех участников НИС, а также права членов семьи погибших участников.

Закон “О статусе военнослужащих” с изменениями на 2021 год

Федеральным законом “О статусе военнослужащих” в России определяется весь комплекс прав и обязанностей действующих и отставных военных и даже членов их семей. С одной стороны, этот закон обязывает военнослужащих российской армии с оружием в руках защищать свою страну, с другой — компенсирует этот перманентный риск социальными гарантиями вплоть до гарантий обеспечения военных жильем. Как выглядит закон “О статусе военнослужащих” с последними изменениями на 2021 год, где ознакомиться с актуальной редакцией закона, какие изменения ожидаются в законе в ближайшем времени.

Актуальная редакция закона “О статусе военнослужащих” и последние изменения на 2021 год

Ознакомиться с действующей редакцией закона можно в любой момент на порталах правовой информации. Например, на портале “Консультант” данный федеральный закон находится в этом разделе. В тех случаях, когда закон будет меняться, изменения в его тексте появятся на портале в тот же день, когда они вступят в силу.

По состоянию на начало июня 2021 года самые последние изменения, которые были внесены в закон “О статусе военнослужащих” датируются прошлым годом.

В 2021 году в закон были внесены три поправки:

- Действующим военным разрешили работать на руководящих должностях общественно-государственных организаций по развитию военно-прикладных и служебно-прикладных видов спорта. Закон особо оговаривает, что такая работа может вестись только безвозмездно, военный не может получать за нее оплату.

- Для военных, которые служат по контракту в органах госохраны, была уточнена продолжительность служебного времени и гарантированы дополнительные 10 дней ежегодного отпуска.

- По требованию Конституционного суда РФ были уравнены права на получение жилья у преподавателей учебных военных центров и преподавателей военных кафедр вузов.

Все остальные правки в закон вносились в 2021 году и ранее. В 2018 году официальных изменений в закон пока не вносилось, но некоторые поправки в его текст готовятся.

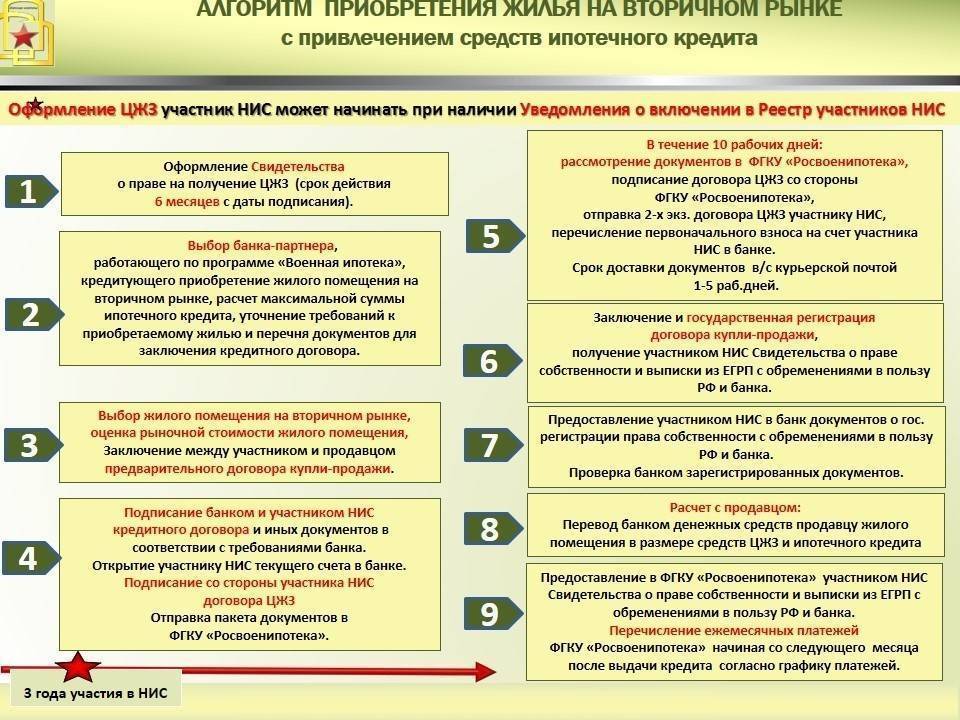

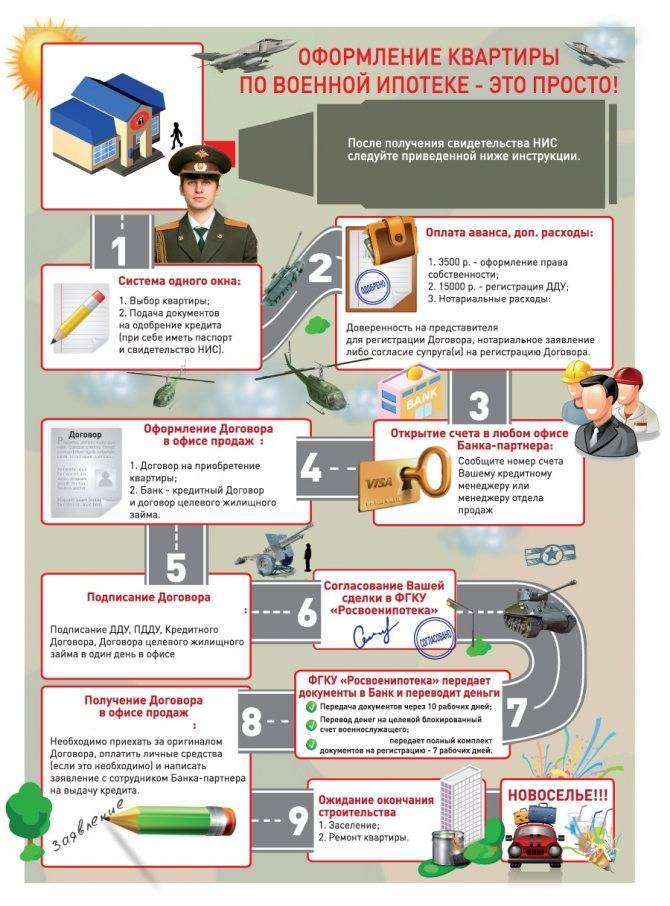

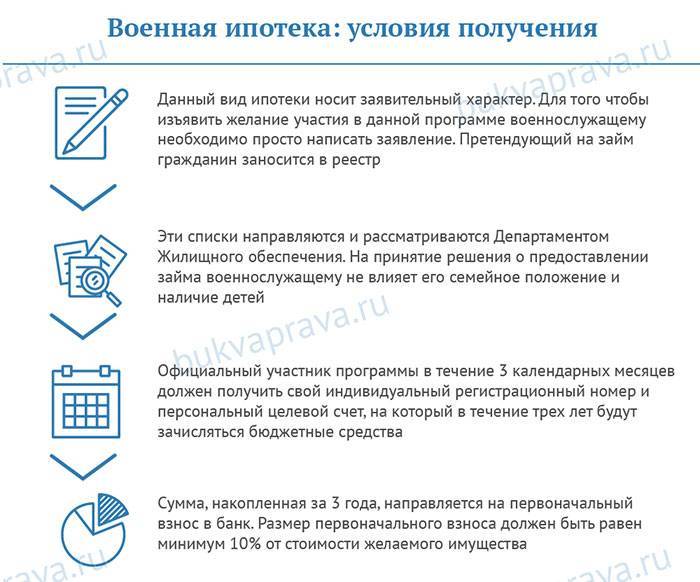

Шаг 1 — Получение свидетельства участника НИС

Прежде чем подавать заявку на получение кредита по программе «Военная ипотека», вам необходимо получить свидетельство о праве участника накопительно-ипотечной системы (НИС) на получение целевого жилищного займа (ЦЖЗ) в Федеральном управлении накопительно-ипотечной системы (ФГУ «Росвоенипотека»).

Шаг 2 — Обращение к специалисту по недвижимости

Получив свидетельство о праве участника НИС на получение целевого жилищного займа, обратитесь за консультацией к специалисту по недвижимости Гауди-риелт для выбора объекта недвижимости и банка, в котором получите кредит по программе Военная ипотека.

Уточните у специалиста перечень документов, которые необходимо будет собрать для предоставления Банку заявки на получение кредита.

Шаг 3 и 4 (параллельно)— Предоставление документов в Банк и Подбор жилья по военной ипотеке

При обращении предъявить Свидетельство участника НИС и Паспорт, получить предложения по объектам жилой недвижимости, отвечающие требованиям программы Военная ипотека.

Узнайте какие расходы сопутствуют оформлению и выплате кредита.

Уточните перечень аккредитованных и согласованных Банком компаний-партнеров, оказывающих услуги, сопутствующие оформлению ипотечного кредита — страховые, оценочные организации.

Шаг 5 — Подготовка документов

Продавец жилого помещения или риелторская компания, которая представляет интересы продавца, готовит документы на квартиру, предоставляет их на проверку юристу компании, который проверяет пакет документов и предоставляет его в банк. Оценочная компания готовит отчет об оценке.

Шаг 6 — Рассмотрение документов Банком

Юрист компании собирает весь пакет документов и подает его на рассмотрение в банк. Банк рассматривает предоставленные документы и делает окончательный расчет максимально возможной для вас суммы кредита под залог выбранной вами квартиры с учетом ее стоимости. При положительном решении назначается дата подписания кредитного договора.

Шаг 7 — Сделка по покупке жилого помещения

Проходит в два этапа:

В назначенную банком дату сделки участник НИС либо его доверенное лицо подписывает с банком кредитный договор, со страховой компанией — договор страхования, договор целевого жилищного займа, которые затем направляются для подписания в ФГУ Росвоенипотека.

При заключении договора страхования (договоров страхования) оплачивается страховка.

Вместе с документами по ипотечной сделке договор целевого жилищного займа (ЦЖЗ) направляется в ФГКУ «Росвоенипотека», которое в течение 7 рабочих дней после поступления производит их проверку на соответствие требованиям законодательства (юридическая экспертиза).

При положительном решении юридической экспертизы в ФГУ «Росвоенипотека» подписывается договор о предоставлении ЦЖЗ участнику НИС и происходит перечисление денежных средств на банковский счет военнослужащего.

После получения от ФГУ «Росвоенипотека» подписанного договора ЦЖЗ и перечисления целевых средств, кредитующая организация перечисляет кредитные средства на банковский счет заемщика.

Подписание Договора купли-продажи квартиры (сделка). Вы (либо Ваше доверенное лицо) вместе с продавцом жилья скрепляете своими подписями подготовленный юристом компании договор купли-продажи недвижимого имущества и подписываете закладную.

В тот же день договор купли-продажи жилого помещения и закладная сдаются на государственную регистрацию в Федеральную регистрационную службу (ФРС) по месту нахождения объекта недвижимости.

Шаг 8 — Получение свидетельства о праве собственности на квартиру

После государственной регистрации сделки в органах ФРС участник НИС становится собственником жилого помещения (получает на руки зарегистрированный договор купли-продажи жилого помещения и свидетельство о праве собственности). При регистрации военнослужащим права собственности на приобретаемое жилое помещение одновременно регистрируется ипотека в силу закона в пользу Банка-кредитора и в пользу Российской Федерации. Производится расчет с продавцом жилья в срок, установленный банком, от 1 дня до 6 дней с момента получения свидетельства о государственной регистрации права на приобретенную квартиру.

Использование и инвестирование накоплений

Порядок использования денежных средств, выделенных в рамках накопительно-ипотечной системы, строго оговорен. Их можно направить на следующие цели:

- покупка жилого помещения;

- приобретение земельного участка, на котором расположен жилой дом, если подобное действие потребуется для полноправного использования помещения;

- предоставление первоначального взноса для получения ипотеки;

- оплата части суммы при участии в долевом строительстве;

- закрытие задолженности по ипотечному кредиту.

Вышеуказанный перечень целей является исчерпывающим. Дополнительно в ФЗ 117 «О накопительно-ипотечной системе» оговорены ситуации, которые наступают, если два участника НИС заключают брак. Оба лица имеют право на получение поддержки государства. При этом с каждым из военнослужащих заключают договор целевого займа в отдельности. С помощью средств можно купить одно или два помещения в зависимости от договорённости граждан. Если куплена квартира, она становится объектом совместной собственности.

Государство стремится повысить размер накоплений участников НИС. Поэтому денежные средства используют для инвестиционной деятельности. Сумы вкладывают в:

- ценные бумаги РФ или субъекты государства;

- акции российских или иностранных компаний;

- банковские депозиты;

- ипотечные ценные бумаги.

Однако деньги нельзя направлять на приобретение ценных бумаг, выпущенных управляющими компаниями, банками или иными организациями, с которыми заключён договор об обслуживании. Дополнительно нельзя осуществлять инвестирование в компании, в отношении которых было возбуждено конкурсное производство, или они были признаны банкротами. Цель подобных запретов состоит в обеспечении сохранности накопления военнослужащих.

Для инвестирования средств заключают договор доверительного управления. Учредителем выступает Российская федерация. От её имени действует уполномоченный госорган. Выбор управляющего осуществляется в рамках конкурса. В роли этого лица могут выступать как индивидуальные предприниматели, так и специализированные компании, получившие разрешение на ведение подобной деятельности. С выбранным управляющим заключают договор. Компания, получившая денежные средства, обязана:

- заключать сделки, которые не нарушают требования законодательства;

- вести деятельность лично;

- не передавать средства третьему лицу;

- не заключать договор залога в отношении доверенного имущества.

ВАЖНО Средства, полученные в результате деятельности, не являются собственностью доверительного управляющего. Компания не может свободно распоряжаться прибылью

Однако ей полагается определенное вознаграждение. Соглашение с организацией заключается на срок до трех лет. Однако договор могут пролонгировать. Дополнительно установлены основания для досрочного прекращения сотрудничества. Подобное возможно, если организацию признают банкротом или отзовут у неё лицензию.

Как получить и оформить военную ипотеку

Алгоритм тут такой же, если бы вы брали займ на имущество за свои средства. Вы можете самостоятельно выбрать банк, тип жилья и продавца. При этом список кредитных организаций, с которыми работает Министерство обороны РФ, указан отдельно. Это Сбербанк, ВТБ, Газпром, Открытие, Россельхозбанк и еще несколько локальных. Только в них можно обратиться.

Они ориентируются на то, чтобы последний взнос служащий внес до увольнения по предельному возрасту, то есть до 45 лет. Основная последовательность оформления и покупки.

Выбрать желаемое имущество.

Согласовать и подписать договор.

Застраховать имущество от несчастных случаев.

Отправить документы в “Росвоенипотеку”, чтобы средства поступили в счет займа. С ними отдельно нужно согласовывать оформление и имущество.

Оформление сразу происходит на заявителя. Однако пока кредит не выплачен, жилье находится в совладении с государством и банком одновременно.

Для заявки в кредитное учреждение потребуются:

паспорт;

свидетельство от НИС;

анкета-заявка.

После одобрения придется предоставить дополнительно;

паспорт продавца;

акт оценки недвижимости;

выписка из ЕГРН;

согласие супругов;

правоустанавливающие документы;

справки об отсутствии задолженностей и о том, что нет зарегистрированных жильцов.

Дополнительные расходы выплачивает сам человек. Это и страхование, и оценка, и все госпошлины.

Первый взнос должен быть не меньше двадцати процентов, а срок кредитования — от трех лет до двадцати.

При этом если заключить договор по истечении 3 годов службы, то придется оставаться служить хотя бы еще 10 лет и выплатить долг самостоятельно при желании уволиться. А если подождать и остаться до пенсии, то накоплений хватит на большую квартиру, а остатки выплатит государство.

Если же военнослужащий погибнет, то родственники получат деньги с его личного счета и смогут погасить все в рамках ранее заключенных условий.

Кроме того, военную ипотеку можно взять повторно. Для этого нужно, чтобы осталось до увольнения минимум 3 года, предыдущих займов не было, а на счету НИС существовала определенная сумма, которая не тратилась. На повторное использование целевого кредита правительство выделяет меньшие финансы.

Как рассчитать и сэкономить?

Представьте себе Егора – молодого человека, который закончил военный университет и продолжил службу в вооружённых силах. Егору 22 года. У него есть право стать участником системы НИС.

Спустя три года на счету НИС у нашего героя накопится 865 230 рублей. Денег хватит на первоначальный взнос для жилья в регионе или на однокомнатную квартиру в маленьком городе. Спустя шесть лет Егору – 28, значит, на полную выплату ипотеки у него есть 17 лет — до 45.

Рассмотрим три сценария: покупка в регионе за деньги государства, в Москве за дополнительную сумму и рефинансирование действующей ипотеки.

Например, город Владимир. По данным «Яндекс.Недвижимость», здесь можно купить маленькую «однушку» на 17,6 кв м за 700 000 рублей. Это дешевле суммы накоплений НИС за 3 года, но придётся делать ремонт. Двухкомнатную квартиру с «голыми стенами» на 57,1 кв м продают за 1 650 000 рублей. Остановимся на оптимальном варианте: «двушка» с хорошим ремонтом на 44,2 кв метра за 2 090 000 рублей.

Рассчитаем военную ипотеку в Промсвязьбанке: по ставке 8,2% платёж в месяц – 11 846 рублей на 15 лет. Это ниже ежемесячной компенсации от государства 24 034 рубля. Можем выплатить кредит быстрее – за 5 лет. Платёж будет 24 951 рубль, можно добавить собственные средства. Переплата будет минимальной – 271 961 рубль.

Посчитаем размер кредита в Москве. У большинства банков максимальная сумма слишком маленькая. Обратимся для примера в банк «Финсервис», он предлагает программу по стандартам жилищного института «Дом.РФ» и не ограничивает кредитный лимит. Двухкомнатная квартира 48 кв м в новостройке в районе метро «Коммунарка» стоит 7 000 000 рублей. Для подходящего минимального вноса придётся копить 5 лет – 1 442 050 рублей. Ежемесячный платёж по ставке 7,5% годовых на максимальный срок 25 лет – 41 073 рубля. Причём, половиной стоимости кредита будут проценты – 6 773 141 рубль. На эти деньги можно купить две квартиры в регионе.

Напомним, максимальная сумма, которую погасит государство, – 3 100 000 рублей. Полная сумма кредита – 12 291 091 рубль. Получается, из своего кармана придётся платить 9 191 091 рубль. Полная стоимость кредита в 1,75 раз больше цены на квартиру. Но нам не подходит срок – нужно максимум 17 лет.

Что можно сделать? Уменьшить срок до 15 лет. Всё равно часть придётся платить самому. Теперь ежемесячный платеж – 51 523 рубля в месяц, но значительно снижается полная стоимость – до 9 264 256 рублей. Проценты теперь занимают не половину, а 35% – 3 706 306 рублей. Это по-прежнему дорого, но военнослужащий сам выбирает, где покупать жильё.

Когда мы «порезали» срок, уменьшилась переплата, но вырос платёж. Переплату также снижает рефинансирование. Например, военнослужащий взял ипотеку на 5 000 000 рублей по ставке 12% годовых на 15 лет. Платёж в месяц – 48 006,72 рублей. Общая сумма долга – 9 641 211,11 рублей с переплатой 4 641 211,11 рублей.

Если банк снижает ставку до 9%, ежемесячный платёж уменьшается до 40 570,66 рублей, а полные затраты на кредит – до 8 302 720,05 рублей. Переплата – 3 302 720,05, меньше на 1 338 491,06 рублей.