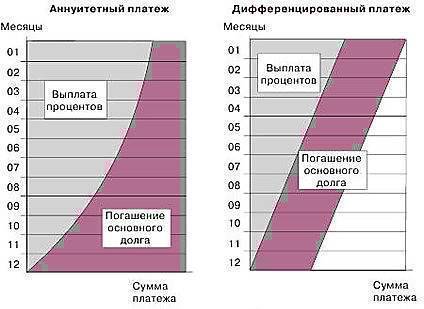

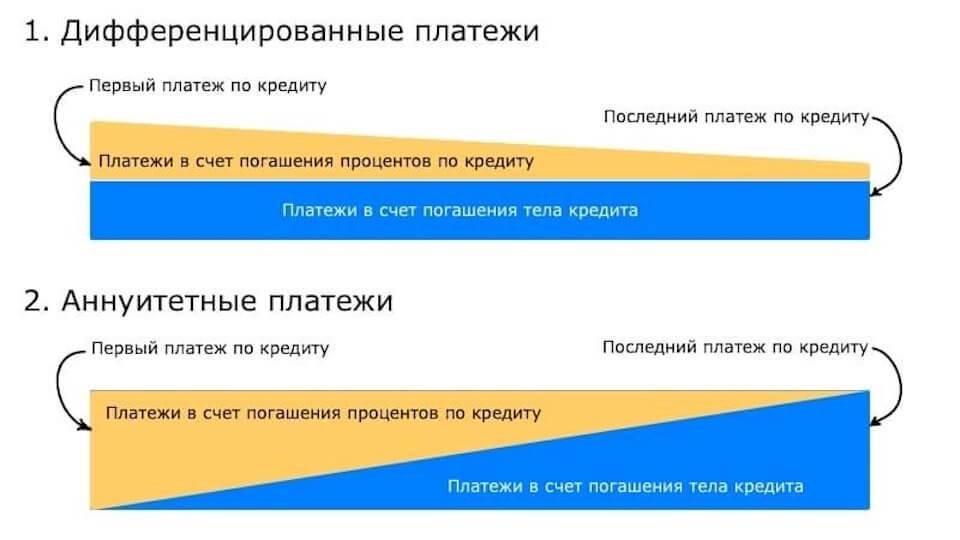

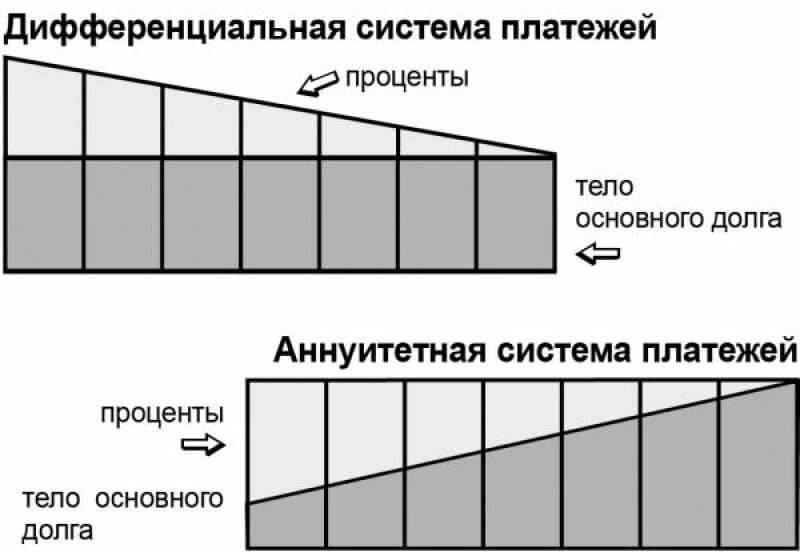

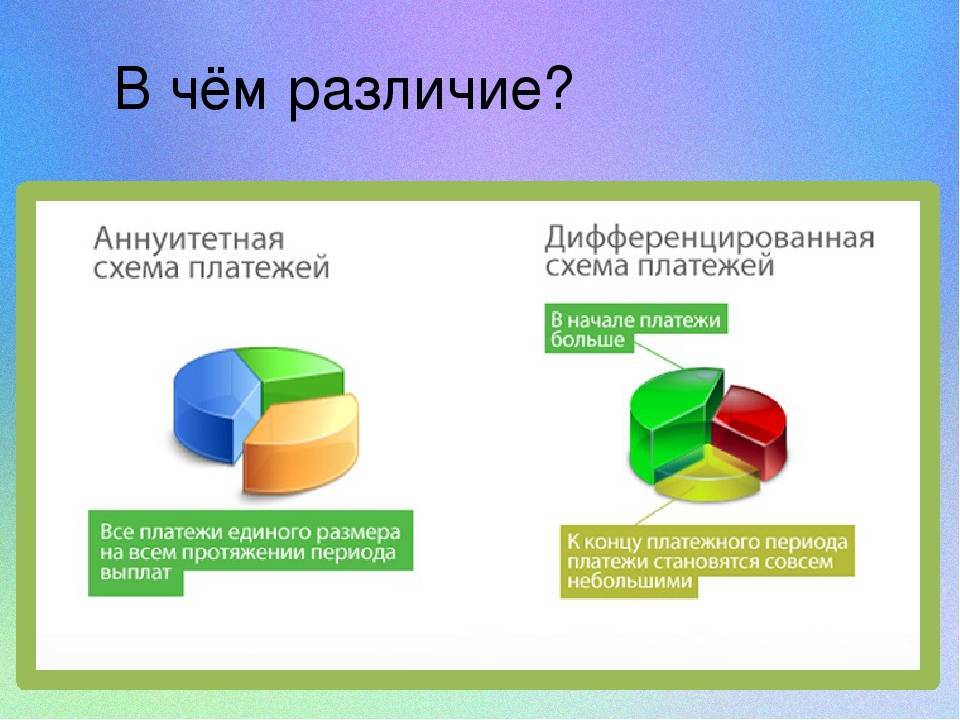

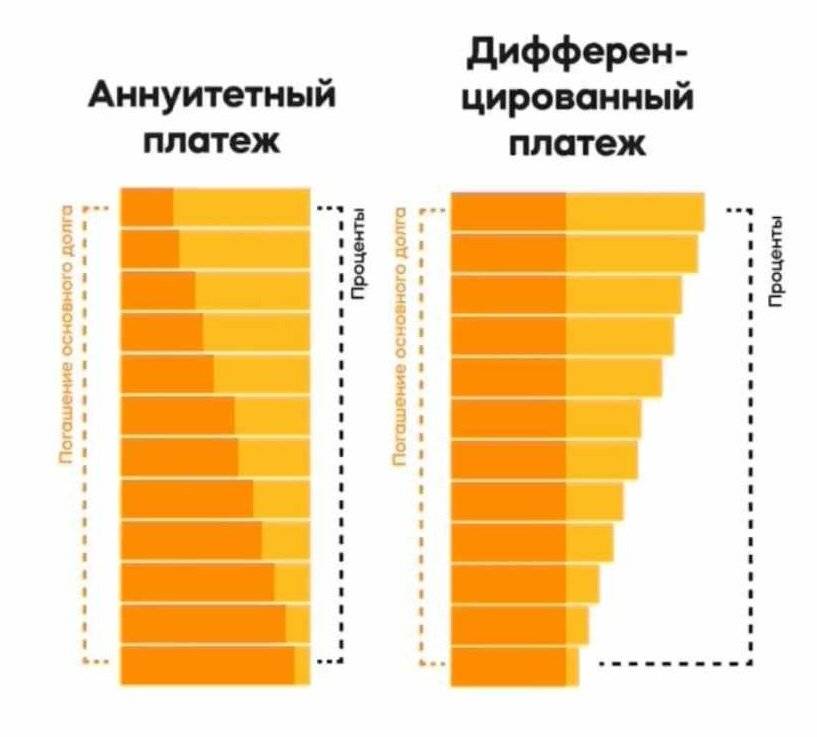

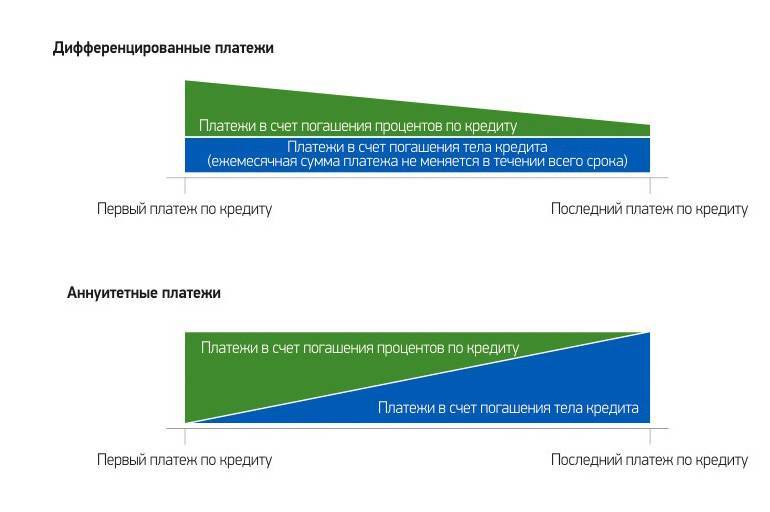

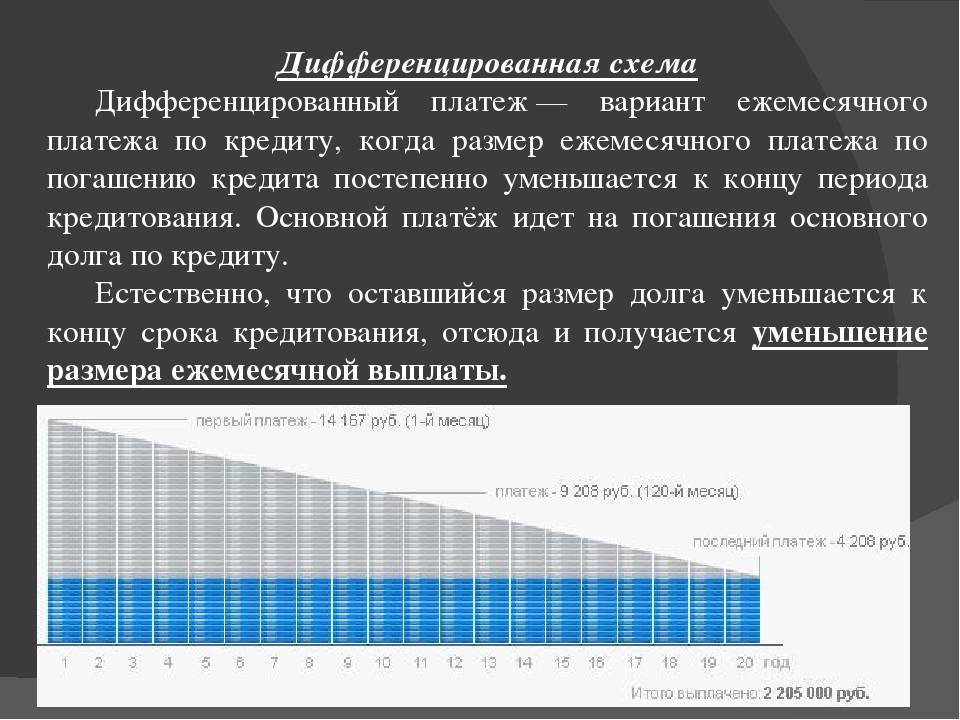

Что такое дифференцированный платеж

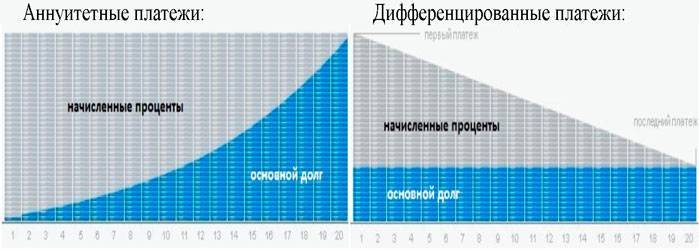

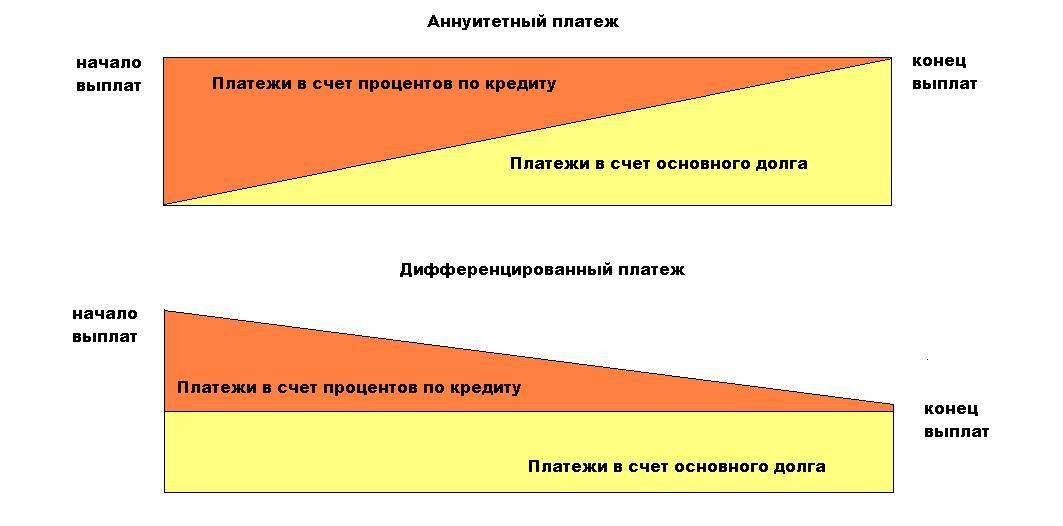

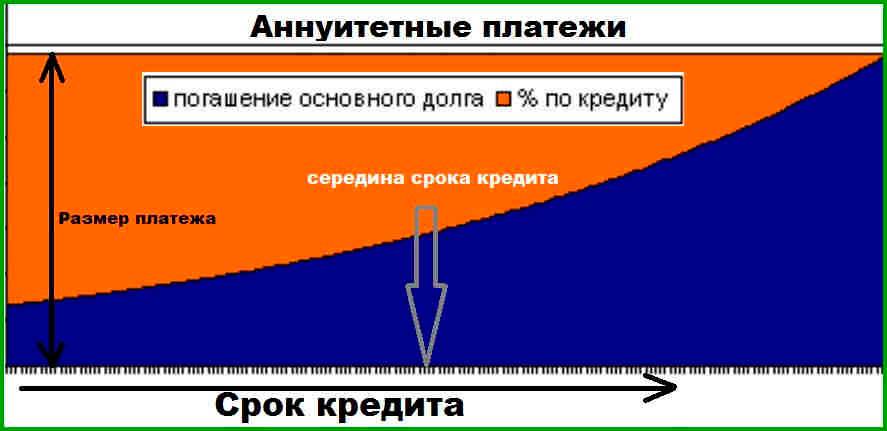

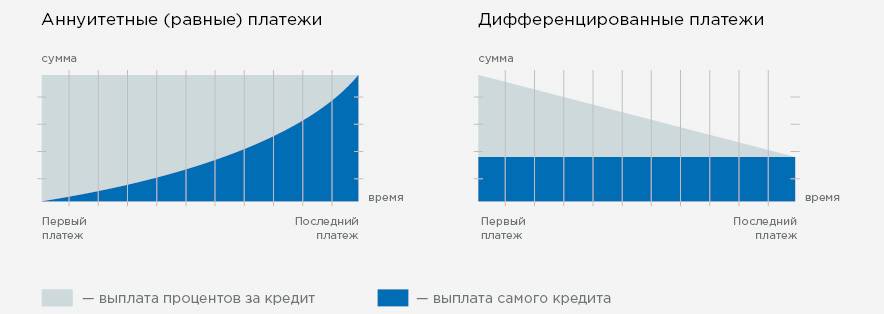

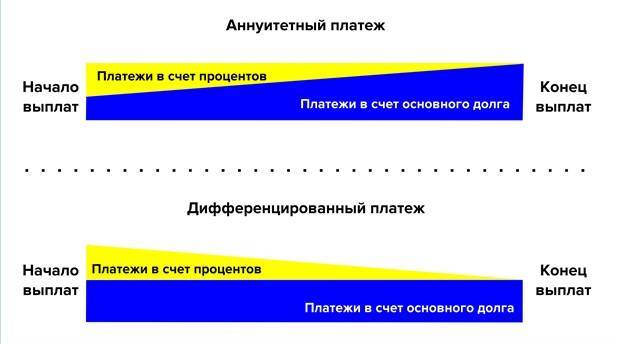

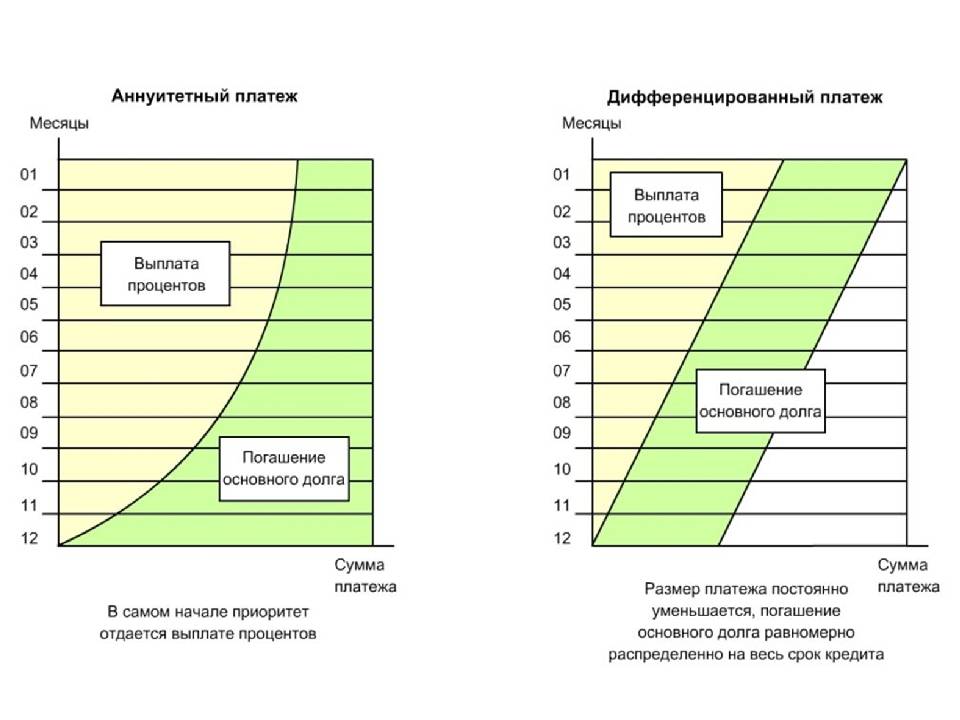

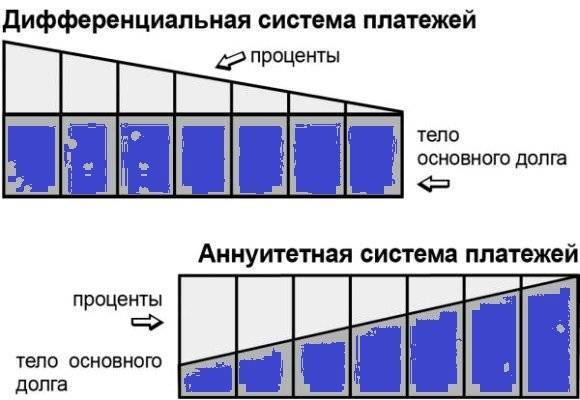

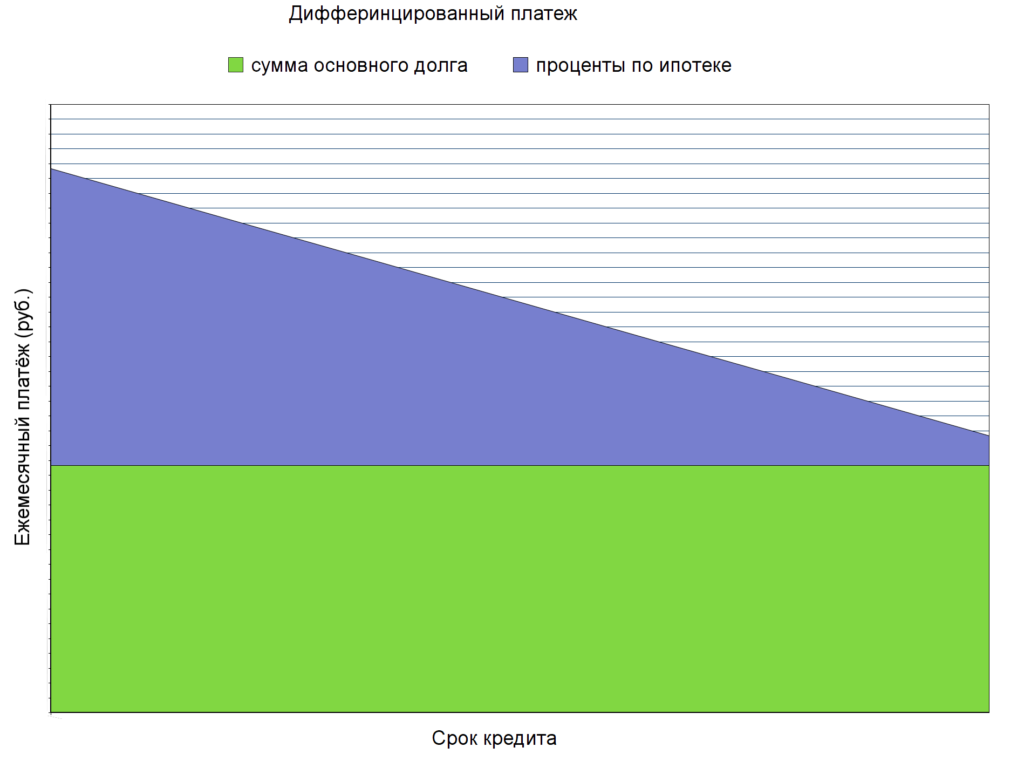

Суть дифференцированного платежа по кредиту заключается в том, что размер ежемесячных взносов постепенно уменьшается. Это обусловлено тем, что на протяжении всего периода кредитования заемщик погашает основной долг равномерно, а проценты начисляются на фактический остаток задолженности. Поскольку с каждым месяцем тело долга становится все меньше, соответственно и размер начисленных процентов будет снижаться. Собственно, в этом и заключается основное отличие дифференцированного платежа от аннуитетного.

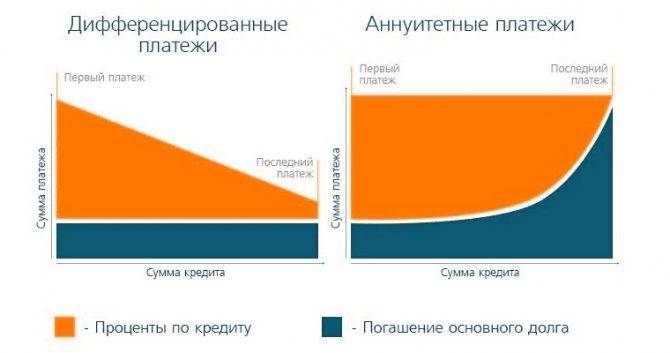

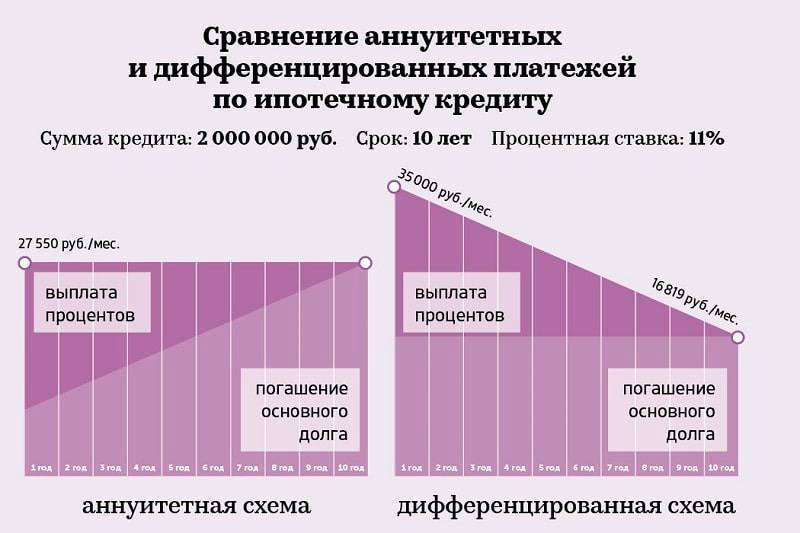

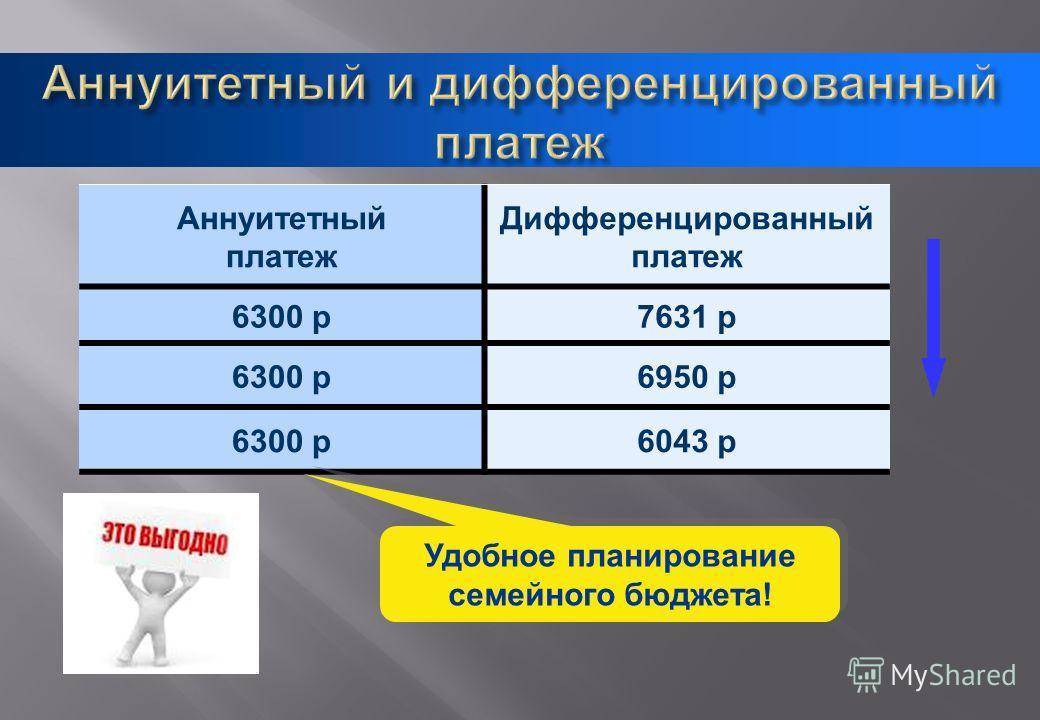

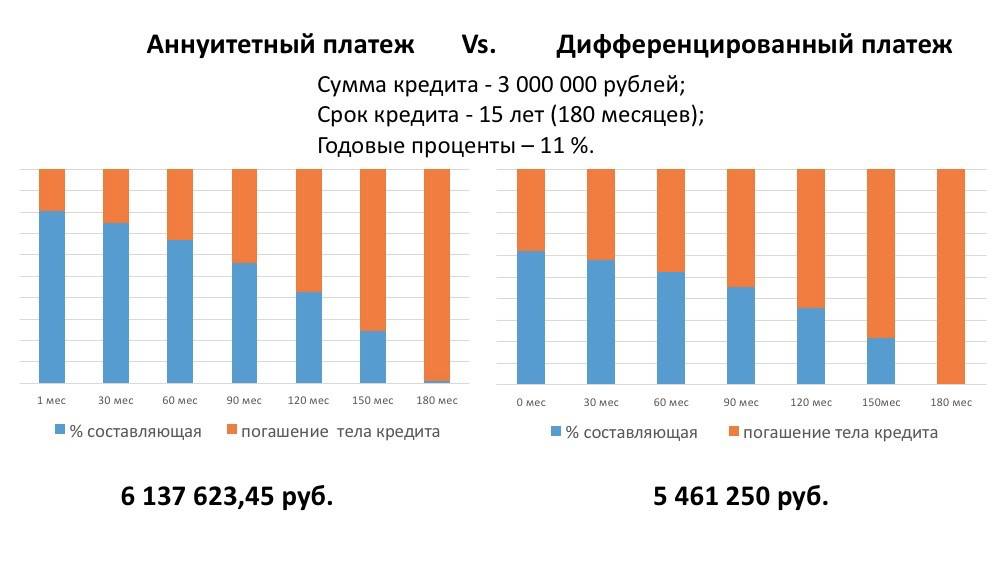

Если сравнить этот способ погашения долга с аннуитетным, то при равных условиях и одинаковой процентной ставке сумма первого взноса при дифференцированном займе будет существенно выше, чем размер регулярных выплат при аннуитетном займе

Это важно учитывать при подаче заявки в банк и определении суммы ссуды. Принимая решение о целесообразности выдачи займа в заявленном размере, банк учитывает платежеспособность клиента

И в расчет берутся именно первые месяцы/годы погашения долга, которые являются самыми тяжелыми в финансовом плане.

Если у заемщика достаточный уровень доходов, чтобы свободно выплачивать первые большие взносы по дифференцированному кредиту, то данный способ расчетов с кредитором может быть более выгодным. Но и здесь не все так просто. Этот вид выплаты задолженности будет более выгоден в плане долгосрочной перспективы. Если же кредит оформляется на небольшой срок, то нет смысла усложнять ситуацию, выбирая именно этот метод расчетов.

К преимуществам данного способа стоит отнести:

- тело кредита уменьшается равномерно на протяжении всего срока действия кредитного соглашения;

- с каждым месяцем минимальный размер обязательного платежа становится все меньше;

- при долгосрочном кредитовании размер переплаты будет значительно меньше, чем при аналогичных условиях с аннуитетными платежами.

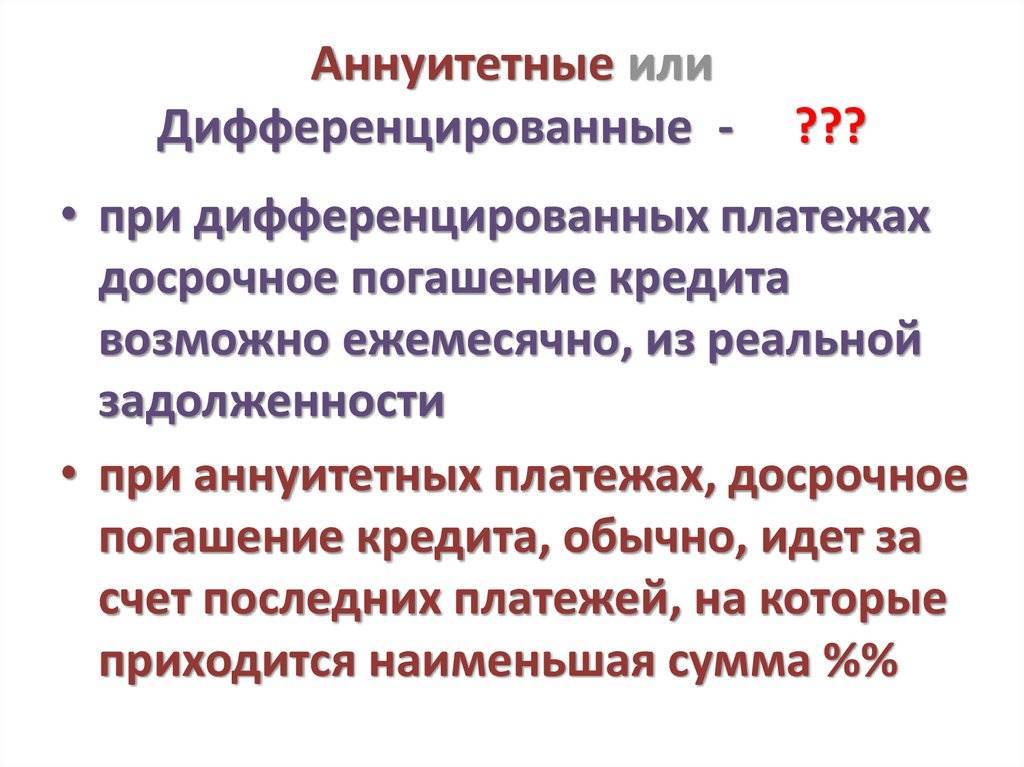

Внимание! Досрочное погашение задолженности при дифференцированном способе расчетов не имеет здравого смысла, поскольку основная часть процентов выплачивается в первые платежные периоды, постепенно сходя на «нет». Если не закрывать кредит досрочно, а платить согласно установленному графику, то на фоне инфляции и с учетом стабильного уменьшения размера платежей, кредит станет платить гораздо легче и выгоды будет больше.

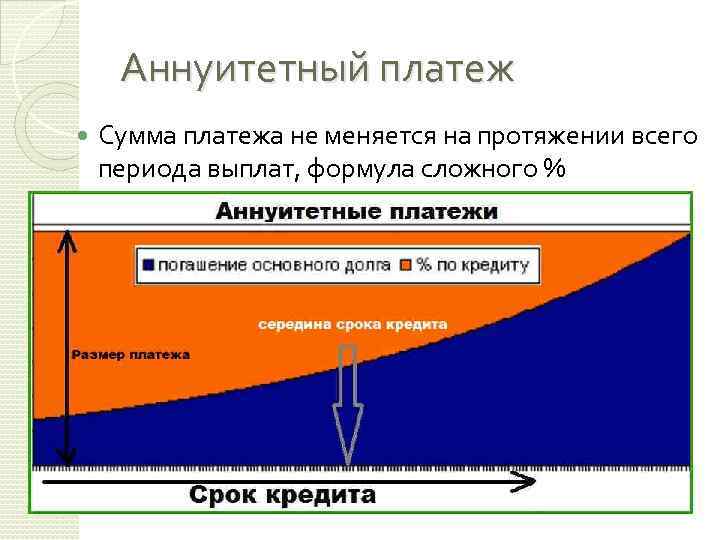

Выгода аннуитета для заемщиков и банков

Аннуитет выгоден для обеих сторон кредитования. Для банковских учреждений выгода выражается в том, что заемщик выплатит больше денег по процентам, нежели при дифференцированном способе. Именно по этой причине основная масса банков перешла на аннуитетные платежи, к которым причисляются следующие учреждения:

Аннуитет выгоден для обеих сторон кредитования. Для банковских учреждений выгода выражается в том, что заемщик выплатит больше денег по процентам, нежели при дифференцированном способе. Именно по этой причине основная масса банков перешла на аннуитетные платежи, к которым причисляются следующие учреждения:

- Сбербанк.

- ВТБ 24.

- Лето Банк.

- Совкомбанк.

- Альфа-Банк.

Аннуитетные платежи дают выгоду и для заемщиков, поскольку в этом случае должник всегда будет помнить, какую сумму необходимо будет заплатить при наступлении срока уплаты. Также исключается высокая финансовая нагрузка на время кредитования, поскольку должнику необходимо будет всегда платить строго фиксированную сумму, которая при подписании кредитного договора согласовывается с банком.

Интересный факт. Президент ПАО «Сбербанк» Герман Греф в одном из своих интервью в 2017 году заявил, что аннуитет выгоден обеим сторонам в большей степени, чем дифференцированные. Объяснил он это весьма просто – люди не будут путаться и знать сумму своей месячной задолженности, банк же за эту услугу получает дополнительные средства (вследствие увеличения процентных платежей). Финансово это невыгодно для клиентов банка, однако само кредитное учреждение получает от этого вполне неплохие дивиденды. Также Греф отметил, что переход на такую систему расчета был обусловлен высоким уровнем общей финансовой неграмотности россиян.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

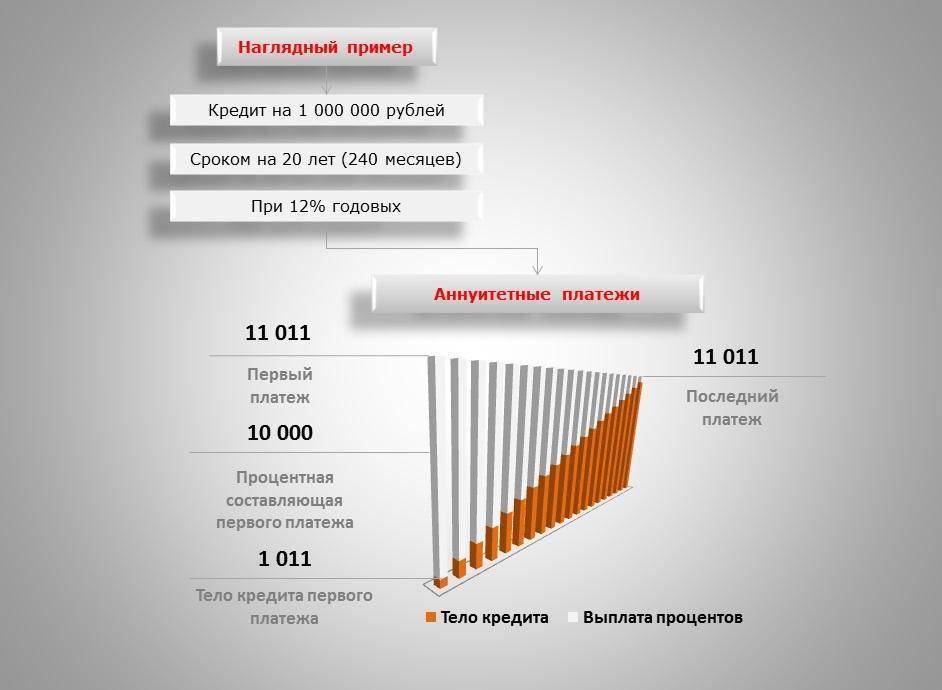

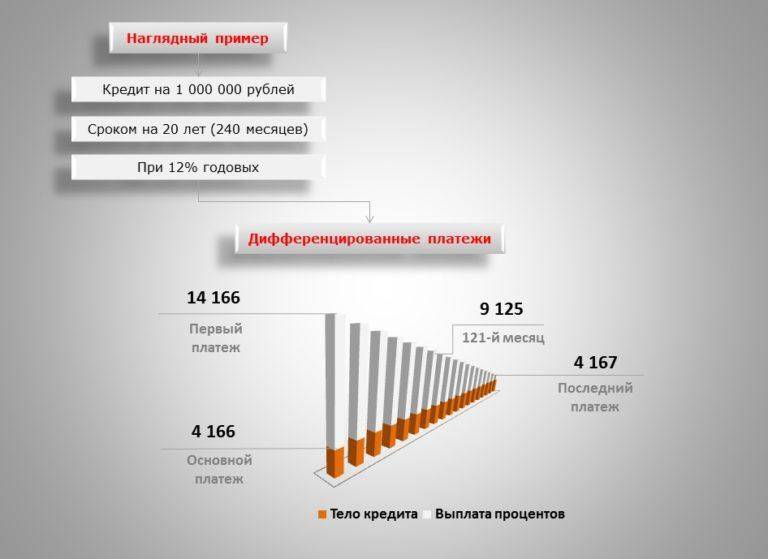

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Какой выгоднее брать кредит и как его погасить

Как правило, банк дает клиенту возможность выбора. Опираясь на свои доходы и перспективы роста, человек может подобрать как ему проще погашать кредит: с аннуитетным или дифференцированным типом платежа.

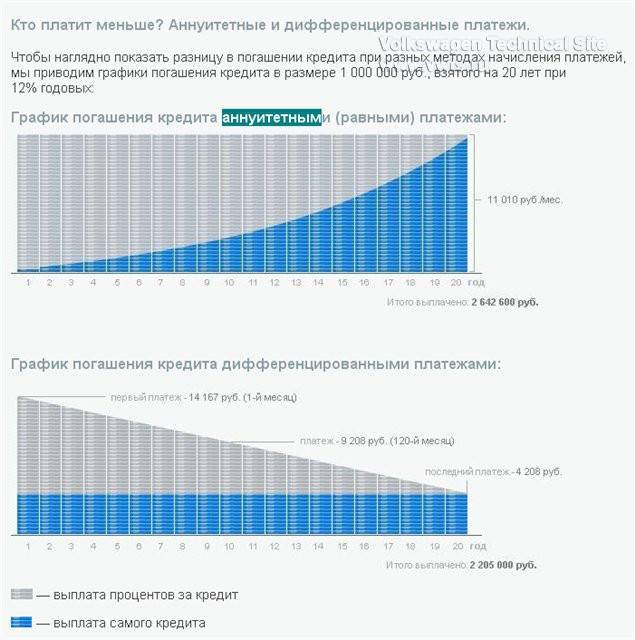

По статистике люди чаще предпочитают первый вариант, ведь он выглядит стабильнее. Но есть и недостаток: чем дольше срок кредитования, тем большей будет и переплата. Хотя в этой ситуации обязательная выплата будет ниже, что безусловно тоже может привлекать тех, у кого выплаты по займу занимают львиную долю доходов.

С дифференцированным принципом ситуация обстоит иначе. Здесь выходит, что сумма ежемесячных выплат будет уменьшаться, поскольку тело кредита будет выплачиваться одинаковыми частями. Процентная ставка в таких займах зависит от суммы всей задолженности, которая, естественно, становится ниже с каждым месяцем.

При оформлении кредита, сотрудники банка предлагают наглядный план, где схемка погашения выглядит как ступеньки. В первое время ежемесячные выплаты высокие, а в конце срока значительно падают.

Бывают ситуации, когда банк предлагает только аннуитетный способ расчёта платежа. Что тогда может предпринять клиент, не желающий переплачивать?

В такой ситуации заемщик может ежемесячно вносить большую сумму, чем прописано в договоре, и таким образом он досрочно погасит кредит.

Этот принцип действий похож на дифференцированную схему, и помогает человеку не переплачивать, если его платежеспособность это позволяет.

Два описанных подхода созданы для того, чтобы удовлетворить потребности заемщиков с разной платежеспособностью.

Как правило, банки весьма внимательно подходят к своим клиентам и всегда готовы подсказать, какой тип кредитования будет более удобным для них.

Решение принимается исходя из уровня доходов, возможной прибыли из дополнительных источников и ситуации в момент подписания договора.

Опираясь на практический опыт получается, что если заемщик предпочтет дифференцированный тип, банк будет скрупулезнее проверять его платежеспособность, и здесь важно продемонстрировать все свои доходы. Чтобы не подобрал для себя человек, сделка не потеряет своей привлекательности, главное грамотно рассчитать собственные силы

Здорово, что делается это не в одиночку, а в месте с сотрудником банка, так как прозрачность в финансовых вопросах превыше всего

Чтобы не подобрал для себя человек, сделка не потеряет своей привлекательности, главное грамотно рассчитать собственные силы. Здорово, что делается это не в одиночку, а в месте с сотрудником банка, так как прозрачность в финансовых вопросах превыше всего.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

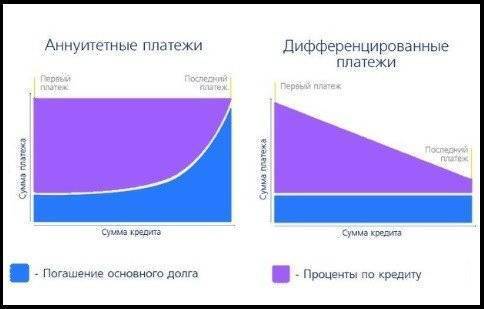

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Доступные виды платежей

Если раньше банки практиковали исключительно ДП, то сегодня они предлагают два вида расчета. Один из них гарантирует на весь срок кредитования неизменный размер выплат, другой подразумевает постепенное уменьшение ежемесячного платежа.

Не разбираясь в вопросе, сложно сказать, какой из этих вариантов будет более выгодным для заемщика. При этом очевидно, что, составляя договор, банковские специалисты постараются не упустить собственную выгоду и предложат тот вариант, который сочтут для себя экономически эффективным.

В вариантах погашения кредита обязательно нужно разобраться, поскольку неверно принятое решение может обернуться финансовыми затруднениями и отсутствием возможности производить своевременные выплаты

Основные критерии, которые необходимо брать во внимание, делая выбор в пользу той или иной кредитной схемы:

- размер займа;

- процентная ставка;

- вероятность досрочного погашения;

- разница между итоговыми суммами (начисленные % + основной долг);

- платежеспособность клиента и его финансовая стабильность.

Пытаясь понять, что такое дифференцированный платеж по кредиту и чем он отличается от аннуитетного, обратите внимание, что при различных формулах расчета ежемесячных платежей, сумма процентов не всегда рассчитывается исходя из остатка, который постоянно уменьшается. Ставка зависит от срока кредитования: чем дольше вы планируете возвращать долг, тем больше будут %

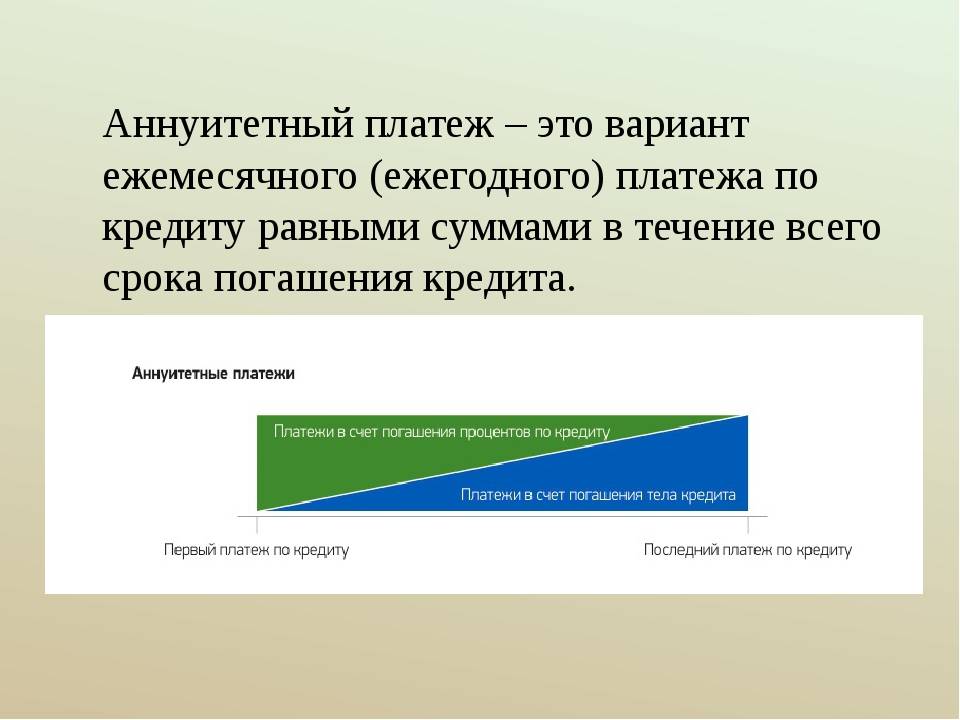

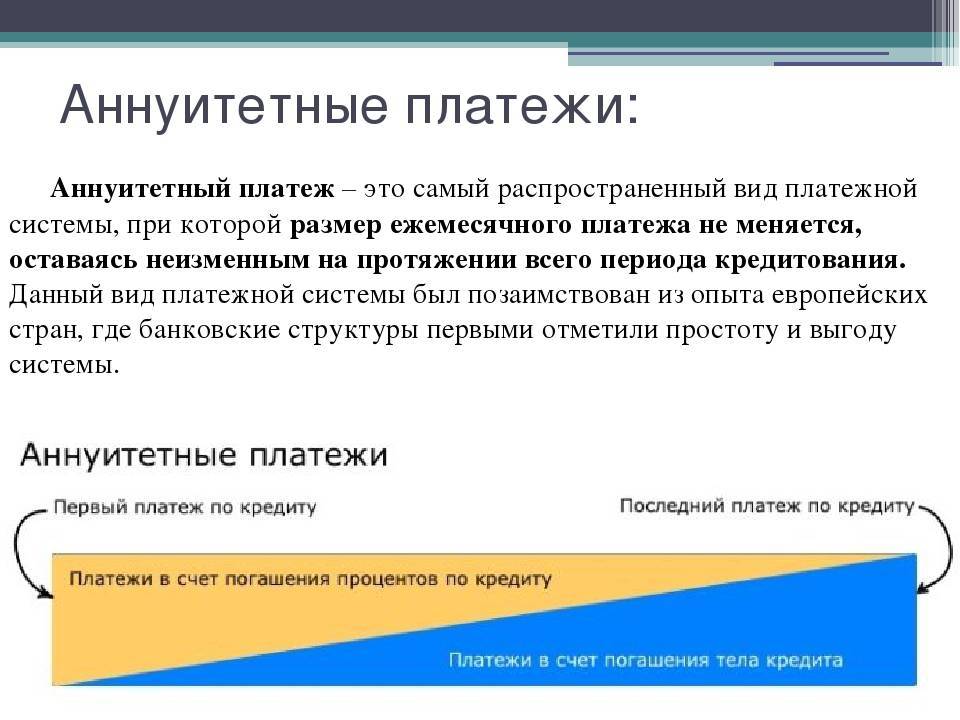

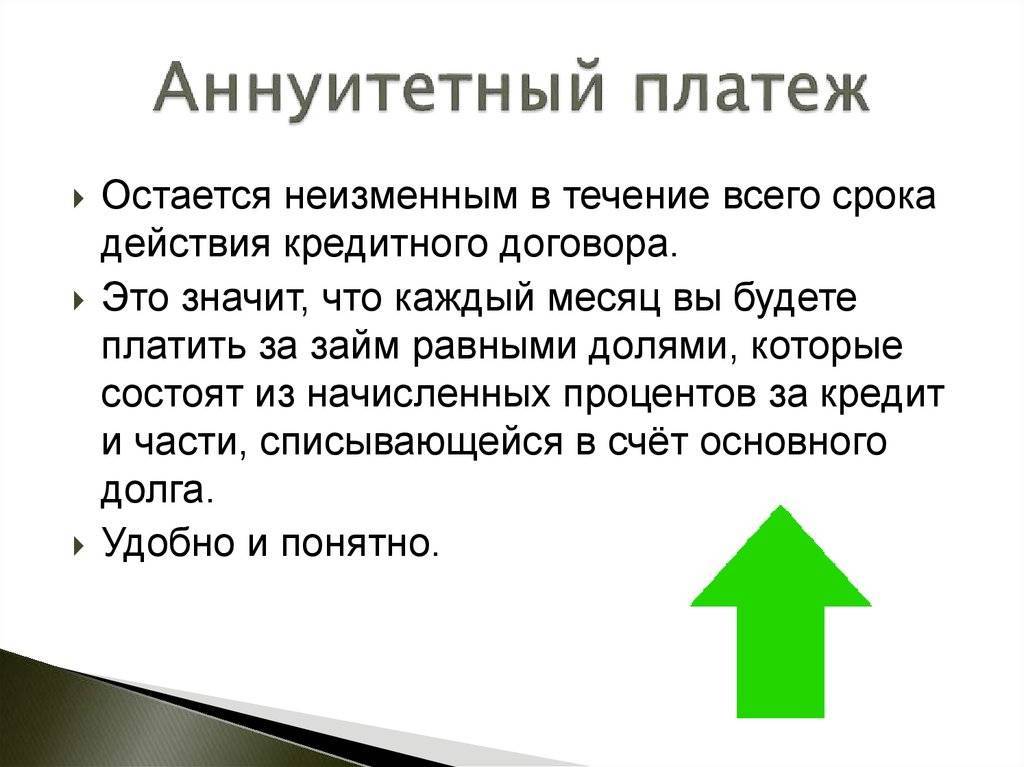

Аннуитетные платежи

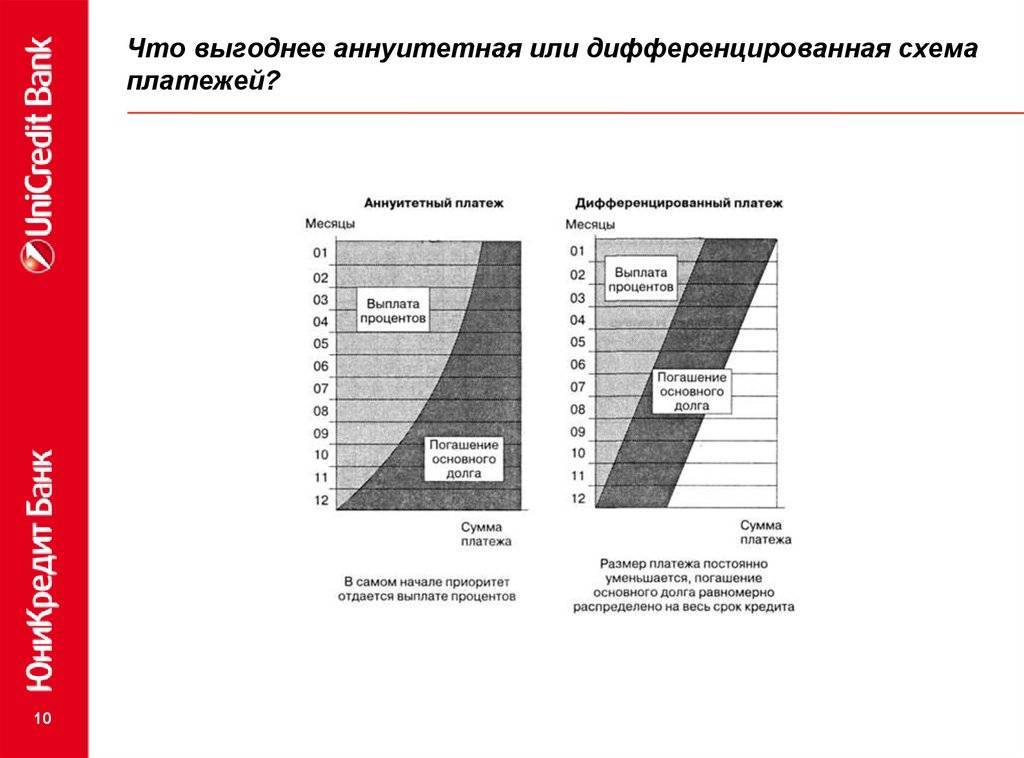

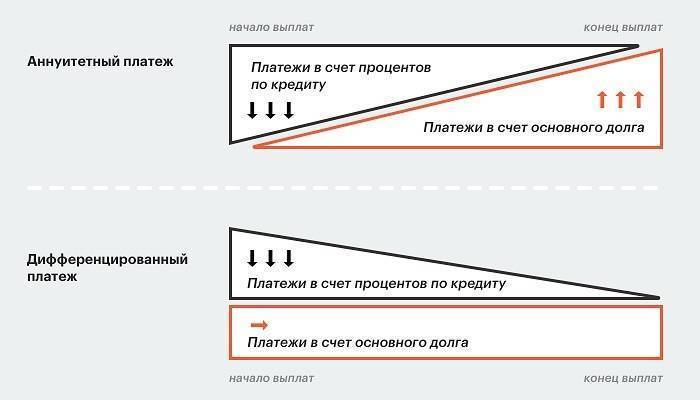

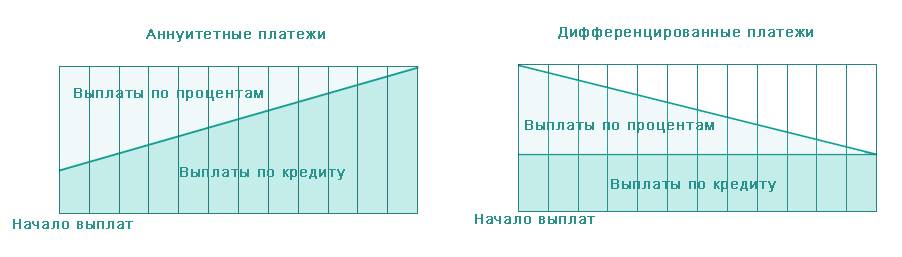

При осуществлении платежей в фиксированных значениях по мере погашения изменяется структура оплаты: если на первых сроках основная часть платежа представляла собой выплату по процентам, лишь незначительно снижая основной долг, то по мере приближения срока окончания выплат, становится больше доля, отводимая на возврат основной суммы. Данный способ позволяет финансовой организации обезопасить себя на случай недополучения дохода в связи с невозвратом долга или досрочной полной выплатой.

Многие заемщики находят такой вариант уплаты максимально удобным – нет необходимости каждый раз сверять, какая сумма должна перечисляться в этот месяц. Также можно легко планировать предстоящие траты с учетом фиксированного взноса по кредиту.

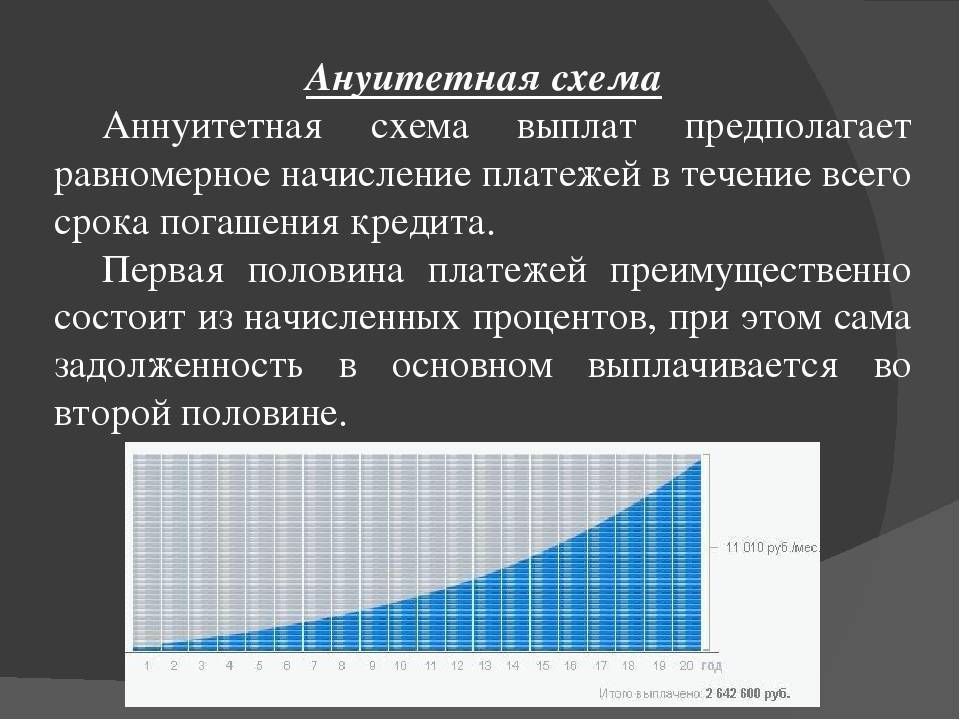

Порядок расчета

Несмотря на кажущуюся простоту, формула для определения аннуитетного платежа довольно сложна, в связи с чем большинством финансовых организаций разработаны и предлагаются к использованию кредитные онлайн-калькуляторы, автоматически рассчитывающие платеж в зависимости от вводимых условий кредитования.

Суть расчета заключена в учете всей суммы по процентам за весь период кредитования и суммы основного долга, разделенных по равным платежам на весь срок займа. В результате заемщик сталкивается с ситуацией, когда основной долг на первых этапах погашения практически не меняется. Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

Большую сложность представляет расчет в первой части при установлении величины коэффициента.

Формула для нахождения аннуитетного коэффициента выглядит следующим образом:

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Из данного платежа в первые месяцы погашения основные средства направляются на оплату процентов

Стоит принять во внимание, что возврат основного долга незначителен

Плюсы и минусы

Такая система расчета имеет положительные свойства как для банка, так и для заемщика. Вот основные из них:

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты, даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

Еще одним достоинством аннуитетного платежа для граждан является доступность размера платежа на всех этапах погашения. Для ипотечных заемщиков подобный расчет позволяет запрашивать и успешно получать большие суммы для приобретения жилья, так как сумма долга влияет на размер взноса, а он остается равным в течение всего периода погашения. Тем не менее, аннуитетный платеж влечет за собой более высокую переплату. При досрочном погашении кредита с аннуитетным платежом банк сохраняет максимум выплат по процентам, т. к. основная доля приходится на первые месяцы обслуживания долга.

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.

Особенности досрочного погашения при разных видах платежей

На получение выгоды плательщиком при частичном возврате долга кредитору влияет схема ежемесячных списаний. Существует 2 вида: аннуитетная и дифференцированная. Используемый вариант указывается в договоре автокредитования.

При аннуитетной схеме

Способ предполагает внесение фиксированной суммы помесячной оплаты на протяжении всего периода займа.

Автовладелец получает преимущество в виде одного из вариантов развития событий:

- банк делает перерасчёт / уменьшает размер регулярных платежей;

- банк укорачивает период кредитования, оставляя ежемесячную выплату прежней;

- в счёт тела кредита уходит больше средств, процентная выплата снижается, что ведёт к уменьшению уровня переплаты.

Рассмотрим пример. Человек занял деньги на покупку автомобиля в количестве 1 500 000 руб. под 9 % годовых на 24 месяца.

Ежемесячный платёж составляет 69 000 руб. и последний не изменяется. Далее выполните расчёты:

- Найдите коэффициент аннуитета по формуле: К = р * (1 + р) в степени х / ((1 + р) в степени х – 1), где К – коэффициент, р – месячная процентная ставка (9 % / 12 мес. = 0,0075), х – срок кредита в месяцах. Рассчёт коэффициента: 0,0075 * (1 + 0,0075) в степени 24 / (1 + 0,0075) в степени 24 – 1 = 0,046.

- Постоянная месячная оплата составляет: С / К, где С – сумма кредита, К – коэффициент аннуитета. Получается 1 500 000 / 0,046 = 69 000 руб.

Посчитаем, сколько пойдёт в тело кредита и на процент:

- Процентная составляющая исходит от остатка. В 1 месяце остаток равен сумме кредита, далее последний уменьшается. Формула: р = С * Т / 12, где р – процент, С – остаток, Т – годовая процентная ставка. В данном примере: р = 1 500 000 * 0,09 / 12 = 11 250 руб.

- В тело пойдёт сумма: 69 000 (ежемесячный платёж) – 11 250 (процент) = 57 750 руб.

- На следующий месяц считайте от остатка: 1 500 000 – 57 750 = 1 442 250 руб.

- Процент = 1 442 250 * 0,09 / 12 = 10 816,88 руб.

- Тело = 69 000 – 10 816,88 = 58 183,12 руб.

При дифференцированной схеме

Данная схема реже используется кредитными учреждениями. Подразумевает внесение регулярной оплаты разной денежной величины. Постоянной частью является сумма, уходящая в тело кредита. Процент изменяется, т. к. рассчитывается от остатка.

1 платёж является самым большим, постепенно снижаясь. Последний взнос – самый маленький.

Рассмотрим пример. Заём составляет 1 500 000 руб. на срок 24 мес. с процентной ставкой 8 %. Дата получения – май 2020 г. При дифференцированной схеме:

- 1 платёж составит 72 336,07 руб.;

- 2 – 72 240,44 руб.;

- 3 – 71 816,93 руб.;

- последний – 62 916,67 руб.

Расчёт на 1 месяц:

- Узнаем часть основного долга, уходящую в тело кредита по формуле: сумма кредита / срок кредита, т. е. 1 500 000 / 24 = 62 500 руб.

- Считаем процент на июнь по формуле: остаток задолженности * ставка * количество дней в месяце / количество дней в году = 1 500 000 * 0,08 * 30 / 366 (2020 г. – високосный) = 9 836,07 руб.

- В сумме получаем, что 1 платёж за кредит в июне составляет: 62 500 + 9 836,07 = 72 336,07 руб.

Расчёт на 2 месяц:

- Считаем остаток: 1 500 000 – 62 500 (часть основного долга за 1 мес.) = 1 437 500 руб.

- Процент от остатка: 1 437 500 * 0,08 * 31 / 366 = 9 740,44 руб.

- Ежемесячный платёж = 62 500 (неизменяемая часть основного долга) + 9 740,44 = 72 240,44 руб. и т. д.

Дополнительное внесение денег сокращает величину очередного обязательного взноса. Выгода плательщика обусловлена снижением размера регулярных платежей.