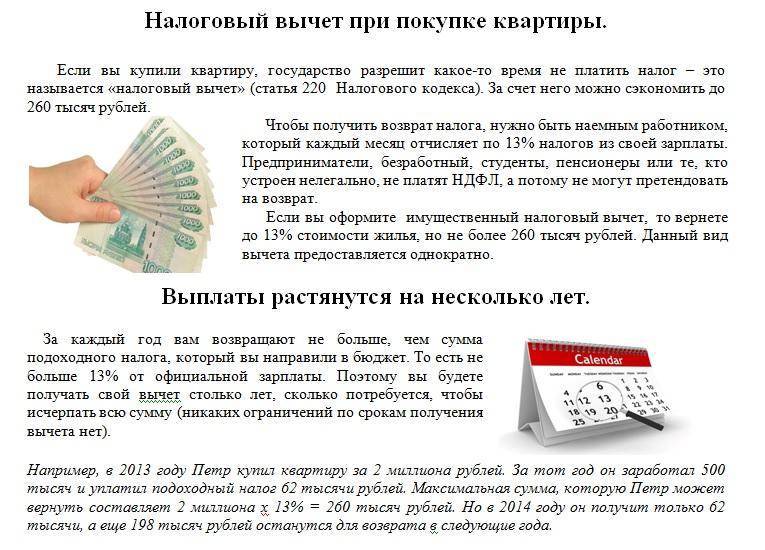

Суммы и сроки возврата НДФЛ за покупку квартиры

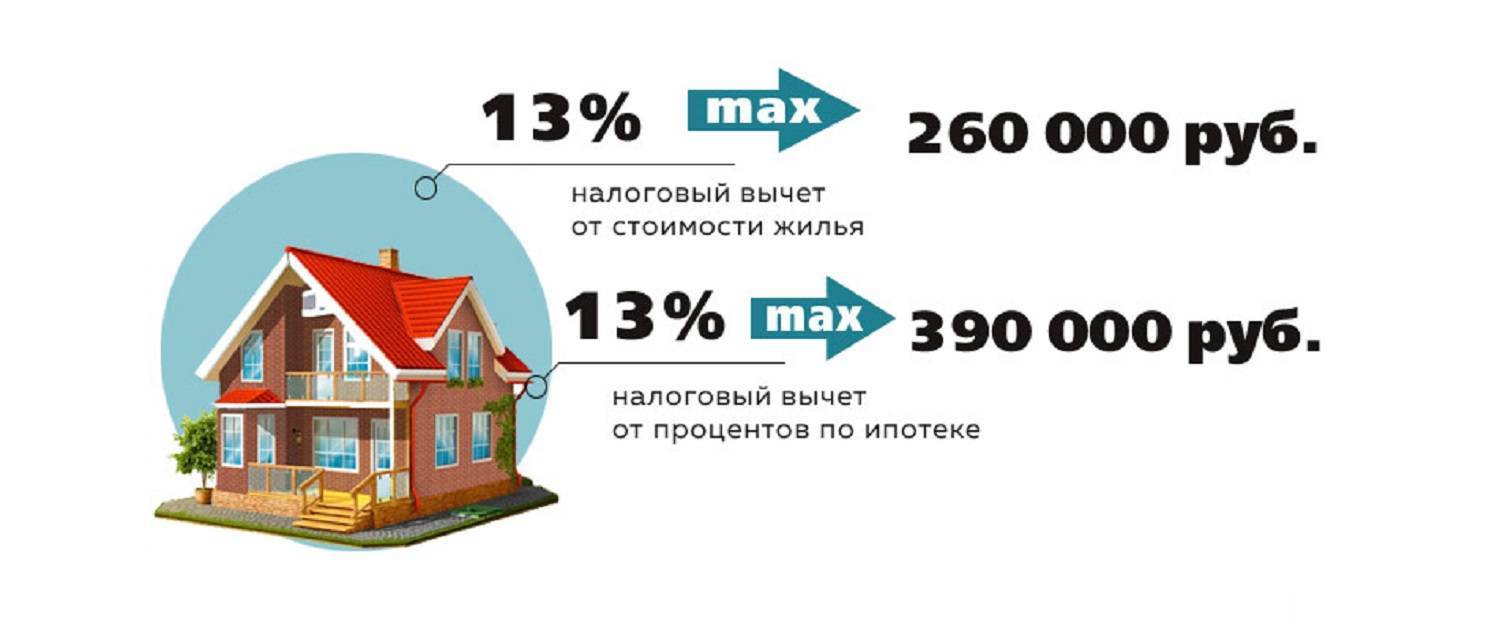

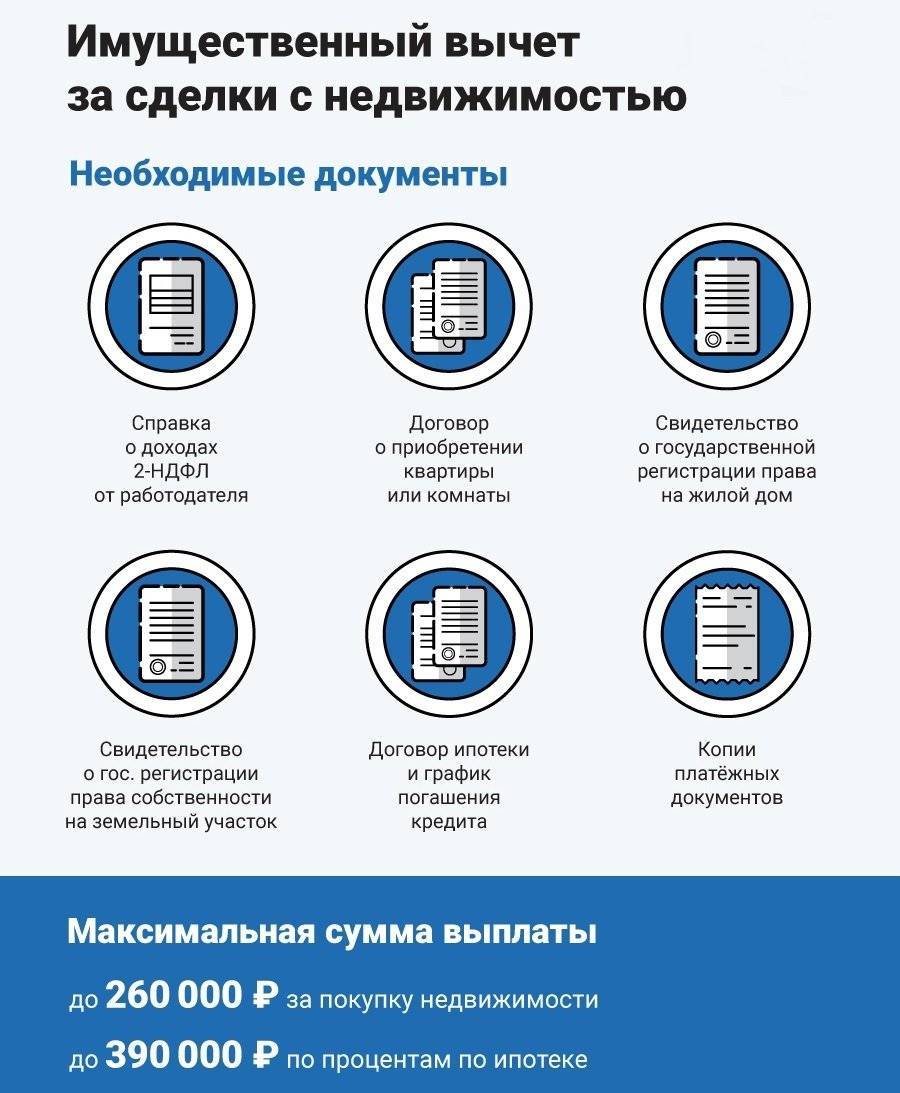

Конечно, каждому Покупателю такая налоговая льгота согреет душу и пополнит кошелек. Но щедрость государства не безгранична, и размер НДФЛ, который оно готово вернуть гражданину в случае покупки им квартиры или другого жилья – строго ограничен. Максимальный размер возврата с суммы покупки жилья равен 260 тыс. руб., и дополнительно к этому – максимальный размер возврата с суммы уплаченных по ипотеке процентов равен 390 тыс. руб.

Право на налоговый вычет (возврат НДФЛ) за покупку квартиры по срокам никак не ограничено. Оно возникает у Покупателя в момент покупки жилой недвижимости и существует до тех пор, пока не будет реализовано. То есть можно приобрести квартиру в одном году, а подать заявление на вычет, например, только через 5 или 10 лет. Право на налоговую льготу от этого не исчезнет, но при этом нужно помнить, что вернуть уплаченный в бюджет налог (НДФЛ) можно будет только за 3 года, предшествующих подаче заявления на имущественный вычет, и далее – за будущие годы (налоговые периоды).

Начиная с 01.01.2014 г. это право может применяться несколько раз (т.е. при нескольких покупках жилья), главное, чтобы в сумме размер возвращенного налога не превышал установленного максимума в 260 тыс. руб.

Но для тех, кто уже использовал свое право на вычет при покупке жилья до 2014 года, действуют старые правила – если лимит в 260 тыс. руб. не был выбран, то получить недополученный вычет за покупку другого жилья после 2014 года уже не получится.

Подробнее о том, как исчисляются и применяются налоговые вычеты при покупке квартиры (в т.ч. в ипотечных сделках), особенности вычета для супругов, примеры расчетов возврата НДФЛ, образцы деклараций и ссылки на законодательство, смотри в большой статье Глоссария – .

«СЕКРЕТЫ РИЭЛТОРА»:

Подробный алгоритм действий при покупке и продаже квартиры представлен в интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ(откроется во всплывающем окне).

Примеры расчета

Пример № 1. Налогоплательщик К., 38 лет, приобрел квартиру в январе 2015 года за 2 650 000 рублей. Его ежемесячная зарплата равна 65 000 рублей. В январе следующего 2016 года он сможет оформить возврат средств на покупку квартиры в налоговой службе. Лимит выплат на всю жизнь по сегодняшнему законодательству — 260 тысяч рублей. Государство вернет за 2015 год сумму в 101 400 рублей. Результат получается, если умножить тринадцать процентов от ежемесячного дохода на 12 месяцев.

Расчет.

65 тысяч*0,13*12 = 101 400 рублей.

Возврат продолжится в следующем году, при условии, что налогоплательщик К., продолжит работать с официальным отчислением налогов. Останутся неизменными размер ежемесячной оплаты и количество рабочих месяцев в году.

К примеру, если в 2016 году в налоговую структуру поступили отчисления только за пять месяцев с той же ежемесячной суммы доходов, в 2017 году размер выплат составит 42 250 рублей.

Расчет.

65 тысяч*0,13*5 = 42 250 рублей.

До достижения максимального лимита он сможет получить в последующие годы 116 350 рублей.

Расчет.

260 тысяч – 101 400 – 42 250 = 116 350 рублей.

Возврат налогового вычета может продолжаться в течение нескольких лет, пока не будет выплачена вся сумма

Пример № 2. Налогоплательщик С., 36 лет, купил двухкомнатную квартиру за 1 500 000 рублей. Имея официальный доход, он подал документы на налоговый вычет. На какую сумму он может претендовать?

В этом примере С. может получить 195 тысяч рублей возврата.

Расчет.

1 500 000*0,13 = 195 000 рублей.

Продолжим пример. Позже этот же человек купил еще одну квартиру и заплатил 2 миллиона рублей. Значит, со второй покупки С. может вернуть 65 000 рублей.

По праву максимальная сумма, с которой возвращается тринадцать процентов, равна 2 000 000 рублей.

Расчет.

2 000 000 – 1 500 000 = 500 000 рублей.

500 000*0,13 = 65 000 рублей.

Или можно посчитать таким образом. Высчитываем тринадцать процентов от максимального лимита за приобретение недвижимости — 260 тысяч рублей. От нее отнимаем вычет за первую квартиру. В итоге, возврат за второй объект составит 65 тысяч рублей.

Стоит помнить, что максимальная сумма, с которой осуществляется возврат, — 2 миллиона рублей РФ

Налоговый вычет при покупке квартиры в кредит

При ипотеке, помимо, обычных (перечисленных выше), добавляется еще одна налоговая льгота, смягчающая Покупателю бремя уплаты процентов банку.

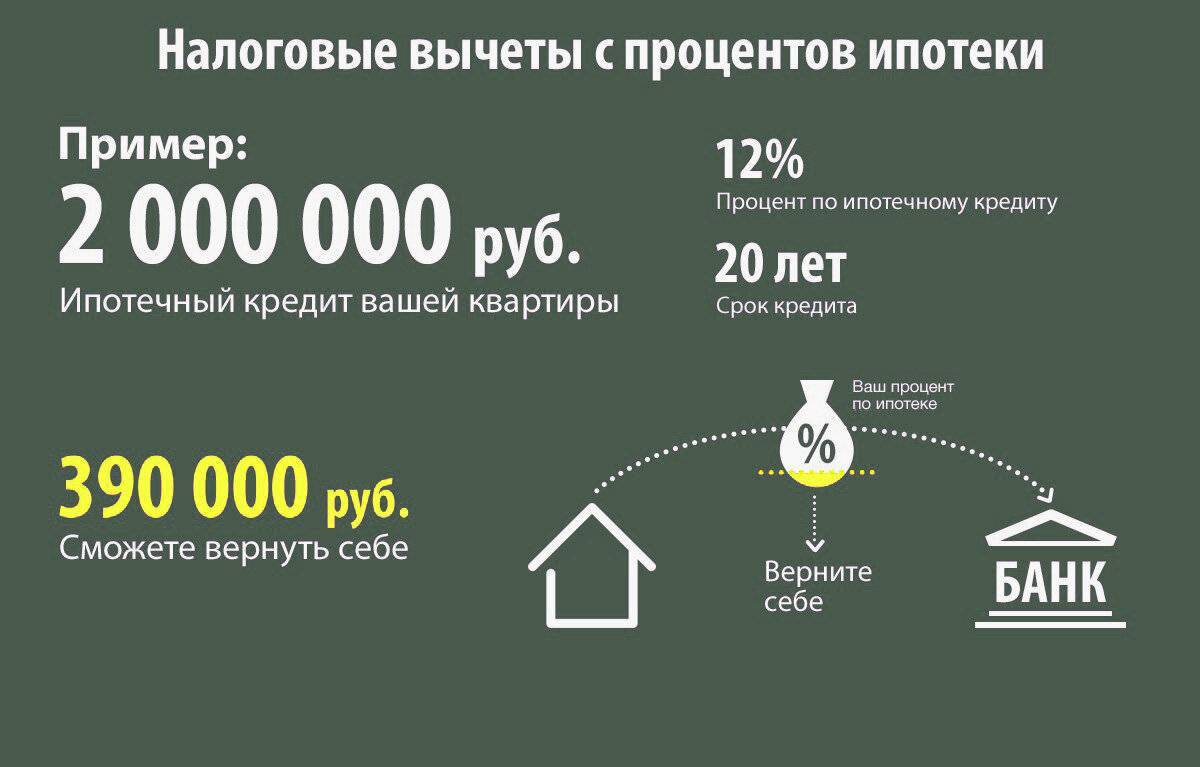

В случае покупки квартиры в ипотеку, Покупателю предоставляется дополнительный имущественный налоговый вычет – на сумму уплаченных процентов по кредиту (пп.4, п.1, ).

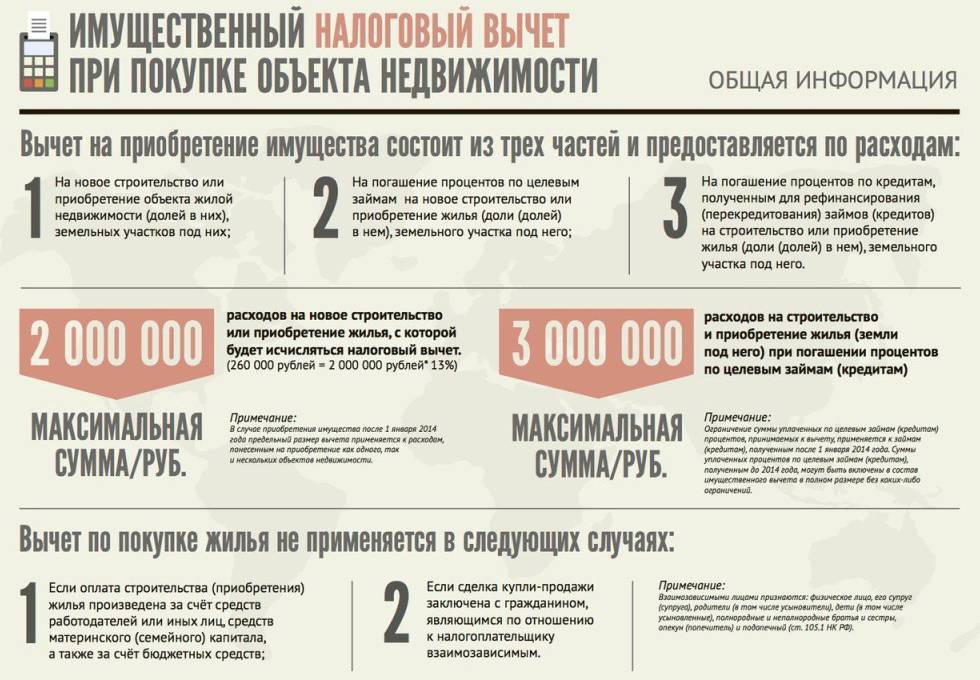

Максимальный размер такого вычета – 3 млн. руб. (). Соответственно, максимальная сумма, которую можно вернуть из уплаченных по кредиту процентов = 3 000 000 руб. х 13% = 390 000 руб.

Это ограничение на максимальную сумму действует с 1 января 2014 года. Для кредитов, полученных ранее этой даты, такое ограничение не действует – там вычет можно получить на всю сумму уплаченных банку процентов.

Этот налоговый вычет при покупке квартиры касается только целевых займов и банковских ипотечных кредитов (в т.ч. при перекредитовании), и не распространяется на ссуды от работодателя, гос. субсидии, использование материнского капитала, и т.п.

Налоговый вычет по кредитным процентам технически не связан с вычетом по расходам на покупку жилья (см. выше), и поэтому он может быть получен по отдельной квартире.

Возвращать налог по уплаченным процентам можно по мере того, как эти проценты выплачиваются банку, даже если ипотека еще не погашена полностью. НДФЛ вернут с той суммы, которая уже перечислена банку.

Правда, в отличие от вычета на сумму затрат на покупку жилья (см. выше), вычет на сумму уплаченных процентов по кредиту предоставляется только в отношении одной купленной квартиры (абз.2, п.8, ст. 220 НК РФ).

Пример-5 (Вычет при покупке квартиры с использованием кредита) (Жми! Пример откроется во всплывающем окне.)

Таким образом, покупая квартиру с использованием ипотечного кредита, можно вернуть себе уплаченный в госбюджет НДФЛ на максимальную сумму:

260 000 руб. (макс. возврат из суммы покупки) + 390 000 руб. (макс. возврат из суммы уплаченных банку процентов) = 650 000 руб.

На практике это очень полезная льгота и, как правило, большинство Покупателей ею пользуются. Главное – правильно фиксировать в документах уплаченные за жилье и за проценты суммы, чтобы потом было что предъявить к вычету.

Механизм получения имущественного налогового вычета при покупке квартиры представлен на сайте ФНС – здесь.

Сумму возврата НДФЛ за покупку квартиры (в ипотеку и без) можно посчитать на калькуляторе – ЗДЕСЬ (СЕРВИСЫ).

Налоговый вычет при покупке квартиры в совместную или долевую собственность

Если квартира приобретается гражданами в (например, супругами), то налоговый вычет (возврат НДФЛ) распределяется между ними по договоренности.

По умолчанию вычет при совместной собственности, как и сумма расходов на покупку квартиры, распределяется между супругами в равных долях (50% х 50%), и если квартира куплена после января 2014 года, то каждый из супругов имеет право на вычет в 2 млн. руб. (т.е. 260 тыс. руб. к возврату каждому – это максимум, если позволяет стоимость квартиры).

Если же стоимость квартиры не позволяет обоим супругам получить по максимальному вычету для каждого супруга, то они могут перераспределить вычеты в пользу одного из супругов (см. пример).

Пример-6 (Вычет при покупке квартиры в совместную собственность) (Жми! Пример откроется во всплывающем окне.)

Если квартира приобретается в , то размер имущественного налогового вычета распределяется между совладельцами так:

- если квартира была куплена до 2014 года – то на обоих супругов предоставляется один налоговый вычет (2 млн. руб., максимум), который распределяется строго пропорционально их долям.

- если квартира куплена после 01.01.2014 – то вычет 2 млн. руб. предоставляется уже каждому супругу отдельно; при этом у них есть возможность произвольно распределить этот вычет между собой, независимо от размера их долей (но не более, чем 2 млн. руб. на человека).Подтверждение на сайте ФНС – здесь.

Такое распределение вычета между супругами может понадобиться, например, если один из супругов официально не работает, и не имеет возможности вернуть себе НДФЛ (см. пример №7).

Пример-7 (Вычет при покупке квартиры в долевую собственность) (Жми! Пример откроется во всплывающем окне.)

То же касается и уплаты процентов по ипотечному кредиту: все расходы супругов считаются общими. Поэтому муж и жена вправе самостоятельно распределить между собой вычет по процентам в любой пропорции, независимо от того, кто фактически выплачивал кредит. Для этого они пишут в налоговый орган соответствующее заявление и передают его вместе декларацией по форме 3-НДФЛ.

Можно ли вернуть налог при покупке квартиры у родственника? Это смотря у какого…

Какие документы нужны для вычета?

Оформление вычета производится двумя доступными способами.

Законодательно предусмотрено осуществление посредством работодателей и через налоговые службы:

- В первом случае возмещение происходит проще и быстрее, так как с работающего по месту трудоустройства перестают удерживать и перечислять ежемесячный налог.

- Во втором случае возмещение будет производиться один раз в год путем зачисления средств на расчетный счет налогоплательщика в банковском учреждении.

Документы в обоих случаях составляют стандартный пакет, куда входят заявление, написанное лично, заверенная нотариусом копия договора, подтверждающего сделку, выписка из реестра о праве собственности на недвижимость.

Для предоставления в налоговую службу требуются личные документы – паспорт и справка с места работы об уровне ежемесячной заработной платы.

Когда и кому полагается выплата

Вычет полагается всем трудоспособным гражданам РФ, выплачивающим налог на доход, который идёт в государственную казну. Преимуществом данной льготы является 100% возвратность средств в размере налога, при условии, что гражданин ответственно относился к уплате налогов. При оформлении вычета не обращают внимания — на какие средства приобреталась квартира (собственные, заёмные). Не имеет значения, берёт человек кредит или же копит деньги самостоятельно.

Также, немаловажным аспектом является стоимость вашей квартиры. Максимальная сумма возврата, при покупки за наличные, исчисляется из стоимости не превышающей 2 000 000 рублей.

Например, если ваша недвижимость стоит 5-ть миллионов, то 13 процентов будут вычтены из предельной суммы, т. е., из 2-х миллионов.

А при покупке квартиры в ипотеку, 13% исчисляют из максимальной суммы — 3 000 000 рублей.

13% средств, затраченных на приобретение жилья, возможно вернуть в любом случае. Вам лишь требуется собрать перечень официальных бумаг и справок из учреждений.

Чтобы вернуть подоходный налог следует понимать, что пакет нужных бумаг на получение собирается исходя из способа, с помощью которого была приобретена недвижимость. Если она приобреталась с помощью ипотечного кредита, то можно рассчитывать, что льгота будет получена, она начисляется и на ипотечные проценты. Хоть это и два различных вычета без каких-либо кардинальных особенностей, но всё же пара нюансов есть, об этом читайте далее.

Прекращение использования cookie-файлов

На Сайте Компании используются cookie-файлы двух разных типов:

- сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя

до того момента, когда пользователь покидает Сайт Компании; - постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок

или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта.

Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов.

Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

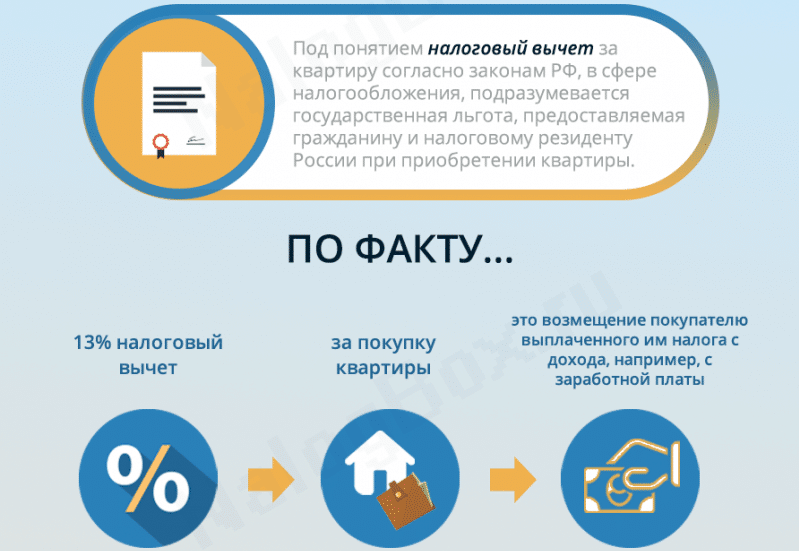

Общие сведения о налоговом вычете

Налоговый вычет — это доступная для гражданина льгота со стороны государства. Ежемесячно от официальной заработной платы граждане отчисляют подоходный налог. При этом за календарный год получается довольно внушительная сумма. Из всех отчислений налогоплательщиков формируется государственная казна, из которой в последствии выплачиваются заработная плата, пенсии и другие социальные выплаты.

Ежегодно государство предоставляет возможность своим гражданам вернуть часть отчисляемых средств. Для этого необходимо составить декларации. 3-НДФЛ. Чтобы получить возврат денежных средств, требуется соблюсти все законные требования со стороны налогового органа и собрать перечень необходимых документов.

Есть несколько видов налогового вычета:

К стандартным выплатам относятся суммы, которые не облагаются налогом в 13% и они доступны только для некоторых категорий граждан. Для ветеранов боевых действий это сумма в 3000 или 500 рублей, в зависимости от ситуации. Также для работающих граждан и имеющих детей сумма в 1400 руб. на одного иждивенца также не облагается налогом. В случае, если на протяжении календарного года работодатель совершал вычеты, то работник вправе запросить компенсацию за весь срок с данной суммы.

К социальным выплатам относятся затраты на платное лечение, медикаменты, образование, на благотворительность. В данном случае максимальная сумма не ограничена.

К имущественным выплатам относится выплата за приобретение жилой недвижимости. Это может быть как отдельная квартира или дом, а также отдельная изолированная комната. Также налоговый вычет распространяется на жилье, приобретенное с помощью ипотечного кредитования. В этом случае гражданин может оформить два вида вычета: с полностью стоимости жилья, а также с выплаченных за определенный период процентов.

Вычет на сумму ипотечных процентов также ограничена 3 млн рублей. Также льготой можно воспользоваться единожды, но сроки не оговорены. Другими словами имущественный вычет можно делать ежегодно, пока сумма возврата не станет максимальной.

Долго ли ждать денег?

Сроки и порядок возвращения средств зависят от того, каким способ их получения избрал гражданин. Ему предлагается два варианта:

Таблица 1. Способы получения вычета

| Вариант | Действия |

|---|---|

| Получить вычет в налоговой | В данном случае вы собираете вышеперечисленные документы и сдаёте их в налоговую. На проверку у специалистов есть три месяца, после проверки в десятидневный срок вас уведомят о её окончании. В налоговой вам передадут документ, свидетельствующий, что вы вправду имеете право на получение имущественной льготы, а вы напишите заявление, где потребуете возврата средств и укажите способ, которым желаете их получить. После чего вы должны сообщить инспектору ваш расчетный счёт, номер карты или сберкнижки. В течение одного месяца туда придёт полностью вся сумма вычета. |

| Получить вычет на работе | Первые действия этого варианта совпадают с предыдущими. Вы относите в налоговую документы, но уже исключаете справку по форме 3-НДФЛ. Когда пройдёт проверка и вы придёте для написания заявления и получения документа из налоговой, передать его вы должны в бухгалтерский отдел на работе. Бумага послужит основанием для прекращения удержания НДФЛ из зарплаты. Увеличенный на 13% заработок вы будете получать, пока не исчерпаете лимит имущественного вычета. Но каждый год вам необходимо будет вновь проходить процедуру посещения налоговой. |

Способы получения налогового вычета за квартиру

Прежде, чем начинать действовать, нужно решить, куда обращаться за возвратом налога при покупке квартиры. Как мы уже отметили выше, существует два способа оформления: через ИФНС или у собственного работодателя. Они различаются тем, как выплачивается налоговый вычет при покупке квартиры.

В первом варианте деньги перечислят одной суммой за весь год. Работодатель же будет платить исчисленный НДФЛ по частям, ежемесячно как прибавку к зарплате.

Важно! Вы можете сами решать, как подать налоговый вычет на квартиру. Оба варианта равноценны.. Через работодателя

Через работодателя

Последовательность действий:

- Собираете документы.

- Подаете в ИФНС заявление на Уведомление о праве на вычет. В нем прописываете реквизиты работодателя. Прикладываете к заявлению собранные документы.

- Через 30 дней получаете Уведомление. Идете вместе с ним в свою бухгалтерию и пишете заявление в свободной форме.

- С этого же месяца работодатель делает вам «прибавку» к зарплате.

- В следующем году повторяете всю процедуру.

Пример 4

В январе 2019 г. Станислав приобрел «двушку» за 3 450 100 руб., 2 000 000 руб. из которых он вправе заявить на вычет. Не теряя времени, Станислав обратился в свою инспекцию и в феврале получил Уведомление, которое отдал в бухгалтерию вместе с заявлением.

Доход Станислава 74 100 руб. в месяц, из которых 9 633 руб. НДФЛ. То есть на руки молодой человек получал 64 467 руб. С февраля Станиславу стали перечислять полную зарплату без вычета 13%. Таким образом, за 11 месяцев 2019 г. он получит «плюсом» к зарплате 105 963 руб. Остаток 154 037 руб. он возместит в будущем.

Через налоговую

Порядок действий:

- Дожидаетесь конца года, в котором возникло право на вычет.

- Собираете документы, получаете на работе справку о доходах за минувший год.

- Заполняете декларацию и с собранным пакетом относите ее в ИФНС. Этот этап доступен онлайн через Личный кабинет.

- Ждете 3 месяца, пока идет камеральная проверка. За ее ходом можно также следить в интернете в личном кабинете.

- В случае успешной проверки пишете заявление на перечисление НДФЛ вам на расчетный счет. Этот этап можно совместить с подачей декларации.

- В течение 1 месяца с подачи заявления (после окончания проверки) получаете возмещение налогового вычета при покупке квартиры, т. е. деньги поступают на ваш расчетный счет.

Пример 5

Свой максимальный вычет Зинаида решила оформлять через подачу декларации. Она стала собственницей квартиры в 2018 г. В ИФНС обратилась в начале 2019 г. За 2018 г. Зинаида заработала 1 320 100 руб., с нее удержали НДФЛ в бюджет 171 613 руб. Именно эту сумму девушка получила на свой расчетный счет после успешной проверки декларации. Остаток вычета Зинаида оформит в 2020 г.

На основании чего возвращают деньги?

Официально трудоустроенный гражданин страны обязан отчуждать от доходов, полученных трудом, тринадцать процентов – данная процедура называется выплатой НДФЛ. Под трудовыми доходами подразумевается не только заработная плата, но и премии, выплаты за больничный и отпуска, оплата работ, выполняемых в организациях по совместительству, премии, дивиденды и прочее. Именно в счёт денег, уплаченных в государственную казну, затем производятся вычеты.

Претендовать на налоговую льготу вправе только резиденты страны. Этот статус имеют люди, проживающие на территории России минимум 183 дня в течение следующих подряд двенадцати месяцев. Если человек отсутствует на Родине по причине лечения или получения образования (но не более, чем шесть месяцев подряд), он не теряет статуса резидента. Отсутствие больше года без потери вышеназванного статуса позволительно военным, представителям органов местного самоуправления и власти, а также «силовикам» — покидают пределы страны они по долгу службы. Мы разобрались с понятием «резидент» более подробно в нашей специальной статье.

На имущественную налоговую льготу в России имеют право все налоговые резиденты

Важно, что это не только присутствующие на Родине нужное время лица, но и те, кто получает зарплату либо иные доходы, и выплачивает НДФЛ. Отметим, что физические лица в этот процесс вовлечены редко

Чаще обязанность уплаты походного налога за своих сотрудников вменена работодателю. Организации, имеющие в штате наёмных сотрудников, именуются налоговыми агентами и должны удерживать и переводить в пользу государства установленную для данного типа налога ставку – 13%. Этот же процент и вернётся гражданам, принявшим решение вернуть вычет за имущество.

Отметим особенно, что на имущественный вычет при приобретении квартиры могут претендовать сотрудники, получающие деньги «в белую». Это связано с тем, что в год получится вернуть ровно то же количество денег, какое было отчислено налоговыми платежами.

То есть, когда работодатель «показывает» государству мизерную сумму зарплаты, а на самом деле она больше, будет учитываться только маленькая, «белая» часть

Имущественный возврат распространяется также на россиян, оказавшихся на заслуженном пенсионном отдыхе. Так как пенсии не облагают налогом в тринадцать процентов, пенсионерам дозволяется перенести вычет на трудовые годы. Перенос в описанном случае осуществляется не дальше, чем на три года назад.

Что подразумевается под повторным вычетом

Под этим понимается прерогатива для россиян, заключающаяся в законном праве возвратить часть средств (13% полагающегося отчисления в государственный бюджет) при купле недвижимости или в результате уплаты процентов по жилищному кредиту в банке.

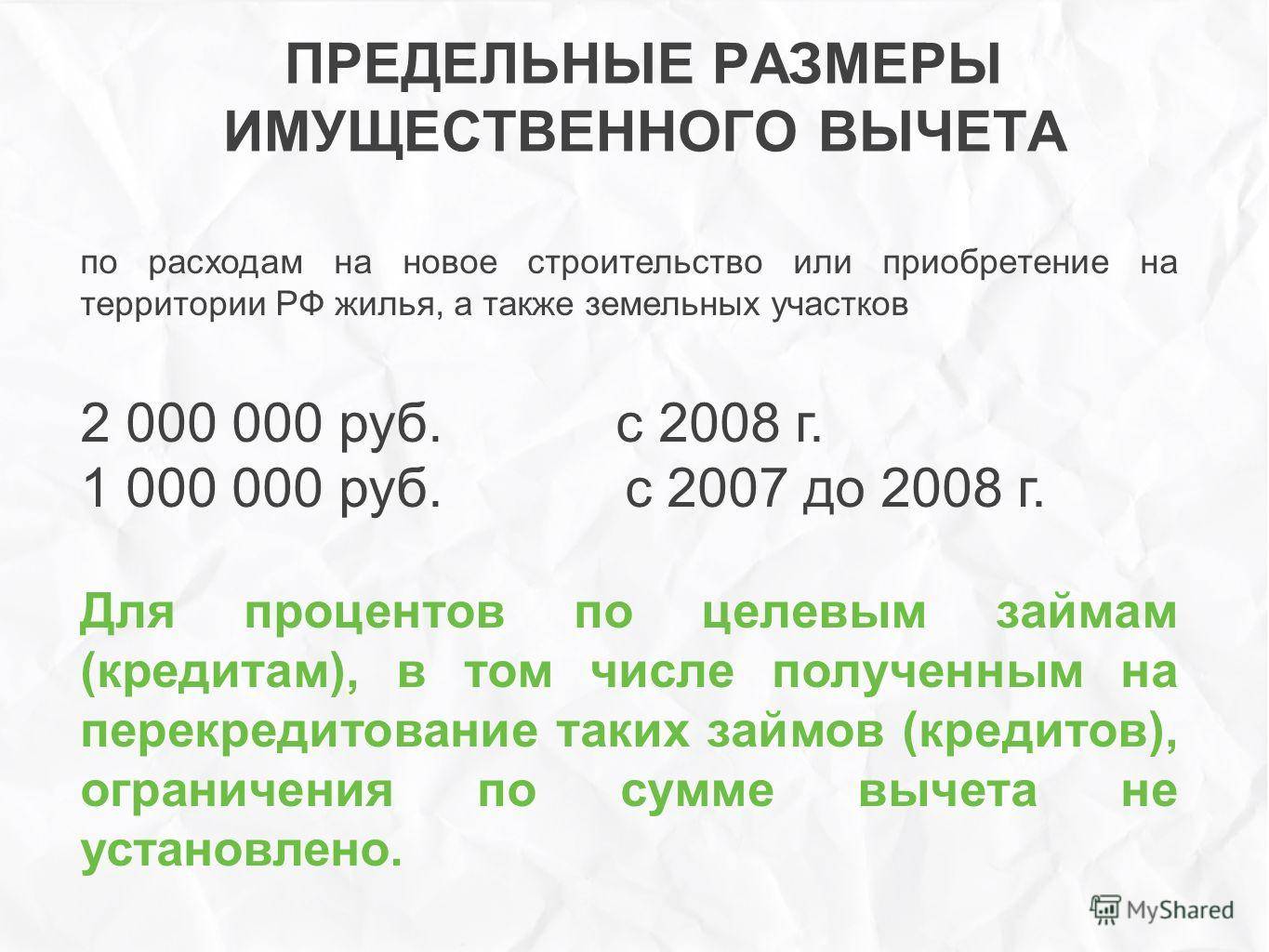

Допустимый размер льготы ограничивается 2 000 000 руб., при взятии ипотеки – 3 000 000 руб. Следовательно, при вычитании из них 13% выходит 260 тыс. Точная сумма компенсации определяется годом приобретения жилья – до или после 2014 г.

Порядок до 2014 года

Условия возврат вычета при покупке имущества до обозначенного года:

- максимальный размер – 260 тыс. руб. от общей стоимости приобретения;

- 13% от совокупности банковских процентов, начисленных при заключении договора по ипотеке.

Если человек до изменений в законодательстве успел полноценно воспользоваться имеющейся льготой, то повторно он не имеет право претендовать на компенсацию. Даже если сумма компенсации была менее 260 тысяч, то остаток безвозвратно сгорает.

Когда ипотека не оформлялась или проценты, не были заявлены в налоговой для возмещения, то остается шанс на получение компенсации повторно в последующие годы.

Ситуация после 2014 года

Порядок возврата имущественного вычета изменился после внесения поправок в закон. Сейчас действуют следующие денежные компенсации:

- 260 тыс. руб. – при купле имущества;

- 390 тыс. руб. – при ипотечном кредитовании.

Сколько бы раз не приобреталась недвижимость, при желании вернуть вычтенный налог ориентируются на стандартные 13% и границу в 2 млн. руб., что в совокупности дает 260 тыс. руб. Превысить эту сумму нельзя.

Если гражданин до переломного года успел купить жилой объект и оформил на него налоговый вычет, то второй раз он сможет его вернуть только по выплаченным процентам.

Итак, с 1.01.2014 года повторно требовать налоговый вычет реально, если:

- резидент стал собственником недвижимого имущества после указанной даты;

- до 2014 года резидент не воспользовался своей привилегией по возврату вычета.

Что собой представляет

Это сумма, которую можно вернуть или удержать из доходов, подлежащих налогообложению. Если же налог уже уплачен, потраченные деньги подлежат возврату из бюджета. По такой схеме государство компенсирует часть затрат граждан на покупку жилплощади.

Рассчитывать на вычет могут только официально трудоустроенные граждане. Те, кто исправно платят 13% подоходного налога от своего заработка.

Если же приобретатель жилья не имеет официальной работы, а зарегистрирован, например, как индивидуальный предприниматель, к которым применяется упрощенная система налогообложения, на возмещение денежных затрат на жилье он рассчитывать не может. Когда возникает право на оформление налогового вычета при покупке квартиры, действия по его реализации совершаются в определенной последовательности.

Подать заявление можно только при соблюдении нескольких обязательных условий.

- Если заявитель является гражданином Российской Федерации. При этом проживать на территории РФ он должен не менее шести месяцев в год.

- В случае, когда человек заплатил за жилье и способен доказать это документально. Непосредственно выплата производится в полной мере или только частично. Главное – чтобы это было зафиксировано официально. Таким образом, рассчитывать на возврат средств, если жилье получено по наследству или в дар, не стоит. Поскольку на его приобретение не были потрачены личные деньги. Те, кто участвует в военной ипотеке, также не имеют права на компенсацию. Так как часть суммы на приобретение жилплощади им выделяет государство.

- Наличие правоустанавливающих бумаг. Выясняя, как оформить возврат налогового вычета НДФЛ на квартиру или другую недвижимость при покупке, нужно знать о нюансах, что связаны с имущественными налогами. Если дело касается новостройки, подойдет акт приема-передачи жилища. В случае с долевым строительством подтверждающий участие документ не пригодится: придется подождать, пока объект сдадут в эксплуатацию. В отношении «вторички» понадобится справка или свидетельство из ЕГРН. Бумаги при этом оформляются непосредственно на заявителя или его супруга. Например, хрущевка мамы для получения возврата определенно не подходит, даже если по факту она принадлежит вам и оплачивали ее тоже вы.

- Представитель продающей стороны не должен быть родственником покупателя. Приобрести жилище у папы или брата, конечно, можно. Но вот рассчитывать на возмещение средств при таком раскладе нельзя. Для взаимозависимых лиц процедура не предусмотрена. Никто не учтет честно отданные родителям или другим близким родственникам деньги. Утаить покупку жилья у заинтересованных людей невозможно. Инспекция без труда выявит обман, подтвердив родство по информационной базе. Но, к примеру, со свекровью – прямого родства нет – сделка допустима. Приобретая жилье у сестры, получить выплату не удастся. Однако, если купить его, например, у брата мужа – то вполне. Разбираясь с пошаговой инструкцией, как оформить налоговый вычет при покупке квартиры, не забывайте, что к взаимозависимым причисляют не только прямых родственников. Гражданский супруг или папа общего ребенка таковыми тоже являются. Чтобы обосновать свое право на вычет, потребуются весомые доказательства.

- Право на получение возврата не было реализовано ранее. Любому гражданину РФ разрешается возвратить часть средств на покупку жилья лишь однажды. Поэтому, если раньше вы уже покупали жилплощадь и получили за нее определенную сумму (при этом остаточных средств нет), можете не пытаться подать заявление вторично.

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание! Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). А на такие объекты выдают специальное свидетельство о госрегистрации

Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1 Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2 Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3 Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме: 1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание! Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета

Когда и куда подавать документы на имущественный вычет

Пакет документов подается в налоговую инспекцию, к которой вы относитесь. Можно принести бумаги лично, можно передать в электронном виде через личный кабинет официального сайта ФНС или направить заказным письмом с уведомлением через «Почту России».

Передать документы налоговикам необходимо, начиная со следующего года после года покупки жилья. Ограничений по дальнейшим срокам нет кроме одного: вычет могут сделать только за три предыдущих года.

Пример 1

Гражданин С. купил квартиру в 2019 году. В январе 2020-го он наряду с прочими документами подал декларацию о своих доходах и уплаченном НДФЛ за 2019 год в налоговую инспекцию. По правилам ФНС, один месяц отводится на камеральную проверку (налоговики оценивают правильность составления декларации и соответствия указанных в ней данных приложенным документам). Затем в течение трех месяцев деньги переводятся на счет гражданина. То есть С. получит сумму своего налогового вычета за 2019 год до 31 мая 2020 года.

Пример 2

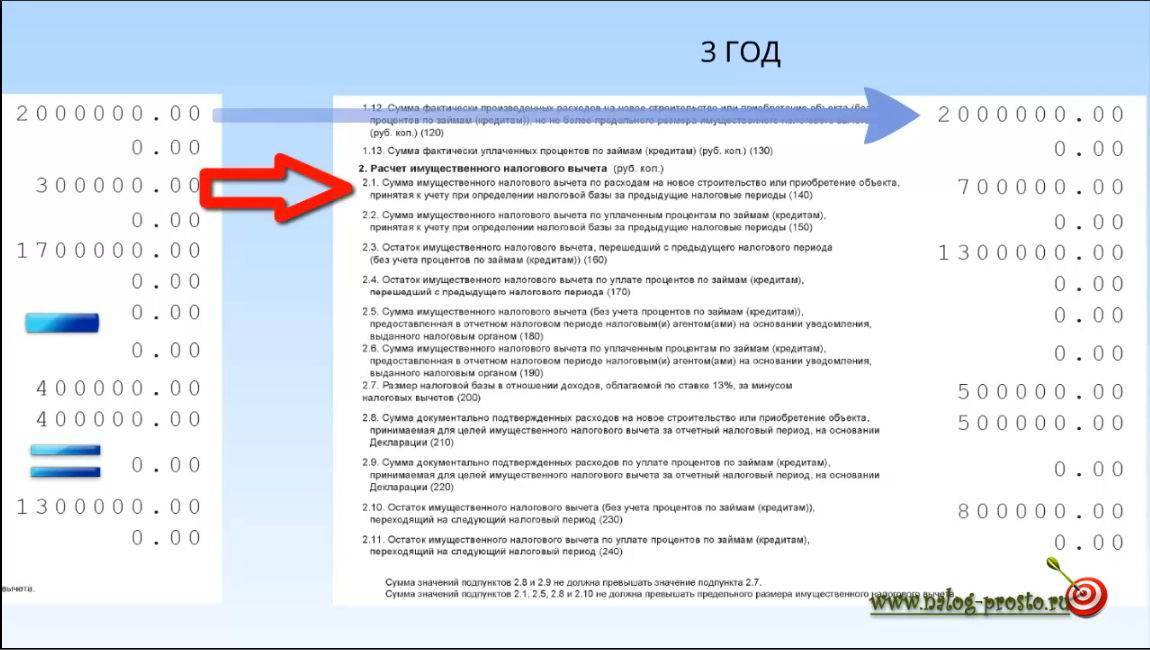

Гражданин П. купил квартиру в 2017 году за 2,5 миллиона рублей. В 2020-м решил получить налоговый вычет. По закону он может оформить возврат НДФЛ за 2017-й, 2018-й и 2019-й годы. Поскольку максимальный имущественный вычет составляет 2 000 000 рублей, то НДФЛ возвращается только с этой суммы. В 2017 году доход у П. составил 1 миллион рублей, в 2018-м – 580 тысяч рублей, в 2019-м – 620 тысяч рублей.

Считаем НДФЛ:

- 2017 год. 1 000 000 * 0,13 = 130 000 руб.

- 2018 год. 580 000 * 0,13 = 75 400 руб.

- 2019 год. 620 000 *0,13 = 80 600 руб.

Итого за 3 года было уплачено в виде НДФЛ: 130 000 + 75 400 + 80 600 = 286 000 руб

Значит, в 2020 году гражданин П. вернет налог за три года, но не больше лимита, установленного законом: 2 000 000 *0,13 = 260 тысяч рублей. На этом его налоговый вычет считается использованным.

Чтобы получить вычет за несколько лет сразу, требуется подать декларацию по форме 3-НДФЛ за каждый год отдельно. Прочие документы можно передать в ИФНС в одном экземпляре.

Обратите внимание! Для желающих получить имущественный вычет нет ограничения по времени подачи декларации в текущем году. Если тем, кто декларирует доходы для уплаты налогов, обязательно нужно передать документы в ИФНС до 30 апреля (дата может на несколько дней отличаться в зависимости от того, на рабочий день приходится последний срок или на выходной), то для вычета можно подавать декларацию и до этой даты, и после нее в любое время в течение года.

Заключение

Мы выяснили, как правильно оформить вычет за жилье. На самом деле при правильной подготовке добиться необходимого результата не составляет никакого труда. Если человек просит возврат за год, ему придется принести в уполномоченный орган справку о доходах за последний год.

Если потенциальный заявитель испытывает затруднения с оформлением вычета за жилье, он может обратиться за помощью к частным компаниям-посредникам. За отдельную плату подобные организации подготавливают документы на вычет, заполняют декларации и подают заявления установленного образца в уполномоченные органы. Правда, на практике подобный вариант развития событий встречается не слишком часто.