Нефинансовая мотивация

Пока все эти рассуждения скорее теория, нежели практика. Прецедентов, когда новостройкам, возводимым по эскроу, требовалась бы доделка с привлечением других компаний, пока не было, что и понятно. Большинство проектов, которые после 1 июля 2019 года перешли на эскроу, еще на стадии строительства. Средний срок возведения дома — два-два с половиной года, поэтому лишь к середине 2021-го станет ясно, какая часть застройщиков, работающих по эскроу, смогла завершить свои проекты.

Раньше делать такие прогнозы могли контролирующие органы (в Москве это Москомстройинвест), которым все застройщики обязаны были предоставлять ежеквартальную отчетность. По ней можно заметить проблемы на самых ранних стадиях, оценить их масштабы в пределах всей страны или, скажем, отдельного города и сразу пытаться скорректировать ситуацию. Теперь такой возможности нет, потому что на застройщиков, работающих по эскроу, требования по передаче отчетности не распространяются.

Но известно другое: застройщики, которые достраивают новостройки за другими девелоперами, финансовую выгоду от самой достройки получают редко. Скорее они рассчитывают на иные преференции, да и обращаются к ним с просьбой довести долгострой до ума куда чаще не банки, а региональные власти или сами обманутые дольщики.

Ольга Тумайкина, коммерческий директор ГК ФСК, которая с 2011 года достраивает объекты недобросовестных девелоперов, а сейчас ведет такой проект в Раменском:

«Властям важно, чтобы объект был достроен, а обманутые дольщики получили свои ключи. Однако прежде чем достраивать, застройщик должен тщательно все проанализировать, взвесить свои возможности, чтобы в итоге все участники процесса получили желаемый результат: для нас как для коммерческой организации не менее важно, чтобы компания не осталась в убытке»

Остаться не в убытке — это как раз самое сложное, потому что не все можно учесть заранее. «Зачастую одной из главных проблем при достройке объектов становится полное или частичное отсутствие проектной документации: восстановление всех необходимых для достройки данных может занять до полутора лет,— рассказывают в Capital Group, которая за счет своей прибыли сейчас достраивает несколько проблемных объектов в Москве.— Также на оценку сроков достройки объекта влияет состояние конструктива и инженерных сетей: за время поиска инвестора, если площадка не была законсервирована должным образом, инженерные сети разрушаются, и техническому заказчику необходимо проводить весь комплекс работ по инженерии заново, с реконструкцией или даже полной заменой оборудования».

Со всеми этими проблемами Capital Group столкнулась при спасении трех долгостроев в Новой Москве. Так, в одном из них оказалось, что кажущиеся готовыми внутренние инженерные системы были выполнены с нарушениями норм строительства и пожарной безопасности, а наружные системы практически отсутствовали. Аналогичные проблемы были и в других жилых комплексах. Но почти все проблемы позади. Так, в ЖК «Спортивный квартал» из 15 домов 12 уже готовы, а 7 из них заселены. А, например, дома ЖК «Марьино град» последовательно, очередями введут в эксплуатацию до конца текущего года — две самые сложные проблемы, связанные с этим жилым комплексом, максимально мешавшие его сдаче, уже решены.

Задержка без пределов

Прошел год с того момента, как заработали резонансные поправки в закон «Об участии в долевом строительстве» (214-ФЗ), радикально изменившие финансовую модель жилищного строительства. С 1 июля 2019 года застройщикам тех новостроек, что не смогли подтвердить возможность продолжать работу по старым правилам, запретили сразу направлять деньги дольщиков в стройку. Теперь для возведения домов, как правило, используется проектное финансирование — кредиты, которые банки выдают застройщикам. А средства дольщиков сначала аккумулируются на специальных банковских счетах — эскроу-счетах — и лишь после ввода дома в эксплуатацию переходят на счет компании-застройщика.

Если застройщик не выполняет свои обязательства, дольщик может расторгнуть договор долевого участия (ДДУ) и забрать деньги с эскроу-счета. Ключевой вопрос: а что будет в том случае, если дольщик на захочет расторгать ДДУ и забирать вложенные в строительство средства, а пожелает получить квартиру, как это и было записано в договоре?

Хорошо, если проблема лишь в задержке заселения: можно и подождать. Но ведь иногда трудно понять, какую именно задержку можно считать разумной. Согласно статье 9 закона «Об участии в долевом строительстве», для расторжения дольщиком ДДУ в одностороннем порядке достаточно просрочить передачу квартиры всего на два месяца. На практике же двухмесячной задержкой дело редко ограничивается. Чтобы это понять, стоит взглянуть на другой параметр — разницу между декларируемой и реальной датами ввода объекта в эксплуатацию в уже сданных домах. Эксперты анализируют этот показатель гораздо чаще.

Закрома истощаются

Девелоперы констатируют: запас проектов по старым правилам медленно, но верно подходит к концу. “В этом году запускаем последние очереди в двух таких проектах. Соответственно, через полтора года все они закончатся”, — говорит Владимир Шабанов, вице–президент ЮИТ.

“Объекты, строящиеся в рамках старого законодательства, в высокой стадии готовности, практически все мы вводим в эксплуатацию уже в этом году”, — рассказывает Анжелика Альшаева, гендиректор агентства недвижимости ГК “КВС”.

Окончательного перехода на новые правила игры еще не произошло: процесс настройки строительной отрасли к работе по новому законодательству продолжается. “Объем выданных разрешений в Петербурге позволяет построить 17 млн м2 жилья. По данным комитета по строительству, большая часть этих проектов (75%) будет возводиться по старым правилам. Исходя из этого, думаю, что полностью на работу через эскроу–счета рынок города перейдет не ранее чем через 2–3 года”, — говорит Андрей Кириллов, директор по продажам и маркетингу корпорации “Мегалит”.

Переход же на эскроу для девелоперов оказался не так страшен. “С одной стороны, безусловно, стало больше регуляторов, происходит жесткий контроль за расходованием средств. С другой — процесс выхода на проект стал более понятным и стандартизированным: девелопер обращается в кредитную организацию, получает финансирование и выполняет требования банка по минимальному объему продаж”, — отмечает Андрей Бойков, партнер Rusland SP.

В свою очередь банки за прошедший год выработали формат взаимодействия с застройщиками и сформировали для них спецпродукты. Наиболее активны на эскроу–рынке Сбербанк, “Дом.РФ”, ВТБ, Альфа–Банк. Из петербургских финансистов активно работает с застройщиками традиционно ориентированный на девелоперов банк “Санкт–Петербург”.

“За год нам удалось наладить взаимодействие и с банками, и с теми командами, которые отвечают за проектное финансирование. Сейчас все работает как часы. Даже подрядчики привыкли к тому, что оплата их услуг поступает в четко определенные дни”, — говорит Александр Лелин, гендиректор “Главстрой СПб”.

Не все так радужно

Пандемия стала еще одним аргументом в пользу нововведений. Компании, которые возводят дома в рамках проектного финансирования, меньше подвержены колебаниям спроса. “Они могут продолжать строительство даже при сниженных продажах и реализовать недвижимость на более поздних этапах, когда ситуация выровняется. Банк также понимает, что выгоднее достроить дом и получить прибыль позже, чем заморозить стройку и уйти в минус”, — говорит Анжелика Альшаева.

Впрочем, за все приходится платить. “Очевидно, что переход на новую схему приводит к расходам застройщиков на обслуживание эскроу–счетов. Не все компании могут претендовать на проектное финансирование. В неопределенной экономической ситуации банки страхуют себя от рисков и выдают кредиты только опытным застройщикам под проекты с очевидной маржинальностью”, — говорит Ася Левнева, директор департамента по маркетингу и продажам ЗАО “Балтийская жемчужина”.

“Мы ожидаем увеличения себестоимости строительства. Основная причина — рост расходов на оплату процентов по кредитам и на администрирование большого количества новых процессов. Кроме того, пока у нас нет четкого понимания и договоренностей с банками и городом, как будет финансироваться строительство социальных объектов. Непонятно, будут ли банки выдавать кредиты на создание детских садов и школ, будет ли Смольный их выкупать и на каких условиях”, — печалится Мария Черная, генеральный директор ООО “Бонава Санкт–Петербург”.

Другому отдана

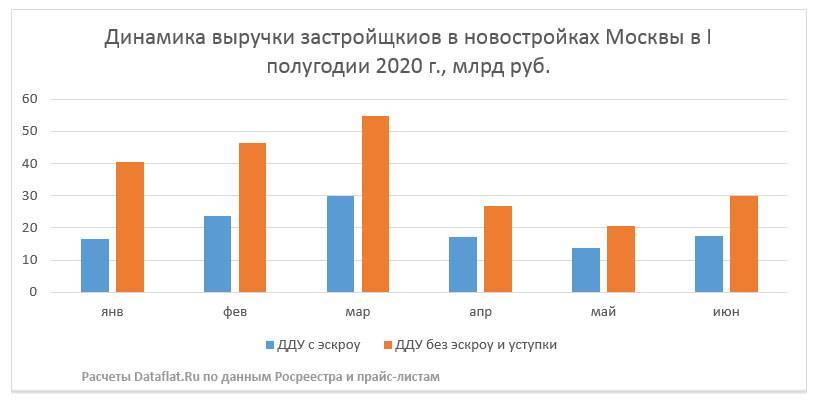

Но риски на то и риски, чтобы их можно было минимизировать. Более того, с риском снижения скорости продаж из-за коронавирусной инфекции столкнулись абсолютно все застройщики — как работающие по эскроу, там и по старым правилам. Так, по подсчетам аналитика рынка недвижимости и СЕО компании Dataflat.ru Александра Пыпина, в апреле в Москве количество сделок по эскроу было зарегистрировано почти на 40% меньше, чем в марте, в мае — почти на 25% меньше, чем месяцем раньше. И лишь в июне возобновился рост и количество сделок почти достигло показателей января нынешнего года. Но даже несмотря на наметившийся рост покупательской активности, говорить, что она будет длиться долго и не закончится, например, к ноябрю, когда завершится программа льготной ипотеки на новостройки под 6,5% годовых, сейчас никто не возьмется. Поэтому смогут ли эскроу-счета наполниться настолько, чтобы у застройщика после завершения строительства хватило денег расплатиться с банком, да при этом и заработать,— большой вопрос.

Что же касается риска недостроя, банки заранее продумывают разные механизмы урегулирования вопроса. «Это во многом зависит от масштаба проблемы и причин ее возникновения: ошибка прогнозирования и удорожание из-за внешних обстоятельств или вывод средств застройщиком из проекта,— говорит Сергей Бессонов.— Если объект не был введен вовремя из-за реализации проектного риска, в том числе удорожания проекта, то поднимается вопрос реструктуризации кредита и дофинансирования проекта. В этом случае, в том числе совместно с застройщиком, определяются источники финансирования для завершения проекта. Один из вариантов — поиск соинвестора. Такие инструменты применялись и при старой схеме. В ситуации с эскроу ничего не меняется, и банк будет совместно с застройщиком определять стратегию урегулирования проблемы».

Если и этого окажется недостаточно, в ход идут другие средства. «Даже в самой неблагоприятной ситуации, если застройщик по каким-либо причинам не захочет или не сможет завершить проект, банк всегда найдет возможность привлечь любого другого девелопера для завершения строительства с минимальными трансакционными затратами,— говорят в банке “Открытие”.— На том простом основании, что все заложенные параметры и метрики соответствуют рыночным значениям, соответственно, всегда можно найти игроков рынка, которые будут заинтересованы завершить такой проект с выгодой для себя».

Больно, но неизбежно

Традиционно преимуществом апартаментов считалась их более низкая стоимость по сравнению с квартирами той же площади и качества. “Переход на проектное финансирование может нивелировать это выгодное преимущество. Поэтому, реализуя новые апарт–проекты по эскроу–счетам, девелопер будет искать возможность повышения цен, если рынок это позволит, или оптимизации своих издержек. Также многое зависит от того, есть ли у застройщика возможность использовать банковское финансирование”, — говорит Денис Новиков.

“Переход апартаментов на эскроу — ожидаемый результат реформы. Это позволит для начала хотя бы зарегистрировать договоры, которые находятся в подвешенном состоянии уже длительный период времени. Удорожание может быть, но в разумных пределах, так как в апартаментах очень важен порог входа и прогнозируемая доходность”, — уверена Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. С ней согласен Роман Строилов, директор по развитию, партнер маркетплейса недвижимости “М2Маркет”: “Удорожание будет несомненно, по–другому просто быть не может. Новые объекты, скорее всего, будут выводиться в том случае, если отказ от их реализации будет стоить дороже, чем продолжение проекта. То есть решение будет зависеть от стадии готовности и объема освоенных вложений. Разумеется, этот рынок не умрет, но, вероятно, временно сожмется”.

Отсечь неудачников

Как утверждают банкиры, в доведении до ума новостроек в первую очередь заинтересованы даже не дольщики, а банки, выдающие проектное финансирование и открывающие счета эскроу. У дольщиков всегда есть шанс в сложной ситуации в новостройке, продающейся по новым правилам, забрать свои деньги. Банку вернуть выданный кредит может быть куда проблематичнее. Основной источник его погашения — те самые средства дольщиков, что до окончания строительства хранятся на счетах эскроу. Если застройщик, не выполнив своих обязательств перед дольщиками, не получит доступ к этим деньгам, то и с банком расплатиться не сможет.

Более того, с переходом на эскроу банкам взаимодействовать с застройщиками стало сложнее.

Сергей Бессонов, вице-президент Сбербанка:

«С внедрением этого механизма увеличились риски банков, так как они участвуют в структуре проекта большей суммой (базово — до 85% от бюджета проекта финансируется банком). А при старой схеме риски распределялись между застройщиком, банком и дольщиками. Участие банка составляло до 70% от бюджета проекта, при этом часть кредита могла быть погашена на стадии строительства за счет средств от реализации квартир».

Поэтому в первую очередь банк еще в момент принятия решения о выдаче проектного финансирования стремится минимизировать возможную проблему недостроя. «Банк оценивает адекватность всех заявленных параметров как с точки зрения финансов, так и с точки зрения маркетингового потенциала,— объясняют в банке “Открытие”.— В расчет принимаются все возможные параметры и детали: опыт и репутация застройщика, наличие и чистота исходно-разрешительной документации, расположение и перспективы площадки строительства, адекватность класса жилья местоположению и текущей рыночной конъюнктуре, бюджет строительства, цены и темпы планируемых продаж, архитектурно-планировочные решения. Основная цель такого кропотливого анализа — минимизация риска неудачи проекта с точки зрения как незавершенности строительства, так и невозможности продать квадратные метры в расчетном количестве в заявленные сроки».