Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Как оформить ипотечный кредит по программе реновации: порядок действий

Покупка квартиры в рамках программы реновации имеет ряд особенностей – существенные отличия по сравнению со стандартной ипотекой. Все этапы сделки рассмотрим далее.

Выбор квартиры

Чтобы выбрать квартиру, необходимо:

- ознакомиться со списком возможных вариантов, размещенным здесь;

- квартира должна находиться в том же районе Москвы – это обязательное условие;

- осмотреть квартиру лично;

- подать заявление на приобретение жилья в Фонд реновации (ул. Ильинка, 13);

- пока по заявлению принимается решение, можно перейти к получению кредитных средств.

Заявление подается по предварительной записи, заполняется и подписывается в присутствии сотрудника Фонда.

Подача заявки в Сбербанк

Заполнить анкету на получение кредита можно в любом отделении финансового учреждения. Заемщик должен лично обратиться в офис и предоставить: гражданский паспорт, справку о заработке за последнее полугодие, копию трудовой книжки. Если заемщик получает зарплату в Сбербанке, то ему достаточно принести свой паспорт.

Сотрудник банка подробно проконсультирует заявителя по условиям продукта, расскажет по какой схеме будет проходить заключение сделки. После этого необходимо заполнить анкету. В ней указывается только достоверная информация, которая может быть подтверждена документально. Неправдивые сведения могут привести к отказу по заявке.

На нашем портале можно скачать бланк анкеты и образец ее заполнения.

Ожидание решения

Этот этап самый нервный. На принятие решения Сбербанку потребуется 2-3 дня. Заявки зарплатных клиентов обрабатываются намного быстрее – в течение двух дней, но бывает и за два часа. По стандартам учреждения срок рассмотрения заявки не может превышать пять дней.

В первую очередь банк проверит кредитную историю заявителя, затем – данные по работодателю. Далее – определит финансовые показатели и решит, какую сумму кредита готов выдать этому заемщику. Принятое решение озвучит менеджер в телефонном режиме. Ответ банка действует в течение 90 дней.

Подготовка документов

Если Сбербанк согласовал заявку, то клиент может приступать к формированию пакета документов по недвижимости:

- Свидетельство права собственности на жилье или выписка из ЕГРН.

- Справки из ЖЭКа, подтверждающие отсутствие задолженности по оплате коммунальных услуг.

- Копии паспортов всех собственников имущества.

- Технический паспорт на недвижимость

- Независимая экспертная оценка имущества.

Сбербанк принимает отчеты по оценке кредитуемого объекта только от аккредитованных им компаний. Их перечень мы публиковали здесь. Эти организации прошли тщательную проверку и являются профессионалами в своем деле. В данном случае оценка будет действительно независимой.

В ходе рассмотрения заявки Сбербанк может потребовать дополнительные документы, необходимые для принятия окончательного решения.

Проведение сделки

В назначенное время заемщику необходимо прийти в отделение Сбербанка на подписание документов. Менеджер заранее подготовит все бумаги. В частности, клиент должен ознакомиться с кредитным договором и графиком погашения. Ставить свой автограф нужно только после того, как никаких вопросов по ипотеке не осталось.

Подписание договора в Фонде реновации

Заемщику нужно обратиться в Фонд реновации для подписания договора мены или купли-продажи. Клиент должен предоставить оригинал кредитного соглашения, полученного в Сбербанке. На его основании и будет подготовлены бумаги в Фонде реновации.

Регистрация права

Регистрацией права собственности в Росреестре занимаются сотрудники Фонда реновации. Покупатель недвижимости обращается в офис и предоставляет ранее полученные документы. Для внесения данных в Росреестр на сотрудников Фонда выдается клиентом доверенность.

На какой срок можно взять ипотеку? Можно ли гасить ее досрочно?

Законодательно строго определен срок, в течение которого государство готово помогать семьям с маленькими детьми выплачивать ипотеку под низкий процент. Разумеется, казна не в силах «потянуть» расходы весь срок, на который оформляется банковский заем. К тому же планируется, что обращений за этим видом кредитования по льготной ставке будет достаточно много.

Давайте уточним, какие сроки пользования ипотекой под 6% предусмотрены государством. При появлении в семье с 1.01.2018 по 31.12.2022 (во время действия программы):

- второго ребенка – период льготы составит 3 года;

- третьего малыша – на протяжении 5 лет;

- второго, а затем третьего за период, пока программа в действии, – срок суммируется и составляет 8 лет.

Например: Молодая семья с одним ребенком заключили с банком договор и взяли ипотеку на жилье в новостройке в январе 2021 года. Весной 2021 на свет появился второй малыш. Заемщики подают документы на льготное субсидирование, при положительном решении ставка по кредиту снижается до 6% на 3 года – до 2022. Затем в 2021 году у пары появляется на свет третий ребенок, когда еще действует программа, и после заявления банк суммирует срок и в итоге период становится не 3 года, а 8 лет.

Когда льготный период закончится, ставка по ипотеке не должна превысить размер ключевой ставки Центрального банка России на момент заключения договора, увеличенной на 2 процентных пункта. Подсчитать процент пользования ипотекой после того, как закончится период субсидирования, довольно просто, если зафиксировать в памяти ключевую ставку на день оформления кредита.

Например: В январе 2021 года она составляла 7,75 %, то взятый в январе кредит после 3-8 лет (в зависимости от количества детей, рожденных за время существования программы) будет выплачиваться по ставке 9,75 %.

Вопрос о досрочном внесении платежей решается, как и при обычном договоре на ипотеку. Но каждый банк вправе устанавливать свои требования к досрочному погашению. Если вы намерены это сделать, следует обратиться в кредитное учреждение, с которым заключен договор, и обговорить этот вопрос. Условия досрочного погашения должны быть обозначены в кредитном договоре, с которым следует предварительно внимательно ознакомиться.

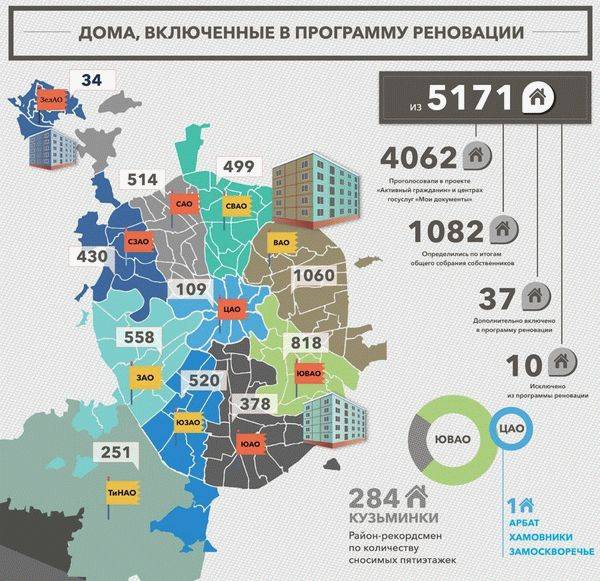

Что такое «реновация»

В последнее время термин «реновация» набирает популярность. Программа реновации – это программа расселения граждан из ветхого малоэтажного жилья. Старые жилые помещения, из которых переселяют жителей, подлежат реконструкции или сносу. Вся программа направлена на улучшение жилищных условий граждан и изменение внешнего облика городов, стремящихся к модернизации.

Плюсы покупки

Все преимущества связаны с возможным попаданием под программу реновации в Москве, то есть переселения из ветхого жилья в новые помещения, пригодные для проживания. Специалисты выделяют следующие преимущества покупки жилья в старых пятиэтажных хрущевках:

- Возможность сэкономить деньги. Стоимость хрущевки в доме под снос ниже стоимости нового, только что отремонтированного жилья. Это значит, что купив жилое помещение в старом доме и попав под программу реновации, покупатель сможет значительно сэкономить денежные средства и остаться «в плюсе», потому что будет переселен в новое жилье, которое стоит значительно дороже. Сумма вложений в данном случае окажется значительно меньше реальной стоимости новой квартиры, в которую гражданин может быть переселен.

- Возможность в будущем получить просторную квартиру. Владельцев тесных комнат в ветхом жилье переселяют в новые, просторные жилые помещения. Таким образом, покупка жилья в старых хрущевках дает возможность не только сэкономить, но и получить просторное жилье без серьезных вложений.

- Возможность получить квартиру с полной отделкой. В большинстве случаев жилье в новостройках сдается без отделки. Это значит, что после приобретения нового жилья, гражданину еще придется потратить большую сумму на ремонт. Как показывает статистика, на ремонт такой однокомнатной квартиры в столице уходит примерно 1 млн. рублей. А вот переселение по программе реновации должно происходить в жилые помещения с полной отделкой.

- Возможность переселения в благоустроенный район. С программой реновации связано возведение рядом с новыми домами объектов социального назначения. К ним относятся школы, детские сады, больницы, поликлиники, спортивные площадки и т.д. Также предполагается благоустройство парков, пешеходной зоны, мест для отдыха. Все это значит, что при переселении из хрущевки гражданин не только станет владельцем новых квадратных метров, но и получит доступ к новым социально-значимым объектам.

Это интересно: Онлайн заявка на кредит в Сбербанке

Риски для покупателя

Нельзя забывать, что у любой сделки есть свои риски. Такие риски есть и у покупки квартиры в доме под реновацию в Москве. Рассмотрим основные из них:

Отсутствие четко закрепленных правил переселения. Гражданин, покупающий жилое помещение, не может знать точно, куда именно его переселят. Переселение может происходить как в тихие и спокойные районы, так и в районы, расположенные рядом с промышленной зоной, что будет не очень приятным сюрпризом для переселяемого гражданина. Также возможно переселение на окраину города, где строятся новые дома. Больше всех в таком случае рискуют те жители, которые хотят переселиться в конкретные районы. Застраховаться от неприятной смены локации в таком случае не получится.

Потеря денежных средств. Несмотря на те преимущества, которые были рассмотрены ранее, покупатель все равно может потерять часть своих денежных средств. Вероятность «потерять в цене» есть в тех случаях, когда купленная хрущевка находится в более ликвидном районе, чем новое жилье, предоставляемое по программе реновации. Однако это происходит не так часто, поэтому вероятность «прогадать» минимальна. Даже если окажется, что стоимость квадратного метра в новой квартире меньше, чем в купленной хрущевке, убытки окажутся незначительными.

Сроки переселения. Все жители домов, попавшие под программу реновации, должны быть переселены, однако сразу переселить всех граждан из старого жилья не получится. Это значит, что кто-то переедет на новую квартиру раньше, а кто-то – позже. Человек, приобретающий хрущевку, не может точно знать, в какие сроки их дом будет расселен. Переселение может затянуться на несколько лет или даже на целое десятилетие (особенно в столице). Поэтому приобретая такую квартиру, нужно четко знать сроки переселения. В противном случае приобретатель может оказаться в невыгодной для себя ситуации.

Возможность отказа от программы реновации. На программу реновации выделяется большое количество государственных и муниципальных денежных средств. Из-за нестабильной экономической ситуации часть средств может понадобиться на другие нужды города или государства, поэтому реновация частично может быть отменена

Важно помнить, что никто не застрахован от попадания в такую ситуацию.

Как получить льготную ипотеку

Подробный порядок действий, если заёмщик подпадает под одну из государственных программ.

Выбираем банк и программу кредитования

Не каждая кредитная организация предоставляет услуги по льготному ипотечному кредитованию. Поэтому необходимо составить список банков, готовых выдать ипотеку по льготе, изучить условия и выбрать два-три наиболее приемлемых варианта.

Обращайте внимание на следующие пункты:

- какова величина льготной процентной ставки;

- полностью или частично погашается первичный взнос;

- условия досрочного погашения;

- наличия штрафных санкций при просрочке.

Рекомендуется посетить каждый из выбранных банков и заручиться согласием на заключение сделки. Вполне вероятно, что какому-то из них вы не будете подходить по тем или иным условиям.

Если вы пользуетесь услугами какого-либо банка и он поддерживает ипотечное кредитование по государственным программам, то в первую очередь обратитесь туда. Обычно банки лояльно относятся к своим клиентам.

Собираем документы и подаем заявку

Фото: https://pixabay.com/illustrations/audit-report-verification-magnifier-4576720/ Оформление ипотеки относится к одной из самых сложных процедур кредитования, поскольку заёмщику необходимо собрать множество документов. Каждый банк может потребовать дополнительно тот или иной документ, но основной пакет является неизменным.

Необходимые документы:

- оригинал и копия паспорта заёмщика;

- копии свидетельств о рождении детей, если они имеются;

- справка о доходах за последние полгода;

- копия трудовой книжки;

- заявка на выдачу ипотеки;

- сертификаты и иные бумаги, подтверждающие льготу.

Определяемся с объектом недвижимости

Оформить ипотеку по льготе можно только на новую квартиру, поэтому особого выбора у заёмщиков нет – рынок вторичного жилья им недоступен.

Каждый банк сотрудничает с определёнными застройщиками, которые могут предложить приемлемый вариант. К тому же у заёмщика будет гарантия, что он избежит мошеннических схем.

Также стоит помнить, что многие льготные программы не позволяют приобретать недвижимость дороже трёх миллионов рублей.

Исходя из вышеназванных условий, поиск оптимальной жилплощади может вызвать некоторые сложности.

Заключаем договор с банком

Кульминационный момент – оформление ипотеки и заключение договора с кредитной организацией.

Внимательно прочитайте все бумаги перед подписанием, обратите внимание на размер процентной ставки, схему платежей, штрафы и пени, условия досрочного погашения кредита – читайте всё, даже (особенно) написанное мелким шрифтом. Не стесняйтесь задавать уточняющие вопросы

Не переживайте, что занимаете время менеджера, даже если он будет недоволен – это ваши деньги, и вы имеет полное право знать, на каких условиях вы оформляете недвижимость

Не стесняйтесь задавать уточняющие вопросы. Не переживайте, что занимаете время менеджера, даже если он будет недоволен – это ваши деньги, и вы имеет полное право знать, на каких условиях вы оформляете недвижимость.

Регистрируем право собственности

Подписанный ипотечный договор даёт право заёмщику приобрести выбранное им и одобренное банком жильё. Оформляется купля-продажа недвижимости, после чего застройщик получает перечисленные банком деньги. Договор купли-продажи обязательно регистрируется в Росреестре.

Кроме того, жильё должно быть застраховано от порчи, стихийных бедствий, аварий коммуникаций и вандализма. Эта процедура обязательна. Вы можете самостоятельно найти страховую компанию, во многих случаях это будет выгоднее, чем воспользоваться услугами по страхованию, предложенные банком.

Желательно также застраховать заёмщика от несчастных случаев, болезней и потери трудоспособности – это дополнительная нагрузка на семейный бюджет, но полная гарантия, что заёмщик и его семья не потеряют квартиру, если возникнет страховой случай.

Фото: https://pixabay.com/illustrations/house-insurance-protect-home-care-419058/

Поскольку квартира, купленная в ипотеку, является собственностью банка до тех пор, пока заёмщик не выплатит весь долг и проценты, на неё оформляется закладная. Она хранится в банке до полного погашения ипотеки и является юридическим подтверждением того, что жильё находится в обременении (под залогом).

Реновация: условия и правила

Приняв решение о необходимости реновации, столичные власти провели специальный опрос. Жители столицы могли выразить свое мнение по поводу участия в проекте или отказа от него. Исходя из мнения большинства жильцов старых домов, определились списки объектов для сноса.

Проект обновления жилфонда реализуется в несколько этапов и включает:

- Формирование стартовых площадок, на которых возводятся жилые строения.

- Переселение жильцов ветхих строений в новые дома.

- Снос старого жилья.

- Строительство на месте снесенных строений очередных новых домов.

Важно! Жителей сносимых объектов недвижимости переселяют в новое жилье, построенное в пределах того же района. В РФ и ранее существовали проекты, направленные на благоустройство и улучшение жилищных условий

Это программы капремонта, а также сноса аварийных строений. Но реновация имеет ряд существенных отличий. Мероприятие более масштабное, охватывающее огромное количество сооружений и многие районы. Если капремонт предполагает восстановление жилья, а снос аварийных объектов – ликвидацию строений, непригодных для жизни, то по реновации сносятся дома, возведенные в определенный период

В РФ и ранее существовали проекты, направленные на благоустройство и улучшение жилищных условий. Это программы капремонта, а также сноса аварийных строений. Но реновация имеет ряд существенных отличий. Мероприятие более масштабное, охватывающее огромное количество сооружений и многие районы. Если капремонт предполагает восстановление жилья, а снос аварийных объектов – ликвидацию строений, непригодных для жизни, то по реновации сносятся дома, возведенные в определенный период.

Отличия заключаются также в:

- Учете мнения жильцов по поводу необходимости сноса того или иного дома.

- Отсутствии экспертиз сносимых домов.

- Гарантии соблюдения интересов граждан (расселение в том же районе, предоставление такого же по площади, но более комфортного жилья).

В программу реновации включали здания, в которых большинство жильцов голосовали за такое решение. Но у людей, которые в свое время отказались от этого варианта, тоже есть возможность поучаствовать в проекте. Для этого нужно организовать общее собрание и набрать больше двух третей голосов за расселение и снос.

Переселение москвичей

Москвичи, проживающие в домах под реновацию, переселяются в квартиры с явным улучшением условий. Существует целый ряд требований к такому жилью. Они касаются наличия лоджий и балконов с остеклением, домофонов и счетчиков, современной отделки ламинатом, плиткой, хорошими обоями. Территория вокруг таких зданий будет благоустроена, на ней обязательно должны быть детские площадки.

Новые дома строятся из современных панельных блоков либо монолита, все они имеют лифты и просторные подъезды. Потолки в квартирах выше, чем в пятиэтажках, а звукоизоляция лучше. Стеклопакеты планируется устанавливать и в подъездах, и в самих квартирах. Лифтовые холлы расположатся на одном уровне со входами в подъезд, что очень удобно для родителей с колясками. Ожидается, что дома будут иметь яркую отделку фасадов. Срок службы строений составит как минимум 100 лет.

На первых этажах и в подвальных помещениях таких сооружений появятся помещения коммерческого назначения. Их предоставят компаниям, которые работали в аналогичных помещениях сносимых домов.

По программе реновации собственникам квартир в устаревших дома предоставляют жилье аналогичной площади с тем же количеством комнат, но с улучшенной планировкой. Кухни и прихожие, санузлы здесь более просторные, чем в «хрущевках». За это доплачивать не придется.

Квартиры в домах взамен сносимых предоставляют бесплатно. Государство даже готово помочь инвалидам, пенсионерам и другим социально уязвимым категориям населения с переездом, компенсировав расходы на транспорт и услуги грузчиков.

Очередники, которые претендовали на улучшение жилищных условий, при переселении получат жилье большей площади с учетом действующих нормативов. Одновременно их снимут с очереди. Жильцам домов, подлежащих реновации, пока не придется платить взносы на капремонт. Все, что уплачено ими ранее, направят на возведение новых зданий по программе обновления жилого фонда.

Важно! От получения нового жилья можно отказаться и получить за него компенсацию, соответствующую рыночной стоимости квартиры

Можно ли получить квартиру по реновации

Программа направлена на улучшение городской среды и создание более лучших условий для жизни. Получить ипотеку могут граждане, которые владеют квартирой в многоквартирном доме, включенном в программу реновации. Причем собственник заключает договор мены/купли-продажи с Фондом, по которому он должен доплатить определенную сумму (именно на нее и выдается ипотечный кредит).

Требования к заемщикам и созаемщикам

Заемщики должны отвечать таким требованиям:

- полная дееспособность;

- возраст 21-75 лет;

- официальное трудоустройство;

- стаж на текущем месте от полугода;

- общий стаж не менее 12 мес. (за последние 5 лет);

Допускается привлечь максимум 3 созаемщика. Это физические лица, граждане России, которые официально трудоустроены и могут подтвердить свой доход. Если квартиру приобретает супруг, то его супруга становится обязательным созаемщиком, даже если она не соответствует указанным требованиям (за исключением случаев, когда она не является гражданкой РФ либо наличия брачного контракта с определенными условиями).

Требования к недвижимости

Новый объект недвижимости должен быть включен в программу реновации. Это квартира, которую приобретает гражданин (собственник старого жилья) по договору меня с доплатой. Причем она может находиться только в том районе Москвы, где находится и прежний дом («хрущевка»).

Предложение Сбербанка под реновацию

Как главный российский банк, отвечающий за приведение государственной политики в действие, Сбербанк не приостановил кредитование реновационной недвижимости. Указанное учреждение предлагает достаточно высокие шансы получения кредита под залог квартиры в старых пятиэтажках. Это во многом обусловлено его согласием на сотрудничество с жильем не только в новостройках, но и на вторичном рынке.

Для получения ипотеки в Сбербанке под залог квартиры, которая стоит в очереди на реновацию, достаточно получить согласие кредитора на замену объекта залога в будущем. Насколько далекое это будет будущее, также нужно указать, исходя из списка домов, которые планируется снести. Его можно найти в публичном доступе на официальных сайтах администрации или исполнительных комитетов районов Москвы.

Банк не выдвигает какие-то дополнительные требования к клиентам для предоставления согласия на замену залоговой недвижимости. Более того, планируется, что процедура будет производиться автоматически по заранее составленному соглашению о переходе. Это приложение к основному договору призвано гарантировать соблюдение всех прав и обязанностей заемщиков и самим кредитором. Все сведения по недвижимости Сбербанк будет получать самостоятельно по запросам в Росреестр, т.е. клиенту не придется снова приносить документы уже на новую квартиру.

В случае, если новое жилье будет оценено на большую сумму, нежели предыдущее, условия договора меняться не будут. Это, конечно, не в пользу клиентов, но такое положение обусловлено тем, что требования по договору не подлежат пересмотру.

По последним сообщениям Сбербанк на сегодняшний день только готовит специальную кредитную программу для ипотеки квартир в домах под реновацию. Вторичное жилье, особенно в старых хрущевках, не имеет большого спроса для населения, оформляющего ипотечный займ, но среди клиентов банка такие все же имеются. Поэтому новое предложение призвано обеспечить выгодные условия и для кредитора, и для заемщиков.

Для подробной консультации по условиям кредитования реновационного жилья или изменениям условий уже действующего договора ипотеки в Сбербанке можно обратиться в круглосуточный контактный центр по бесплатному номеру 900. Получить сведения относительно доступных программ кредитования можно в любом отделении банка.

Условия кредитования в Сбербанке

Начнем с общих. Итак, кредит под реновацию предоставляется в размере от 300 000 рублей сроком от 1 до 30 лет по базовой ставке в 10,8 %

При этом кредитная организация акцентирует внимание на следующих моментах:

- Отсутствие комиссии за выдачу займа;

- Обязательное оформление залога на приобретаемый объект;

- Минимальная величина взноса не менее 20% от стоимости приобретаемого жилья;

- Предельная величина займа не должна превышать: § 80% договорной стоимости приобретаемой квартиры;

- § 80% оценочной стоимости приобретаемой квартиры либо иного объекта недвижимости, передаваемого в залог.

Теперь, что касается специфических особенностей. Здесь кредитор предъявляет следующие требования:

- Кредит выдается исключительно на приобретение жилья в рамках программы реновации;

- Обязательное страхование объекта недвижимости, передаваемого в залог (в случае отказа от страховки банк оставляет за собой право повысить ставку по ипотеке);

- Для получения необходимой суммы потребуется проведение оценки залогового жилья. Оценка осуществляется лицензированными специалистами на платной основе. При этом предварительно в Фонд реновации передаются следующие документы:

- свидетельство о регистрации права собственности на квартиру или иной подтверждающий права собственника документ (например, выписку из ЕГРП);

- правоустанавливающий документ на оцениваемый объект (документ, на основании которого произошел переход или регистрация права, например, договор купли-продажи, договор мены, договор дарения или свидетельство, подтверждающее факт приватизации жилья);

- документ, подтверждающий право пользования квартирой, если объект не в собственности (в данном случае предоставляется договор социального найма).

Непосредственно для проведения оценочных работ предоставляется экспликация (пояснение к архитектурному проекту) или поэтажный план жилого помещения. Вместо любого из озвученных документов разрешается предоставить техпаспорт на квартиру. Перечень дополнительных документов необходимо уточнить в банке либо у оценочной компании.

Возможно будет интересно!

Обмен ипотечной квартиры. Какие варианты есть у заемщика

Набор требований, предъявляемых кредитором к потенциальным заемщикам включает следующие:

- гражданство РФ;

- на момент оформления кредита заемщику должно быть не менее 21 года, а на момент погашения займа – не более 75 лет (65 лет, если ипотека оформляется без подтверждения дохода);

- наличие стажа не менее полугода на момент подачи заявки и не менее года общего стажа за последние пять лет (исключение составляют зарплатные клиенты).

И последний, пожалуй, самый важный момент, касается процентной ставки по ипотеке под реновацию.

Сбербанк предлагает следующие варианты:

- 10,5 %, если заемщик пользуется зарплатной картой Сбербанка;

- 10,8 % предлагают заемщикам, соответствующим основным требованиям банка;

- под 11,1 % кредитуются заемщики, не в состоянии документально подтвердить свой доход при условии внесения первоначального взноса в размере не менее 50%.

Важно отметить, что Сбербанк категоричен по отношению к клиентам, имеющим плохую кредитную историю, в связи с чем возникает вопрос: кому доступна ипотека под реновацию и какие банки ее дают? К сожалению, среди банков-участников числятся только 3 кредитных организации, каждая из которых выдвигает свои условия кредитования. Однако, учитывая то, что предметом залога может выступать жилье в доме, подлежащем сносу, рассчитывать на одобрение кредита с плохой кредитной историй не стоит

В целом, требования кредиторов схожие. Более существенно отличается лишь ставка, которая в Газпромбанке составляет 10,5 % годовых, а в банке Возрождение – 9,2 %

Однако, учитывая то, что предметом залога может выступать жилье в доме, подлежащем сносу, рассчитывать на одобрение кредита с плохой кредитной историй не стоит. В целом, требования кредиторов схожие. Более существенно отличается лишь ставка, которая в Газпромбанке составляет 10,5 % годовых, а в банке Возрождение – 9,2 %.

Можно ли купить квартиру в доме под реновацию?

На основании региональных и федеральных нормативно-правовых актов покупать квартиры в таких домах разрешено.

Можно ли купить комнату?

По программе реновации новое жилье получают и владельцы комнат (дольщики). Продавать и покупать долю в недвижимости разрешается наравне с отдельной квартирой.

Какие существую риски?

- По закону участник программы должен подписать с Фондом реновации соглашение о том, что в течение нескольких лет сможет оформить новое жилье в собственность. Но если Фонд будет ликвидирован, то стать законным владельцем не получится. Предпосылок для этого сейчас нет, но при изменении экономической ситуации они могут появиться.

- Продать полученную квартиру моментально не удастся, поскольку в собственность она перейдет не сразу. Процесс регистрации может затянуться до полугода из-за бумажной волокиты.

- При продаже квартиры, купленной в период с 01.01.2016 и по 31.12.2019, ее владелец должен заплатить НДФЛ, если продаст ее в течение 5 лет. Для квартир, купленных до 2016 или после 2020 года, этот срок – 3 года. Но для программы реновации предусмотрены отдельные условия. В срок владения новой недвижимостью засчитывается и период, в течение которого в собственности находилось прежнее жильё в хрущевке. Это упрощает перепродажу, тем не менее какое-то время после переезда придется подождать, чтобы не платить 13% налога.

- До сих пор не утвержден график сноса домов по реновации 2020-2025, поэтому точный срок получения новой квартиры неизвестен и может растянуться на 5-10 лет. Третья волна переселения начнется после возведения новостроек на месте бывших пятиэтажек, а для этого их нужно полностью расселить, снести и подготовить стройплощадку.

- Также существует риск массовой застройки, как считают эксперты по недвижимости. Если на стартовых площадок вместе с домом для переселенцев будут возводить еще три-четыре высотки для коммерческих продаж, то количество предложений на рынке будет завышено и цены придется снижать.

- И наконец, объект могут исключить из программы. Инициативная группа жильцов может провести собрание и устроить переголосование. Если более 2/3 собственников откажется от участия в жилищной реформе, то предыдущее решение можно обжаловать, и дом вычеркнут из списка реновации.

Стоит ли покупать квартиру под реновацию в Москве?

Смысл приобретать такое жилье есть:

- появляется возможность получить квартиру комфорткласса в современном доме;

- она по закону будет отвечать всем санитарным требованиям и жилищным нормам;

- улучшится инфраструктура в районе проживания;

- цена нового жилья в любом случае будет больше, чем вы заплатили за старую квартиру.

Требования к заемщику

При предоставлении ипотечного кредита по Программе реновации Сбербанк устанавливает следующие требования к физлицам:

- кредитуются только граждане РФ;

- заявитель является владельцем квартиры в доме, включенном в программу реновации в Москве (при наличии Договора мены с доплатой);

- заявитель, проживающий по условию социального найма в муниципальном жилье, и желающий приобрести за доплату большую площадь, чем ему предоставляется при переселении (на основании договора купли-продажи с доплатой);

- возраст заемщика – минимум 21 год (на момент выдачи займа), максимум – 75 лет на момент выплаты долга (для москвичей, оформляющих ипотеку по 2-м документам, установлена возрастная планка – 65 лет);

- трудовой стаж заемщика – 1 год непрерывного стажа за последние 5 лет и полгода на текущем месте работе (на «зарплатников» Сбербанка это условие не действует).

Сбербанк при выдаче ипотеки, в том числе и по Программе реновации, особенное внимание уделяет состоянию кредитной истории заявителя и его платежеспособности. Эти показатели являются определяющими при принятии кредитором решения

В банке придерживаются правила, что ежемесячные выплаты не должны превысить половину ежемесячного дохода кредитозаемщика. При недостаточном уровне заработной платы заявитель может улучшить свои шансы следующим образом:

- Помимо зарплаты указать свой неофициальный доход, если он имеется (его не требуется подтверждать документально).

- Привлечь созаемщиков – допускается привлечение не более 3-х физлиц. Их заработок будет учтен при расчете кредитной суммы. Супруга или супруг автоматически выступают в роли созаемщиков, независимо от их возраста или платежеспособности. Исключением является только наличие брачного договора или, если супруга (супруг) не является российским гражданином.

Дома, исчерпавшие свои ресурсы заменяются новыми, красивыми и качественными высотками