Свободный доступ к деньгам или замораживание на определенный срок?

И последний момент, который необходимо учесть в своей стратегии накопления денег — нужна ли вам возможность быстро, в любой момент изъять накопленную сумму или нет. Во многом это зависит от цели, на которую вы хотите накопить деньги. К примеру, если это покупка квартиры — момент изъятия средств очень неопределенный, он зависит от того, когда вам подвернется нужный вариант. А если поездка на отдых — она, вероятно, запланирована на какую-то точную дату, тут срок более конкретный: раньше деньги вряд ли потребуются, но и позже уже будут не столь нужны.

Предлагаю выделить 3 группы инструментов для создания накоплений, исходя из скорости возможного вывода средств.

1. Инструменты со свободным выводом средств. Сюда относится иностранная валюта, «текущие депозиты» (вклады с возможностью снятия), и другие инструменты, вывести средства с которых возможно на протяжении 1-5 дней.

2. Инструменты с ограниченным выводом средств. Сюда относятся инструменты, вывод средств из которых занимает определенное время, от 1 недели до 1 месяца, либо же возможен только в заранее установленные договором периоды (например, интервальные ПИФы, депозиты на месяц с автопролонгацией, ценные бумаги, требующие прохождения определенной процедуры при продаже и т.д.)

3. Инструменты, досрочное изъятие средств по которым невозможно или труднодоступно. Например, если досрочное изъятие карается штрафом или полной потерей дохода. Сюда можно отнести долгосрочные депозиты (досрочное расторжение вклада грозит полной потерей процентов), вклады в закрытые ПИФы, недвижимость, долгосрочное накопительное страхование, негосударственные пенсионные фонды и т.д.

Хочется также обратить внимание на то, что свободный вывод средств — это не всегда хорошо, как может показаться на первый взгляд. Быстрый доступ к своим накоплениям — это всегда большой соблазн потратить их на решение каких-то сиюминутных проблем, тем самым, отодвинув достижение поставленной цели, на реализацию которых они предназначались

Теперь вы знаете, как правильно осуществлять накопление денег, на какие вопросы необходимо ответить, как подбирать инструменты для размещения и наращивания денежных средств.

Постановка реальных целей – первый шаг к успеху

Прежде чем приступить непосредственно к процессу накопления, нужно определиться с конкретной целью.

Какую квартиру Вы хотите, количество комнат и квадратных метров, наличие или отсутствие ремонта, район проживания, окружающая инфраструктура и прочее.

Здесь важно быть честным с собой и «протягивать ножки по одежке». Если, работая простым экономистом в Твери, Вы упорно мечтаете о трехкомнатной квартире в центре Москвы, не желая рассматривать иные варианты, вряд ли Вашим планам суждено сбыться

Конечно, мечтать не вредно, а разумно завышенные цели призваны стимулировать нас на новые достижения.

Однако заведомо утопические мечты ничего, кроме комплексов и депрессии Вам не принесут.

Определите примерный диапазон цен на интересующие вас предложения и накиньте процент инфляции на ближайшие 2-3 года. Именно за этот срок мы постараемся скопить нужный капитал.

Выберите приемлемый для Вас способ приобретения недвижимости. Это позволит примерно рассчитать итоговую сумму, а также величину первоначального взноса или необходимых ежемесячных платежей.

Получив определенную, хоть и приблизительную цифру, приступаем к аккумулированию средств. Для удобства вычисляем ежемесячную сумму нужных накоплений, исходя из общего запланированного периода времени.

Основные аспекты накопления средств на квартиру

Накопление средств складывается из двух составляющих:

- Ежемесячное внесение определенной суммы, которая осталась с зарплаты.

- Сохранение сбережений от инфляции.

Но стоит ли тратить столько времени на накопление, когда сейчас можно оформить ипотеку и переехать в собственное жилье? Все зависит от обстоятельств, часто такой вариант обоснован и имеет множество преимуществ.

За кредит вам придется переплатить и это основной недостаток сотрудничества с банками. Например, ставка составляет 15 процентов, срок возврата ― 15 лет.

Путем простых вычислений получается 225 процентов, то есть вы могли купить не одну квартиру, а три, если учитывать все платежи за эти годы.

Но не надейтесь быстро собрать необходимую сумму, если вы не имеете огромного дохода. Приготовьтесь, что даже при лучшем раскладе этот процесс займет не менее пяти лет, так что придется набраться терпения.

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

- Мы научимся жить не одним днем, а думать о будущем, пусть первое время и не таком отдаленном. Аппетит приходит во время еды.

- Сможем планировать крупные покупки заранее, не ожидая большой премии или дедушкиного наследства.

- Освоим финансовую дисциплину, которая повысит ответственность и в других сферах жизни.

- Научимся жить экономно и не тратить все заработанные деньги на необязательные покупки.

- Обретем внутреннее спокойствие и душевное равновесие, потому что с приобретенными навыками, мы выживем и при скромных доходах.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Что нельзя делать

В интернете можно встретить множество советов, как быстро разбогатеть. Они действительно помогают заработать на квартиру, но только владельцам сайтов за счет доверчивых посетителей.

В разряд сомнительных способов можно отнести:

- игру в онлайн-казино. Особенно в рулетку. Даже самая совершенная система не позволяет получить доход. Личный опыт автора тому подтверждение – находясь в США некоторое время, он, стартовав со 100$, благодаря системе доводил выигрыш до нескольких тысяч американских бумажек. Но получить их так и не смог. Владельцы сайтов в категорической форме отказывались их выплачивать, заявляя, что честно обыграть рулетку невозможно. Следовательно, были нарушены правила со стороны игрока;

- покер – сайты всегда платят выигрыш, но побеждают единицы. Их выигрыш как раз и состоит из денег основной массы желающих быстро разбогатеть. Здесь нужно мастерство, которое оттачивается долгие годы (единицы рождаются с даром играть в покер) и немного везения;

- ставки на спорт. Можно угадать результат матча несколько раз подряд. Но делать это на постоянной основе, если только нет дара предвидения, как у Мессинга, невозможно;

- участие в финансовых пирамидах. Прибыль получают только авторы аферы и первые 5-10 процентов участников. Но кто гарантирует, что, вложив деньги, клиент окажется в этой заветной части участников пирамиды;

- самостоятельно или через брокеров играть на бирже Форекс – вероятность потерять сбережения выше 80% (прим. ред.: лично у меня товарищ там заработал 30 миллионов, а потом успешно потерял 33 с небольшим). Объяснение простое – кто-то получает доход, кто-то проигрывает. Ведь на бирже нет спонсоров;

- инвестировать сомнительные стартапы;

- участие в различных платных курсах по быстрому обогащению. Во-первых, все это можно найти в свободном доступе в интернете, во-вторых, это простой развод наивных россиян.

Кроме этого, желательно отказаться от легального, проверенного метода получения дохода: банковские вклады позволяют заработать, но инфляция практически всю доходную часть обесценивает.

От ипотеки также желательно отказаться. Мало кто задумывается о том, что ипотечный кредит забирает у семьи примерно две такие же квартиры, купленные на банковские деньги.

Банковские депозиты

Сегодня это самый традиционный способ вложения средств, которыми вы располагаете. Например, вам удалось скопить определенную сумму (100 000 – 200 000 рублей). Вы можете положить их на депозит и пополнять сумму каждый месяц, при этом она сама будет расти по мере того, как к ней будут прибавляться проценты.

Но, в данном случае максимально важно выбрать действительно надежный банк. Как это сделать? Просто руководствуйтесь такими основными критериями, как:

- Объем активов финансового учреждения;

- оценка международных рейтинговых агентств;

- величина процентной ставки;

- место в системе кредитных организаций (формируется Центробанком).

Как вариант, вы можете поспрашивать у друзей и знакомых, каким учреждениям они доверяют, какой прибылью пользуются, как быстро им удалось собрать нужную сумму. Не относите свои с таким трудом заработанные деньги в первое попавшееся учреждение. Тогда и как накопить денег на квартиру, станет более простым и прозрачным заданием.

Копим на стартовый взнос

Но жить хочется не там, где получается, а там, где мечтается. Первый шаг к покупке собственной квартиры — найти нужную сумму для стартового взноса, чтобы купить её в рассрочку или по ипотеке.

«Обычно на первом этапе требуется 20–30% от полной стоимости жилья, — рассказывает завкафедрой ипотечного жилищного кредитования и страхования Финансового университета при Правительстве РФ Александр Цыганов. — Накапливать эту сумму спокойнее на банковских вкладах. Супруги не старше 35 лет, нуждающиеся в улучшении жилищных условий, могут рассчитывать также на госсубсидию

Но, прежде чем ею воспользоваться, важно взвешенно оценить свои силы. Иначе есть опасность не справиться с финансовым графиком и жильё потерять

Не советую также брать для стартового взноса потребительский кредит. Ведь потом придётся отдавать сразу два кредита».

Субсидия в рамках федеральной программы «Молодая семья — доступное жильё» составляет 35% от рыночной цены квартиры, если у супругов нет детей, а при их наличии — 40%. Но выдаются эти средства в виде сертификата на приобретение жилья, который нужно использовать за 9 месяцев.

Разрешается вкладывать в жильё и материнский капитал. Им можно оплатить часть суммы покупки, а можно использовать его для погашения ипотеки.

Как изменится ипотека для молодых семей? Подробнее

Как копить деньги на квартиру?

Для того чтобы успешно, максимально быстро и комфортно накопить необходимую сумму для первоначального взноса за квартиру нужно придерживаться всего 3-х простых правил:

- Больше зарабатывать.

- Меньше тратить.

- Инвестировать.

Больше зарабатывать

Это самый сложный способ. Деньги на дороге не валяются и никто просто так их вам не даст. Менять работу на более высокооплачиваемую не у всех получиться, тем более сразу. Поэтому здесь возможны только следующие варианты.

Подработка, как на основном месте работы, так и на стороне

Не важно, что доход будет не сопоставим в разы, с вашей основной заработной платой. Здесь главное приток дополнительных денег

Например, вы решили откладывать ежемесячно по 20 тысяч в месяц. Вам нужно накопить 500 тысяч. С таким уровнем вам потребуется примерно 2 года. Если у вас будет подработка, которая способна приносить дополнительно по 10 тысяч рублей в месяц, то ежемесячный вклад составит уже 30 тысяч и срок накопления сократится на 30% и составит 1 год и 4 месяца.

Разовые заработки. Не следует пренебрегать таким способом получения дохода. Дополнительные несколько тысяч хоть и небольшая сумма, но все равно приближают вас к заветной цели. Заработок в интернете, сдача крови за деньги – таким нехитрым способом может зарабатывать каждый.

Еще одним хорошим способом ускорить накопления будет откладывать сразу все незапланированные и внезапные доходы. Дали вам дополнительную премию, повысили зарплату, выиграли в лотерею, нашли кошелек на улице в конце концов: все это может идти сразу в копилку.

Продать что-то ненужное. Здесь тот же самый принцип, что и в предыдущем пункте. Дополнительные “лишние” деньги ускорят срок накопления. Что можно продать? Все что угодно: начиная от мелочи, старый телевизор, компьютер, телефон, мебель, до вполне серьезных и дорогостоящих вещей. Возможно у вас есть гараж, дача, машина. Здесь именно вам нужно расставить для себя приоритеты: отказаться от чего либо, но в результате ускорить покупку желанной квартиры.

Меньше тратить

Чтобы начинать откладывать деньги, нужно чтобы они были. И здесь главную роль в достижении играет планирование семейного бюджета. Если вы думаете, что нужно будет считать каждую потраченную копейку и вести учет всех расходов и доходов, расслабитесь. Есть намного более простое решение.

Существует достаточно много различных способов откладывать деньги. Обычно люди делают это немного неправильно. После получения зарплаты в течение месяца они стараются экономить, а в конце, все что осталось откладывают. Как показывает практика, отложить удается не совсем ту сумму, на которую рассчитывали. Она обычно может быть в разы меньше нужной.

Небольшое изменение порядка действий даст вам нужный положительный эффект.

А с оставшейся суммой вы вольны распоряжаться по своему усмотрению. Парадокс заключается в том, что зная, что у вас осталось чуть меньше денег, вы все равно довольно комфортно сможете прожить на эту сумму.

Оставшиеся деньги лучше использовать по некоторым правилам, которые способны существенно облегчить вашу жизнь, правильно и равномерно распределить текущие расходы.

Что это за правила?

- правило 4-х конвертов;

- система kakebo;

- метод 6-ти кувшинов.

Естественно, если вы планируете быстрее накопить деньги, вам все же придется урезать свои расходы и начать экономить. Начинать лучше всего с самых расходных частей бюджета, даже малая оптимизация которых будет давать более ощутимый результат, чем сильное ограничение по малым статьям расходов. Например, если вы ходите в фитнес зал и тратите 2 тысячи в месяц, а походы в кафе и рестораны “уносят” с вас 10 тысяч, то естественно лучше не отказываться от спорта, а уменьшить расходы на кафе.

Инвестировать

Если планируемый срок накопления на первоначальный взнос более 3 месяцев, то все деньги нужно заставить работать и приносить дополнительный доход. Здесь самое главное для вас должна быть надежность вложений. Поэтому оптимальным будет только банковский вклад. И обязательно в крупнейшем банке, дабы исключить возможность отзыва лицензии во время хранения денег в виде депозитов.

Вы конечно немного проиграете в доходности, но зато со 100% гарантией будете уверены, что к назначенному сроку деньги будут у вас на руках.

Что даст вам банковский вклад? Небольшую прибавку к вашей основной сумме. По крупнейшим банкам это около 6% годовой доходности. Открывайте вклад с возможностью пополнения и ежемесячной капитализацией процентов.

В некоторых случаях логичнее будет открывать вклад именно в том банке, в котором вы планируете брать ипотечный кредит. Для своих клиентов у многих банков есть программы лояльности, когда кредит вы можете получить по чуть сниженным ставкам.

Возможно ли обойтись без ипотеки

Как накопить деньги на квартиру и не взять ипотеку — эта проблема мучает многих людей. Некоторые сомневаются, что это возможно. Но купить квартиру и не прибегнуть к ипотечному кредитованию можно.

Ипотечный кредит стал чуть ли не самым распространенным вариантом для приобретения жилья.

Однако многие заемщики знают, что это не всегда выгодно:

- первоначальный взнос;

- большие ежемесячные выплаты;

- конечная переплата.

В Москве

Как показывает практика. человек со среднестатистической зарплатой для крупного города — 30 000-60 000 рублей — сможет накопить на квартиру уже по истечении 5-7 лет, не оформляя кредит. В зависимости от общего дохода семьи и выбранного района, характеристик квартиры эти сроки могут варьироваться и сокращаться. При этом нет необходимости отказывать себе во всем в период накопления, можно только уменьшить ненужные затраты.

В регионе

В регионах цены на квартиры гораздо меньше. Некоторые жители мегаполисов стремятся покупать жилье в провинции из-за свежего воздуха, меньшей суеты и стоимости. Средняя зарплата — 25 000-30 000 рублей — будет достаточной, чтобы накопить на стандартную двухкомнатную квартиру за 4-5 лет. Сроки реализации плана также меняются в зависимости от выбранного жилья и изменения дохода.

Как скопить с небольшой зарплаты

Независимо от размера заработной платы для накопления средств придется приложить массу усилий. Это касается и людей с маленьким доходом. Часто люди спрашивают, как накопить на квартиру с зарплатой 20000 рублей или 30000, если приходится оплачивать счета и жить, реально ли это. Это возможно, но для осуществления комфортной жизни без ограничения себя даже в самых необходимых вещах придется увеличить получаемый доход. Способов — масса, главное — иметь желание и терпение.

Многое зависит от местности проживания. В регионах меньше цены на продукты, транспорт и аренду квартиры, в некоторых областях зарплата 20 000 считается средней, и откладывать некоторую часть из нее не составляет особых усилий, чего не скажешь о крупных городах.

Для осуществления своей задумки не стоит забывать, что откладывать 5-10 % от дохода — первые шаги на пути к покупке собственного жилья. Кроме того, в течение месяца многие люди тратят значительную часть зарплаты на нужные покупки. Главное, верить в себя, и все получится.

Видео

В этом ролике можно узнать о роли планирования бюджета в процессе накопления и личный опыт девушки в покупке квартиры.

Ставим перед собой цель и не сходим с курса

Перед тем, как приступить к накоплению средств, необходимо поставить перед собой четкую цель. Чем конкретнее она будет сформулирована, тем легче будет ее достигнуть. Если о стоимости жилья известно заранее, то нужно просчитать, сколько денег можно будет откладывать ежемесячно и сколько времени уйдет на сбор всей суммы.

Если срок сбора средств значительно превышает ожидания, а квартиру хочется приобрести поскорее, то желательно поискать пути увеличения доходов или получения дополнительной прибыли. Благо, сегодня существует множество способов приумножить свой капитал. Какие именно? Читайте дальше!

Как сохранить часть зарплаты?

Основная причина постоянной нехватки денег у многих людей ― их высокие потребности. Они растут вместе с доходом, сколько бы вы не получали, средств все равно не будет хватать, если вы не научитесь контролировать расходы.

- Первым делом начните вести семейный бюджет, учитывать все доходы и расходы. Придется тратить часть зарплаты только на действительно необходимые покупки, отказаться от частого посещения ресторанов и кафе, приобретения не очень нужных вещей в данный момент.

- Рассчитайте, какая сумма потребуется для полноценного существования и старайтесь не превышать ее. Все, что останется от семейного бюджета, следует переводить в сбережения. Чем больше вы сможете откладывать каждый месяц, тем быстрее добьетесь поставленной цели.

- Не покупайте лишнего. Откажите себе в вещах, которые не нужны в данный момент. Если появились свободные деньги и их некуда потратить, то отложите их из кошелька в общие накопления.

- Составьте постоянный бюджет и придерживайтесь его. Цены повышаются не так значительно, так что пересмотр и пересчет суммы на существование можно проводить два раза в год, с учетом текущей ситуации и стоимости основных товаров. Не превышайте установленный предел, это должно стать для вас основным правилом.

- Никогда не берите даже маленькой суммы из накоплений. Они должны стать неприкосновенными, считайте, что их просто нет. Если допустить это один раз, то в дальнейшем использование сбережений на другие цели войдет в привычку.

- Главное ― правильно поставить цель. Вы должны точно осознавать, для чего идете на все эти ограничения и каким будет итог. Цель начнет удерживать вас от соблазна купить что-то лишнее в магазине и позволит ускорить процесс. Но нужно понять для себя, насколько она на деле важна. Стоит ли покупка квартиры того, чтобы урезать потребности?

- Если вам сложно контролировать расходы, то следует исключить контакт со сбережениями вовсе. Лучше создать вклад, без возможности снимать наличные на протяжении всего срока. Когда у вас не будет доступа к средствам, то лишние траты исключены.

- Откажитесь от оплаты покупок банковской картой. Она создает иллюзию легкости данного процесса, ведь вы не отдаете собственные деньги, а просто совершаете несколько нажатий кнопок. Но люди, которые давно пользуются картами, понимают, что цифры в счете ― это такие же средства.

Важно осознать ценность финансов. Чтобы уберечь себя от лишних трат, необходимо задуматься, сколько пришлось трудится

Жадность присутствует в каждом человеке, а когда осознаешь всю тяжесть заработка, то и отдавать деньги не хочется.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами. Financer.com предупреждает: ! Ни в коем случае нельзя брать кредиты под подобные инвестиции ! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов. ! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

Оптимизация бюджета

В данном случае речь не идет о том, чтобы сэкономить за счет качества жизни. С точностью наоборот – оптимизация — это метод улучшить свое финансовое состояния без ущерба для интересов членов семьи. Давайте разберемся с этим эффективным инструментом поближе.

1. Личная бухгалтерия

Ежедневный учет дохода и расхода и нахождение здорового баланса потребуется на весь период до достижения цели и приобретения жилья на собственные средства, при отказе от ипотеки.

Уже по итогам первой недели учета расходов легко обозначатся постоянные потребности всех членов семьи, которые требуют обязательных расходов и та сумма, которая была потрачена бессмысленно, на вещи, без которых легко обойтись. Например,

- Отказаться от привычек, которые кроме вреда ничего не дают. Экономия на табаке, алкоголе. По данным исследований (http://agydar.ru/финансовая-выгода-трезвости-отказа-о.html) отказ от табака и алкоголя повышает качество жизни семьи в 1,5 раза!

- Отказ от питания в системе общепита. Это позволит перераспределить бюджет в пользу покупок здоровых продуктов и домашнего питания, стоить будет ниже, а качество жизни повысит значительно для всех домочадцев.

Оценка доходов и расходов изо дня в день поможет выработать навык управлять деньгами, перераспределяя их из убыточных статей в доходные.

2. Определение черных дыр в бюджете

Учет расходов поможет определить черные дыры в бюджете, трату на ненужные вещи. Каждодневный учет движения средств позволит экономить деньги, обозначить порог рациональных расходов и диапазон свободных средств, которые легко инвестируются в достижение цели – покупку жилья. Какие могут быть источники высвобождения средств для формирования доходной части бюджета?

- Пересмотрите гардероб, откажитесь от лишних вещей.

- Откажитесь от съема жилья, если это возможно, на период стратегии. Стоимость аренды станет значительным фактором сокращения периода накопления жилищного капитала.

- Оцените отчет о бюджете за месяц и выявите те затратные позиции, от которых можно избавиться.

Может оказаться, что оптимизация расходов позволит даже не обращаться к поискам дополнительных источников и приблизит к мечте о собственном доме у моря, в деревне либо за городом!

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

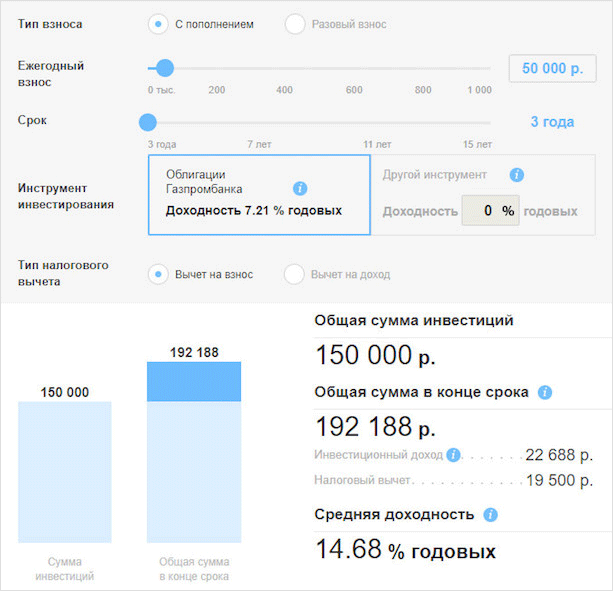

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Страхуем накопления

В последнее время в нашей стране стала пользоваться популярностью услуга по страхованию вкладов. Она дает возможность сохранить сбережения в случае банкротства кредитного учреждения. Сегодня практически каждая страховая компания предлагает подобный сервис, однако многие вкладчики не спешат им воспользоваться.

Связано это с тем, что за страховой полис нужно платить, а риск банкротства того или иного банка, вроде, не так уж и велик. Так, люди с целью экономии средств пренебрегают возможностью застраховать свои накопления, тем самым подвергая себя опасности потерять все в случае серьезного экономического кризиса.

Основные аспекты накопления средств

Копить деньги могут далеко не все люди. Эта способность связана напрямую с умением организовывать свою жизнь и самодисциплиной. В процессе накопления денежных средств нет ничего сложного, достаточно просто систематически откладывать часть дохода и не тратить ее.

Перед тем как начать копить деньги, человеку следует ответить на два вопроса. Во-первых, какова цель накопления средств (в данном случае она достаточно четкая — это покупка квартиры). Во-вторых, как правильно это сделать, чтобы не ограничивать себя и в то же время получать ощутимый результат.

Проблемы

В процессе накопления сбережений большинство людей сталкивается с некоторыми проблемами.

Основные трудности:

- Риски хранения. Наиболее безопасный способ хранения денег — это банк, хотя даже в этом случае существует вероятность потерять вклад, но она крайне незначительна. Можно распределить свои деньги в несколько надежных банковских учреждений, чтобы не превышать гарантированно застрахованный минимум.

- Инфляционные риски. Инфляция может уменьшить прибыль от вложений. Именно из-за этого многие задумываются об инвестициях. Но и в этом случае риски даже повышаются (нет гарантии того, что цена на инвестируемый продукт не упадет в будущем).

- Психологические ошибки. Некоторые люди придерживаются тактики — откладывать деньги, оставшиеся после большого количества «обязательных» затрат. Такого быть не должно, откладывать деньги нужно сразу, это не должна быть огромная сумма, достаточно и 5-10 процентов, если существует сильная потребность в деньгах на данный момент.

- Срыв и трата накопленных средств. В таком случае невозможно приблизиться к осуществлению своей цели. Деньги должны быть в целости и сохранности, за исключением серьезных проблем (например, связанных со здоровьем).

- Ухудшение качества жизни. Не стоит впадать в крайности и откладывать большую часть своего дохода. Следует придерживаться золотой середины — откладывать некоторый приемлемый процент, распределяя средства так, чтобы часть сохранялась на среднесрочную перспективу, а остальное — как стратегический запас.

Возможности

Накопление денежных средств на покупку квартиры самостоятельно имеет несколько плюсов.

Преимущества:

- Для оформления ипотеки необходимо внести первоначальный взнос. Самостоятельные накопления позволяют совершить покупку в любое время, когда захотите.

- Ипотечный кредит подходит далеко не всем, ведь придется каждый месяц относить банку определенную сумму. Банку совершенно не важны проблемы с финансами (получить отсрочку можно только в самых тяжелых случаях, например, увольнение с работы, и после предоставления справок). При самостоятельном накоплении нет никаких рисков, можно откладывать столько, сколько это возможно в данный промежуток времени.

- В случае серьезных проблем есть начальный капитал, так называемый страховой запас.

- Сокращая некоторые расходы, накопить на квартиру можно достаточно быстро, при этом не переплачивая банку проценты.

- Процесс накопления делает человека более организованным и дисциплинированным, позволяя двигаться к своей цели шаг за шагом.