Общая информация по имущественным налоговым вычетам

Возможность оформить имущественный вычет и компенсировать часть затрат на покупку жилья распространяется на следующие виды расходов:

- Строительство или приобретение жилой недвижимости или участка под ее строительство;

- Погашение процентов по целевому или ипотечному кредиту на покупку жилья.

Максимальная сумма расходов на строительство или приобретение жилой недвижимости, которая является базовой величиной для имущественного вычета, составляет 2 000 000 рублей. При покупке квартиры или дома после 01 января 2014 года предельная сумма применяется к расходам на покупку как одного, так и нескольких объектов недвижимости. Если недвижимая собственность приобретается в рамках целевого или ипотечного кредитования, базовой величиной для перерасчета является сумма в 3 000 000 рублей. Данное ограничение действует только в отношении процентов по кредитам, полученным после 01 января 2014 года. Для займов, оформленных ранее, предусмотрена возможность включения уплаченных процентов в перерасчет в полном объеме.

Обратите внимание: если покупатель недвижимости воспользовался правом на имущественный вычет не в полном объеме, остаток суммы переносится на следующие налоговые периоды до полного погашения. Механизм расчета и предоставления имущественного вычета не применяется в следующих случаях:

Механизм расчета и предоставления имущественного вычета не применяется в следующих случаях:

- Приобретение недвижимости или строительство оплачены за счет работодателя или третьих лиц, средств материнского капитала или бюджетных средств.

- Сделка по покупке квартиры или дома заключена с гражданином, являющимся взаимозависимым для покупателя.

В число взаимозависимых граждан входят близкие родственники – супруг, родители или усыновители, дети, полнородные и не полнородные братья и сестры, опекуны или попечители.

В отношении объектов недвижимости, находящихся в совладении, имущественные вычеты предоставляются в размере фактических затрат каждого из владельцев в пределах установленного лимита. Для семей с несовершеннолетними детьми имущественный вычет может быть предоставлен без долевого распределения. Имущество, приобретенное во время брака, признается совместной собственностью супругов, поэтому налоговый вычет распределяется между ними по совместной договоренности.

Обратите внимание:

- Заключение договора обмена с доплатой также подразумевает для покупателя возможность воспользоваться правом налогового вычета.

- Затраты на достройку и отделку приобретенного объекта могут рассматриваться в качестве основания для налогового вычета, если в договоре купли-продажи сделана отметка о незавершенном строительстве или покупке недвижимости без отделки.

Расходы, связанные с перепланировкой и реконструкцией, покупкой сантехнического оборудования и коммуникаций, оформлением сделок, не являются базой для предоставления налогового вычета.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Размер налогового вычета

Размер льготы – это не деньги, которые в итоге получает налогоплательщик на руки. Это максимальное количество расходов, с которых вернется 13 % налогообложения. Это означает, что при вычете на ребенка в 1400 рублей налогоплательщик получит на руки 13 % от этой суммы – 182 рубля. Размер зависит от вида вычета.

Стандартные налоговые вычеты

Наличие детей – как своих, так и приемных – позволяет получить льготу по налогам. Размер совсем небольшой, но и с подачей документов не возникает сложностей. Получить вычет можно в случае, если годовой доход не превышает 380 тысяч рублей (этот показатель каждый год меняется).

Размер вычета:

- на первенца – 1400 рублей;

- на следующего – 1400 рублей;

- для третьего – 3000 рублей;

- для несовершеннолетнего инвалида – 12 тысяч для родителей или усыновителей, 6000 – для опекунов и приемных родителей.

ВАЖНО! Если родитель трудится у нескольких работодателей, то он может выбрать, от кого из них взять льготу, по своему усмотрению

Социальные

При лечении и обучении максимальная сумма, на которую уменьшается налоговая база – 120 тысяч рублей. Это означает, что максимальная сумма возврата составляет 15 600 рублей

При этом неважно общее количество расходов. Все суммируется

То есть, если человек потратил 100 тысяч на обучение и еще 50 тысяч на лечение, то вычет будет производиться все равно из общей суммы в 120 000.

Исключение оставляет список дорогостоящих медицинских услуг, на которые данное ограничение не распространяется. К ним относятся:

- хирургическое лечение врожденных пороков развития, тяжелых форм болезней кровообращения;

- хирургия при тяжелых проблемах с дыхательной системой, а также зрением;

- трансплантация органов;

- терапия системных поражений соединительной ткани;

- экстракорпоральное оплодотворение и т. д.

При таких методах лечения сумма вычета не ограничена, и пациент может вернуть 13 % с полной стоимости оказанных услуг.

Вычеты для владельцев инвестиционных счетов (ИИС)

Если налогоплательщик открыл ИИС, то ему доступен один из двух видов вычета: из дохода, который подлежит налогообложению, или вычет на взнос. Если вычесть инвестиции налогоплательщика из его дохода, то это увеличит доходность на 13 %. Поэтому именно этот способ из двух предложенных наиболее популярный.

Имущественный налоговый вычет

Это наиболее популярный вид вычета, поскольку ним пользуются практически все, кто купил недвижимость, землю или строит дом. Применяются два способа получения данной льготы:

- Ежемесячная прибавка к зарплате. Эта разновидность оформляется через работодателя и подходит тем, кто работает в крупных и надежных организациях. Суть заключается в том, что бухгалтерия просто не будет списывать ежемесячно НДФЛ, пока налогоплательщик полностью не получит положенную ему сумму. Максимальный размер вычета – 260 тысяч рублей (это 13 % от стоимости недвижимости).

- Получить одну сумму раз в год. Это подходит для налогоплательщиков, которые не уверены в своем трудоустройстве или не хотят разделять сумму на месяцы. Оформляется через отделение налоговой инспекции с подачей НДФЛ декларации.

Также последний вариант часто используют индивидуальные предприниматели, если они работают по общей системе налогообложения.

Сюда же относится вычет налога по процентам с ипотеки. Лимит для ипотеки, выданной 1 января 2014 года, – 390 тысяч. Если ипотека была оформлена раньше, лимита нет.

Если человек в течение жизни приобретает несколько объектов недвижимости, то вычет он может получить по каждому из них, но суммарно это все тот же лимит в 260 тысяч рублей. Льготы получают даже те плательщики, которые позже продали квартиру.

ВАЖНО! Вычет не действует, если недвижимость куплена у близких родственников (сестры, братья, дети, родители, опекуны)

Когда в налоговый вычет можно включить расходы на ремонт?

В большинстве ситуаций владелец квартиры не может рассчитывать на получение налогового вычета за ремонт. Тип ремонта значения не имеет: это справедливо как для косметического облагораживания помещения, так и для полной перепланировки. Рассчитывать на компенсацию можно только при проведении отделочных работ.

Налоговый вычет допускается в следующих ситуациях:

- Приобретение квартиры в новостройке, без внутренней отделки;

- Покупка помещения с частичной отделкой;

- Приобретение жилья на вторичном рынке недвижимости.

В остальных ситуациях владелец получает вычет только за сам факт приобретения жилого помещения.

При покупке жилья без отделки в новостройке

Наиболее часто встречающаяся ситуация. Затраты на отделку здесь прибавляются к стоимости жилья, и это не вызывает дополнительных вопросов у сотрудников ФНС

Но при покупке обязательно нужно обратить внимание на содержание договора купли-продажи

Соглашение о приобретении жилья должно содержать следующие моменты:

- Основное требование — упоминание того факта, что жилье продается без внутренней отделки;

- Наличие акта приема-передачи, подтверждающего переход недвижимости в состоянии, указанном в договоре;

При договоре долевого участия необходимо указать, кто ответственен за ремонт. Также нужно указать, кто и сколько вложил в приобретение квартиры. Это нужно сделать по двум причинам:

- Вычет за покупку жилья разделяется поровну между дольщиками, пропорционально вложенным средствам.

- Вычет за отделку предоставляется только одному из владельцев, ответственному за ремонт.

При покупке жилья с частичной отделкой в новостройке

Сложнее получить компенсацию, если в договоре указано, что имеется частичная отделка. Здесь нужно потребовать у застройщика полный список проведенных работ и потраченных материалов. Этот список должен быть упомянут в основном договоре купли-продажи квартиры, и являться приложением к нему. В отсутствии подобного документа нельзя подписывать акт приема-передачи приобретенной недвижимости.

Договор и акт приема-передачи квартиры должен содержать следующую информацию:

- Список работ по отделке помещения. Указывается, что именно сделал застройщик, какие конкретно части квартиры были затронуты;

- Процентное соотношение — какая часть квартиры прошла отделку, а какая осталась незатронутой;

- Список работ, которые необходимо провести.

Важный момент: покупатель жилья может претендовать на вычет с тех работ, которые не проводились застройщиком. Если он не доволен изначальным качеством отделки, то проводить ее придется только за свой счет. Конечно, это не касается стоимости купленного жилья — за него вычет можно получить в полном объеме.

При покупке жилья на вторичном рынке недвижимости

Процедура получения вычета за ремонт считается наиболее сложной именно в случае приобретения квартиры на вторичном рынке. В подобной ситуации ремонт обычно уже имеется. И его качество роли не играет — повторная отделка уже не засчитывается при получении налогового вычета.

Единственный вариант получения вычета за ремонт — это приобретение квартиры, в которой отделка не проводилась в принципе. Обычно это возможно при получении помещения, взятого перекупщиком. Но шансы на то, что отделка не будет проведена, весьма невысоки. Поэтому получение налогового вычета за ремонт в квартире, купленной на вторичном рынке, является маловероятным.

Оформление льготы через налоговый орган

Схема, как получить имущественный налоговый вычет:

- Заказать справку 2 – НДФЛ с места труда. Если человек за год трудился на нескольких предприятиях, придется сходить в каждое из них. Также справку необходимо взять с места труда по совместительству. Чем больше доходов будет указано за год, тем большую сумму НДФЛ заявитель сможет вернуть.

- Следующим шагом необходимо составить декларацию специальной формы 3 – НДФЛ. Сделать это можно самостоятельно на официальном сайте ИФНС или прибегнуть к помощи специалистов. При использовании второго варианта, за работу придется заплатить. Система подготовки декларации онлайн включает инструкцию по заполнению документа, также он автоматически осуществляет расчет вычета вместо калькулятора. Достаточно внести необходимые показатели и распечатать документ или отправить его электронно в инспекцию.

Готовим документы для получения имущественного вычета:

Заявление на предоставление вычета.

Заявление о перечислении средств на банковский счет. Этот документ рекомендуется заполнять сразу, чтобы избежать дополнительной беготни.

Оригинал декларации.

Удостоверение личности и ксерокопии первых страниц документа: основные данные и прописка.

ИНН и его ксерокопия.

Реквизиты банковского счета, куда будет осуществляться перечисление денег.

Справка о заработке от всех работодателей.

Договор, свидетельствующий о приобретении жилой недвижимости совместно с ксерокопией.

Квитанции, подтверждающие факт оплаты покупки и их ксерокопии.

Выписка из регистрационной палаты, подтверждающая факт владения недвижимости. С недавнего времени регистрационные свидетельства не выдаются. Если жильё куплено по договору долевого участия, такая бумага не обязательна.

Акт приемки жилплощади совместно с копией этого документа. Если недвижимость куплена по договору купли продажи, эта бумага не предоставляется. Акт необходим при покупке жилплощади от застройщика.

Кредитный договор и его ксерокопия, если сделка оформлялась совместно с ипотечным кредитованием

Важное условие, в договоре должен присутствовать пункт цели кредитования – приобретение жилой недвижимости.

Справка с кредитной организации об уплаченных за год процентах, при использовании вычета по процентам.

Ксерокопии и оригиналы бумаг, свидетельствующих об уплате ипотеки.

Когда недвижимость приобретается супругами, дополнительно нужно принести документы для имущественного вычета:

- Заявление о распределении доли.

- Оригинал и ксерокопия свидетельство о регистрации брачных отношений.

Если недвижимость оформлена на несовершеннолетнее лицо, придется дополнительно предоставить перечень документов для получения льготы:

- Оригинал и копия свидетельства, подтверждающего факт появления на свет отпрыска.

- Если в долевом участии есть оба родителя, требуется составить заявление о распределении долей.

Какие документы нужны дополнительно, когда заявитель осуществляет самостоятельно строительство жилья:

- Квитанции на приобретение расходных материалов и их ксерокопии.

- Договор на ремонтные работы, если присутствует.

Если на льготу рассчитывает пенсионер, дополнительно он должен принести пенсионное удостоверение и справки о доходах за три прошедших периода.

Чтобы избежать отказа и лишней беготни, рекомендуется с особой внимательностью подойти к данному этапу.

Необходимые документы требуется передать инспектору налоговой службы. Обращаться рекомендуется к специалистам ИФНС по месту постоянной прописки.

Сделать это можно несколькими способами:

- Лично обратившись в орган.

- Через представителя. Тогда необходимо заранее позаботиться о нотариально заверенной доверенности.

- Почтой. Отправлять письмо рекомендуется с уведомлением и описью вложения. Все ксерокопии заверяются подписью заявителя, а также на каждом листе проставляется фраза «копия верна».

- Электронно. Допускается использование портала государственных услуг или личного кабинета на сайте ИФНС. Оба варианта подразумевают предварительную регистрацию.

При выборе способа передачи документации необходимо учитывать время поступления бумаг в инспекцию. Личное обращение имеет явное преимущество в том, что все возникающие у инспектора вопросы можно урегулировать сразу на месте.

Общее время проверки документации совершается на протяжении трех месяцев с дня подачи заявления. В течение десяти дней по завершении камеральной не выездной проверки заявителю направляется уведомление о принятом решении. Если налогоплательщик сразу писал заявление о перечислении вычета на личный банковский счёт, в течение одного месяца выплата будет осуществлена.

Что учитывается как расходы при расчете вычета

Если вы приобретаете квартиру, то в расходы учитываются:

- сама покупка недвижимости;

- приобретение прав на квартиру в строящемся доме;

- траты на отделочные материалы;

- работы по отделке квартиры, разработка проектной и сметной документации.

Если вы покупаете дом или строите его, то в расходы включается:

- разработка проектной и сметной документации;

- приобретение стройматериалов, а также материалов для отделки;

- сама покупка дома, в том числе на стадии незаконченного строительства;

- работы по строительству и отделке дома;

- проведение электро-, водо- и газоснабжения и канализации.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1

Заполняем налоговую декларацию (по форме 3-НДФЛ).

2

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома –

свидетельство о государственной регистрации права на жилой дом; - при приобретении квартиры или комнаты – договор о приобретении

квартиры или комнаты, акт о передаче налогоплательщику квартиры или

комнаты (доли/долей в ней) или свидетельство о государственной регистрации

права на квартиру или комнату (долю/доли в ней); - при приобретении земельного участка для строительства или под готовое жилье

(доли/долей в нём) – свидетельство о государственной регистрации права собственности

на земельный участок или долю/доли в нём и свидетельство о государственной регистрации

права собственности на жилой дом или долю/доли в нём; - при погашении процентов по целевым займам (кредитам) – целевой кредитный

договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями,

график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.Поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении

размера имущественного налогового вычета между супругами.

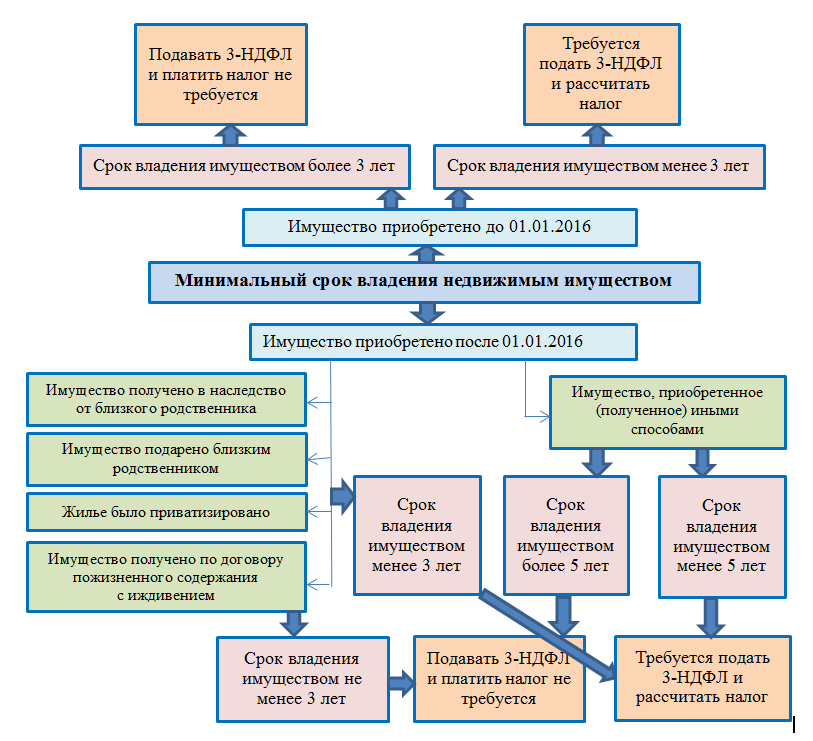

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2020 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2020 году продала приватизированную в декабре 2016 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — после 01.01.2016;

- владения — менее 5 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2019 года автомобиль, который продал в сентябре 2020 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Вывод: Токарев С. Г. обязан отчитаться о полученном доходе с помощью декларации 3-НДФЛ. Платить НДФЛ не потребуется, если он воспользуется своим правом на имущественный вычет (240 000 руб. < 250 000 руб. → НДФЛ = 0 руб.).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Сроки получения налогового вычета

Для получения денежных средств законодательством строго оговорены сроки. В первую очередь, раньше, чем 1 января текущего календарного года декларацию подать невозможно, так как она оформляется за предыдущий календарный год. Примерный срок с момента подачи заявления и до момента получения перевода проходит около 4 месяцев.

3 месяца отводится налоговой службе на камеральную проверку. Эти сроки налоговая соблюдает достаточно точно. В случае, если камеральная проверка затягивается, то гражданин имеет право на претензию. В этом случае ему будут выплачены пени за каждый день задержки.

Если все документы в наличии и были запенены правильно, то проверка заканчивается ровно через 3 месяца. После этого налоговый орган отправляет уведомление заявителю и в течение месяца обязуется перечислить денежные средства на указанный счет в заявлении. При условии, если декларация была заполнена и отправлена через личный кабинет на сайте, то все уведомления будут приходить в электронном виде и можно легко отслеживать ход проверки.

В случае, если сотрудникам налоговой были найдены неточности, или какие-то документы не соответствуют действительности, то они вправе повторно обратиться за предоставлением актуальной информации. В этом случае камеральная проверка может начаться снова. Если же неточности несерьезные и были определены по невнимательности сотрудника, то сроки нарушены не будут и проверка закончится через три месяца.

Кроме того, гражданин имеет право оформить налоговый вычет через работодателя. В этом случает после завершения стандартной камеральной проверки работодатель получает уведомление о том, что с определенного сотрудника налог на доходы вычитаться не должен на определенную сумму. В этом случае сотрудник на протяжении года будет получать заработную плату без вычетов.

Размеры вычетов

По закону определение налоговой базы осуществляется в соответствии с кадастровой стоимостью недвижимости. Данные берутся в базе системы кадастра.

Объем вычета для жилых домов или построек, находящихся на земельных участках, предназначенном для ведения дачного хозяйства или индивидуального строительства жилья, определен в размере 50 квадратных метров, кадастровая стоимость которых вычитаются из общей площади жилья.

Для квартиры предусматривается вычет 20 кв. метров от площади помещения.

Для комнаты гостиничного типа сумма будет снижена на стоимость 10 квадратных метров общей жилой площади.

Для недвижимого комплекса, в составе которого имеются жилые здания, налоговые выплаты снижаются на 1 млн руб. Площадь может быть любая.

Чтобы подсчитать, какова будет величина налогового вычета, надо рыночную цену квадратного метра жилья помножить на 50, 10 или 20 кв м. Допустим, один квадратный метр жилплощади стоит 50 тысяс рублей. То налоговый вычет, например, для квартиры будет равняться одному миллиону рублей. Если цена квартиры 3 млн., то размер налоговой базы будет равняться 2 млн рублей. Имущественный налог в данном случае взымается именно с этой суммы.

Если после того, как будет применен вычет, база получится с минусовым значением, то налоговый платеж взыматься не должен.

Вычет для квартиры предоставляется в любом случае в размере рыночной цены 20 кв. метров жилплощади, независимо от того, сколько жильцов и собственников проживает в помещении. Оплата просто делится в равных долях на каждого жильца.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

Какие вычеты по НДФЛ можно получить при отсутствии дохода? Ответ на этот вопрос можно изучить в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь. . На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ

Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Как подаются документы на оформление налогового имущественного вычета при покупке квартиры, кто выплачивает

Для этого нужно подать декларацию и необходимый пакет бумаг в ФНС или получить льготу с помощью работодателя. В первом случае бланк для заполнения можно найти на официальном сайте налоговой службы. Там же есть специальная программа для заполнения. Представители инспекции сами проверят предоставленные сведения в течение трех месяцев, после чего на ваш счет поступит перевод.

В случае с работодателем при приобретении жилья не нужно ждать следующего года. Можно не делать выплаты по налогам, получая дополнительную сумму к заработной плате. Главное – предварительно получить подтверждение налоговиков, что вы можете воспользоваться этим правом.

Как вернуть налог при покупке квартиры в 2020 году?

Налоговое законодательство позволяет законно снизить свои расходы на приобретение жилья. Однако не все физические лица смогут воспользоваться таким правом.

По закону ФНС возвращает 13 процентов от фактических затрат на покупку квартиры, при этом максимальная сумма расходов, которая может быть учтена — 2 млн. руб. Именно такой имущественный вычет установлен НК РФ.

Предельный размер суммы для возврата — 260 000 руб. (13% от 2 млн. руб.). Сумма не маленькая, поэтому есть смысл подготовить пакет документов и обратиться в ФНС. Срок для обращения — в любое время 2021 года для получения вычета за прошлые годы.

Если квартира куплена в ипотеку, то дополнительно есть возможность вернуть 13 процентов от расходов на оплату ипотечных процентов. Максимальная сумма затрат на проценты, к которой применяется вычет — 3 млн. руб., то есть возврату подлежат 390 000 руб.

Вычеты 2 000 000 и 3 000 000 предоставляются независимо друг от друга, в декларации отражаются в разных строках.

Воспользоваться налоговой льготой смогут только те физические лица, которые в предшествующем году платили НДФЛ по ставке 13%. Например, подоходный налог удерживался из зарплаты работодателем. Общая сумма, которую можно будет вернуть за год, не может превышать уплаченного за этот год НДФЛ.

Остаток вычета не сгорает, а переносится на последующие годы. Ежегодно можно заполнять декларацию 3-НДФЛ по итогам прошедшего года, постепенно возвращая всю положенную сумму налога.

Новая форма 3-НДФЛ для 2021 году

Заполнение налоговой декларации 3-НДФЛ — это обязательное условие для возврата денежных средств с расходов на оплату квартиры в 2021 году.

Отчет можно передать в ФНС следующими способами:

- Скачать актуальный бланк или взять его в отделении налоговой и заполнить ручкой. Далее подписать и принести в ФНС по месту жительства. Можно доверить эту функцию своему представителю, выписав на него доверенность.

- Заполнить 3-НДФЛ на компьютере, распечатать, подписать и отнести в ФНС в бумажном виде.

- Скачать программу Декларация 2020 с сайта ФНС, заполнить нужные вкладки, сформировать 3-НДФЛ — далее либо распечатать и подать на бумаге, либо сохранить в формате xml и отправить через личный кабинет налогоплательщика.

- Подготовить отчет в личном кабинете и передать в электронном виде, заверив электронной подписью.

Заполнять 3-НДФЛ в программе или личном кабинете удобнее — не нужно проверять актуальность бланка, думать, что писать в строках декларации.

Если возможности воспользоваться современными методами подготовки отчетности у покупателя квартиры нет, то можно заполнить декларацию вручную и подать традиционно в бумажном виде

В этом случае важно убедиться, что оформляемый бланк актуален на текущий год

В 2021 год утвержден новый бланк 3-НДФЛ со множеством различных изменений. Нельзя заполнять форму, которая действовала в прошлом году, ФНС не примет отчетность и ее придется переделывать.

Заполняя документ, важно убедиться, что он утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Ниже он дан для бесплатного скачивания