Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Совет 2: сформируйте неприкосновенный запас

К счастью, непредвиденные затраты случаются нечасто, поэтому маневренный фонд лучше использовать для накопления неприкосновенного запаса. Эти средства имеют другое назначение – они направляются только на погашение ипотеки в случае резкого падения доходов, скажем, из-за потери работы. Размер неприкосновенного запаса равняется сумме платежей банку, как минимум, за 3 месяца. Однако универсальной цифры нет – ориентируйтесь на ситуацию с поиском работы в вашей сфере. Если вы полагаете, что не найдете работу быстрее, чем за 4-5 месяцев, то стремитесь накопить именно такую сумму, которой будет достаточно для погашения ипотеки в данный период.

Синица сегодня вместо журавля завтра

Экономить может мешать отсутствие мотивации, цели, ради которой стоит все это делать. В данном случае у нас весьма отсроченная награда, мало кто готов ждать отложенного вознаграждения. Чаще люди соглашаются на синицу сегодня вместо журавля завтра.

Как ни прискорбно это отметить, но подчас бизнесмены грамотно используют психологию и поведенческую экономику в целях манипулирования сознанием потребителя. Государство так может поступать со своим электоратом. Это несправедливо и неэтично, и мы должны научиться это понимать, распознавать и защищаться.

Долгое время о нас заботилось государство СССР со своей плановой экономикой. Поэтому в России нет возможности получить опыт управления личными финансами от старшего поколения. Согласитесь, сложно представить, как бабушка или дедушка сажают внука на колени и сообщают, что хотели бы подарить ему на седьмой день рождения несколько акций какой-то крупной успешной международной компании.

Вредные привычки берем под контроль

Под пристальный контроль надо взять все вредные привычки: табак, алкоголь, сладости и тому подобное. Для меня вредная привычка — это та, что негативно влияет на две и более сферы нашей жизни (здоровье, деньги, отношения).

Каждая из этих вредных привычек за всю нашу жизнь, грубо говоря, забирает однокомнатную квартиру.

А подпорченное здоровье, по-хорошему, требует создания финансового резерва на необходимое в будущем лечение или, как минимум, регулярных расходов на страховку здоровья и жизни. Сам я бросил курить в финансовый кризис 2008 года, а с алкоголем окончательно завязал два года назад. Теперь я веду трезвый образ жизни, очень счастлив и горд собой.

Принцип №3 – Планирование личных расходов

После того как учет личных расходов и доходов, их контроль ведется систематически, становится видно куда, когда и сколько тратится денег, а также какие еще предстоят расходы. Основываясь на этой информации можно спрогнозировать, когда могут потребоваться деньги, а когда их можно и отложить.

- Откладывать хотя бы 10% от своего дохода. Это возможно. Когда оставалось мало денег я всегда умудрялся поджать расходы. Или другой пример, если вдруг вырастет коммуналка процентов на 10%, то ее же никто не перестанет платить. Если так, то значит и откладывать есть возможность.

- Откладывать в самом начале себе, а потом платим по счетам. В начале выделяем деньги для создания запаса, а уж потом совершаем все оставшиеся платежи.

- 50% от суммы, на которую увеличился доход – откладываем.

- Обязательно создать себе запас, который позволит прожить в случае потери дохода (потеря работы, отсутствие заказов в бизнесе, болезни и т.п.). Пусть даже понемногу, но делать это нужно. Думаю, со многими была хоть раз ситуации в жизни, когда было нужно совсем немного денег, но их не было и взять было негде.

Также рекомендую не только экономить, но и начинать зарабатывать больше. Список проверенных способов как заработать в интернете.

Совет 1: оставьте пространство для маневра

Еще при выборе ипотечной программы, следует запланировать небольшой маневренный денежный фонд на непредвиденные расходы. Речь идет о разнице между платежами по ипотеке и суммарными ежемесячными затратами. Если текущие расходы домохозяйства составляют 45 тыс. рублей, а оставшиеся свободные средства – 46 тыс. рублей, то следует ограничиться ипотекой, по которой каждый месяц потребуется вносить около 35-40 тыс. рублей. Соответственно, размер маневренного денежного фонда составит порядка 5-10 тыс. рублей. Такие средства можно пустить на непредвиденные, но вынужденные расходы – это их основная функция.

Совет 5: готовьтесь к худшему

Структура расходов российских ипотечных заемщиков заметно отличается от затрат жителей развитых стран. Разница в том, что в России пока сохраняется большой объем социальных благ, который граждане получают бесплатно. Речь идет прежде всего об образовании и медицине. Общее направление государственной политики в этих областях позволяет предполагать, что постепенно эти сферы станут платными, считают эксперты «Метриум». С каждым годом траты на походы к врачу и лечение, лекарства, образование будут расти.

Такая же тенденция будет наблюдаться в сфере ЖКХ, а также услуг связи, которые относительно мировых расценок в России пока остаются низкими. Учитывая монополистическую структуру рынка данных услуг, постепенно цены на них также будут возрастать. Поэтому уже сегодня планируя свои расходы, необходимо учитывать эти тренды. Нивелировать их можно путем досрочного погашения ипотеки, которое снизит ежемесячные затраты на обслуживание кредита и сохранит ресурсы на новые расходы.

Принцип №1 – Учет личных финансов

Многие скажут, что и так знают свои расходы, что в учете личных финансов нет необходимости. Если же у большинства спросить на что уходят деньги в течение месяца, то можно будет услышать только общие цифры. Но производя учет личных расходов хотя бы один месяц можно увидеть достаточно ощутимую разницу между предполагаемыми цифрами и реальными.

Учет финансов наглядно показывает, куда и сколько уходит денег, на чем можно сэкономить, а где не нужно это делать. Также помогает спрогнозировать часть предстоящих расходов. А это в свою очередь позволяет прожить с маленькой зарплатой или с ипотекой.

Для учета личных финансов опробовал несколько способов, у каждого есть свои плюсы и минусы:

Я использовал все описанные методы учета личных расходов, интернет-сервисы как то не прижились, но вот тетрадь и программа мне помогли, в настоящий момент применяю их сочетание.

Тетрадь использую для пометок (вернее маленький блокнот), если не успеваю внести в программу сразу, а когда появляется время, то все переношу.

Про инвестиции

Ирина Баранова

В вашем случае говорить об инвестиционных продуктах уже нет смысла, так как до момента, когда понадобятся деньги, осталось чуть меньше года, — это небольшой срок.

Расскажу вкратце про ИИС — индивидуальный инвестиционный счёт. Это отличный инструмент, но используется он, как правило, для долгосрочных целей от трёх лет. Вы планируете направить свой капитал на улучшение жилищных условий, и у вас чётко выстроенная стратегия, но ИИС всё равно стоит открыть — на будущее, например, для формирования вашей будущей пенсии.

Для фундамента лучше использовать облигационные займы как наиболее надёжный инструмент. Облигации федерального займа (ОФЗ) приносят около 7–8%. Плюс основное преимущество ИИС — налоговый вычет. Есть два вычета: типа «А» — возврат налогов в виде 13% от суммы годового взноса на ИИС (но не больше 400 тысяч ₽, то есть за год можно вернуть до 52 тысяч ₽); и типа «Б» — не платить 13% НДФЛ с инвестиционного дохода по истечении трёх лет. Вам больше подходит вычет типа «А».

Если есть желание переиграть рынок и инфляцию — и не просто сберегать деньги, а ещё и приумножать свой капитал, — необходимо повышать свою финансовую грамотность и пробовать себя на бирже. Не стоит сразу покупать акции компаний второго и третьего эшелона (менее надёжные), лучше начать с гигантов, «голубых фишек», которые, кроме того, приносят хорошие дивиденды — с их учётом доходность акций вполне может перекрывать стандартные банковские вклады. «Голубые фишки» — это российские крупные компании: Газпром, Сбербанк, Яндекс, Норникель, Аэрофлот… Поначалу советую вкладывать небольшие суммы — 20–30 тысяч ₽.

Сейчас на рынке довольно благоприятная ситуация для входа начинающим инвесторам. Во время кризиса ценные бумаги подешевели — например, если сравнивать их стоимость с декабрём прошлого года. После падения, как правило, происходит рост цен — похожая ситуация была и в 2008, и в 2014 году. Но нужно всегда быть готовым к тому, что это рынок, и инвестиции могут быть как в плюсе, так и в минусе.

Список документов по заемщику

З°ÃµÃ¼ÃÂøú, úþÃÂþÃÂÃÂù ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂõàÃÂÃÂûþòøÃÂü ø ÃÂÃÂõñþòðýøÃÂü ôûàþÃÂþÃÂüûõýøàÃÂõüõùýþù øÿþÃÂõúø, ôþûöõý ÿþôóþÃÂþòøÃÂàÃÂûõôÃÂÃÂÃÂøù ÿðúõàôþúÃÂüõýÃÂþò ôûàþúþýÃÂðÃÂõûÃÂýþóþ ÷ðúûÃÂÃÂõýøàøÿþÃÂõÃÂýþóþ ôþóþòþÃÂð:

- ðýúõÃÂð â ÷ðÿþûýÃÂõÃÂÃÂàò ñðýúõ òþ òÃÂõüàÿþôðÃÂø ôþúÃÂüõýÃÂþò;

- ÿðÃÂÿþÃÂàóÃÂðöôðýøýð àþÃÂÃÂøø â ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàþñð ÃÂÃÂÿÃÂÃÂóð;

- ÃÂÃÂàø áÃÂÃÂÃÂá òÃÂõà÷ðõüÃÂøúþò;

- òþõýýÃÂù ñøûõàôûà÷ðõüÃÂøúþò üûðôÃÂõ 27 ûõÃÂ;

- ÃÂÿÃÂðòúø þ ôþÃÂþôðàÿþ ÃÂþÃÂüõ ñðýúð øûø 2ÃÂÃÂäÃÂ, òÃÂÿøÃÂúð ø÷ ÃÂðûþóþòþù áûÃÂöñàôûàøýôøòøôÃÂðûÃÂýÃÂàÿÃÂõôÿÃÂøýøüðÃÂõûõù â ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàòÃÂõ ÷ðõüÃÂøúø;

- úþÿøø ÃÂÃÂÃÂôþòÃÂàúýøöõú òÃÂõà÷ðõüÃÂøúþò, ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂõ ÿõÃÂðÃÂÃÂàø ÿþôÿøÃÂÃÂàÃÂÃÂúþòþôÃÂÃÂòð ÿÃÂõôÿÃÂøÃÂÃÂøÃÂ;

- ÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ñÃÂðúõ;

- ÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ÃÂþöôõýøø ôõÃÂõù øûø øàÿðÃÂÿþÃÂÃÂð, õÃÂûø þýø ôþÃÂÃÂøóûø 14-ûõÃÂýõóþ òþ÷ÃÂðÃÂÃÂð;

- ÃÂÿÃÂðòúð øýòðûøôýþÃÂÃÂø ýð ÃÂõñõýúð, úþÃÂþÃÂÃÂù òþÃÂÿøÃÂÃÂòðõÃÂÃÂàò ÃÂõüÃÂõ;

- ÃÂòõôõýøàø ÃÂÿÃÂðòúø, ÃÂôþÃÂÃÂþòõÃÂÃÂÃÂÃÂøõ ýðûøÃÂøõ à÷ðõüÃÂøúð ôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò, úþÃÂþÃÂÃÂõ þý üþöõàòýõÃÂÃÂø ò úðÃÂõÃÂÃÂòõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð â ÃÂÃÂþ üðÃÂõÃÂøýÃÂúøù ÃÂõÃÂÃÂøÃÂøúðààÿþôÃÂòõÃÂöôõýøõü òþ÷üþöýþÃÂÃÂø øÃÂÿþûÃÂ÷þòðýøàø÷ ÃÂõýÃÂøþýýþóþ ÃÂþýôð, òÃÂÿøÃÂúð àñðýúþòÃÂúþóþ ÃÂÃÂõÃÂð, ýð úþÃÂþÃÂþü øüõÃÂÃÂÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð, ø ÿÃÂþÃÂõõ.

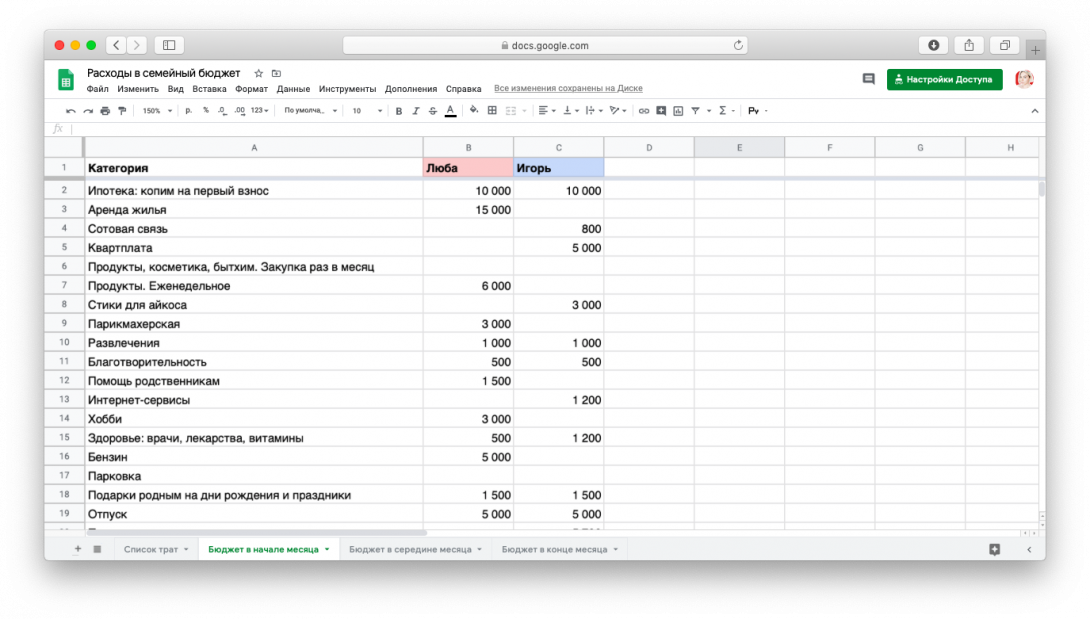

Шаг 2.Распределить расходы между мужем и женой

Теперь напротив списка расходов создаем две колонки: муж и жена. Напротив расхода проставляем сумму в колонке того, кто будет отвечать за этот расход. Например, жена отвечает за бытовую химию, а муж — за квартплату.

Общая сумма расходов не должна быть больше дохода. Если муж зарабатывает 50 000 ₽, он никак не сможет оплачивать расходы на восемьдесят.

Если общая сумма расходов получилась больше дохода семьи, значит, нужно будет сокращать расходы. Надеемся, это не про вас.

В таблице — распределение расходов между мужем и женой. Некоторые расходы полностью берет на себя один из супругов, а некоторые, например, накопления на ипотеку и отпуск, делятся пополам

В таблице — распределение расходов между мужем и женой. Некоторые расходы полностью берет на себя один из супругов, а некоторые, например, накопления на ипотеку и отпуск, делятся пополам

Теперь каждый отвечает за что-то из списка. Например, муж — за ежемесячную закупку продуктов: круп, мяса, макарон и замороженных овощей, а жена — за еженедельную: молока, хлеба и свежих фруктов. Если муж отвечает за оплату коммуналки, но за нее почему-то заплатила жена, то муж переводит ей эти деньги. И так со всеми тратами.

Итого Игорь из таблички берет на себя расходы на 58 400 ₽, а Люба — на 64 000 ₽, это соответствует их зарплатам.

Специальные возможности и предложения

Семейные заемщики с детьми могут рассчитывать и на другие опции, которые помогут облегчить кредитное бремя.

Военная ипотека для семей

ДОМ.РФ объединил в одну две возможности – военную ипотеку и льготный семейный кредит. Программа доступна военнослужащим – участникам НИС, у которых с 2018 по 2022 год родился второй или последующий ребенок.

Сумма ипотеки здесь значительно выше, чем просто в рамках военного кредита – до 4 031 593 рублей, а ставка всего 4,9% на весь срок.

Требования к заемщику:

- от 25 лет до достижения максимального возраста пребывания на службе (зависит от внутренних регламентов);

- гражданство РФ + свидетельство участника НИС;

- оформление титульного права собственности исключительно на заемщика (не на супруга);

- созаемщики не привлекаются.

Материнский капитал

Материнский капитал можно использовать для погашения первого взноса по семейной ипотеке. Для этого нужно взять в ПФР справку об остатке средств на счете и предъявить вместе с остальными документами в банк, после чего действовать по инструкциям менеджера.

450 тысяч на погашение ипотеки

Для многодетных семей, в которых появился 3 ребенок, предусмотрена особая льгота – выделение бюджетных 450 тысяч рублей на погашение уже имеющейся ипотеки. Ограничений по видам ипотеки здесь нет. Для использования ссуды нужно подать в свой банк заявление по утвержденной банком форме и свидетельство о рождении ребенка. Списание 450 тысяч произойдет автоматически.

Если сумма остатка долга равна или меньше 450 тысяч, ипотека будет погашена полностью. Субсидия предоставляется только 1 раз.

Нюансы

Участие в семейной ипотеке предусматривает определенные нюансы, о которых Правительство России не упоминает. Они обязательные для соблюдения. В противном случае денежные средства государством не будут возмещены банку. Из уточнений необходимо выделить следующие факторы:

- Оформить с застройщиком можно договор вида ДДУ или купли-продажи. Рассматривается и договор переуступки прав, если выбранное жилье находится в новостройке и еще не сдано, но ранее уже было продано компанией.

- Заемщик, который претендует на участие в программе «Семейная ипотека», должен согласиться на оплату страхования жилья, своей жизни и здоровья, что устанавливается требованиями банка. Без этой процедуры льготного кредитования не будет.

- Льготная ипотека предусматривает только аннуитетные платежи для погашения задолженности, что прописано в Постановлении Правительства №1711.

- Дети, рожденные у заемщиков, должны быть также гражданами России.

- Обязательное условие – это официально подтвержденное «родительства» детей. Это значит, что дети должны быть рождены заемщиками или усыновлены, но не взяты под опеку.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.