Как заплатить налог?

- Через личный кабинет налогоплательщика на nalog.ru. Можно оплатить или сразу всю сумму, или частями.

- На сайте ФНС без регистрации личного кабинета. Если не знаете номера квитка, то придется заполнить и сведения о налогоплательщике, и знать сумму.

- На сайте «Госуслуги». Там присутствует возможность оплаты фискальных сборов по номеру квитанции за себя или другого человека. Там тоже есть сервис для оплаты налогов по номеру квитанции и даже за третьих лиц.

- В кредитно-финансовой организации по бумажной квитанции: их присылают по почте вместе с налоговым уведомлением.

Можно ли заплатить квартирный сбор в рассрочку?

Федеральное законодательство предусматривает несколько вариантов, когда платит налог частями и через некоторое время после истечение официальной даты внесения налога.

- Отсрочка – это когда человеку официально переносят время внесения фискального сбора в бюджет.

- Рассрочка – это оплата налога по утвержденному ИФНС графику платежей: не 90 000, а по девять ежемесячно.

Эти схемы уплаты сбора на имущество можно оформить сроком на год. Такими же равными частями можно оплачивать земельный и транспортный ежегодные платежи. Еще есть инвестиционный налоговый кредит, он предоставляется только учреждения и индивидуальным предпринимателям. Попросить об изменении времени уплаты сборов и взносов можно в нескольких ситуациях, имея в виду и то, что почтивво всех случаях налоговая прибавит к сумме платежа проценты в размере половины ставки рефинансирования Центробанка:

- форс-мажор: например, какая-нибудь катастрофа;

- при подписанном госконтракте само государство не исполнило того, на что подписалось (вот тут обойдутся без пени);

- если гражданин может стать банкротом, если одномоментно заплатит всю начисленную сумму;

- отсутствуют деньги и дополнительное имущество, за счет которых можно погасить задолженности:

- сезонная работа ИП.

Для изменения даты внесения ежегодного налога гражданин обязан представить доказательства, что он не имеет возможности внести весь платеж сразу, но скоро деньги, тем не менее, появятся.

Налоги можно оплачивать и в рассрочку

Меры понижения с примером вычисления

«Понижающие» меры, установленные нормативными документами, дают возможность избежать уплаты за квадратные метры, которые законодатели посчитали достаточными для нормального проживания:

• 10 квадратных метров – для комнаты;

• 20 «квадратов» – для квартиры;

• 50 квадратных метров – для частного домовладения.

Эти необлагаемые «квадраты» можно смело вычитать из общей площади, а на остаток платить налог в казну.

Исходя из указанных параметров, следует, что если площадь жилых помещений не превышает нормативную (достаточную для проживания), то и платить ничего не придется.

Пример: Возьмем обычную квартиру площадью 46 «квадратов» и предположим, что кадастровый орган оценил ее в 1,38 млн. рублей. Чтобы вычислить стоимость одного квадратного метра, делим эту сумму на площадь и получаем 30 тысяч рублей. Далее вспоминаем правило понижения и находим налогооблагаемую площадь, вычитая 20 квадратных метров из общей площади. Получаем 26 квадратных метров, которые государство почему-то посчитало налогооблагаемой «роскошью».

Теперь умножаем эту величину на 30 тысяч рублей и получаем 780 тысяч рублей. Применив установленную законодателями ставку 0,1%, получаем 780 рублей, таким, в среднем, и будет налог на обычную «двушку».

Если посмотреть в годовом измерении, сумма налога оказывается совсем не «заоблачной», и средняя семья может позволить себе ее выплатить. Но если в собственности есть еще дача, участок земли, обширные хозяйственные постройки и, например, гараж, то налог вполне может оказаться достаточно ощутимым бременем.

Стоит знать также, что регионам дано право уменьшать ставку или увеличивать ее до 0,3% в связи с различными причинами, поэтому перед проведением расчетов стоит уточнить этот нюанс.

Право на имущественный вычет

Российское законодательство обязывает граждан не только платить налоги, но и наделяет их правом на имущественный вычет при покупке недвижимости. Условия получения основного вычета — Кроме того, что для приобретения жилплощади следует израсходовать собственные (и/или заемные) ресурсы, быть налоговым резидентом нашей страны и получать «белую» заработную плату. Вычет россиянин имеет право оформить раз в жизни. При подтверждении права на него, лимит суммы, на которую может рассчитывать покупатель недвижимости, — это 260 тыс. руб..

До 2014 года возможность возвратить часть уплаченной за жильё суммы предоставлялась в отношении одной квартиры или дома, поэтому и пределы вычета применялись тоже только к одному помещению. Когда депутаты внесли поправки в нормативно-правовые акты, жители Российской Федерации обрели право получения вычета на всё покупаемое для себя жильё. Когда за первую квартиру резиденты платят меньше двух миллионов, оставшийся вычет можно перенести на следующее, приобретаемое за собственные деньги, недвижимое имущество.

Если жильё куплено в ипотеку (на средства иного целевого кредита), то потребители получают право на возвращение «процентного» вычета, но эта льгота распространяется только на покупку одного объекта недвижимости. Впрочем, тут есть и исключение, отмеченное Минфином и ФНС в письме от 21 мая 2015 № БС-4-11/8666: если первая квартира куплена до 01.01.2014 г. и на это имущество истребован основной вычет, то при оформлении второго дома в ипотеку уже после указанной даты граждане получают возможность возвращения процентов.

При определении «ипотечного» вычета сумма колеблется в зависимости от периода покупки жилища. Дата — ограничитель та же — 1.01.2014 г.

- Приобретая жильё до этой даты, можно вернуть все реально выплаченные проценты.

- Когда квартира куплена после, сумма процентов ограничивается 3 миллионами и возможностью вернуть из них 390 тысяч рублей.

Для возврата процентов нужно сперва вернуть часть денег, затраченных на покупку объекта недвижимости. Когда основной вычет будет исчерпан, можно обращаться за «ипотечным», имея в виду, что государство возвращает только лишь налоги, удержанные за три года, предшествовавшие дате обращения.

Есть свои нюансы и при возвращении НДФЛ, когда жильё приобреталось в общую имущество (недвижимость может принадлежать как обоим супругам, так и одному — количество собственников не влияет в этом случае) на заёмные средства. После 2014 года право на «ипотечный» вычет может быть реализовано обоими участниками сделки (в совокупности это 6 миллионов руб., и 780 тыс. возвращённых средств). Данную сумму делить между собой находящиеся в браке люди могут, как хотят, но обязательно заключив письменное соглашение, которое можно изменять ежегодно до тех пор, пока совокупный вычет на проценты не будет исчерпан.

Таблица 1. Примеры выплат

| Пример 1 | Пример 2 | Пример 3 |

|---|---|---|

| Жилплощадь куплена за 3 миллиона рублей. Супруг заявит 2 млн., а супруга – миллион, либо наоборот. Они могут разделить вычет и поровну. Правительство всё равно вернёт семье 390 тыс. руб. | За жильё заплачено 4 миллиона. И муж, и жена имеют все шансы получить возврат НДФЛ на двоих в сумме 520 тыс. руб. | За квартиру семья отдала 2 млн. рублей. Один из хозяев дома может истребовать весь вычет сейчас, а второй – при покупке другой недвижимости. Или оба сейчас заявят по 1 млн., а еще по одному — когда построят дом. В любом случае с этого объекта недвижимости можно возвратить 260 тыс. рублей и такую же сумму — позже. |

Ставки налога

^

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в размерах, не превышающих:

0,1%

2%

0,5%В отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговые ставки по указанным объектам налогообложения в соответствии с пунктом 3 статьи 406 НК РФ могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

В отношении прочих объектов налогообложения.

- Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения;

- вида объекта налогообложения;

- места нахождения объекта налогообложения.

Как рассчитать налог: пошаговая инструкция и примеры

Итак, когда получены сведения о кадастровой или инвентаризационной стоимости квартиры, можно узнать, как рассчитать налог на нее.

Алгоритм следующий:

- Узнать в местной налоговой службе, как именно считается налог в вашем регионе – по инвентаризационной или кадастровой стоимости.

- Рассчитать налог исходя из стоимости жилья.

| кадастровая или инвентаризационная стоимость квартиры, млн руб | ставка, % от стоимости |

| до 10 | 0,10 |

| 10-20 | 0,15 |

| 20-50 | 0,20 |

| 50-300 | 0,30 |

Формула простая: налоговая база, т.е. кадастровая или инвентаризационная стоимость умножается на процентную ставку.

Таким образом, в самом распространенном случае рассчитать такой обязательный платеж, как налог на квартиру, очень просто: это 0,1% от ее суммы, оцененной государством (в среднем в год получается 1000-3000 рублей).

- Оценить срок оплаты. Налог оплачивается раз в год. Предельный срок оплаты – 1 декабря следующего года. Т.е. налог за 2017 год следует уплатить до 1 декабря 2018 года. А в текущем 2017 году нужно оплатить налог за 2016 год до 1 декабря (если собственник владел недвижимостью в 2016 году).

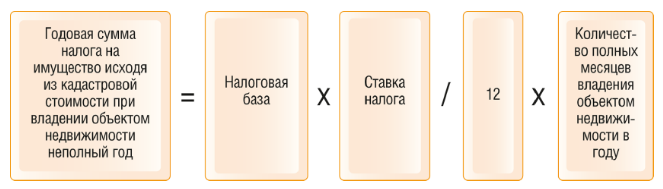

- Выяснить, за какое время нужно платить – имеется в виду время владения квартирой. Т.е. если собственник владеет квартирой в течение полного года, он и платит, соответственно, за полный год. А если квартира была куплена, например, в марте, оплата производится только за фактическое число месяцев по формуле:

Примеры расчетов

Вот несколько простых примеров по расчету налога.

Пример 1. Единственный собственник квартиры кадастровой стоимостью 3 600 000 рублей.

Предположим, что гражданин приобрел квартиру 15 сентября 2015 и продолжает владеть ей до сегодняшнего дня (2017 год). Тогда он обязан оплатить:

- До 1 декабря 2016 года за 3 полных месяца 2015 года (октябрь, ноябрь и декабрь).

- До 1 декабря 2017 года – за полный 2016 год (все 12 месяцев).

Расчет налога определяется как 0,1% от 3 600 000 рублей, т.е. в год 3600 рублей. Соответственно, за 1 месяц сумма составит 3600/12 = 300 рублей, а за 3 месяца 2015 года он должен государству 3*300 = 900 рублей. Итого сумма к оплате составит 900+3600 = 4500 рублей.

Пример 2. Квартирой владеют муж и жена (доли собственности – равные). Кадастровая стоимость 10 500 000 рублей. Владеют с 28 января 2017 года.

В данном случае речь идет о 2 налогоплательщиках, которые обязаны оплатить одинаковые по сумме налоги. Тем не менее, в текущем 2017 году они ничего не должны, поскольку за текущий год плата вносится в следующем. Им можно быть готовым к тому, что до 1 декабря 2018 года они должны внести плату за 11 полных месяцев владения жильем в текущем 2017 году (при условии, что они не продадут его, не подарят или не поменяют на другой объект).

Ставка в данном случае 0,15%, поэтому налог составит 10 500 000*0,15% = 15750 рублей за год. Делим сумму на 2 – получаем 7875 рублей (на каждого собственника за полный год владения). И теперь пересчитываем на число полных месяцев: 7875/12 = 656,25 рублей. Множим на 11 месяцев: 656,25*11 = 7218,75 рублей – именно эту сумму каждый владелец должен внести до 1 декабря 2018 года.

Пример 3. Гражданин купил квартиру 2 марта 2016 года, продал 25 октября 2016 года. Кадастровая стоимость 2 400 000 рублей.

В казну государства владелец должен оплатить налог до 1 декабря 2017 года и только за количество полных месяцев пользования – в данном случае с апреля по сентябрь включительно, т.е. ровно 6 месяцев. Ставка применяется 0,1%: 2 400 000*0,1% = 2400 рублей – это за год. Пересчитываем на 6 месяцев, получается ровно половина – 1200 рублей.

Налоговый сбор и объект недвижимости: взаимосвязь

Определяя, от чего зависит налог, стоит отметить, что сумма отличается и от типа облагаемых налогом квадратных метров. Если сбор исчисляется по кадастровой оценке, то происходит такое снижение платежа:

- для квартир – на 20 кв. м.;

- для комнат – на 10 кв. м.;

- для дома – на 50 кв. м.

Комната в общежитии

Владея комнатой в общежитии, многих интересует сколько потребуется платить денег в год. Выше уже отмечалось, что в таких обстоятельствах база уменьшится на 10 кв. м

Важно также отметить, что с нынешнего года понижающий коэффициент действовать не будет

Часть недвижимого имущества

Если владельцев жилья несколько, то вычисления пошлины производятся отдельно для каждого собственника. Если размер доли каждого хозяина не выделен, то его вычисляют путём деления общей площади жилья на количество владельцев.

Два и более объекта недвижимости

Если во владении гражданина пребывает несколько объектов недвижимости, вычет можно произвести только по одному из них. Когда владелец самостоятельно не определит имущество, с которого будет производиться вычет, то органы ФНС сами выберут такого рода квадратные метры, стоимость налога которых наибольшей.

Налог на недвижимость и земельный налог – все, что нужно о них знать на 2021 год

- налогооблагаемая база за минусом 1 млн налогового вычета уменьшится до 11 млн — 1 млн = 10 млн;

- в 2020 г. сумма налога к оплате будет 10 млн х 13% = 1,3 млн рублей;

- в 2021 г. из 10 млн налогооблагаемой базы на 5 млн начисляется 13%, то есть 5 млн х 13% = 650 тыс. рублей — это первая часть суммы к уплате в бюджет;

- в 2021 г. по сверхдоходам в размере оставшихся 5 млн рублей счет идет по ставке 15%, значит, нужно доплатить еще 5 млн х 15% = 750 тыс. рублей;

- итого в 2021 г. налог составит 650 тыс. + 750 тыс. = 1,4 млн рублей;

- разница в расходах продавца при применении систем налогообложения в версиях 2020 г. и 2021 г. по этой сделке достигает 1,4 — 1,3 = 100 тыс. рублей.

Согласно действующему законодательству, к объектам недвижимости относится следующее:

- Отдельная квартира.

- Жилая комната в общежитии.

- Индивидуальный жилой дом.

- Гаражное помещение.

- Парковочное место, находящееся в индивидуальной собственности.

- Небольшие мастерские, выставочные залы и другие площади, которые не принадлежат государству или муниципалитету.

- Постройки хозяйственного назначения площадью до 50 кв.м.

Данная информация опубликована на официальном сайте Росреестра или ФНС. Возможность получить данные есть при уточнении кадастрового номера объекта или его адреса. Вот основные способы получения нужных данных:

Оплату налога на недвижимость за предыдущий год необходимо производить до 1 октября текущего года. Если у вас не желания ждать «письма счастья» от ФНС, которое может не прийти, стоит самостоятельно рассчитать размер налоговой базы и сумму к оплате. После этого можно будет внести необходимые средства одним из указанных выше способами.

Важно! Если имеется переплата в предыдущем году, сотрудники ФНС не будут это учитывать при формировании платежки. Для решения данного вопроса потребуется личное присутствие в органах ФНС для произведения перерасчета

Также к сотрудникам данного органа возможно обратиться, чтобы они составили индивидуальный расчет для оплаты налога.

Пенсионеры и инвалиды

Пенсионеры, получающие пожизненное содержание по старости, могут не платить налог только на один объект из каждой категории. Например, если у пожилого человека две квартиры и пара гаражей, он освобождается от взноса только на одну квартиру и один гараж. Выбрать недвижимость для налогообложения можно самостоятельно, предварительно проведя расчеты по приведенному выше алгоритму. На волю государства в этом случае стоит уповать лишь тем, у кого недвижимости немного – если налоговая служба не получит соответствующее заявление (о выборе объекта), она самостоятельно начислит льготу на объект с максимальной суммой налога.

Что касается инвалидов, они могут получить льготу, касающуюся всего имущества, кроме собственности, полученной по наследству. Заявление подается в ФНС с указанием всех сведений об имуществе, по которому есть желание освободиться от налогообложения. Кроме того, налоговикам представляются документы, подтверждающие право на владение этими объектами, и справки или копии удостоверений, определяющие возможность получения льготы. Впрочем, ныне налоговые службы пользуются общей базой, и в большинстве случаев достаточно указать в заявлении точные реквизиты правоустанавливающего документа.

Способы и сроки оплаты, взыскания

Несвоевременная оплата налога грозит штрафными санкциями

Способы оплаты имущественного налога каждый собственник выбирает самостоятельно. Это может быть:

Налог должен быть оплачен до 1 октября года, следующего за истекшим. Взимается сбор по месту нахождения недвижимости (статья 409 НК РФ). За несвоевременную уплату происходит начисление пени и штрафных санкций, о наличии которых можно узнать в личном кабинете налогоплательщика на сайте налоговой инспекции или на портале Госуслуг. Размер штрафа с 01.01.2017 года установлен на уровне в 20% от суммы неуплаты.

Уведомление об уплате имущественного налога должно ежегодно рассылаться органами ФНС всем собственникам жилой недвижимости. Правильность его расчёта может проверить каждый. Для этого требуется уточнить кадастровую и инвентаризационную стоимости жилья, налоговые ставки и понижающий коэффициент, который будет действовать до 2020 года.

Мнение эксперта

Роман Эфремов

Стаж 5 лет. Специализация: все сферы юриспруденции.

Переоценка стоимости объекта недвижимости

Изменение правил определения величины налога на недвижимость привело к тому, что на собственников квадратных метров значительно возросла налоговая нагрузка. По оценкам экспертов, введённые изменения в большей мере затронули не владельцев дорогостоящей недвижимости и апартаментов, а обычных граждан, в собственности которых небольшие квартиры и дома.

Чтобы предоставить возможность снизить уровень налоговой нагрузки, государство предусматривает процедуру переоценки стоимости объекта недвижимости. Сделать это можно исключительно в судебном порядке. При этом одного желания не достаточно, потребуется предоставить суду веские обоснования. Определить их верно сможет только опытный юрист, потому без участия профессионального правоведа добиться пересмотра налога на недвижимость будет крайне сложно.

По закону кадастровая стоимость формируется посредством проведения оценочных операций со стороны независимых экспертных организаций. В качестве доказательной базы для суда для изменения стоимости жилища, могут служить такие основания:

- Проведение собственной независимой оценки жилища специализированной компанией. Здесь следует указать, что заниматься подобной деятельностью вправе только те структуры, у которых имеется действующая на момент оценки лицензия.

- Информация о разнице стоимости недвижимости в многоквартирном доме, где расположен объект налогообложения, или в близлежащих домах, при условии, что их технические характеристики максимально идентичны дому, в которой находится квартира.

- Средние цены на жильё на рынке недвижимости в зданиях с аналогичными техническими параметрами, сроком эксплуатации, расположенных в одном районе.

- Иная информация, свидетельствующая в пользу пересмотра кадастровой стоимости квартиры.

Если суд учтёт, что предоставленные доказательства весомые, будет принято решение, по которому показатель кадастровой оценки для квартиры установится на новой отметке. Если решение будет отрицательным, истец обязан оплатить все судебные издержки.

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Оплата налогового сбора: способы и сроки

Каждый владелец вправе самостоятельно определить, каким способом ему оплатить рассчитанный налог. Среди доступных вариантов выделяют:

- специальный сервис, расположенный в налоговой инспекции;

- безналичный перевод через банкомат или терминал;

- оплата наличными в кассе банка;

- перевод средств через мобильный банк, привязанный к банковской карте.

Пошлину требуется оплатить до октября года, который следует за отчётным. Взимается она по месту расположения квадратных метров. За нарушение указанных сроков предусматривается наказание в виде штрафа, а также пени. Стоит оговорить, что величина штрафных санкций может достигать 20% от неуплаченной суммы.

Органы ФНС ежегодно рассылают собственникам квартир уведомления по месту их регистрации. При этом каждый гражданин может самостоятельно проверить правильность произведённых расчётов.

Как получить налоговый вычет при приобретении недвижимости

Налоговый вычет на приобретение жилья можно получить двумя способами.

Через ИФНС

Такой вариант подходит для тех, кто хочет получить компенсацию единоразовой выплатой. Для этого необходимо предоставить такие документы:

- справка от работодателя о доходах по форме 2-НДФЛ,

- заполненная декларация 3-НДФЛ,

- заявление на вычет.

Кроме того, вам потребуются документы, которые подтвердят расходы на приобретение квартиры. Такой пакет документов нужно предоставить в местное отделение ИФНС, или оформить заявку онлайн.

Через работодателя

Этот способ используют те, кто хочет получать вычет в виде компенсации подоходного налога на зарплату (13%). Для этого сначала надо в налоговой получить подтверждение права на вычет. Дальше — напишите заявление на имя работодателя.

В перечень документов, которые необходимо предоставить для оформления налогового вычета на оформление жилья включены:

- Документы подтверждающие оплату покупки квартиры: квитанции, банковские выписки, расписки и чеки.

- Свидетельство о праве собственности на жилье или выписка из ЕГРН.

- Заявление на компенсацию налога.

- Договор о покупке недвижимости и акт о ее передаче в собственность.

- Справка 2-НДФЛ.

- Кредитный договор и справка из банка об уплаченных процентах (в случае ипотеки).

- Свидетельство о браке и заявление о распределении вычета (если оба супруга претендуют на вычет).

- Свидетельства о рождении детей (если получаете вычет по расходам за доли детей).

Для оформления налогового вычета достаточно предоставить копии всех перечисленных документов, но налоговая служба может потребовать оригиналы.

Как получить налоговый вычет при покупке квартиры вы узнаете из видео.

Читайте далее:

Калькулятор расхода кирпича и раствора для кладки

Калькулятор массы удобрений в стакане, ложке, спичечном коробке. Виды минеральных удобрений

Как рассчитать доходность сделок по акциям, калькулятор расчета

Депозитный калькулятор, виды депозитов и их преимущества

Калькулятор потребительского кредита, особенности получения и погашения

Калькулятор неустойки по ДДУ, взыскание с застройщика, как рассчитать сумму претензии

База налогообложения

В текущем периоде в качестве налогооблагаемой базы используют два стоимостных показателя: кадастровый и инвентаризационный. Что такое налоговая база для исчисления налога, определяется конкретным регионом. Со следующего 2020 года оплата будет производиться исключительно на основе кадастрового параметра.

Дата перехода на расчёт по-новому и номер регулирующего правового акта опубликован в соответствующем перечне. С 2019 года действуют следующий порядок относительно кадастрового показателя стоимостной оценки:

- перемены определённых характеристик (качества и количества) учитываются с момента внесения в Единый госреестр;

- корректировки ошибок, внесённых ранее в госреестр, считаются с даты фактического допущения ошибочной записи;

- изменения стоимости вследствие решения суда учитываются с момента применения новой величины, считающейся предметом оспаривания.

Регионы, не перешедшие на вводимое со следующего 2020 года обязательное исчисление, последний раз в 2019 году используют в качестве налоговой базы на недвижимость инвентаризационную стоимость, скорректированную на утверждаемый ежегодно коэффициент, называемый дефлятором.