Какую минимальную сумму можно взять в ипотеку

Вопрос задает: Валерия Добрый день, Валерия!

Сумма по ипотечному кредиту рассчитывается из стоимости объекта кредитования, то есть, жилья. Обычно, максимально ипотечный кредит не выходит за рамки 100%. Хотя, в мире существует такая практика.

Минимальная сумма ипотечного кредита также имеет ограничения.

Так, она не должна опускаться ниже 30% от стоимости жилья. Сама стоимость жилья также рассчитывается и вычисляется. Чаще всего происходит это с помощью независимого оценщика. Сумма ипотечного кредита зависит от множества факторов. Так, она может зависеть даже от первоначального взноса. Но в некоторых банках его не существует.

Есть ряд факторов, влияющих на сумму кредита – это рыночная и оценочная стоимость жилья, возраст и доход заемщика. Конечно, самому заемщику будет проще, если выплаты будут составлять меньше половины его дохода.

Чтобы рассчитать сумму кредита, используют простую формулу. Платеж делят на доход, таким образом, получая коэффициент П.Д. Если доход заемщика 100 р. в месяц, то выплаты заемщика должны составить 35 рублей.

Затем 35 делим на 100 и получаем 0,35 – это и есть ежемесячный платеж, то есть, финансовая нагрузка заемщика.

Она составляет в пример 35%, что вполне нормально. Также важным фактором, помимо доходов, являются и расходы. Ведь от них непосредственно завесит платежеспособность заемщика в будущем.

Все необходимые расходы, особенно социального характера, учитываются при расчете суммы кредита. А это могут быть алименты, обязательные платежи, коммунальные услуги и другое. Также не стоит забывать об еще одной выплате.

Это страхование ипотечных рисков – необходимой процедуры, которая страхует жизнь заемщика и его здоровье, подробнее об этом тут .

Можно применить одну хитрость, чтобы минимальная сумма ипотечного кредита повысилась. Заемщик может позвать созаемщика.

который получает кредит вместе с заемщиком. Для созаемщика в этом случае требуется такой же комплект документов и стандартная процедура оформления.

Рекомендуем прочесть: Какие иски бывают по земельным участком

Важным этапом в расчете суммы кредита играет оценка жилья.

На какой срок лучше взять ипотеку?

Здесь все зависит от ситуации заемщика.

На длинный срок лучше взять, если:

- Есть стабильный источник дохода.

- В перспективе нет источников получения денег (субсидии, маткапитал, наследство, подарок и проч.)

- Хочется подстраховать себя.

На короткий срок лучше оформить, если:

- В ближайшее время должны появиться деньги (маткапитал, субсидии проч.)

- Сумма займа небольшая (большой первый взнос).

- Высокий стабильный доход.

С точки досрочного погашения переплата по ипотеке может быть уменьшена за счет того, что долг возвращается раньше. Однако, если ипотека взята на 30 лет и погашена за 10 лет, переплата будет больше, чем если ипотека взята на 10 лет и погашена за 10 лет. Это связано с тем, что в первую половину срока банк начисляет основную сумму процентов. В первом случае процент начисляется исходя из 30 лет, а во втором – из 10 лет.

Как банк рассчитывает максимальную сумму жилищного займа

Определение максимально возможной суммы кредита происходит в несколько этапов:

- расчет суммы займа исходя из уровня дохода и срока, который выбрал заемщик;

- определение оценочной стоимости недвижимости;

- окончательный расчет суммы с учетом наличия средств на первоначальный взнос по кредиту.

На каждом этапе могут возникнуть сложности. Однако при правильном подходе их можно решить с минимальными затратами:

- если у заемщика не хватает дохода для оформления ипотеки на нужную сумму, банк может предложить продлить срок кредита на несколько лет. На подобное предложение стоит согласиться: несмотря на перспективу переплаты по процентам, всегда можно произвести досрочное частичное или полное погашение ипотеки;

- когда квартира оценена дешевле, чем рассчитывал покупатель, можно поискать другой вариант недвижимости с учетом своих потребностей;

- если окончательной суммы, которую предлагает банк, недостаточно для реализации планов по покупке жилья, можно обратиться в другую кредитную организацию.

Как влияет первоначальный взнос на сумму ипотечного кредита?

Первоначальный взнос представляет собой часть стоимости квартиры (жилья), которую покупатель вносит самостоятельно. Оставшуюся сумму (ипотечный заем) выплачивает банк.

Размер первоначального взноса позволяет банку предварительно оценить финансовые возможности заемщика и влияет на процентную ставку по кредиту.

Чем выше первоначальный взнос, тем ниже процент, и тем меньше, в конечном итоге, придется переплачивать. Да и сама вероятность получения ипотеки в этом случае гораздо выше.

Опять-таки, чем больше первый взнос, тем меньшие выплаты по кредиту потребуются, а значит — появляется возможность уменьшения ежемесячных выплат, если банк предлагает такие условия. Подобный вариант возможен для граждан, располагающих солидными сбережениями, но не имеющих стабильного большого дохода.

Источником платежей могут являться денежные накопления, материнский капитал или средства, полученные от продажи собственной недвижимости.

Для вас одобрен кредит!

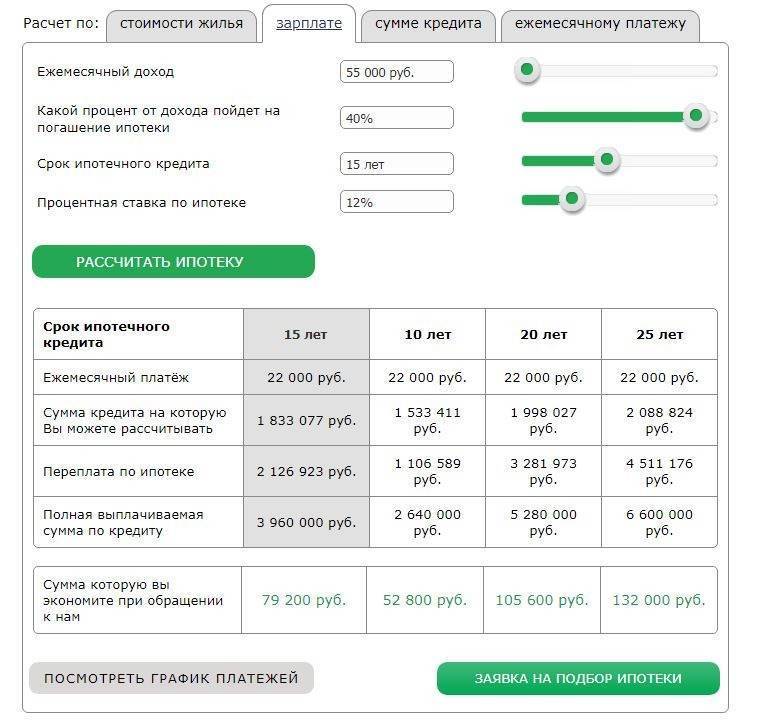

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для автокредита и потребительского кредита эта цифра также равна 50%.

Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки.

Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Требования к заемщику

Большинство банков предоставляет ипотеку российским гражданам, но в ВТБ, Райффайзенбанке и некоторых других оформить ее могут граждане любых государств.

Для получения положительного решения по заявке необходимо соответствовать следующим требованиям:

- возраст на дату подачи заявки – от 21 года (в УБРиР – от 23 лет), а на планируемую дату полного погашения долга – не более 65 лет (в Сбербанке – 75 лет, а в УБРиР – 70 лет);

- наличие официального места работы и дохода, позволяющего выплачивать ежемесячные платежи по кредиту;

- опыт работы у текущего работодателя – от полугода (от 3 месяцев – в УБРиР);

- общий стаж – от года.

Какой размер ипотеки могут предложить кредиторы?

Для того, чтобы лучше понимать, в какой банк лучше обратиться для получения нужного количества средств, необходимо быть в курсе того, на какую минимальную сумму можно взять ипотеку.

| Банк | Минимальная |

|---|---|

| Сбербанк | 300 000 р. |

| ВТБ24 | 600 000 р. |

| Газпромбанк | 500 000 р. |

| Россельхозбанк | 100 000 р. |

| Возрождение | 300 000 р. |

| Абсолют | 300 000 р. |

Можно заметить, что ни один из популярных кредиторов не может предложить клиенту займ, величина которого была бы меньше 100 000 рублей. В основном, фигурирует сумма в 300 000 рублей. Эти кредитные организации специализируются на выдаче крупных займов, что подтверждают их максимальные размеры ипотечных кредитов.

| Банк | Максимальная |

|---|---|

| Сбербанк | 15 000 000 р. |

| ВТБ24 | 60 000 000 р. |

| Газпромбанк | 450 000 000 р. |

| Россельхозбанк | 20 000 000 р. |

| Возрождение | 30 000 000 р. |

| Абсолют | 20 000 000 р. |

Обратите внимание! В одной из своих статей мы рассмотрели ипотеку в Абсолют Банке. Ипотека определяется множеством факторов

В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации

Ипотека определяется множеством факторов. В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации.

Будет полезно просмотреть:

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел “Ипотека”.

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать “Оформить заявку”.

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать “Отправить заявку”.

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!

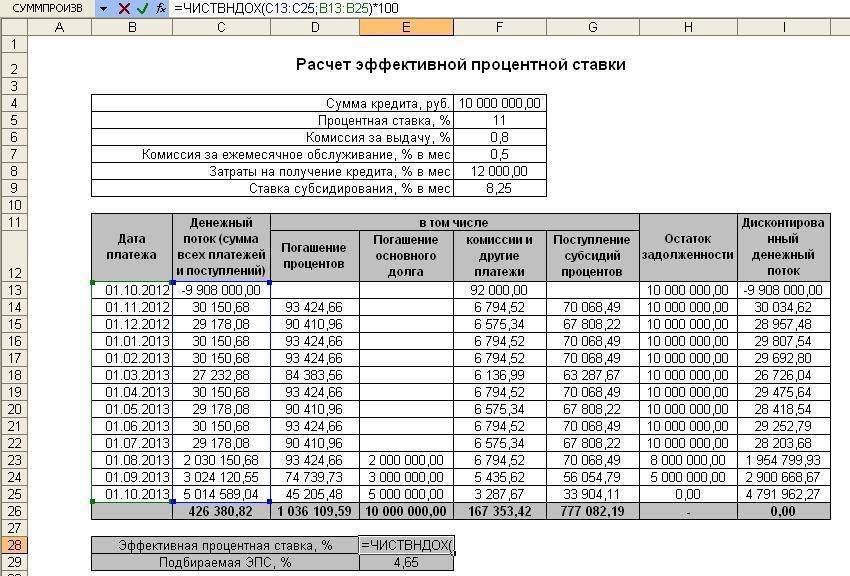

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках от 02.09.2020:

| Название банка | Процентная ставка |

| Сбербанк России | от 4,1% |

| Газпромбанк | от 5,5% |

| Тинькофф | — |

| ВТБ | от 5% |

| Банк «Открытие» | от 4,7% |

| Абсолют Банк | от 4,99% |

| Альфа-Банк | от 5,99% |

| Московский Кредитный Банк | от 6% |

| Промсвязьбанк | от 4,5% |

| ДОМ.РФ (АИЖК) | от 4,7% |

| Райффайзенбанк | от 4,99% |

| Росбанк | от 3,2% |

| Банк «Санкт-Петербург» | от 4,69% |

| Банк Уралсиб | от 5,5% |

| Ак Барс | от 4.9% |

| Россельхозбанк | от 4,7% |

| Всероссийский Банк Развития Регионов | от 5,2% |

| УБРиР | от 5,99% |

| Совкомбанк | от 4,9% |

| Транскапиталбанк | от 4,84% |

Сбербанк, ставки от 22.09.2020

| Программа | Ставка от % |

| Господдержка 2020 | 2,6% |

| Новостройки (приобретение строящегося жилья) | 4,1% |

| Готовая недвижимость (на вторичном рынке) | 7,3% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой | 1,2% |

| Строительство жилого дома | 8,8% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 8,5% |

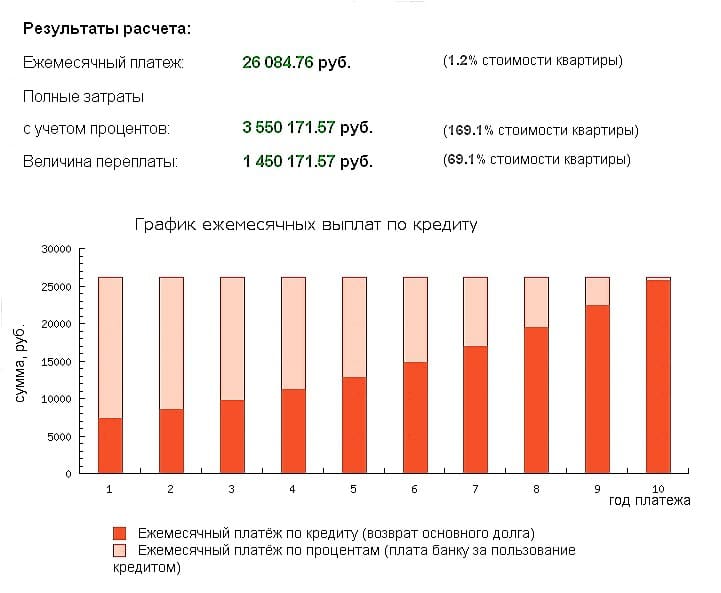

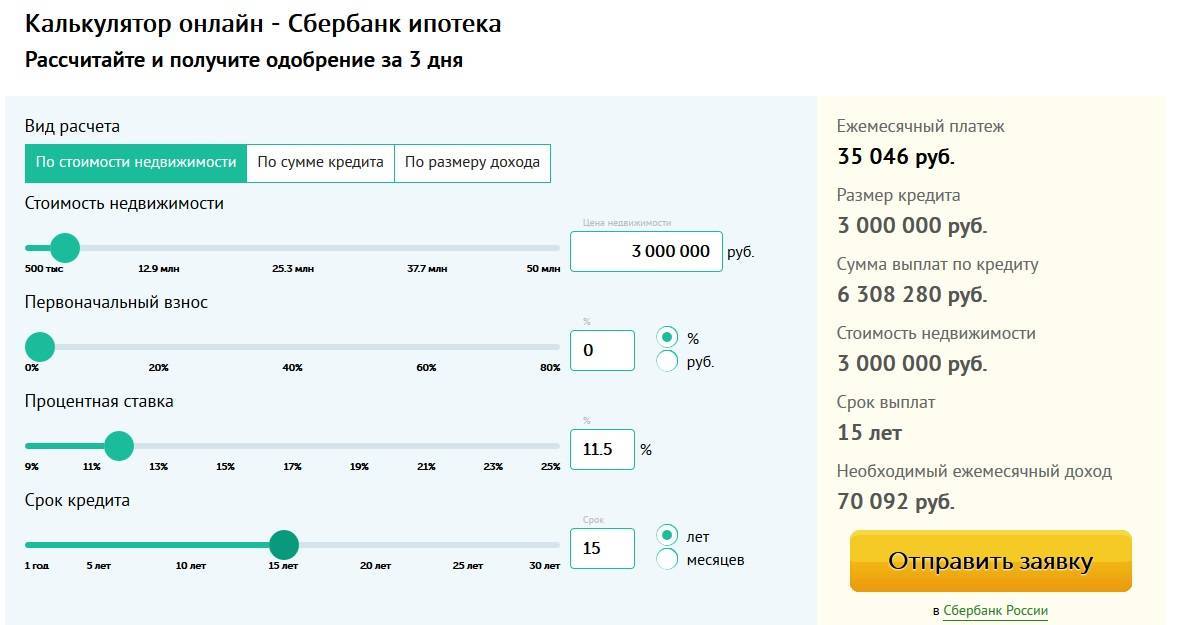

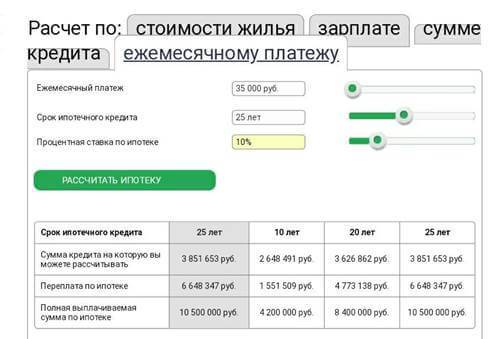

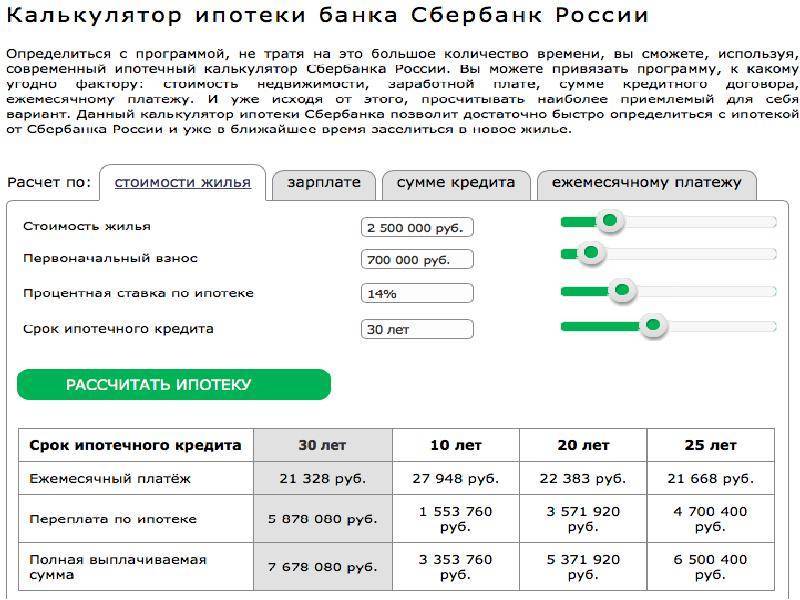

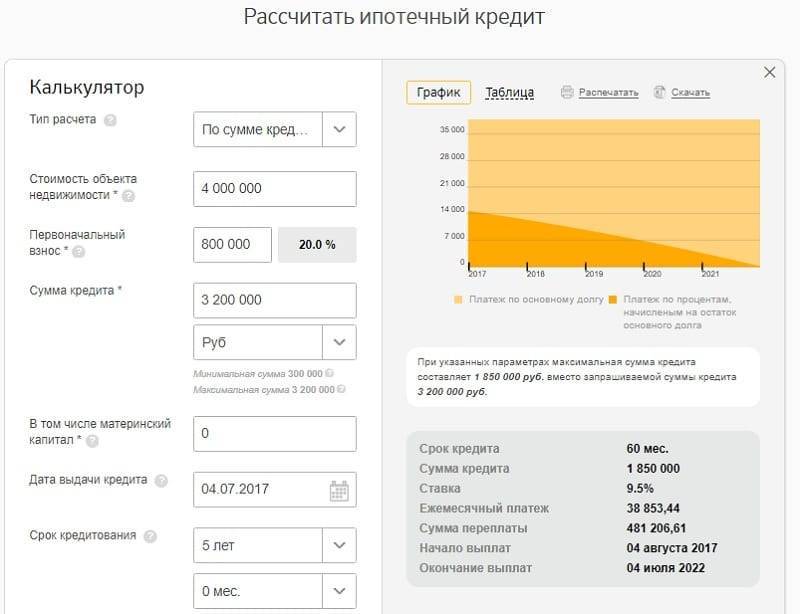

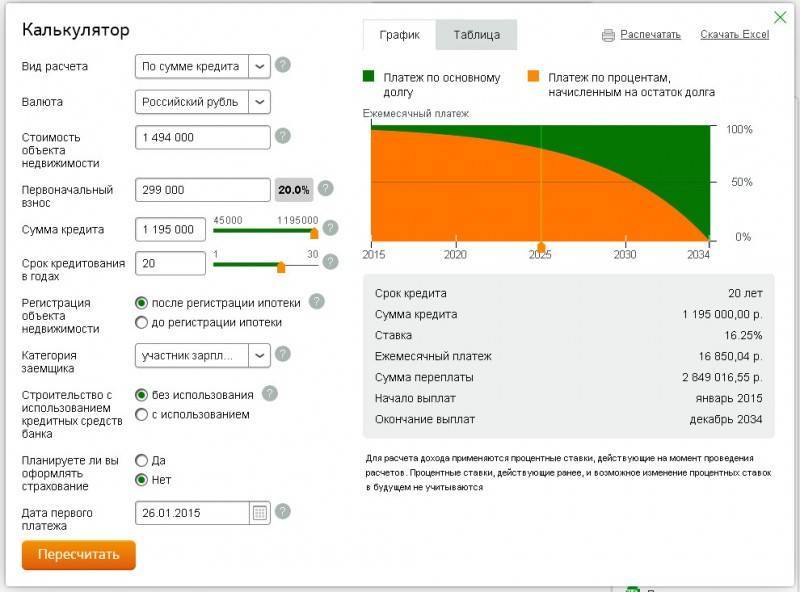

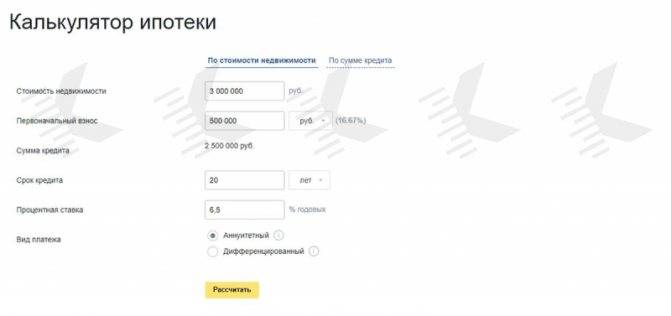

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

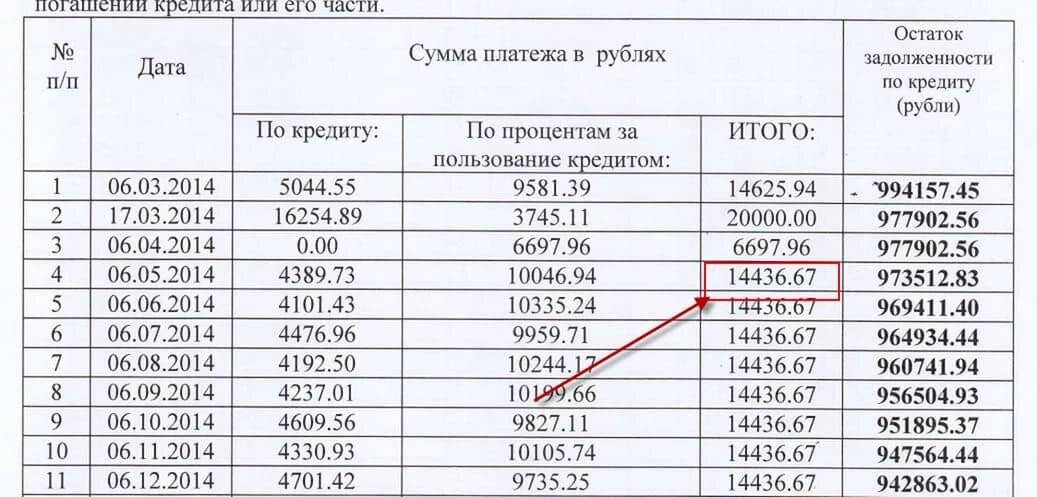

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

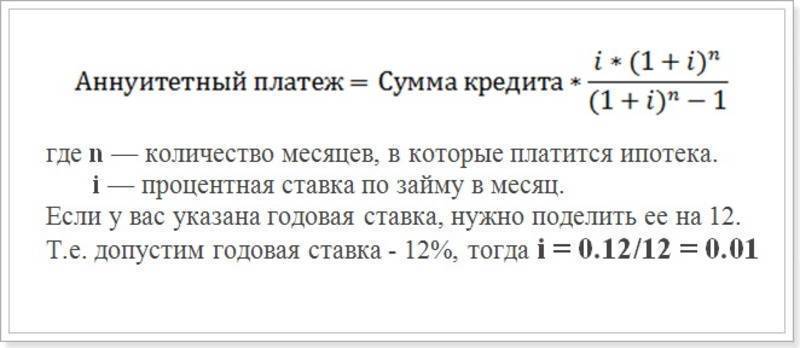

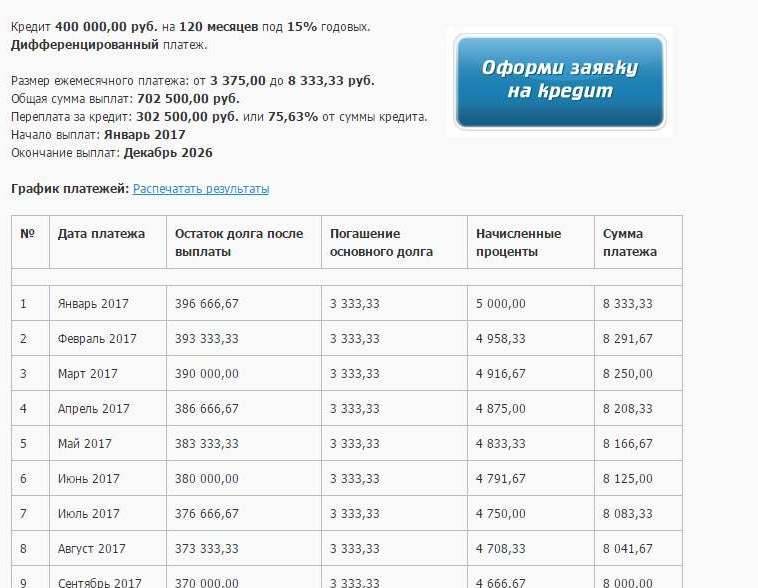

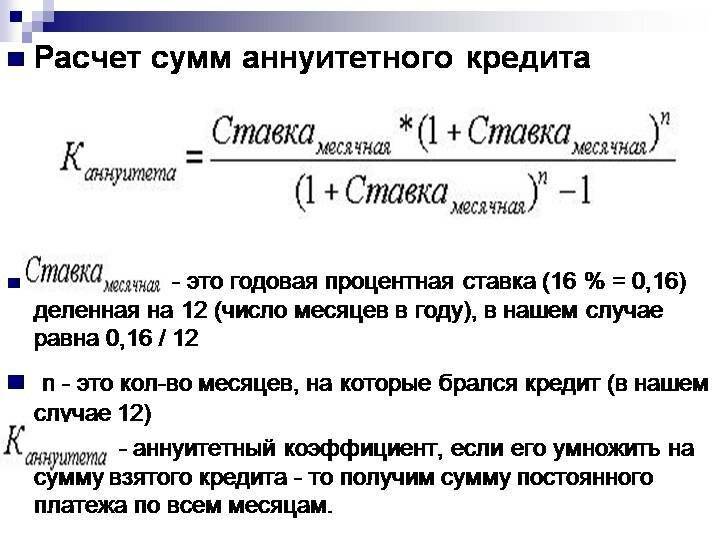

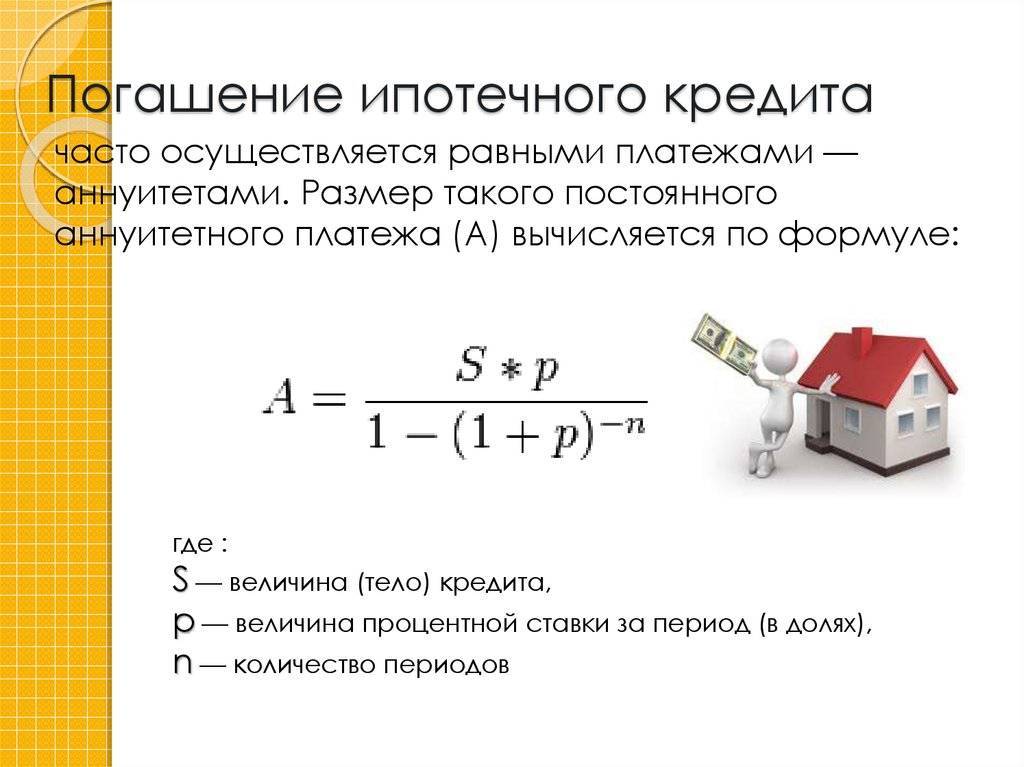

Платежи: аннуитетный и дифференцированный

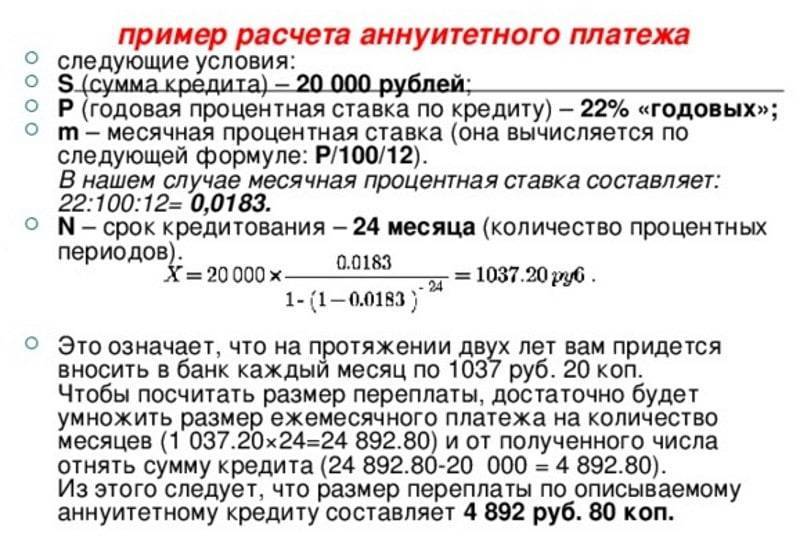

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.

О сайте «Ваша ипотека»

Мы помогаем разобраться в вопросах ипотеки, в рынке жилья. Пишут статьи и отвечают на вопросы эксперты с опытом работы и профильным образованием.

Банковские учреждения

Ипотечное кредитование для медработников в Сбербанке предоставляется с определенными льготами. Несмотря на популярность кредитора, люди не спешат заимствовать денежные средства на приобретение объекта. А связывают это с тем, что минимальный порог обозначен в аналогичной сумме – 300 тысяч руб.

Банк имеет около 7 программ ипотечного займа. И объединяет их один минимальный порог.

Но здесь имеется несколько преимуществ:

- не всегда требуется подтверждение платежеспособности и трудовой занятости;

- не нужно оформлять страховку жизни и здоровья;

- низкая процентная ставка.

Россельхозбанк предоставляет кредитные средства с минимальным порогом в 100 тысяч руб.. Чаще это исключение из правил, чем правда. Как правило, сумма в аналогичном размере предлагается в потребительское кредитование. Мало того, стоит отметить, что кредитор редко одобряет денежную ссуду ипотечного типа.

В ВТБ 24 предлагается оформить кредитный лимит от 500 тысяч руб.. Распространяется минимальный порог на все продукты финансовой компании. Особенностью кредитора является возможность приобретения валютной ипотеки.

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Это интересно: Сколько раз можно брать ипотеку на жилье

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

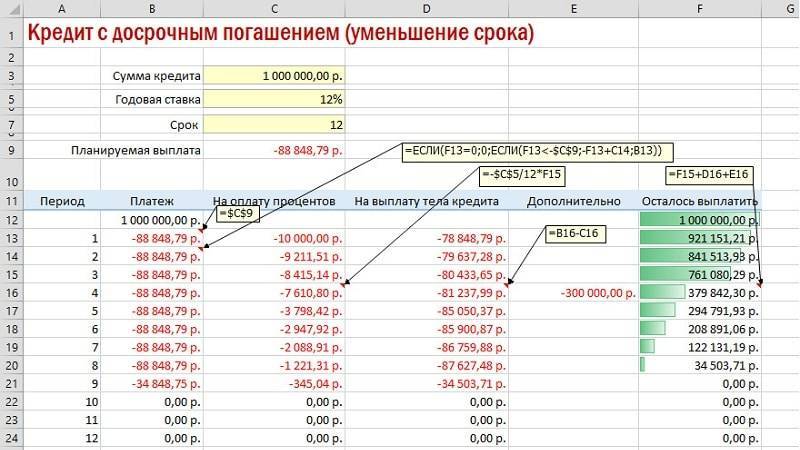

Ошибка первая — не заморачиваться досрочным погашением

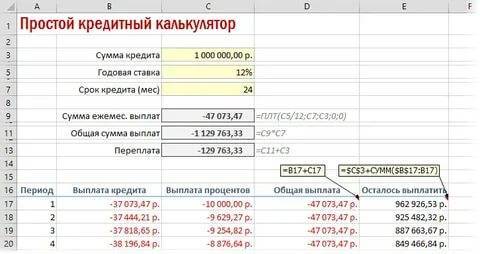

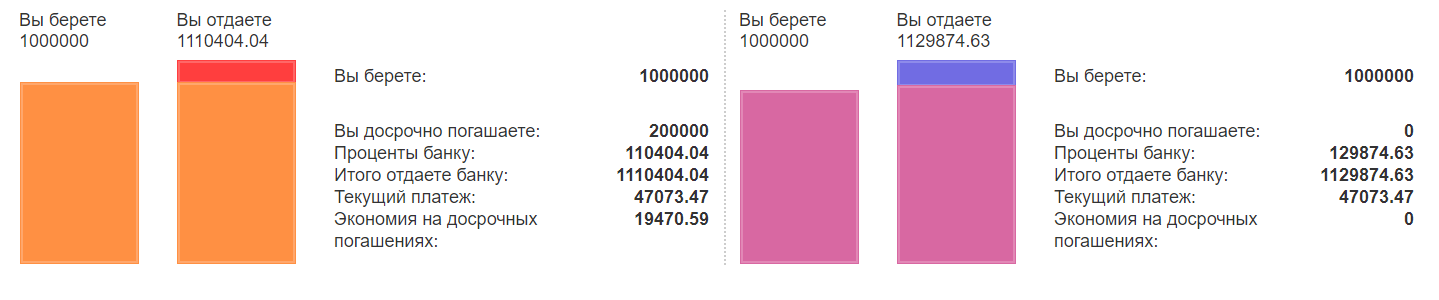

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег. Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут года

Встает вопрос - стоит ли их вносить на досрочное погашение

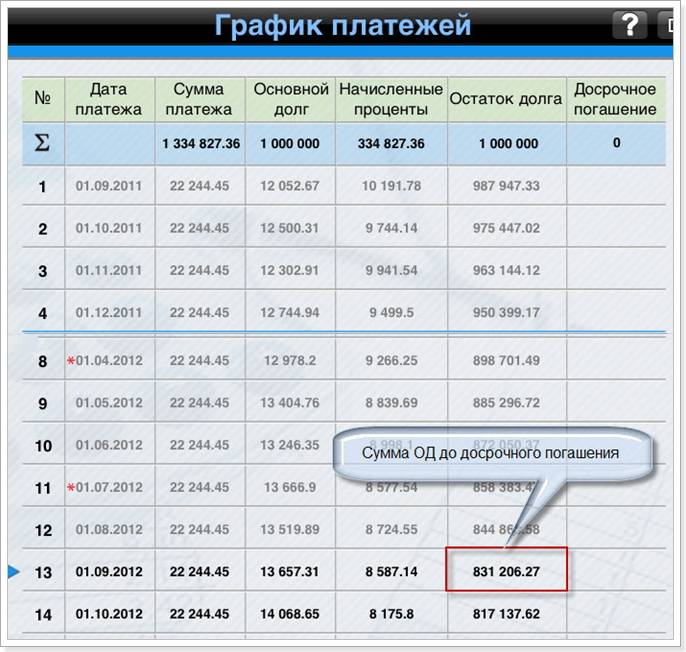

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Как рассчитать минимальную сумму жилищного займа

Минимальная сумма ипотеки в Сбербанке составляет — 300 тысяч рублей. Никак от стоимости квартиры она не зависит, банкир может предложить оформить ссуду большим размером, но меньше ипотека не оформляется. Заключение договора о займе на сумму меньше не будет выгодным для кредитора. Заёмщик должен понимать, что есть отдельные выплаты, которые никак не влияют на итоговый размер ссуды и оплачиваются им лично:

- Оценка независимого эксперта.

- Услуги нотариуса.

- Страхование жилья.

Оформляемое жильё становится обеспечением долга, по условиям сделки. Поэтому специалистами в том случае, когда для покупки собственного имущества не достаёт небольшой суммы средств, предлагают оформить потребительский заём. Плюсы нецелевого займа в том:

- Пакет документов меньше.

- Недвижимость не идёт в обеспечение.

- Страховка квартиры не потребуется.

Какие документы нужны?

При подаче заявки в банк потребуется паспорт, справка о зарплате, СНИЛС и копия трудовой книжки. Если вы получаете зарплату через банк, где планируете взять ипотеку, подтверждать доход и занятость с помощью справок необязательно. Мужчины призывного возраста должны предоставить военный билет. При наличии дополнительного дохода желательно подготовить документы, подтверждающие его размер (справки по форме банка, декларации, выписки со счетов).

Если вы приобретаете жилье в строящемся доме, после одобрения заявки потребуется договор долевого участия в строительстве, а также полный пакет учредительных документов по застройщику (Устав, решение или протокол о создании и т. д.).

При покупке недвижимости на вторичном рынке надо предоставить:

- отчет оценочной компании;

- документ-основание возникновения прав собственности у продавца, например, договор купли-продажи;

- свидетельство о праве собственности продавца на недвижимость (при наличии);

- выписку из ЕГРН;

- выписку из домовой книги;

- технический и кадастровый паспорт.

Какой размер ипотеки могут предложить кредиторы?

Для того, чтобы лучше понимать, в какой банк лучше обратиться для получения нужного количества средств, необходимо быть в курсе того, на какую минимальную сумму можно взять ипотеку.

| Банк | Минимальная |

|---|---|

| Сбербанк | 300 000 р. |

| ВТБ24 | 600 000 р. |

| Газпромбанк | 500 000 р. |

| Россельхозбанк | 100 000 р. |

| Возрождение | 300 000 р. |

| Абсолют | 300 000 р. |

Можно заметить, что ни один из популярных кредиторов не может предложить клиенту займ, величина которого была бы меньше 100 000 рублей. В основном, фигурирует сумма в 300 000 рублей. Эти кредитные организации специализируются на выдаче крупных займов, что подтверждают их максимальные размеры ипотечных кредитов.

| Банк | Максимальная |

|---|---|

| Сбербанк | 15 000 000 р. |

| ВТБ24 | 60 000 000 р. |

| Газпромбанк | 450 000 000 р. |

| Россельхозбанк | 20 000 000 р. |

| Возрождение | 30 000 000 р. |

| Абсолют | 20 000 000 р. |

Ипотека определяется множеством факторов. В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации.

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

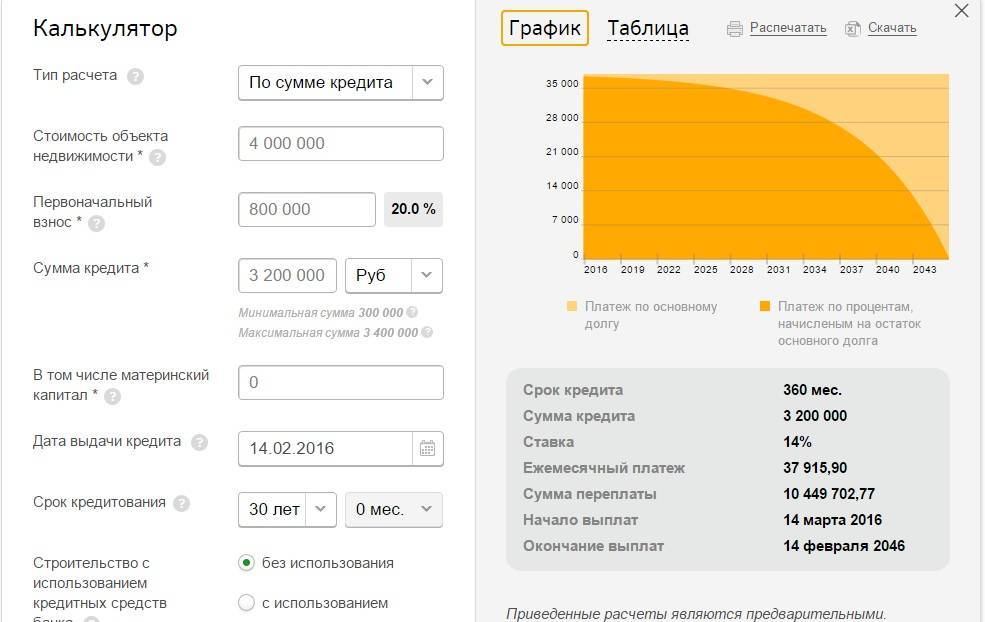

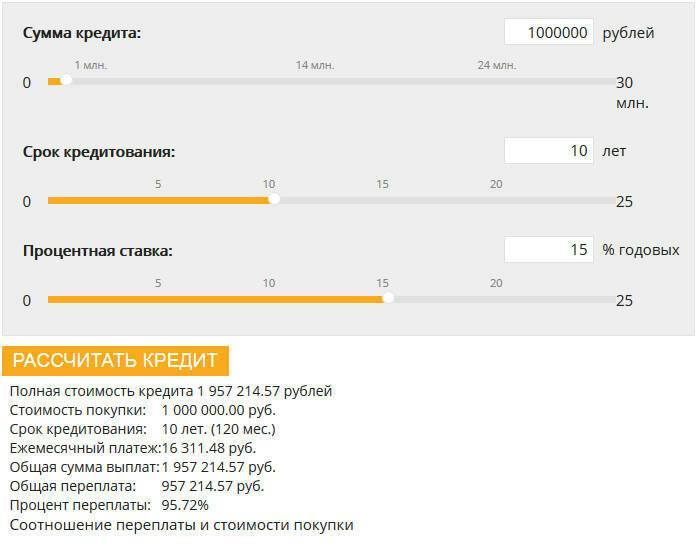

Ипотека 1 миллион на 10 лет: сколько платить в месяц?

По статистике 65% россиян закрывают жилищный кредит в течение 8-10 лет, стараясь побыстрее расстаться с ипотечным бременем. Эксперты также советуют оформлять ипотеку на срок не более 10 лет.

Самый оптимальный срок – 5-8 лет: и переплата будет меньше, а если внесён первоначальный взнос, составляющий хотя бы 25%, то и ежемесячный платёж станет умеренным.

Ипотека на 1 миллион… В наше время такая цифра на жильё звучит смешно для жителей многих крупных городов России. Но жителям субъектов РФ иногда трудно скопить даже такую сумму. Поэтому ипотека на 1 миллион в маленьких городах весьма актуальна.

Итак, примерный расчёт для заявленной суммы в 1 000 000 сроком на 10 лет. Предположим, что ставка по кредиту составляет 9,35%, внесён первоначальный взнос в размере 15 % от суммы; в этом случае аннуитетный платёж (без учёта ежемесячных комиссий) составит 10 929 руб. Общая переплата за кредит составит 461 493 руб. Если ипотека оформляется без внесения аванса, то ежемесячный платёж увеличивается до 12 858 руб., а переплата – до 542 933 руб.