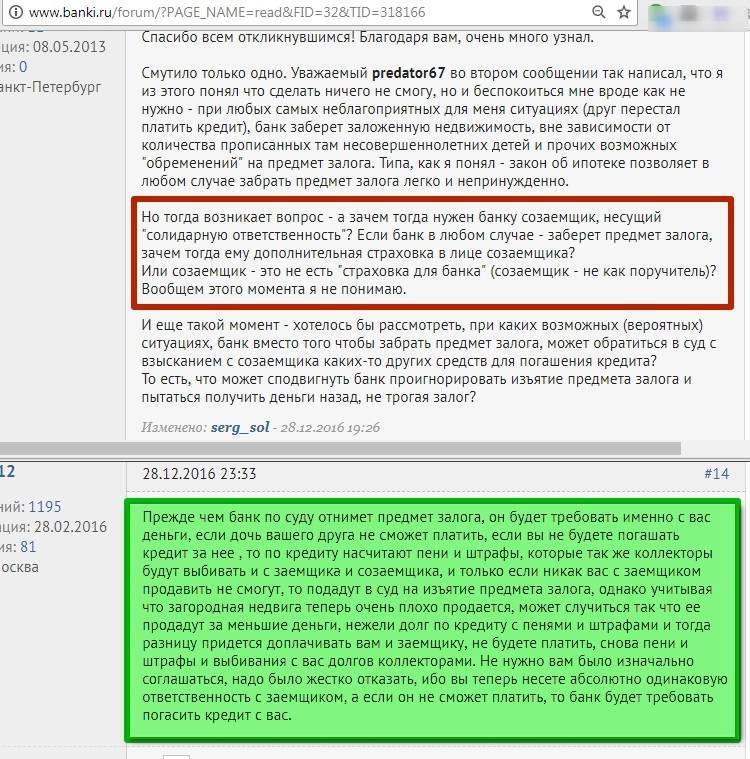

Риски созаемщика и способы их минимизации

Главная опасность, которая подстерегает любого будущего созаемщика – риск неплатежей со стороны основного должника, в том числе и по независящим от него причинам (травма, длительная болезнь, потеря работы). Получится, что заемные деньги потрачены без вашего участия, а платить по кредиту придется именно вам. Особенно большие потери ожидают тех, кто осмелился стать солидарным должником по одной из программ ипотечного кредитования. Там и суммы больше, и срок уплаты наступит не так скоро.

Чтобы не пришлось собственными деньгами оплачивать чужие удовольствия, нужно заранее себя подстраховать:

1. Соглашаться стать созаемщиком только у своих ближайших родственников. Семья – это всегда близкие люди, которые вряд ли станут вас подставлять. Кроме того, у родственника вы с большей долей вероятности станете совладельцем приобретаемого жилья, что частично снизит ваши риски. И даже если все-таки придется выплачивать ипотеку самостоятельно, потеря денег частично компенсируется правами на недвижимость.

2. Проследить, чтобы в договоре кредитования была четко прописана ваша доля ответственности. В этом случае спросить с вас могут только в пределах этой доли и ничуть не больше.

3. Если основным заемщиком выступает ваша вторая половина, обязательно оформляйте приобретенное жилье в совместную собственность. Вы ведь оплачиваете ипотечные взносы из совокупного семейного дохода, а значит и права на недвижимость должны быть равными. Никто не застрахован от разводов, так что лучше быть поосторожнее.

4. Если вы дали согласие выступать солидарным должником по кредиту друга или гражданского супруга, оформляйте свои взаимоотношения официально. Желательно заключить договор, согласно которому основной заемщик вернет потраченные денежные средства созаемщику или выделит ему долю в приобретенном жилье. Второй вариант – соглашение о том, что в ближайшем будущем приобретенное жилое помещение будет переоформлено в совместную собственность с учетом доли средств, которую вложил каждый из вас.

Что еще вас может ожидать? Например, невозможность оформления кредита на собственные нужды. Вы уже знаете, что доход созаемщика учитывался при расчете максимально возможной суммы кредита. Следовательно, при расчете вашей платежеспособности в будущем этот действующий кредит будет оцениваться банком как обязательный ежемесячный платеж. Вполне возможно, что в период действия этого кредитного договора у вас не будет возможности получить ссуду на собственные нужды из-за слишком большой кредитной нагрузки. Причем это касается не только жилищных займов, но и стандартных потребительских. Хотя если ваш доход можно назвать более чем приличным, то вам ничего подобного не грозит.

Не стоит забывать и о кредитной истории. Данные о любом участнике договора кредитования в обязательном порядке передаются в БКИ. Созаемщики – в числе первых. Следовательно, добросовестность основного должника напрямую повлияет и на вашу репутацию. Бюро кредитных историй не станет разбираться, кто из вас виноват в просроченных платежах. В черный список могут попасть оба должника – и основной, и «запасной». А это, в свою очередь, также может стать причиной отказа в кредитовании в будущем.

Так стоит ли становиться созаемщиком? Вряд ли. Это слишком большая ответственность и неоправданные риски. Нужно четко понимать, что банку абсолютно все равно, кто из вас вносит ежемесячные платежи по кредиту. Он даже не станет проверять, от кого именно поступают средства. Главное, что они оказываются на счете точно в срок. Но как только в очередной день икс их там не окажется, спрос будет строгим. Причем финансовое учреждение вправе требовать возврата ссуды от любого из должников, даже не удосуживаясь разбираться, кто из них основной. Поэтому хорошенько подумайте и принимайте решение в стороне от эмоций.

Кто такой созаемщик по ипотеке. Его права и обязанности

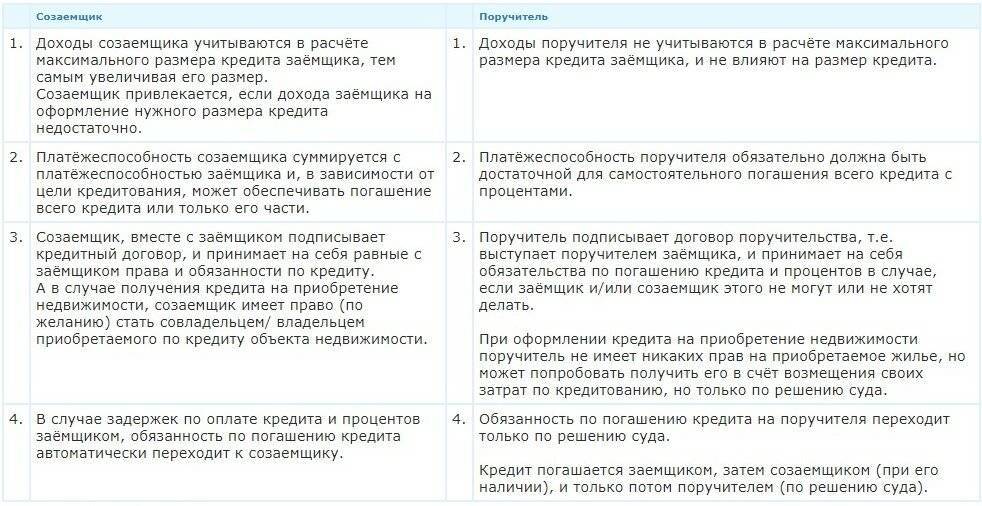

В подписании кредитного договора с одной стороны учувствует банк, а с другой сам заемщик, также может привлекаться созаемщик и поручитель.

Заемщик имеет право на владение квадратными метрами, является по документам лицом, которое обязано вносить платежи согласно графика погашения ипотечного кредита.

Поручитель является гарантом. Если у заемщика произошли непредвиденные обстоятельства (снижение уровня заработной платы, смена работы, увольнение, потеря трудоспособности и другое), поручитель обязан вносить оплату вместо него.

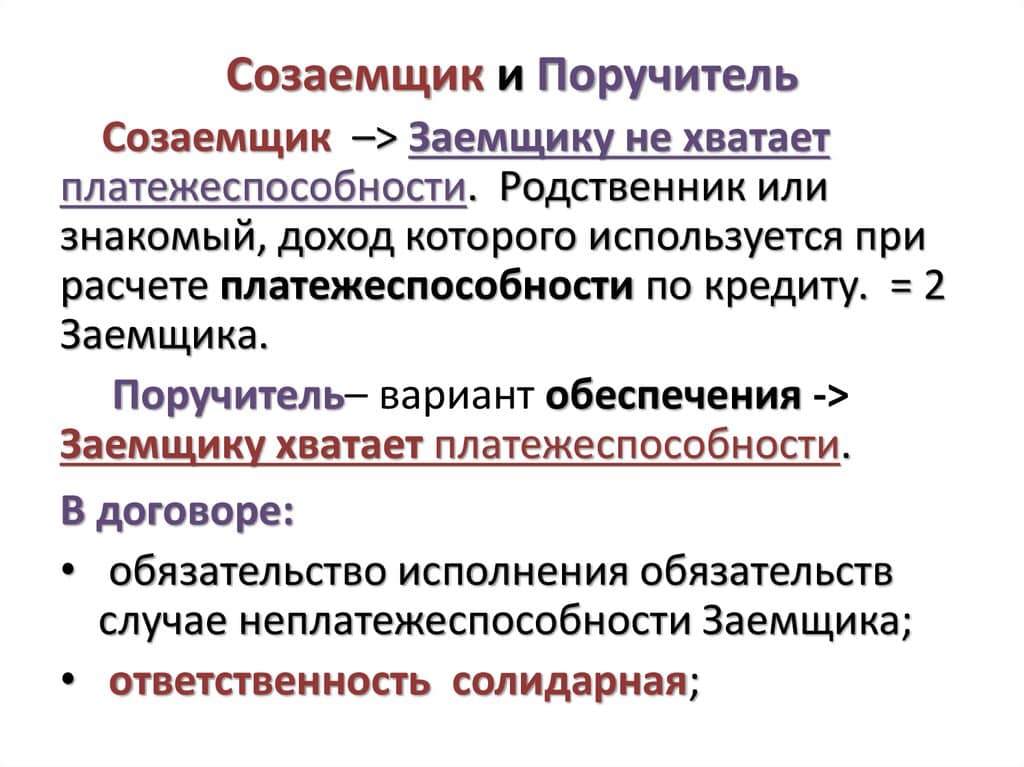

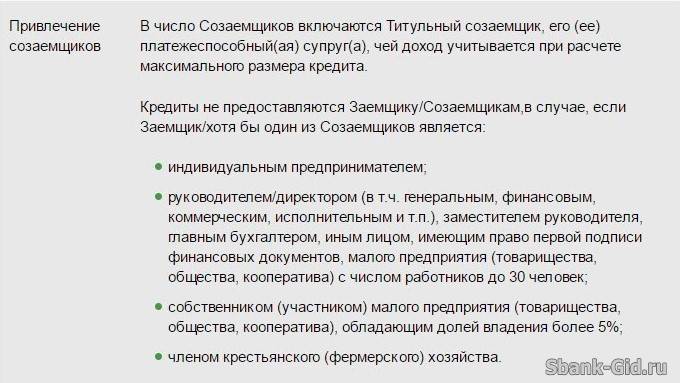

Созаемщик привлекается, если это предусмотрено условиями договора, а также, если показатели платежеспособности основного заемщика недостаточные, чтобы получить положительный ответ от кредитного комитета. Доход заемщика и созаемщика считается как общий, благодаря чему можно положить утвердительное решение по кредитной заявке.

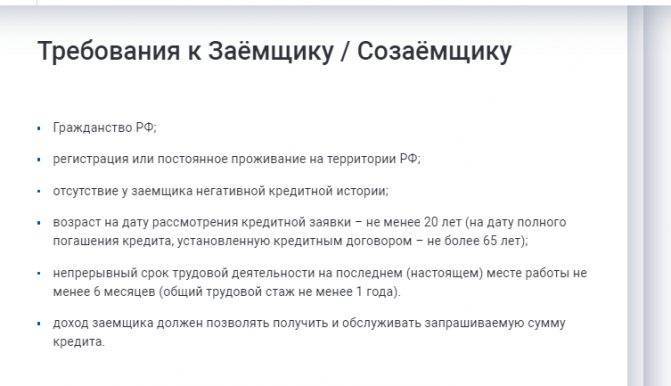

Если говорить о требованиях к созаемщику по ипотеке в Сбербанке, то это возраст, высокая заработная плата, чтобы подстраховать заемщика, требования к стажу, в случае возникновения непредвиденных обстоятельств созаемщик принимает всю ответственность по кредиту, которые не может выполнить заемщик.

Если говорить о правах, то он имеет такое же право на квартиру в новостройке или на вторичном рынке, на дом, как и заемщик, если другое не предусмотрено брачным договором или другими нотариально заверенными документами.

Кто может им быть

Созаемщиком может выступать абсолютно любое физическое лицо, все зависит от условий договора, семейного статуса и дополнительных нотариально заверенных бумаг. Им может выступать:

- муж или жена;

- родители от одной из сторон;

- друзья и другие лица, которым вы доверяете, и в случае возникновения форс-мажорных обстоятельств могут взять на себя обязательство по погашению задолженности по займу.

Данное лицо должно соответствовать определенным требованиям:

- возраст от 21 до 65 лет;

- 1 год стажа в течение последних 5 лет и на текущем месте стаж работы полгода;

- достаточный доход и платежеспособность.

Как правило, один из супругов выступает в роли созаемщика – лица равноправного по правам заемщика, которое также имеет право на владение жильем. В брачном контракте, отдельно заверенном нотариально документе может быть указан пункт, где супруг не обладаем правом владения конкретной недвижимостью или другим купленным, взятым в кредит движимым и недвижимым имуществом.

Более подробно можно ознакомиться с информацией на сайте Сбербанка в разделе Ипотека, где вы сможете выбрать более подходящий кредитный продукт плюс просчитать ипотеку с созаемщиком в Сбербанк калькуляторе.

Особенности оформления договора

Для созаемщиков банк запрашивает тот же комплект документов, что и для основного заемщика.

В соглашении необходимо прописать взаимоотношения между сторонами кредитования. В частности, следует зафиксировать, кто, в какой степени и когда отвечает по взятым на себя обязательствам. К примеру, обе стороны сделки могут выплачивать ипотеку совместными усилиями, поделив между собой величину ежемесячного ипотечного платежа на две части. Другой вариант – созаемщик погашает ипотеку только тогда, когда у основного заемщика возникают трудности по выплате долга.

Обычно при определении величины кредитного лимита банком будет учитываться совокупный доход заемщика и всех созаемщиков. Однако методики разных финансовых институтов могут различаться. Чаще всего, методика расчета будет зависеть от числа созаемщиков, соотношения их официального дохода и степени родства с заемщиком.

Отдельно стоит продумать вопрос страхования. Одно дело, если банки требуют обязательного страхования созаемщика. Тогда нет вариантов. Если же банк сосредотачивается только на страховании самого заемщика, то заемщики сами решают, стоит ли страховать других лиц. Здесь следует учесть все риски.

Обязанности ипотечного созаемщика

Обычно считается, что главная обязанность созаемщика – это выплачивать долг, если у заемщика возникают трудности. Действительно, о своих обязанностях нужно помнить, соглашаясь подписать договор. Однако он также имеет и существенные права. Об этом и пойдет речь в данном разделе.

Ключевые обязанности созаемщика по ипотеке:

- Они имеют те же обязанности по кредитному договору, что и главный заемщик.

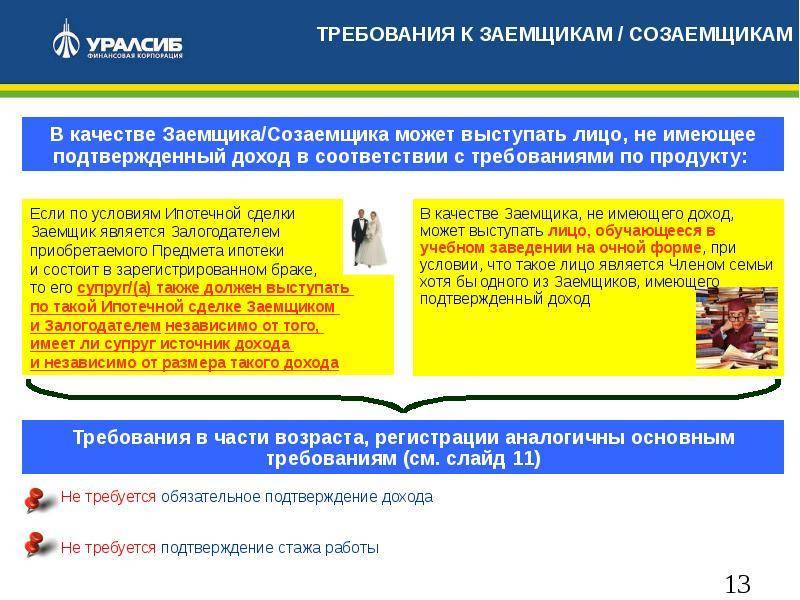

- Если к моменту подписания ипотечного соглашения между сторонами был заключен официальный брак, то купленная за счет ипотеки недвижимость будет принадлежать им обоим. Это актуально, если иное не прописано в брачном контракте.

- Если между сторонами по ипотеке не заключен официальный брак, то созаемщик все равно имеет право претендовать на получение доли в недвижимости в ипотеке. Тем не менее для этого необходимо иметь весомое основание. Так, он должен был осуществлять погашение платежей или принимать участие в первоначальном взносе средств. Это легко подтвердить, предъявив соответствующие выписки и квитанции.

- Если главный заемщик перестал осуществлять погашение кредита, то банк вправе предъявить эти требования к созаемщику.

- Созаемщик имеет право вносить в кредитное учреждение ту сумму, которая была указана в кредитном договоре как величина ежемесячного платежа на дату оформления ипотеки. Сюда также входят суммы досрочного погашения и пени, штрафы.

- Если созаемщик не станет выражать свои претензии на долю в объекте недвижимости, то это не избавит его от необходимости погашения кредита.

Важно знать, что основной обязанностью созаемщика является погашение ипотеки в строго оговорённые сроки. Это актуально при возникновении трудностей с выплатой долга у заемщика

При этом обычно стороны сами решают, как будет погашаться кредит. Например, все платежи может вносить сам заемщик. А если у него возникнут трудности, то ему помогает созаемщик. Или же они ежемесячно равными долями выплачивают ежемесячный платеж.

Обычно банк в этом не участвует. Ему все равно, кто будет вносить платежи

Для кредитора важно, чтобы долг погашался своевременно. То есть стороны вправе выбрать наиболее удобный для них порядок погашения ипотеки

Однако иногда необходимо добиться согласования с банком порядка выплаты задолженности. Например, это становится актуальным, когда возникают сложности при разводе супругов.

Кто такой созаёмщик?

Созаёмщик наравне с владельцем новой недвижимости несет ответственность по ипотечному кредиту, он первый к кому обратится банк с просьбой о выплатах по ипотеке, если основной заемщик по каким-либо причинам перестанет платить по кредиту.

Прибегнуть к помощи созаёмщика приходится тем потенциальным покупателям ипотечных квартир, которым не хватает собственного дохода для получения необходимой суммы банковских средств. Если банк сочтет, что вашего дохода недостаточно, чтобы выдать вам необходимую на покупку квартиры сумму, то у вас три варианта действий:

- Найти более дешевое жилье, меньшее по площади или худшее по условиям, на покупку которого хватит той суммы, что вам готов выдать банк.

- Взять дополнительный кредит в этом или другом банке, но, очевидно, что платить по ипотеке и одновременно еще по одному кредиту – под силу далеко не каждому.

- Найти созаёмщика, банк рассмотрит ваш с ним совокупный доход и одобрит большую сумму ипотечных средств.

Если вы выберете последний вариант, то при оформлении созаёмщика будут соблюдены такие условия:

- Банк готов рассматривать доход постороннего человека только в том случае, если вам не хватает собственного уровня доходов на заявленный объект недвижимости.

- Все заемщики, и основной – владелец недвижимости, и дополнительные – несут равную ответственность перед банком в соответствии с кредитным договором.

- Созаёмщик также подписывает ипотечный договор и может являться владельцем части покупаемой квартиры.

- Обязанность по выплате долга автоматически переходит созаёмщику, если основной плательщик перестает вносить ежемесячные платежи, даже если он не имеет на это уважительных причин.

Как найти созаёмщика по ипотеке?

Отметим, что почти любой гражданин может оформить ипотеку и без подтверждения собственного дохода, в таком случае на созаёмщиков по ипотеке ложится полная ответственность за уплату кредита.

Кто может стать созаёмщиком?

Большинство банков готовы сделать созаёмщиком и абсолютно постороннего вам человека, при его согласии, конечно. Но как показывает практика, даже близкие друзья в такой просьбе часто отказывают будущему владельцу ипотечной квартиры, посторонние же люди соглашаются на это еще реже.

Если же созаёмщиком выступает ваш товарищ, он должен реально оценивать свою ответственность перед банком. Если основной плательщик станет, например, недееспособным и не сможет платить по кредиту, то созаёмщик будет обязан платить ипотеку ежемесячно согласно графику погашения задолженности. Отметим, что в таком случае созаёмщик имеет приоритетное право на дальнейшее право получения квартиры в собственность.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Кстати, если покупка квартиры в ипотеку происходит после заключения брака, то банк автоматически признает супруга или супругу основным созаёмщиком. Если же муж и жена не готовы делить ответственность перед банком или в том случае, когда квартира принадлежит им не в равных долях, то стоит составлять брачный договор. В этом документе стоит подробно расписать кто и при каких обстоятельствах должен платить по кредиту, и какая часть квартиры будет принадлежать каждому супругу в случае развода.

Итак, созаёмщик по ипотеке может быть оформлен банком в таких случаях:

- Основной покупатель квартиры не имеет должного дохода для получения полной суммы на приобретение жилья.

- Основной заемщик на время оформления ипотеки состоит в браке, супруг автоматически будет считаться созаёмщиков, согласно ст. 45 Семейного кодекса РФ.

- Покупатель квартиры с помощью ипотечных средств имеет достаточный уровень дохода, но оформляет недвижимость на лицо, которое не достигло совершеннолетия.

Кто такие созаемщики по ипотеке?

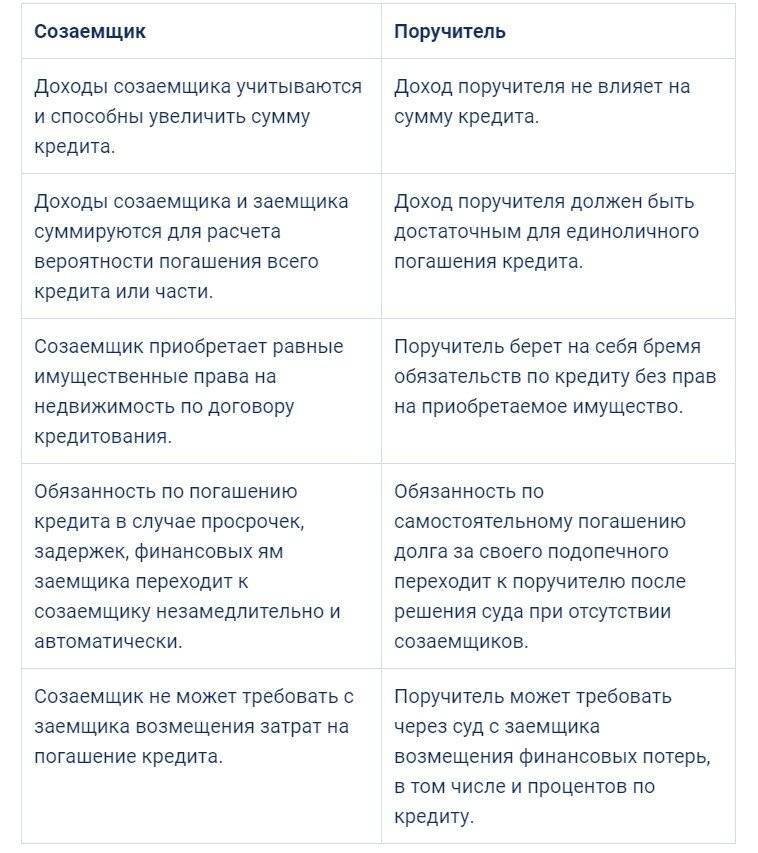

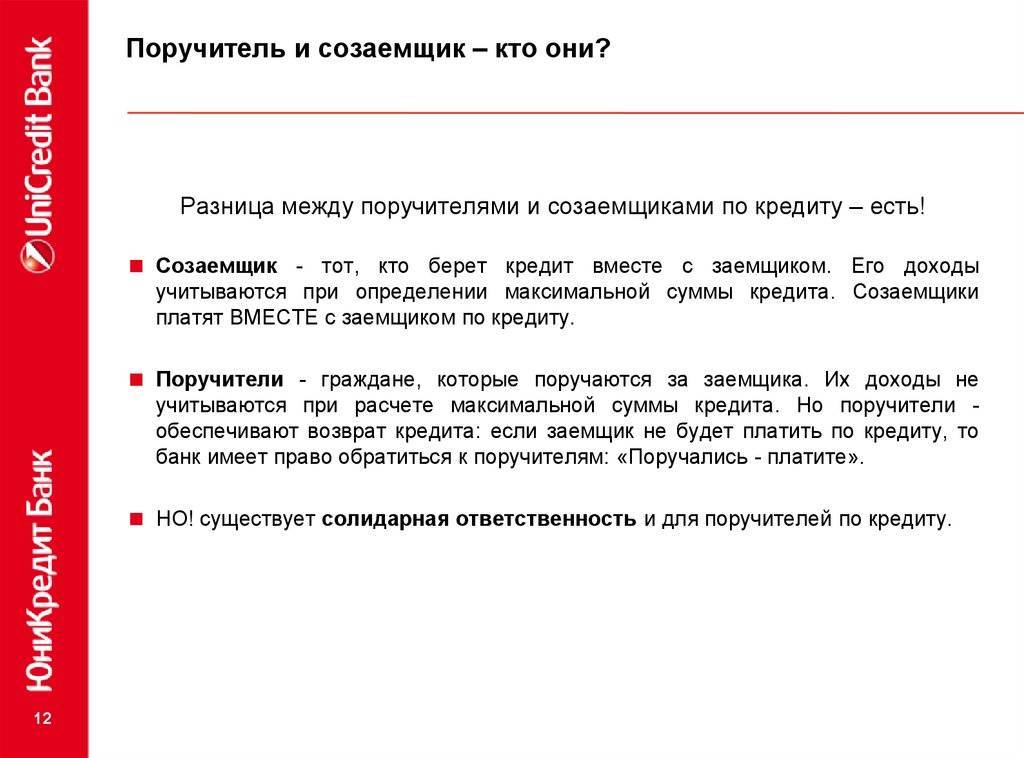

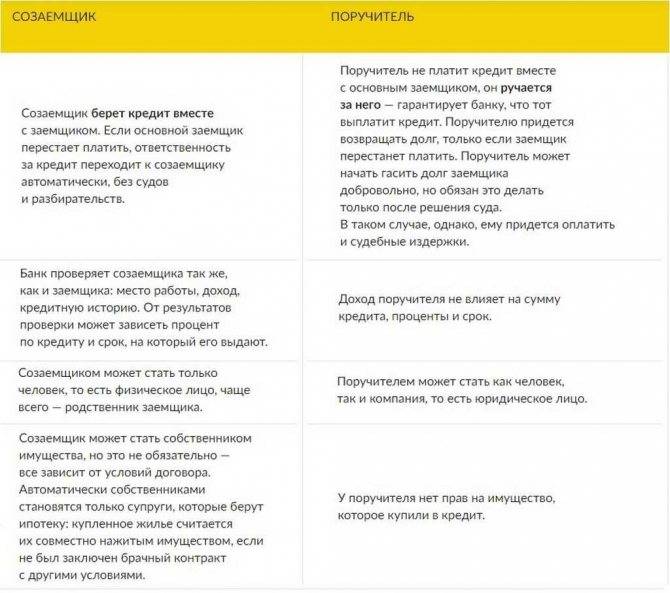

Созаемщик – это физическое лицо, имеющее равные права и обязанности с основным заемщиком. Он несет солидарную ответственность перед кредитором в отношении погашения кредита, что прописано в ст. 323 ГК РФ.

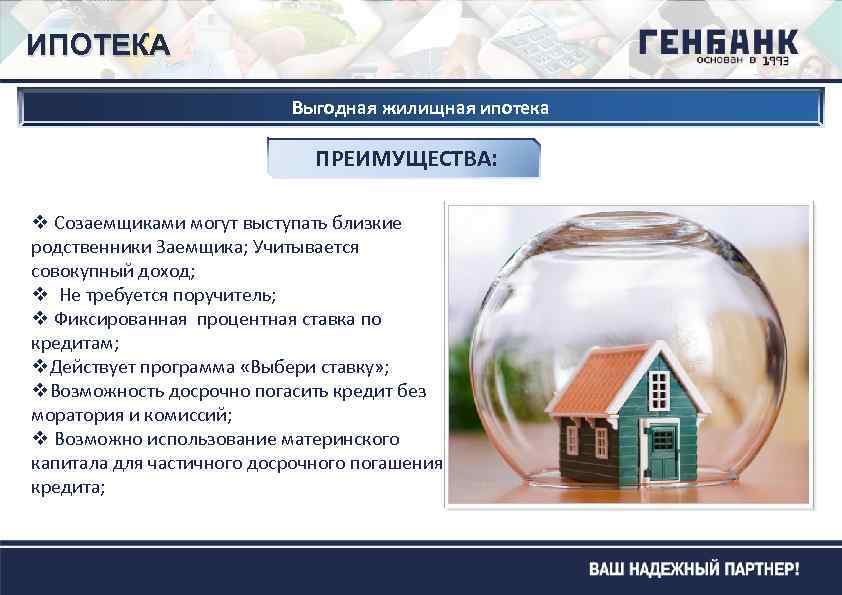

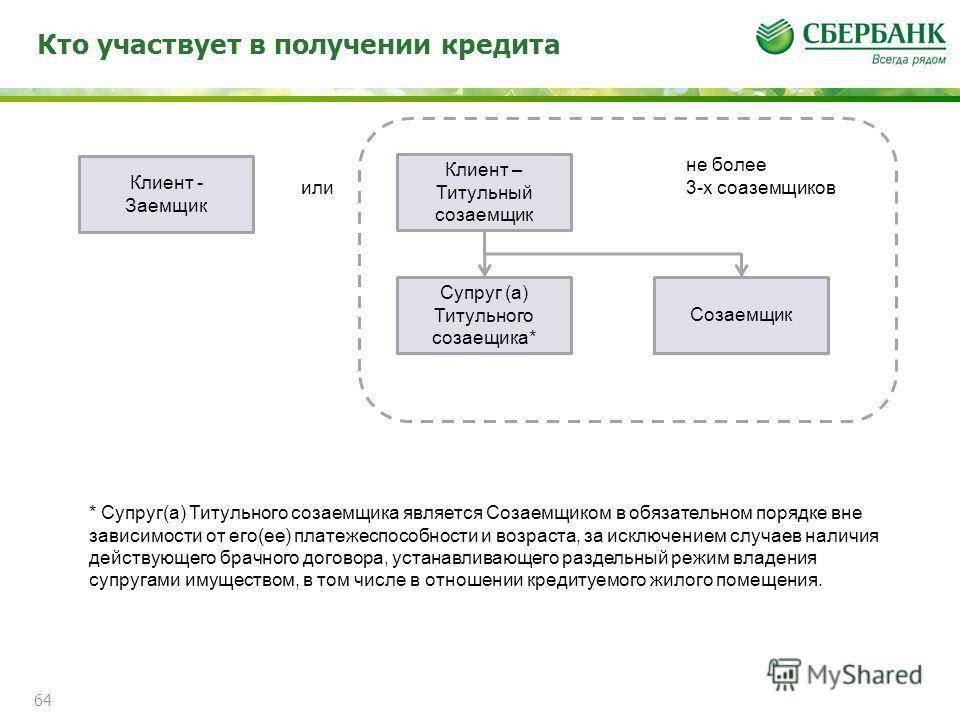

При определении банком суммы ипотечного кредита, доходы созаемщика, а их может быть несколько (до 5 человек), учитываются. Получается, когда у кредитополучателя размер официального дохода небольшой, то привлекаются созаемщики. При ипотеке эти лица становятся совладельцами квартиры, дома, приобретаемого в кредит.

Выбирает созаемщиков клиент самостоятельно. Ими могут выступать родственники заемщика (супруг/супруга, братья, сестры, дети, родители и пр.). Главное, чтобы кандидаты в созаемщики по ипотеке соответствовали требованиям, которые по факту не отличаются от требований к основному заемщику. Обычно это?

- Возраст – 18/21-60 лет.

- Гражданство – РФ.

- Наличие официального дохода.

- Трудовой стаж – от 3-6 месяцев в зависимости от условий банковской организации.

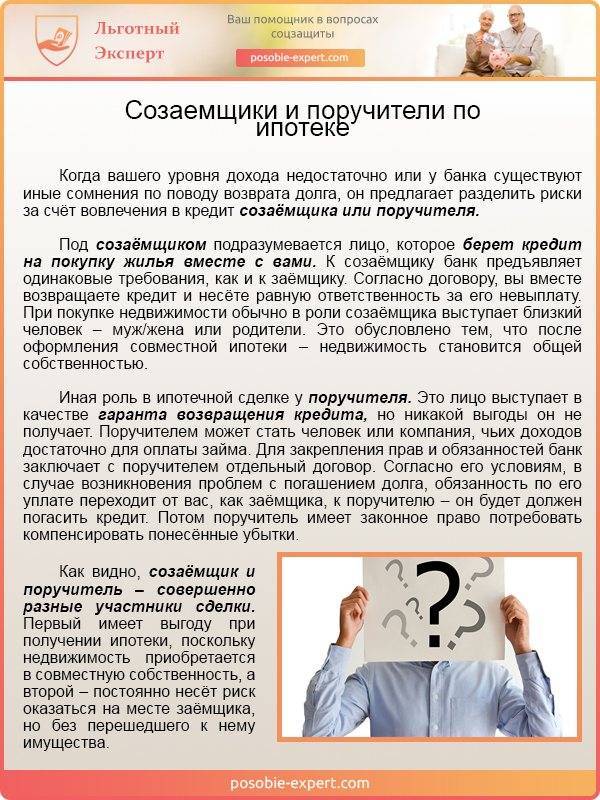

Созаемщик — это не поручитель. Да, эти лица в некоторых моментах похожи, но при этом не имеют единой связи.

Преимущества

Преимущества ипотеки с созаемщиком достаточно велики. Их помощь проявляется в таких моментах как:

- Банк учитывает доходы всех сторон и выдвигает положительное решение о выдаче кредита.

- Размер ипотечного кредита увеличивается.

- Процедура взыскания долга при возможном неисполнении условий договора для кредитора упрощается.

- Для самого созаемщика плюсом сделки является возможность стать совладельцем квартиры, если оформляется имущество в долевую собственность. И если заемщик не выплачивает долг, то созаемщик по ипотеке в «Сбербанке» или любом другом банке становится полноправным владельцем своей доли недвижимости при исполнении кредитных обязательств.

К минусам можно отнести необходимость раздела жилья или выкуп доли созаемщика в случае развода (если участники соглашения — супруги), ссоры, переезда и других обстоятельств не позволяющих продолжать дальнейшие выплаты по договору.

Обязательно ли супругу/супруге быть созаемщиком?

Согласно российскому законодательству, а точнее ст. 45 СК РФ, если заемщик состоит в браке, то его вторая половина (супруг/супруга) становится созаемщиком автоматически, даже не имея официального места работы.

При таких обстоятельствах банкиры требуют от семейных заемщиков письменное согласие супруга или супруги заверенное нотариально.

В случае если граждане не желают нести равную ответственность перед банком по выплате ипотечного кредита или не хотят иметь равные права на приобретаемое в долг жилье, проблема решается путем составления брачного договора. В банковское учреждение тогда предоставляется копия этого документа помимо прочих справок. Кстати,

В кредитном договоре прописываются взаимоотношения участников сделки. Указывается, кто, когда, в какой степени несет ответственность перед банком и отвечает по своим обязательствам.

Пример: Лица могут платить в равной степени кредитору или же созаемщик выплачивает долг в случае, если кредитополучатель не может по каким-либо причинам продолжить погашение займа.

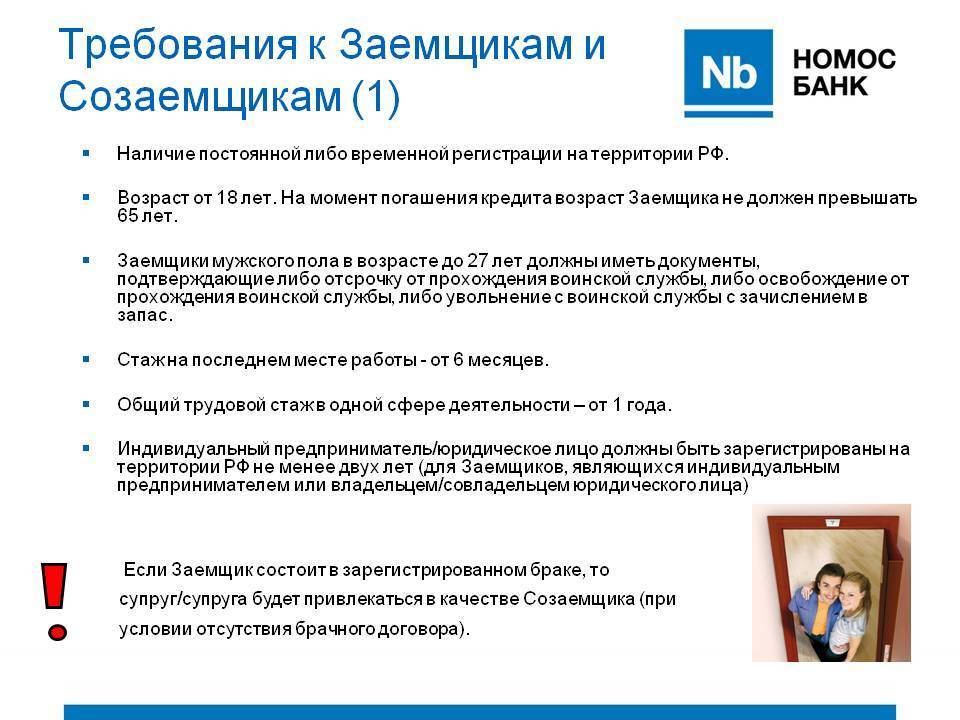

Требования

Все кредиторы разрабатывают собственные списки требований к созаемщику по ипотеке. При этом есть ряд стандартных условий, который подходит всем кредиторам. Возможно дополнение этого перечня, в зависимости от конкретной политики финансовой.

Итак, требования к созаемщику по ипотеке:

- наличие российского гражданства (если приобретается квартира в пределах страны);

- период осуществления трудовой деятельности на текущем месте не менее 6 месяцев (срок может быть увеличен, в зависимости от конкретного кредитора);

- ежемесячные поступления в объеме, при котором на ипотечные взносы приходится не более 40%;

- хорошая кредитная история – без неисполненных банковских обязательств;

- возраст от 21 до 55 лет.

Созаемщик должен быть трудоустроен и платежеспособен. Это значит, что качестве третьего участника сделки не может выступить пенсионер. Даже если после достижения пенсионного возраста гражданин еще официально работает, его кандидатура будет отклонена из-за высоких финансовых рисков.

Получение жилищного займа в Сбербанке

Данный кредитор выставляет стандартные требования к заемщику и созаемщику в ипотеке. Но для последнего предусмотрены некоторые особенности.

Список требований Сбербанка к процедуре привлечения созаемщиков:

- Заключение договора со страховой организацией, где объектом выступает не только по приобретаемая жилплощадь. Настоятельно рекомендуется страхование жизни и здоровья в размере примерной стоимости его доли недвижимости.

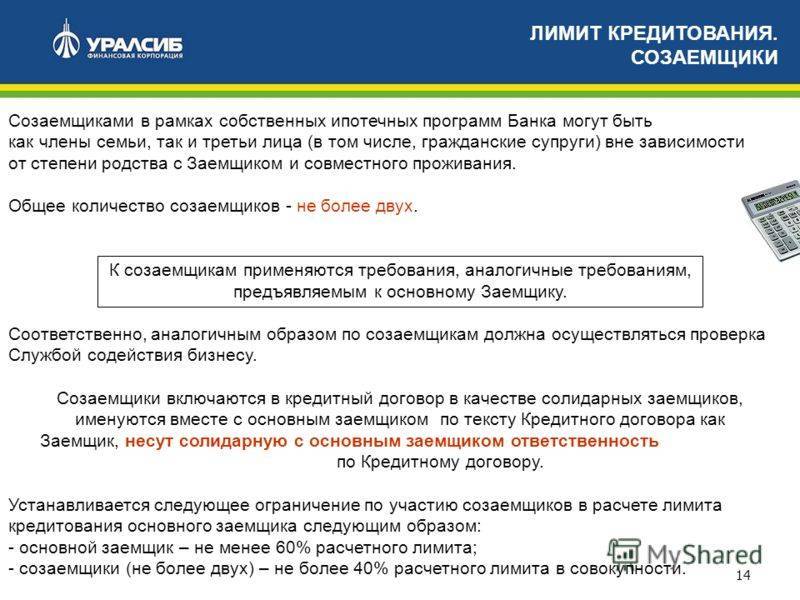

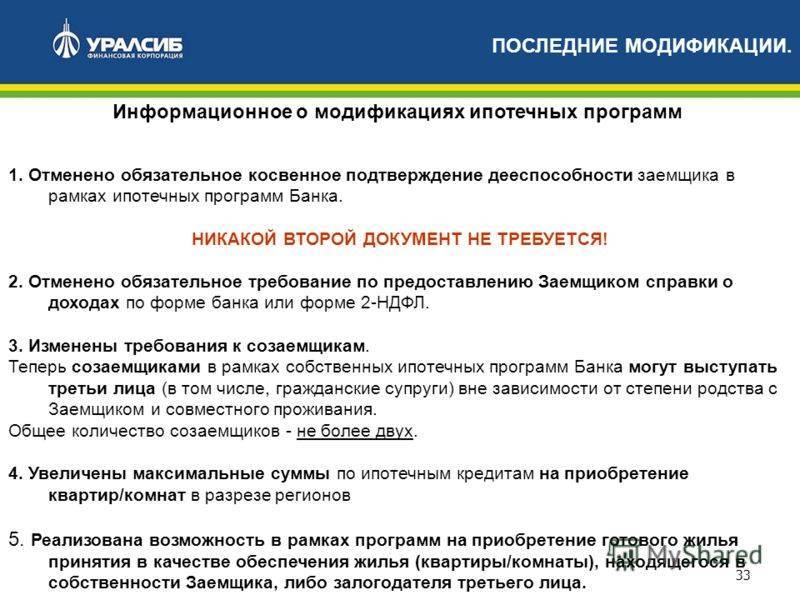

- Количество возможных созаемщиков ограничено – их должно быть не больше трех. Но если число привлекаемых лиц больше одного, они могут самостоятельно поделить между собой не только ответственность по сделке, но и доли жилплощади, за которую будут выплачивать долг.

- Если обязательства по договору будут делиться с супругом, стоит оформить свой союз до обращения в банк.

- Перевод ссуды продавцу возможен только после государственной регистрации проведенной сделки (независимо от выбранной программы).

- Если ипотечный контракт уже подписан, созаемщик не вправе отказываться от исполнения его условий. Поэтому вопрос, как вывести созаемщика из ипотеки, следует решать до заключения сделки.

- Погасить долг можно любым государственным сертификатом (материнский капитал, молодая семья/специалист и т.д.).

Необходимые документы

Список документов устанавливается каждым банком самостоятельно. Но есть общий перечень, который используется всеми кредиторами.

В 2020 году от созаемщика потребуются следующие документы:

- действующее удостоверение личности;

- СНИЛС;

- документальное подтверждение временной регистрации (при отсутствии постоянной);

- удостоверения личности всех членов семьи потенциального созаемщика;

- копия трудовой книжки (с подписью руководителя и печатью организации);

- документы об образовании (дипломы, свидетельства);

- справка о доходах.

Окончательный список может отличаться – быть дополнен, в зависимости от банка. Но общие требования к тому, как стать созаемщиком по ипотеке стандартные.

Кто может выступить в качестве созаемщика

Выплачивать ипотеку на равных условиях с основным заемщиком может любой человек, который приглашен будущим владельцем квартиры: родственник, муж/жена, друг/подруга. Важными условиями для созаёмщика являются:

- официальное трудоустройство;

- приличный, стабильный доход, которого будет достаточно для погашения задолженности;

- отсутствие других займов.

Требования к основному и совместному заемщику одинаковые.

Чем отличается заемщик от созаемщика?

Вторая половина (муж/жена) выступают созаемщиками по ипотеке в любом случае.

Когда кто-то из них владеет жильем не поровну, или выплачивать кредит на одинаковых условиях не готов, необходимо заключить брачный контракт.

В официальном документе четко указывают, какая доля, кому достанется после расторжения брака, и кто обязан вносить платежи по договору.

Как правило, созаемщиками становятся близкие родственники. Потому что очень тяжело уговорить постороннего человека взять на себя такую ответственность. Иногда банк настаивает, чтобы совместным плательщиком был только родной человек.

Требования

Условия кредитования в каждом банке разные. Поэтому и требования к заемщику и созаемщику отличаются. Но существуют ряд правил, единых для всех:

- прежде всего человек должен быть гражданином РФ;

- иметь постоянный легальный источник дохода, которого достаточно для оплаты кредита. При этом платеж не может превышать 50% от зарплаты созаемщика за один месяц;

- минимальный трудовой стаж на последнем месте работы 3-6 мес — зависит от требований банка;

- созаемщиком можно стать с 21-го года;

- на момент завершения ипотеки возраст не должен превышать 65 лет;

- пенсионер не может выступать созаемщиком по ипотеке (касается неработающих);

- любая финансовая организация внимательно изучает кредитную историю потенциального заемщика.

Из этих правил существуют исключения. Например, некоторые банки:

- выдают кредит созаемщикам-иностранным гражданам, которые являются налоговыми резидентами РФ. Таким людям необходимо предоставить справку от работодателя о том, что трудовой стаж на последнем месте не менее 6 мес. А также на данном, российском, предприятии человек собирается работать ближайший год;

- увеличивают возрастные рамки от 18 до 75 лет;

- в качестве созаемщиков принимают только родственников или супругов;

- настаивают на оформлении дополнительной услуги — страховании жизни и здоровья.

Какие документы должен предоставить созаёмщик

В обязательном порядке созаемщик предоставляет:

- документ, удостоверяющий личность;

- документальное подтверждение места регистрации, если человек фактически проживает в другом регионе;

- страховое свидетельство обязательного пенсионного страхования;

- трудовую;

- свидетельство об образовании;

- справку о полученном доходе;

- удостоверения личности всех членов семьи, с которыми проживает;

- мужчинам — военный билет.

Тонкости раздела преференций и обязательств

Ипотека долгосрочный и объемный заем. За время погашения с людьми может случиться многое. Часто еще задолго до ликвидации кредита промеж детей и родителей, супругов, друзей случаются конфликты, и ситуация обостряется. Все это приводит к необходимости раздела прерогатив и обязанностей.

Законодательство оговаривает возможность раздела:

- Между супругами посредством мирового соглашения или в тяжебном порядке.

- По соглашению всех сторон правоотношений – банковской организации, ключевого претендента и дополнительных участников по части кредитного договора.

- По договору промеж заемщиком и созаемщиком в части распределения преференций на приобретаемую жилплощадь. Если договориться не получается, то разрешено обратиться за помощью в суд.

Прерогативы на недвижимость, купленную в ипотеку, обусловлены:

- Статусом жилья, полученным при регистрации преференции владения. В любом случае она является предметом залога и принадлежит по факту банковской организации.

- Соглашением промеж ключевого участника и дополнительных. Сюда относится и брачный контракт. При этом в документе возможно предусмотреть переход прав на недвижимость в случае фактического погашения займа созаемщиком. Такой распорядок функционирует при неимении зарегистрированного брачного союза между участниками.

- Сутью и характерными чертами действия при залоговой недвижимости.

В основном в соглашении оговариваются:

- уровень ответственности (солидарная. Регламентирована ст.322 ГК РФ. Возникает при неделимости предмета. Характеризуется исполнением совместных обязательств. Другой вид – субсидиарная. Наступает у дополнительного лица только в случае невозможности оплаты у основного);

- порядок исполнения обязательств в случае невозможности их несения ключевым должником;

- определение преференций созаемщика при ликвидации займа непосредственно им.

ВНИМАНИЕ !!! Квартира, купленная по дду, с привлечением дополнительного капитала и участников также подлежит разделу среди них, пропорционально вложенным средствам. Многие желают приобретать жилище не в новостройке, минуя долгое ожидание возведения многоквартирного дома, а во вторичке

В этой ситуации возможно увеличение суммы приобретаемой жилплощади. Распределение прерогативы происходит в стандартном режиме.

Кто может стать созаемщиком

Важно грамотно подойти к выбору человека, который в случае финансовых трудностей сможет исполнить ваши обязательства. Этот должен быть платежеспособный и благонадежный гражданин, которому вы доверяете

Чаще всего такими людьми являются родственники, близкие люди или друзья.

Как отменить судебный приказ о взыскании долга по кредиту?

Полный список лиц, которые могут разделить кредиторскую ответственность, выглядит следующим образом:

- Супруги.

- Родители.

- Дети старше 21 года.

- Дальние родственники.

- Другие физлица, которые соответствуют требованиям банковской организации.

Банк может установить свои требования к количеству и качеству созаемщиков

Некоторые организации при расчете стоимости кредита и процентной ставки обращают внимание на степень родства, совокупный доход и число представителей (обычно до 3 – 5 человек). Не последнее место занимает трудовой стаж и кредитная история

Кто может быть созаемщиком по ипотеке? Им автоматически становится супруг или супруга, и не важно есть ли постоянная работа. Могут быть привлечены и другие лица, при условии наличия их письменного согласия

Кроме того, они должны иметь российское гражданство, хорошую кредитную историю, страховой полис жизни и трудовой стаж от 6 до 12 месяцев с уровнем доходов, достаточным для оплаты кредита.

Главный критерий банка в одобрении кандидата на роль созаемщика – это платежеспособность и благонадежность. Уровень зарплаты должен быть достаточно высоким для оплаты ежемесячных платежей. Гражданин должен быть дееспособным и иметь положительную кредитную историю. Не приветствуются лица, уже имеющие обязательства по другим договорам займа.

Банк обращает внимание на кредитную историю заемщика и созаемщика, она должны быть положительной у всех, иначе в выдаче кредита могут отказать, кроме того, возникновение задолженности испортит финансовое досье каждого физлица

Созаемщики по ипотечному кредиту: права и обязанности

Все прав, а также обязательства созаемщика прописываются в заключенном кредитном договоре.

В целом он обладает теми же полномочиями, что и основной должник. Он участвует в сделке наравне с ним, поэтому получает возможность претендовать на часть приобретаемого имущества. Помимо этого, но может рассчитывать на получение вычетов, связанных с приобретением жилья. Его основной обязанностью является выплата по ипотечному займу. По требованию кредитной организации он должен оплачивать ипотеку вместо заемщика. В случае просрочки оплаты ему также придется заплатить неустойку и иные штрафные санкции, указанные договором.

Что стоит учесть, прежде, чем стать созаёмщиком?

стоит хорошо подумать, прежде чем решаться выступить созаемщиком по ипотечному договору

- Ему потребовалось взять собственный кредит, но его платежеспособность уже ограничена взятым ранее ипотечным кредитом в качестве созаёмщика.

- В качестве созаёмщика выступил супруг, который стал им только после подписания кредитного договора, в таком случае он не имеет права на долю в ипотечном жилье. Представим, что пара разошлась, в такой ситуации собственником остается один, а платить по ипотеке обязаны оба.

- Товарищ, который попросил стать созаёмщиком по его ипотечному кредиту, неожиданно прекращает платить долг. В таком случае его друг вынужден вносить ежемесячный платеж, а собственник жилья не всегда соглашается компенсировать ему текущие расходы по кредиту.

- Супруги при оформлении ипотеки обязаны оформлять квартиру только в общую собственность, при разводе возникает необходимость размена жилья, что не всегда просто организовать.

- Если вы согласились быть созаёмщиком у товарища, брата или коллеги, то помимо кредитного договора нужно составить и дополнительное соглашение, которое гарантируем вам возврат потраченных денег или выделение доли в квартире.

Страхование рисков

Любой банк рекомендует созаёмщику застраховать свою дееспособность, и если с ним что-то случится, то выплачивать долг будет страховая компания. При страховании жизни она же возьмет на себя расходы по погашению ипотеки в случае смерти созаёмщика.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Стоит отметить, что в большинстве банков договор страхования жизни и здоровья при оформлении ипотеки заключается в обязательном порядке. Такая страховка выгодна не только клиентам кредитного учреждения, но и самим банкам, так как это гарантирует им погашение кредита в любом случае.

Итак, мы рассказали вам об основных обязанностях, а также о правах созаёмщика по ипотеке, а также о требованиях, которым он должен соответствовать. Прежде чем стать созаёмщиком по ипотеке, оцените все за и против, учтите ваши риски, и помните, что ипотека – долг многолетний и дорогостоящий, хорошо оцените свои возможности.

Когда может понадобиться вывод созаемщика?

Ссуда долгосрочная, за период выплаты ситуации могут меняться, поэтому вопросы о том, как вывести созаемщика из ипотеки, порой появляются. Стоит сразу отметить, что сам участник сделки не может в одностороннем порядке просто написать заявление и выйти из сделки. Он взял на себя обязательства и должен несет ответственность по договору.

В каких случаях можно обращаться в банк с вопросом, как выйти из созаемщиков, и получить положительное решение:

- замена созаемщика на другого человека. Это допускается. Если тот второй человек соответствует требованиям банка, он пойдет на это;

- развод супругов, которые выступали титульными созаемщиками. Это один из вариантов решения споров с разделом ипотечного имущества: один выходит из сделки, второй получает единоличную обязанность платить и объект только в свою собственность.

В целом, вывод созаемщика из ипотеки Сбербанка при разводе (или любого другого банка) встречается чаще всего. Но это далеко не простая процедура, как может показаться изначально, и проводится она строго в сопровождении банка и при его согласии.

Важно! Если происходит смерть созаемщика, то тут действует право наследования. Его наследники получают долги, обязательство и право на долю в купленном в ипотеку жилье

Что делать при возникновении такой необходимости

Чтобы снять ответственность созаемщика по ипотеке Сбербанка (любого другого банка), в первую очередь нужно обратиться в банк, рассказать о ситуации. Там специалист даст консультацию, расскажет, что делать, какие документы нести. Если вывод совершается без замены одного участника сделки на другого, то останется только один заемщик, в такой ситуации стандартный пакет документов выглядит так:

- паспорта заемщика и созаемщика;

- заявление о выводе;

- документы, подтверждающие занятость и размер дохода остающегося заемщика. Учитывайте, что дохода заемщика должно хватать на самостоятельное гашение ссуды;

- кредитный договор;

- документы на квартиру;

- судебные решения, если они есть и важны для процедуры;

- иные документы по необходимости.

Банк рассмотрит заявление и примет соответствующее решение. Если речь о замене участника сделки, то от нового требуется пакет документов, и он должен соответствовать критериям банка.