Страхование недвижимости для ипотеки

Когда человек покупает квартиру в ипотеку, она остается в залоге у банка до полного погашения ипотечного кредита. Чтобы банк был уверен, что с квартирой всё будет в порядке, он просит оформить страховку. Такая страховка называется ипотечным страхованием недвижимости.

При выходе на сделку покупки квартиры в ипотеку банк предложит несколько страховых компаний на выбор. Еще компанию может посоветовать риелтор, но можно найти и самим. Для страховки понадобится:

- выбрать страховую компанию;

- собрать документы: паспорт заемщика, договор купли-продажи и ипотечного кредитования, оценка недвижимости;

- подписать заявление — бланк выдаст страховая компания;

- оплатить страховку.

Для ипотеки страхуют только конструктив — это несущие конструкции квартиры. Страховать ремонт, коммуникации или ответственность перед соседями не нужно. Страховая компания будет предлагать расширенную страховку: от пожара, затопления, ответственности перед соседями или ремонта — но это всё не нужно для оформления ипотеки, и можно отказаться.

В ипотечном договоре есть условие: заемщик должен застраховать недвижимость, иначе банк не заключит с ним договор

В ипотечном договоре есть условие: заемщик должен застраховать недвижимость, иначе банк не заключит с ним договор

Страховка квартиры для ипотеки стоит около 0,1 – 0,5% ее стоимости. Например, для квартиры за 2 550 000 рублей страховка стоит 5100 рублей в год. Цена страховки зависит от стоимости квартиры, суммы кредита, наличия права собственности, возраста и пола заемщика.

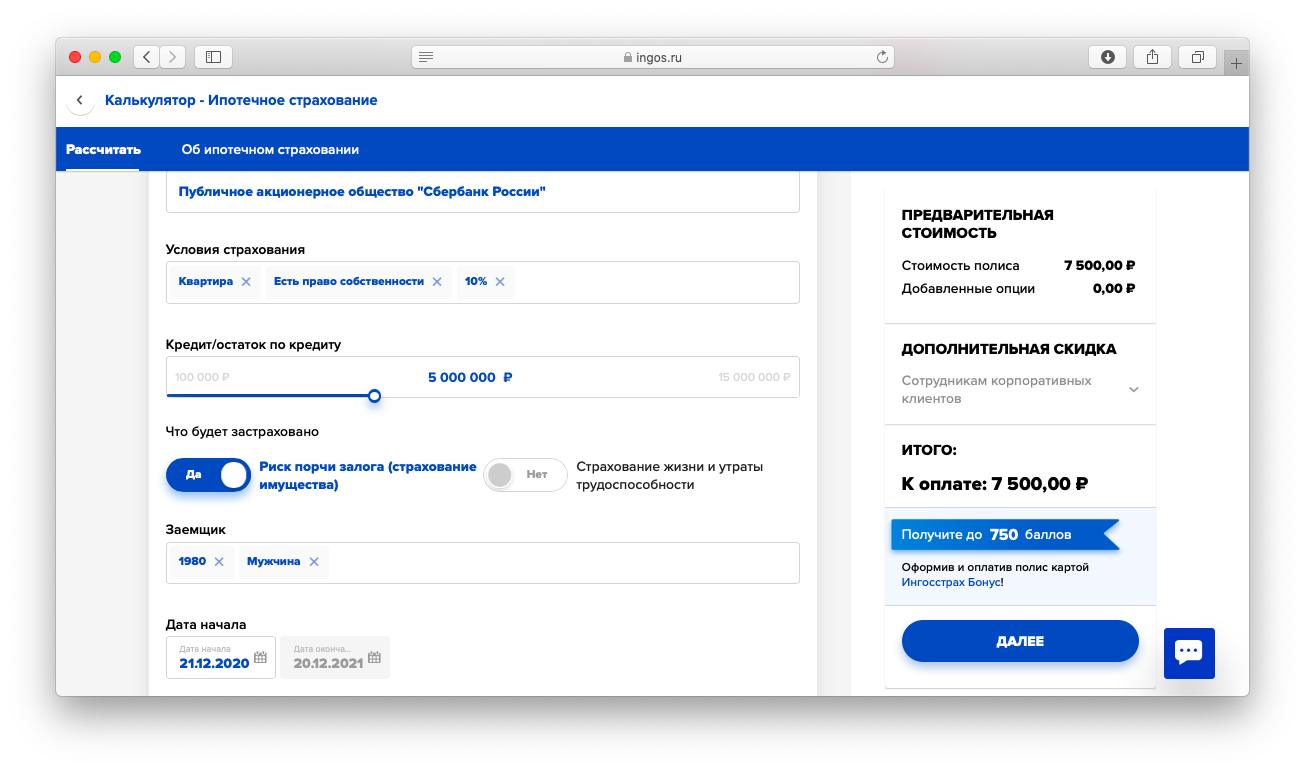

Примерно рассчитать цену страховки можно на сайтах страховых компаний, например на калькуляторе Ингосстраха:

Для расчета нужно ввести банк, остаток по кредиту, процентную ставку, год рождения, пол и срок действия страховки.

Для расчета нужно ввести банк, остаток по кредиту, процентную ставку, год рождения, пол и срок действия страховки.

Есть страховые компании, представители которых приезжают в банк в день сделки, чтобы подписать с заемщиком договор, — это удобнее, чем отдельно идти в страховую, а потом в банк. После оплаты страховки выдают полис и памятку.

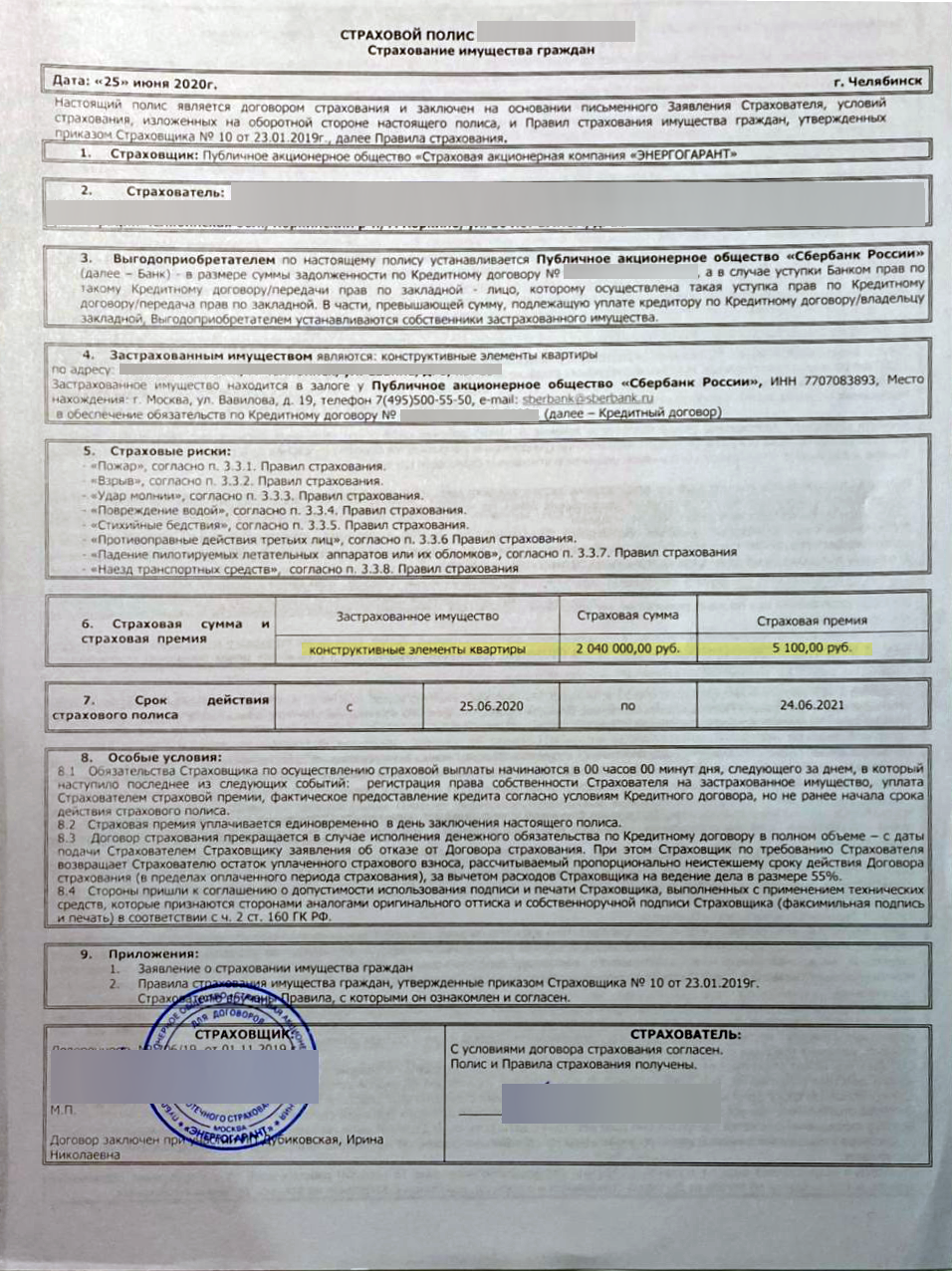

Полис выглядит так:

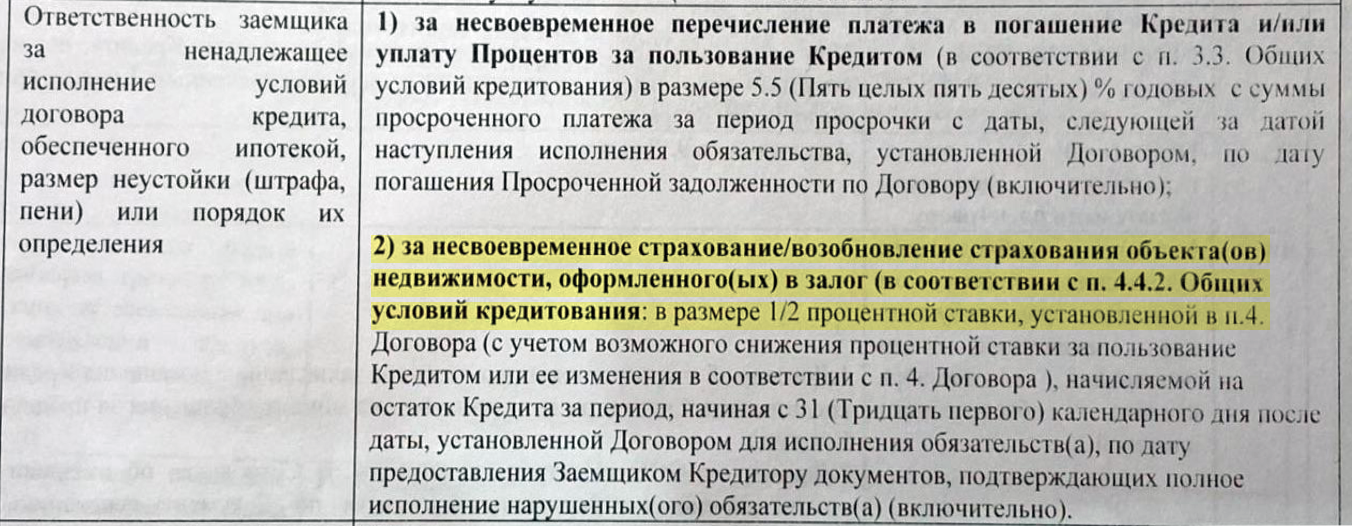

Страховку квартиры нужно продлевать каждый год, пока действует ипотека. Если забыть о страховке, придется выплачивать банку неустойку: ½ процентной ставки ипотеки. Например, если процентная ставка 8% годовых, каждый день без страховки долг будет рассчитываться по ставке 12% годовых.

Санкции за отсутствие страховки квартиры прописываются в договоре ипотечного кредитования

Санкции за отсутствие страховки квартиры прописываются в договоре ипотечного кредитования

С каждым годом цена страховки уменьшается, потому что остаток по кредиту становится меньше.

Процедура оформления

Процедура оформления страхования подразделяется на несколько основных этапов:

- В первую очередь следует выбрать наиболее подходящую программу. Ознакомиться с каждой из них можно на официальном сайте или в отделении банка.

- Далее, необходимо предоставить сотруднику финансовой организации основной пакет документов. В него входит: заявление на приобретение страхового полиса; оригинал и копия документов, удостоверяющих личность; номер ИНН; ипотечный договор; документ, подтверждающий право на владение недвижимым объектом.

- Следующий этап – оплата страховки. Представитель банка сосчитает стоимость услуги и направит потребителя в кассу.

Договор страхования создается в трех экземплярах: для клиента, банка и страховой организации.

Возможные проблемы при получении

Если наступил страховой случай, то юридическая организация обязана частично покрыть долговые обязанности клиента. В целом стоимость может составлять от 30 до 70% от стоимости объекта. На этом шаге может возникнуть несколько спорных моментов.

Выплата происходит при наступлении страхового случая

Согласно условию страхования, клиент или родственники клиента получат страховку только в случае его смерти или при установлении заемщику 1 или 2 группы инвалидности. Но, в компенсации будет отказано, если выяснится, что страховой случай наступил в результате самоубийства, автокатастрофы по вине страхователя. Не удастся получить выгоду, если клиент утаил заболевание, которое уже было подтверждено на момент договора.

Подобная ситуация распространяется и на выплату по страхованию недвижимости. Если выяснится, что ущерб на имущество был нанесен специально, то в выплате будет отказано.

Между клиентом и страховой организации часто встречаются спорные ситуации. Представители организации, как правило, хотят получать деньги за услугу, но неохотно с ними расстаются. Поэтому рекомендуются выбрать только проверенную и надежную фирму для оформления полиса.

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

Сколько стоит страхование квартиры для ипотеки

Поговорим о том, сколько стоит страхование квартиры при ипотеке. Законодательная база предусматривает допустимые рамки страховой суммы. Цена приобретения страхового полиса для ипотечной квартиры колеблется в рамках от 10% до 50%.

Стоимость оформления страхового договора определяется в индивидуальном порядке. На сайтах компаний, занимающихся предоставлением услуг страхового характера, присутствуют калькуляторы. С их помощью можно определить точную стоимость оформления полюса в конкретном случае. Для этого необходимо указать точные характеристики интересующей вас квартиры.

Цена приобретения страхования зависит от нескольких факторов, а именно:

- Стоимость квартиры (согласно документам экспертной оценки).

- Сумма ипотечного кредита.

- Состояния квартиры (вторичное или первое использование).

- Года сооружения массива, где располагается жилплощадь. Чем моложе дом, тем меньше сума страхового взноса.

- Этажа, где расположено жилье.

- Банка, который выдал ипотеку.

- Наличие в доме газа. Возрастает риск возникновения опасных ситуаций, соответственно, и стоимость страхового договора.

Стоимость страхового договора в некоторых фирмах зависит от региона, где расположена квартира. Величина финансовой помощи при компенсации материальных убытков соответствует реальному ущербу. Величина такой компенсации не может превышать общую сумму компенсации.

В большинстве компаний договоренность относительно страхования жилплощади нужно ежегодно продолжать. Стоимость страхового полюса с каждым годом снижается пропорционально тому, как уменьшается ипотека.

Где выгоднее оформить страховку по ипотеке

Чтобы определить, где же можно дешевле всего оформить страховку, рассмотрим обзор предложений на примере Сбербанка.

Сбербанк — кредитная организация, которая помимо того, что позволяет получить приличную сумму денежных средств на приобретение жилье, еще и оформляет страховые полисы. Это единственный банк, который не требует комплексного кредитования.

Разберем наиболее популярные аккредитованные страховые компании Сбербанка:

- «Сбербанк» — сумма страхования обойдется около одного процента от страховой суммы;

- ООО СК «ВТБ Страхование» — около 1%;

- САО «ВСК» — рассчитывается индивидуально;

- ОАО «СОГАЗ» — порядка 1,17%;

- «РЕСО» — 0,5%;

- «ООО СК» — стоимость варьируется от 0,3% до 4%, рассчитывается индивидуально;

- ООО «Группа Ренессанс Страхование» — около 0,321%;

- «РОСГОССТРАХ»

Сбербанк, выступая посредником, получает доход от страховой компании. Клиент может сам выбрать компанию, т. к. банк не может навязать свой выбор. Оформляя страховку в Сбербанке, можно получить скидку на ипотеку в размере 1%. Рассчитать стоимость страховки можно онлайн, набрав в поисковике: «рассчитать стоимость страхования жизни и здоровья калькулятор сбербанк».

Банки отдают предпочтения «РЕСО», «ООО СК», которые позволяют сэкономить. Удобно то, что никуда не нужно ехать, все оформляется в кредитной организации. В «РЕСО» выплачивается страховая премия в полном объеме до начала действия страховки и при досрочном расторжении договора в период 5-ти дней после заключения по требованию клиента.

ООО СК «ВТБ Страхование» — полис обойдется в размере 1% от суммы займа, ежегодно 1% также будет начисляться на остаток займа. Эта компания предоставляет скидку за оформление полиса на длительный срок. Преимуществом является то, что заемщики могут как обратиться в страховую компанию, так и получить средства через сайт фирмы. После составления заявки с клиентом связывается сотрудник, объясняя условия.

ОАО «СОГАЗ». Оформляя страховку у этой компании, можно пройти медицинское обследование бесплатно. Имеется также интересная услуга: приобретая страхование на жилье, можно оформить «От стечения обстоятельств» на мебель, внутреннюю отделку, технику, сантехнику, гражданскую ответственность. При этом на основное страхование жилья будет распространяться льготный тариф в размере 0,1% от страховой суммы.

«Росгосстрах» пользуется большим спросом у населения, т. к. предлагает низкие ставки. Если приобретать комплексный полис, то его стоимость составит не больше 0,2% от общей стоимости. Обязательно будет рассматриваться, в каком банке была оформлена ипотека, учитываться сумма кредита, ставка, тип недвижимости и другое. Это является обязательным.

Ипотечное страхование: какие нужны документы

Как уже упоминалось, ипотечное страхование — это обязанность заемщика, прописанная в законе. Поэтому при взятии кредита на квартиру покупки полиса не избежать.

Основными документами, которые понадобятся при оформлении страхования на ипотеку, являются:

- паспорт и его заверенная копия;

- заполненное заявление на страховку;

- договор купли-продажи от застройщика;

- выписка из ЕГРП;

- технический паспорт квартиры и его заверенная копия;

- независимая оценка квартиры и ее заверенная копия;

- лицевые финансовые счета об оплате ЖКХ (квитанции об оплате);

- форма №9 — выписка из домовой книги;

- документы, подтверждающие льготы при их использовании (инвалидность, военный билет, студенческий билет и т.д.)

Напомним, что выборка зависит от страховой. Информацию про остальные документы лучше всего смотреть в этой подборке.

Документ, подтверждающий факт владения жильем

Выписка из Единого государственного реестра прав (ЕГРП) с 15 июля 2016 года является главным подтверждающим документом по закону.

Как получить: можно заказать в МФЦ лично, оплатив пошлину. Срок изготовления документа — 5 дней. Можно получить и электронную версию документа. Потребуется указать точный адрес недвижимости или кадастровый номер. Выписка будет заверена электронно-цифровой подписью и отправлена на электронную почту.

Техпаспорт квартиры

Техническим паспортом квартиры считается документ, где есть информация о здании, в котором находится жилье, а также план самой квартиры. Большая часть квартир в России была задокументирована с помощью Бюро технической инвентаризации либо Федерального БТИ. Проверить эту информацию можно в ЖЭК или в Управляющей компании.

Важно: бывает техпаспорт без выхода техника (распечатка из базы данных) и с выходом техника (индивидуальные замеры жилья). Какой вариант нужен, зависит от страховой компании

Документ содержит в себе: титульный лист с кадастровым номером и точным адресом, графическая визуализация, участок карты, сведения о перепланировках, таблица с измерениями.

Отчет оценочной группы о состоянии квартиры

Отчет оценочной группы помогает увидеть реальную рыночную стоимость жилья. В некоторых случаях его предлагает сделать банк, который предоставляет кредит, но если необходимость получить его самостоятельно, сперва нужно собрать такие документы, как:

- выписку из ЕГРН;

- технический паспорт квартиры.

Как получить: связаться с любой оценочной компанией, которая организует осмотр жилья. Проверить отзывы о компаниях можно на сайте Сравни.ру.

Выписка из домой книги (форма №9) или ЕЖД

Справка отражает всех, кто прописан в квартире. Данные ограничиваются датой, когда были получены права собственности на жилье. Также по запросу можно получить историю всех заселений. Аналогом является Единый Жилищный документ (ЕЖД).

Как получить: через МФЦ или центр Госуслуг. Срок получения от 1 до 5 дней. При электронном заказе подписано ЭЦП.

Указанный список документов нельзя считать окончательным — страховая имеет право запросить и другие документы, особенно если к стандартному полису добавляются дополнительные виды страхования.

Страхование жизни и здоровья (при ипотеке)

В случае, когда вдобавок к ипотечному полису оформляют подобную услугу, требуется подробная информация о состоянии здоровья заемщика.

К ней относится:

- предстраховая медицинская комиссия;

- выписка истории болезни;

- справка об отсутствии хронических заболеваний и онкологии;

- информация про образ жизни.

Как получить: справки можно получить как у своего терапевта, так и по направлению к предстраховой медицинской комиссии напрямую от компании. Образ жизни может быть подтвержден информацией о работе и хобби. Если указана ложная информация, страховщик имеет право отменить страховку и последующие выплаты.

Страхование титула

Банк таким образом обеспечивает себе финансовую защиту, если заемщик потеряет право на жилье. Часть документов будет схожей с той, что используется в стандартной ипотечной страховке. Для этого понадобится:

- выписка из ЕГРН;

- форма № 9 или справка ЕЖД;

- оценка независимого эксперта;

- история перехода собственности за последние 3 года или 5 лет;

- заключения из органов опеки и сведения о родственниках;

- справка из психоневрологического диспансера или об отсутствии инвалидности.

С помощью данных документов страховая компания оценит, насколько вероятна потеря права владения на жилье заемщиком. Может ли появиться у него опекун или внезапный родственник.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Где лучше застраховать квартиру?

Безусловно, одним из самых важных вопросов в страховании считается выбор компании, которая смогла бы предоставить оптимально выгодные условия с учетом потребностей современных клиентов. Мы предлагаем вам рейтинг самых актуальных компаний, которые работают на текущий момент в стране и пользуются самыми значительными параметрами популярности у потенциальных клиентов.

Альфа страхование

Это своеобразный лидер страхового рынка не только в нашей стране, но и на всем постсоветском пространстве. Имеет невероятно высокие рейтинги максимальной надежности. Отличается повышенными параметрами платежеспособности. Другими словами, именно услуги данной компании способны максимально удовлетворить потребности взыскательных клиентов.

Данная компания предоставляет достаточно серьезное разнообразие страховых программ. Есть также варианты индивидуального подхода к страхованию. Стоимость услуг можно назвать доступными, что и делает услуги компании невероятно востребованными. К дополнительным преимуществам предложений можно назвать то, что есть возможность оформления полисов в онлайн режиме. При этом, компания организует доставку всех необходимых документов на дом.

Тинькофф страхование

Данная компания считается сравнительно молодой, тем не менее, даже за столь незначительный промежуток времени ее существования, стало очевидным то, что тут способны предоставить высокие параметры надежности и платежеспособности. Именно тут клиенты могут получить широкий спектр услуг по весьма демократическим ценам. Сразу же скажем о том, что в настоящий момент пройти процесс страхования можно посредством посещения отделения. Также можно использовать услугу страхования по телефону или же на сайте. При этом, всегда можно воспользоваться услугами онлайн консультирования. Предоставляются различные способны оплаты. Можно оплатить услугу наличными средствами, можно произвести перевод. А также есть возможность получить перспективы оплаты в рассрочку, при этом не насчитываются проценты.

Росгосстрах

Данная компания по праву считается самой опытной. В настоящий момент существует масса офисов по всей территории страны. Компания набирает на работу только опытных специалистов, которые обеспечивают высокий сервис обслуживания клиентов. Широкий ассортимент различных программ позволяет каждому потенциальному клиенту найти и выбрать именно те услуги, которые смогут стать неоспоримой основой формирования защиты. Стоимость услуг находится на достаточно низком уровне.

Ингосстрах

Фирма имеет достаточно значительный опыт в сфере страхования. На текущий момент времени разработано множество программ, посредством которых граждане могут получить комплексное страхование по весьма низким ценам. Есть стандартные полисы и даже вип продукты. Соответственно, можно найти и приобрести именно ту услугу, которая вам необходима на текущей момент времени. Непременно стоит отметить, что сегодня данная компания предлагает варианты краткосрочного страхования. Есть также программа экономической защиты недвижимости.

РЕСО-Гарантия

Компания имеет невероятно значительный стаж работы. Офисы расположены по всей стране, что делает услуги компании доступными для всех. Существует масса интересных программ страхования на различные сроки времени. Есть четыре основные программы – экономная, льготная, экспресс вариант и премиум. Соответственно, каждый человек сможет найти и подобрать для себя именно тот страховой пакет, который ему необходим на текущий момент времени

Обратим внимание на то, что компания предлагает услуги онлайн консультирования, также предоставляются бесплатные услуги юристов онлайн в области консультирования по вопросам страхования. Все это обеспечивает высококачественный и профессиональный сервис, способный заинтересовать даже очень взыскательных клиентов

Выгодные предложения от компаний-страховщиков

Средний размер ставки по отрасли колеблется от 0,15 до 0,55% в год и рассчитывается на основании общей суммы кредитных обязательств владельца квартиры. Популярные СК предлагают следующие варианты программ защиты ипотечного имущества:

- ВТБ — стоимость полиса составляет 1% от суммы задолженности по кредитному договору, многолетнее соглашение позволяет клиенту получить скидку;

- “Сбербанк” — ипотечное страхование осуществляется по ставке 0,25%, защита жизни и здоровья заемщика —1%;

- “Альфа-страхование” — защита имущества стоит 0,15%, правового титула — 0,20% от суммы кредитного договора;

- РЕСО — использует гибкую тарифную сетку (0,1-1%);

- “Росгосстрах” — страхование имущества осуществляется по ставке 0,2%, жизни и здоровья — 0,3% для женщин и 0,6% для мужчин.

Некоторые СК предлагают клиентам дополнительные скидки при наличии зарплатных карт аффилированных банков или депозитов в соответствующих финансовых учреждениях.

Сколько стоит страхование квартиры и жизни

Стоимость страхования недвижимости зависит от суммы долга, потому что при наступлении страхового случая компания должна полностью закрыть ипотеку. Ориентировочно, полис будет стоить от 0,1 до 0,2% от суммы долга – при долге в 5000000 полис обойдется в 7500. Это – страховка на саму недвижимость, если хотите застраховать отделку и имущество – добавьте еще 0,1%.

Страхование жизни обойдется в 5000-10000 в год, в зависимости от компании. Учтите, что в документах на оформление ипотеки прописаны четкие условия, при которых страхование жизни является «приемлемым» – если в вашей страховке нет каких-то пунктов, банк ее не примет.

Как можно сэкономить

Изучите предложения всех страховых компаний, аккредитованных банком

Обращайте внимание на скидки – некоторые компании снижают цену, если оформляете полис через интернет

Частые вопросы по страхованию при ипотеке

Какие условия предоставления военной ипотеки?

Государственную программу льготного кредитования военнослужащих для покупки жилья регулирует ФЗ №117, который действует с начала 2009 года. Займы дают офицерам, рядовому составу, учащимся военных учебных заведений, которые не менее 3 лет участвуют в НИС (накопительно-ипотечная система). Срок кредитования — не более 25 лет. Сумма — до 2,2 млн. руб.

Что сделать для оформления:

- Обратиться за сертификатом в Росвоенипотеку;

- Выбрать недвижимость (в любом регионе страны), подходящую под условия программы и критерии банка;

- Собрать документы, которые нужны кредитору;

- Оформить заявку на кредит и ждать решения банка.

Стартовый взнос — не менее 10% стоимости недвижимости. Если стоимость недвижимости будет выше, чем предусмотрено программой, недостающую сумму заемщик оплачивает собственными деньгами.

Страхование жизни является обязательным для военнослужащего (ФЗ-52 от 28.03.98г.). Банк не вправе требовать от военного заемщика еще раз застраховать жизнь для ипотеки.

Можно ли переоформить ипотеку на другого человека?

Переоформление может потребоваться при разводе, потере трудоспособности заемщика, переезде, существенном ухудшении материального положения. Замена заемщика разрешается только с согласия ипотекодержателя, при условии, что новый должник отвечает критериям кредитора в отношении уровня доходов, финансовой репутации, занятости (подтверждается документами).

В период подготовки и сбора документов, рассмотрения заявки прежний заемщик продолжает оплачивать кредит, чтобы не допустить просрочки. Для переоформления договора кредитор может потребовать от нового должника сделать оценку предмета залога. Страховку (жизнь, недвижимость, титул) оформляют на нового должника.

Можно ли гражданину России оформить ипотеку за рубежом?

Можно. До пандемии привлекательные условия предлагал Израиль (3,5%). В Испании можно было выбрать подходящую систему начисления процентных ставок — фиксированную (4-5,5%), плавающую (минимум 2% годовых), смешанную. Максимальный период кредитования — 40 лет.

Долгосрочные жилищные кредиты иностранные банки выдают на тех же условиях, что и в России, процедура оформления и пакет документов приблизительно одинаковый. Основная трудность в получении кредита — доказать свою платежеспособность.

Ипотеку оформляют в евро, долларах или местной валюте, поэтому граждане, получающие доходы в рублях, рискуют потратить больше денег, чем рассчитывали.

Что касается страхования жизни, то за рубежом тарифы в 5-8 раз ниже, чем у нас, защита — более продуманная, например, по риску смерть один полис защищает обоих супругов.

Что такое страхование жизни, здоровья и имущества ?! – Правовед Плюс

07.11.2017

Страхование жизни, имущества и здоровья распространенная практика защиты своих вещных интересов.

Страхование представляет собой способ возмещения материальных убытков, которое может претерпеть юридическое или физическое лицо в случае наступления страхового случая.

Это возможно при наступлении страхового риска. Между страховой компанией и застрахованным лицом обязательно заключается правовой договор.

Основные функции – это формирование специального страхового фонда, который аккумулирует денежные средства. При наступлении страхового случая лицо получает право на денежную компенсацию. Имущество может быть застраховано от кражи, потери, разрушения, поломки. Чаще всего такой процедуре подвергаются квартиры, дома, автомобили, ценные вещи.

Программы страхования для граждан

Невозможно узнать, когда произойдет, то или иное событие.

Если с имущественной ответственностью понятно, то при страховании жизни и здоровья можно обезопасить себя от производственных травм, несчастных случаев, вы можете также заключить договорные отношения в пользу семьи, например, рассчитывать на выплаты детям и супруге по потере кормильца. Стоимость стандартных страховых программ, предлагаемых компаниями на российском рынке, зависит от того, на какую конечную сумму компенсации вы в итоге планируете рассчитывать.

Как выбрать компанию ?!

Подбирайте фирму с государственной аккредитацией и положительными отзывами о работе. Не стоит доверять молодым компаниям, которые имеют непродолжительный стаж работы.

Иначе придется пройти множество судебных инстанций, чтобы в итоге получить свою долгожданную компенсацию.

Вы можете выбрать для себя накопительную систему страхования жизни и здоровья, это позволяет защитить ваши денежные средства от возможной инфляции, которая часто возникает в условиях стагнации российской экономики.

Страхование жизни, здоровья или имущества может иметь как краткосрочное, так и долгосрочное действие. Краткосрочная страховка обычно оформляется на срок, не превышающий один календарный год и она равна трем-четырем процентам от общей суммы страхового полиса. Все компании имеют собственный прейскурант выплат.

При наступлении инвалидности или смерти застрахованного лица выплаты осуществляются в стопроцентном размере. При оформлении вы в обязательном порядке должны заполнить специальную анкету, в которой указываются личные данные, место проживания, учебы или работы. Пакет документов стандартный.

Туда входят правоустанавливающая документация, свидетельства о рождении, при страховании жизни и здоровья надо предоставить медицинские полиса.

Просто платите определенную сумму, заключаете с компанией правовой договор и можете рассчитывать в дальнейшем на предоставление бесплатной медицинской помощи на безвозмездной основе. В состав ОМС входит лечение, диагностика патологий, предоставление медицинской помощи, амбулаторное и стационарное лечение.

Можно подобрать для себя ДМС или полис добровольного медицинского страхования.

Как можно получить страховую выплату ?!

В соответствии с установленными законодательными нормами получить положенную выплату по закону застрахованное лицо может при наступлении страхового случая.

Все виды страховых случаев прописываются при заключении договора с компанией-страховщиком. Чтобы получить денежную компенсацию необходимо собрать документы и обратиться в страховую компанию.

После проверки если будут установлены законные основания выплата будет перечислена застрахованному лицу.

Какие есть формы выплат страховых премий ?!

Формы выплат устанавливается при помощи условий договора, прописанных в тексте самого документа.

Обычно это денежная компенсация, выплачиваемая при наступлении страхового случая за понесенные застрахованным лицом расходы.

Также компанией может быть выплачена компенсация, представляющая собой накопленную сумму денег, которую по условиям договора гражданин обязан внести на специальный сберегательный счет.

Какие условия выплат денежной компенсации ?!

Если дело касается выплат за имущество, то они полагаются при порче, уничтожении, его повреждении. В случае страхования жизни и здоровья наступить должны следующие условия:

- Гибель застрахованного лица;

- Достижение застрахованным лицом определенного возраста, обозначенного в договоре;

- Диагностирование смертельно-опасного заболевания;

- Получение тяжелых травм и увечий;

- Получение временной нетрудоспособности застрахованным лицом;

- Необходимость экстренной хирургической операции.