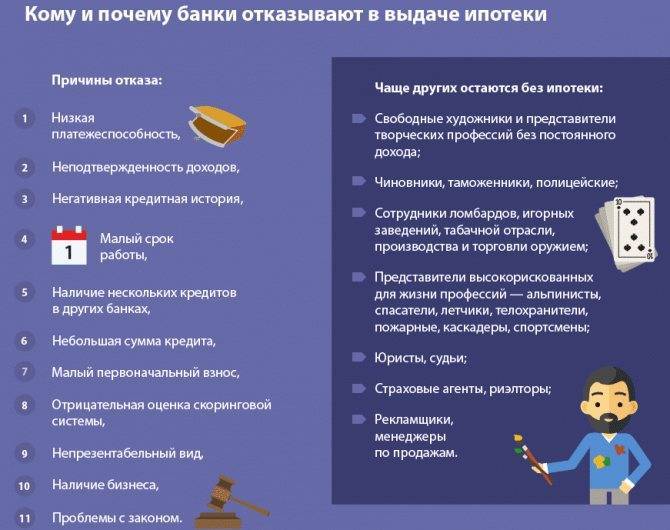

Требования к заемщикам

Так как ипотека – кредит долгосрочный, требования к нему выставляются довольно жесткие. Более того, заявок на получение такого кредита поступает довольно много, но вот финансирование покупки жилья не может удовлетворить спрос всех желающих, поэтому чтобы увеличить свои шансы необходимо стать идеальным кредитополучателем.

Главными требованиями к потенциальным заемщикам по ипотечному кредиту являются:

- предпочтительный возраст от 20 до 40 лет;

- больше шансов получить дополнительные средства на покупку жилья есть у тех, кто находится в браке либо же имеет в собственности иные дорогостоящие объекты (дом, квартира, участок и т.д.);

- наличие официального постоянного источника дохода.

Те, кому не дают ипотеку, — это:

- военные (для них предусмотрены отдельные условия получения кредита);

- те, у кого работа связана с высоким риском для жизни и здоровья;

- предприниматели, у которых имеется повышенный риск наступления финансовой несостоятельности;

- лица, которые зарабатывают посредством сезонных работ;

- те, у кого невысокий уровень дохода;

- ранее судимые. При этом не имеет значение погашена судимость или нет, так как и не важна давность событий. При условной судимости есть небольшой шанс получения желаемого кредита, но не в каждом банке.

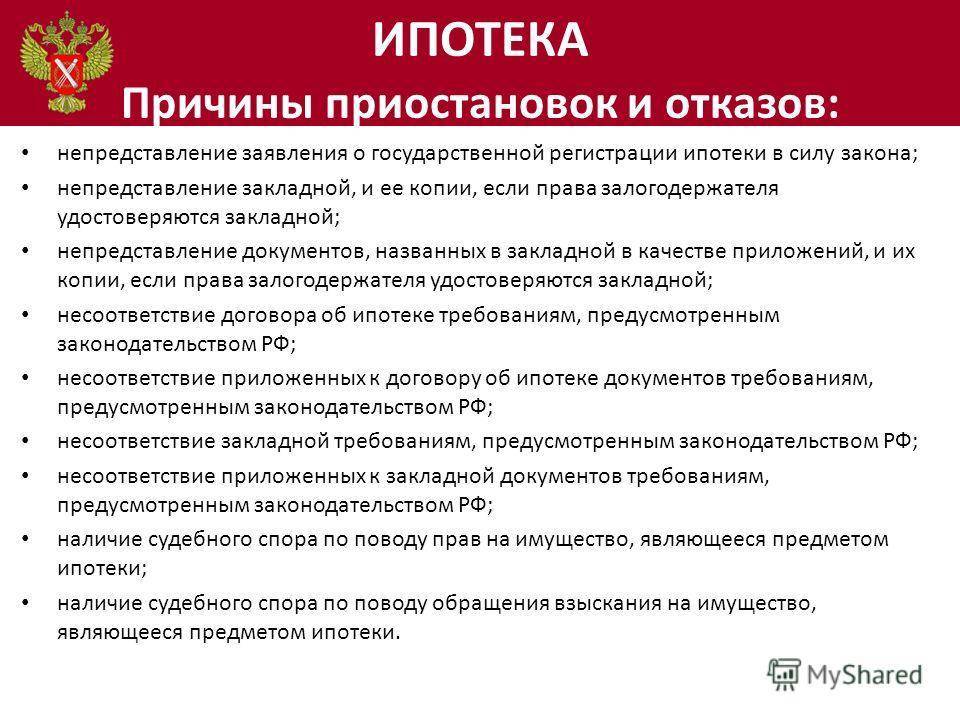

Отказали в ипотеке, что можно сделать?

Если вы соответствуете всем требованиям, но банк все равно отказал в согласовании сделки, не нужно сдаваться. Для заемщиков существует несколько альтернативных вариантов.

Изучение кредитной истории

Если до подачи заявки, вы не смотрели кредитное досье можно отправить запрос в бюро. Причиной отказа может стать ошибка служащих банка или бюро.

Оформление потребительского кредита

Вместо ипотеки можно оформить стандартный потребительский заем.

Денежных средств может хватить только на покрытие части стоимости недвижимости. Но требования для выдачи заемных средств намного ниже в сравнении с ипотекой.

Одобрят ипотеку или нет: причины отказа, и как их избежать

Решение об одобрении или отказе в ипотечном кредите — это всегда очень индивидуальная процедура, которой предшествует множество этапов.

Отказ в ипотеке не объясняется. Но, как правило, у банка есть несколько основных требований. В большинстве случаев они и влияют на финальное решение. Выясняем, что нужно сделать, чтобы чаша весов наверняка склонилась в вашу сторону.

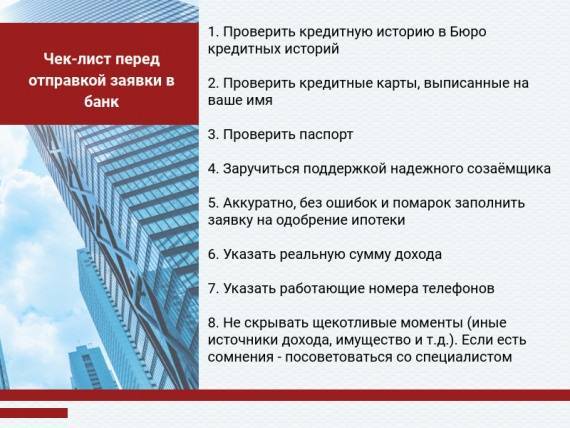

Проверьте свою кредитную историю

Кредитная история — это полное досье заемщика по всем кредитам и займам, которые у него когда-либо были и есть. В ней указаны все нюансы: когда и где он брал кредит, на какую сумму, платил исправно или допускал просрочки.

После подачи заявки банки тщательно анализируют кредитную историю потенциального заемщика. И если в ней будут выявлены просрочки, уклонения от платежей или судебные разбирательства по ним — это может стать причиной для октаза в ипотеке.

Чтобы проверить свою кредитную историю, сначала вам необходимо узнать, в каком кредитном бюро она хранится. Получить эту информацию можно через портал Госуслуг.

Центробанк пришлет в личный кабинет информацию по организациям, в которых хранится ваша кредитная история. Там будет их название, адрес и телефон.

Получить саму кредитную историю можно по паспорту в офисах БКИ или онлайн через сайты банков или организаций. Два раза в год это можно сделать бесплатно.

Убедитесь, что нет штрафов и долгов

Возможно, у вас есть давно забытый штраф ГИБДД на незначительную сумму, непогашенные алименты или долг по коммуналке. Он как раз и заставит банк усомниться в вашей благонадежности. Все эти вопросы надо закрыть до, а не после подачи заявки.

Перед подачей заявки необходимо проверить:

- Действительность паспорта и других предоставленных вами документов

- Просрочки по имеющимся кредитам или кредитным картам

- Задолженности по уплате штрафов или налогов

- Наличие исполнительных производств в отношении вас

- Сведения о банкротстве

- Открытые судебные разбирательства

Оцените свой ежемесячный доход

Два главных вопроса к вашему доходу у банка: насколько он стабилен, и хватит ли его для ежемесячных выплат по ипотечному кредиту. Ведь помимо оплаты кредита, вам необходимы средства на питание, оплату ЖКХ, содержание неработающих членов семьи, налоги и т.д.

Например, если у потенциального заемщика зарплата 50 тысяч рублей, а сумма ежемесячного платежа составляет 41 тысячу рублей, банк в ипотеке откажет, потому что сумма в остатке не дотягивает даже до прожиточного минимума.

Также есть вариант пересмотреть параметры кредита: посмотреть жилье подешевле, уменьшить запрашиваемую сумму, увеличить размер первоначального взноса или срок самой ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

Если вы опасаетесь, что ваш ежемесячный доход не устроит банк, привлеките к вопросу созаемщиков — их доходы тоже будут учитываться при вынесении решения.

Если у вас есть дополнительные источники дохода — не скрывайте их. Это повысит ваши шансы на успех, ведь банк будет знать, что средств для погашения ипотечного кредита у вас больше, следовательно, и ваша надежность, как заемщика — выше. Это может быть незафиксированная, но стабильная подработка, денежные дотации от родственников, проценты по банковским вкладам и т.д.

Снизьте кредитную нагрузку

Даже если у потенциального заемщика высокий, стабильный доход и нет неприятностей с кредитной историей, но много других кредитов, банк может отказать в ипотеке. Принимая решение, банк оценивает ваше общее финансовое положение, и большая кредитная нагрузка — это риск того, что на платежи по ипотеке у вас просто не будет оставаться денег.

Постарайтесь примерно за месяц перед подачей заявки на ипотеку погасить действующие кредиты, закройте кредитные карты.

Все застройщики Все новостройки

Основные причины отклонения заявки на ипотеку

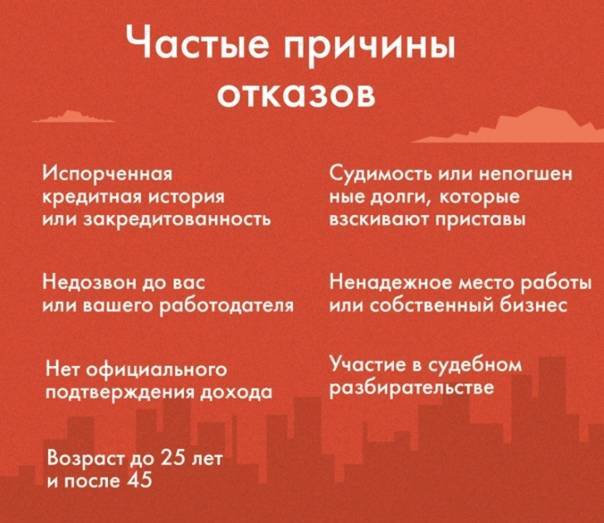

Почему Сбербанк отказал в ипотеке? Заявления на получение жилищной ссуды отклоняются по следующим причинам:

- Залоговый объект не соответствует стандартам Сбербанка;

- Заёмщик получает низкую официальную зарплату;

- Потенциальный клиент имеет проблемы с законом;

- Соискатель имеет плохую кредитную историю и является участником исполнительного производства;

- Контрагент не прошёл кредитное собеседование в связи с неадекватным поведением, сомнительным внешним видом, состоянием алкогольного опьянения и т. д.

Некоторые граждане, подавшие заявление на получение займа, не попадают в возрастной диапазон ипотечной программы. Если человек не является гражданином Российской Федерации, то он не сможет оформить ипотеку. Жилищная ссуда оказывает серьёзное давление на семейный бюджет. Ипотечный кредит предполагает наличие нескольких созаёмщиков, которые будут нести солидарную ответственность по финансовым обязательствам титульного заёмщика. Если контрагент не сможет привлечь платёжеспособных созаёмщиков, то он получит низкий скоринговый балл. Это обстоятельство станет причиной отказа в ипотеке в Сбербанке.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Некоторые люди, заполнившие заявление на оформление ипотеки, имеют трудовой стаж менее 6 месяцев. Менеджеры Сбербанка отдают предпочтение заёмщикам, имеющим длительный рабочий стаж и постоянное рабочее место. Быстрая смена работодателей и малый стаж часто становятся причиной отказа по ипотеке.

Служба безопасности Сбербанка тщательно исследует интернет на предмет наличия негативной информации о соискателе. На серверах кредитной организации установлена специальная программа, собирающая данные о человеке в глобальной сети. Каждый соискатель получает рейтинг, который оказывает непосредственное влияние на скоринговую оценку его платёжеспособности. Если человек слушает шансон, размещает фотографии с бурных застолий и состоит в электронных группах криминальной направленности, то ипотеку ему не дадут.

Часть клиентов отказывается страховать залоговый объект. Согласно действующему законодательству заёмщик обязан купить полис, страхующий риск утери и повреждения залоговой квартиры. Если человек этого не сделает, то он не сможет улучшить свои жилищные условия. У каждого банка есть так называемый стоп-лист, который содержит негативную информацию о соискателях. Кредитные организации периодически обмениваются сведениями, которые находятся в неофициальных базах данных. Соискатели, попавшие в стоп-лист, получат отказ и не смогут взять кредит.

Почему Сбербанк отказывает в ипотеке? Если человек имеет большую долговую нагрузку, то сотрудники Сбербанка быстро узнают об этом. Не стоит скрывать от специалистов Сбербанков наличие потребительских ссуд и микрозаймов. Недостоверная информация является основанием для отклонения заявки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Ни при каких обстоятельствах нельзя подделывать документы, предоставляемые для оформления ипотеки. Фальшивые трудовые книжки и справки о зарплате могут стать причиной отказа в ипотеке и возбуждения уголовного дела. Все бумаги, необходимые для получения кредита, должны быть оформлены в соответствии со стандартами Сбербанка.

Дополнительные рекомендации

Есть некоторые рекомендации, которые могут помочь в получении ипотечного кредита. Например, не лишним будет приобщить к пакету документов характеристику и рекомендации с работы либо же заинтересовать банк большим первоначальным взносом, что гарантирует несколько меньшую сумму кредита, но уверит банк в вашей финансовой состоятельности.

ВНИМАНИЕ !!! Отнеситесь серьезно к кредитной анкете, так как ее тщательно анализируют, причем не люди, а специальное программное обеспечение, работающее по принципу скоринговой системы банка, т.е. оценивает банковские риски

Риск не получить ипотечный кредит довольно велик ввиду жестких требований, выставляемых к заемщикам. Это обусловлено тем, что финансовое учреждение выдает крупные суммы денег на продолжительное время, принимая на себя повышенный риск невозврата полной суммы кредита. Чтобы отказа не произошло, необходимо тщательно подготовиться: узнать свою кредитную историю, проверить наличие открытых банковских счетов и их состояния, а также со всей серьезностью подойти к выбору ликвидного объекта кредитования, особенно если больше привлечь финансовое учреждение вам не чем.

Альтернативные способы оформить ипотеку, если банки отказывают

- Обратиться за финансовой помощью в иные организации. Что касается конкретно ипотечного кредитования, то его могут осуществлять только те финансовые организации, которые официально зарегистрировались и получили соответствующие лицензии. Однако обычный кредит можно взять в МФО, у частных инвесторов, других компаний или даже в ломбардах.Несмотря на то, что в таком случае вы получите и потратите денежные средства на приобретение жилья, подобное кредитование нельзя будет назвать ипотекой. Например, МФО предоставляют займы, иногда с залогом в виде приобретаемой или имеющейся в собственности недвижимости. Ломбарды – тоже заимодавцы, которые принимают в качестве залога имущество клиентов (в том числе недвижимое).Обычно такие услуги намного доступнее банковской ипотеки, потому как данные организации выдают деньги практически всем, предъявляют минимум требований к клиентам и редко им отказывают. С другой стороны, предлагаемые ими условия кредитования не всегда выгодны заёмщикам. Более того, они могут быть заведомо неблагоприятными (довольно крупные штрафы при малейших просрочках, слишком высокие процентные ставки), хотя и не нарушают действующее законодательство. В результате клиенту придется очень много переплачивать, что увеличивает риск потери его залоговой недвижимости.

- Воспользоваться помощью брокеров. Банки отказывают в ипотеке? Тогда почему бы не обратиться к брокеру? Брокер – это компания-посредник, которая выступает в качестве связующего звена между кредитором и потенциальным заёмщиком.Давайте разберемся, как они работают. После поступления вашей заявки, брокерская компания проводит её анализ и составляет список документов, которые вам необходимо подготовить для получения ипотеки. Затем брокер подбирает наиболее подходящие для вас варианты займов с учётом залоговой недвижимости и направляет запрос к соответствующим кредиторам. На заключительном этапе посредническая компания уведомляет вас о принятом решении, помогает заключить сделку и правильно оформить договор.Конечно, брокеры не дают клиентам стопроцентной гарантии на получение ипотеки, однако, несомненно, увеличивают их шансы: хотя бы один банк наверняка одобрит заявку. К тому же, посредники существенно упрощают и ускоряют процесс оформления ипотеки для заемщиков. Всё, что требуется от последних – подать заявку и ждать.

Причины отрицательного решения

ВТБ 24 входит в список самых крупных и надежных банков.

Финансовое учреждение подвергается существенному риску в ипотечном кредитовании. Существенная сумма заемных средств предоставляется клиенту на длительный период. На официальном веб-портале банка можно найти информацию о самых распространенных причинах отказа:

- предоставление неполного пакета документов;

- зарплата в конверте или нестабильный заработок;

- низкий уровень дохода. Большая часть средств уйдет на погашение кредита;

- при подаче заявление были указаны заведомо ложные сведения.

Банк имеет право отказать в согласовании сделки, чтобы минимизировать риски. Рассмотрим более детально все причины.

Как подготовить повторную заявку на кредит

Многие клиенты выбирают для покупки такую недвижимость, которую банк считает неликвидной. К этой категории относятся квартиры, которые банк не сможет перепродать за ту же цену, если клиент не сможет выплачивать кредит.

В подобных случаях банк кончено же отказывает в выдаче кредита. Для того чтобы все же добиться одобрения кредита, клиент должен выбрать другую квартиру. Например, можно купить квартиру в новостройке. В этом случае банк пойдёт навстречу своему клиенту.

Такая причина, как плохая кредитная история, также является барьером для выдачи кредита. Если вы уверены, что с вашей кредитной историей все в порядке, то стоит заново обратиться к специалистам банка. Возможно, что у них произошёл информационный сбой в системе, которая выдала ошибочные сведения. Но, в основном, сотрудники не ошибаются. Именно поэтому рекомендуется улучшить свою кредитную историю. Для этого необходимо взять потребительский кредит и погасить его в срок. После чего заново подавать заявку на получение ипотечного кредита.

У каждого банка свои условия для предоставления ипотеки. Если вам отказали в выдаче кредита, то обратитесь в любой другой банк. Чем крупнее банк, тем лояльнее он относится к клиентам. Возможно, рассмотрев ваше заявление, он одобрит вам кредит.

У каждого банка свои условия для предоставления ипотеки. Если вам отказали в выдаче кредита, то обратитесь в любой другой банк. Чем крупнее банк, тем лояльнее он относится к клиентам. Возможно, рассмотрев ваше заявление, он одобрит вам кредит.

Решить проблему с отказом в получении ипотечного кредита можно путём привлечения созаемщиков. В этом случае доход приумножится, соответственно и повысятся шансы на одобрение ипотеки.

Но бывает, что несколько раз отказывали в ипотеке, причём в разных банках. В этом случае стоит рассмотреть вариант со взятием обычного потребительского кредита сразу в нескольких банках. Такой вариант намного легче. Причём есть возможность собрать необходимую сумму для покупки квартиры. Но в этом случае вам придётся следить за выплатами сразу по нескольким счетам.

Бывали случаи, когда ипотеку брали родственники, у которых хорошая кредитная история и с доходом все хорошо. Также можно попросить родственников стать вашими поручителями.

Ещё одним вариантом, который можно использовать, являются услуги брокерских агентств. Конечно, за их работу придётся заплатить, но они помогут вам в получении ипотеки.

Получение кредита — это всегда мучительное занятие. Необходимо потратить немало времени и сил, чтобы собрать все необходимые документы. Но, это ещё не факт, что вам одобрят ипотечный кредит. Причин того, почему Сбербанк отказывает в ипотеке, может быть много. Необходимо ещё раз отметить, что банк не обязан разъяснять вам причину отказа в кредите. Именно поэтому искать её необходимо самостоятельно.

Какие банки и на каких условиях дают ипотеку по двум документам, вы можете узнать здесь

Невысокая ликвидность объекта недвижимости

Перед выдачей жилищного кредита банковские эксперты тщательно оценивает передаваемое в залог жилье, рассматривая наихудший вариант событий – заемщик откажется погашать ипотеку. В этом случае банк продаст залоговую недвижимость, а вырученной прибылью покроет основной долг по ипотеке.

Под какие критерии должно подходить приобретаемое жилье:

- Место расположения объекта недвижимости – регионы работы филиалов банка, городская или пригородная местность.

- Год постройки — не ранее 1965 года.

- Вид недвижимости – благоустроенная квартира или частный дом с участком земли.

- Благоустройство – наличие отдельной кухни и санузла, холодная вода, канализация, электричество.

- Юридические аспекты – отсутствие обременений, долгов, незаконных перепланировок.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Большинство банков не выдают ипотечные кредиты на комнаты в коммунальных квартирах и общежитиях

Не принимается во внимание и недвижимость в отдаленных регионах, которую практически невозможно продать

Что делать, если отказали в ипотеке

Задача несостоявшегося заемщика – определить, почему банк отказывает в ипотеке, и постараться исключить эту причину при следующем обращении. Иногда на исправление уходит всего несколько дней, в более сложных ситуациях придется предпринять усилия длиной в год, либо искать иной способ решения жилищного вопроса.

После получения отказа в ипотечном кредите рекомендуется действовать по следующему алгоритму:

- Постараться из разговора с менеджером выявить основания, которым руководствовался банк при вынесении отрицательного решения.

- Если банк хранит молчание, внимательно изучают требования, выдвинутые кредитором, оценивая свое соответствие.

- Рассматривают 10 очевидных причин, почему могут не дать ипотеку. Большинство проблем решается уже на этой стадии – корректируют параметры запрошенного банка, закрывают предыдущие долги, проходят процедуру исправления кредитной истории. Возможно, причиной стало банальная ошибка в написании собственной фамилии при подаче заявки.

- Подвергают тщательному пересмотру выбор кредитора. Если первично заемщик обратился в банк, где идет жесткий отбор среди заемщиков, стоит попытаться обратиться в зарплатный банк или финансовое учреждение локального значения. Часто в местных банках шансы на согласование выше, если клиент отвечает параметрам заемщика, но имеет некоторые нарекания к кредитной истории.

- При подаче новой заявке следят за корректностью заполнения форм и заранее определяют свою позицию при разговоре с менеджером. Точные ответы о работе, заработке, планах на жизнь помогут убедить кредитора в надежности нового клиента.

Все причины отказа по ипотеке описать невозможно, поскольку они могут быть весьма индивидуальными. Но шансы на одобрение будут около 90%, если все критерии проверки банка соблюдены и тщательно проверены накануне обращения в офис банка.

Остались вопросы? Задавайте!Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.

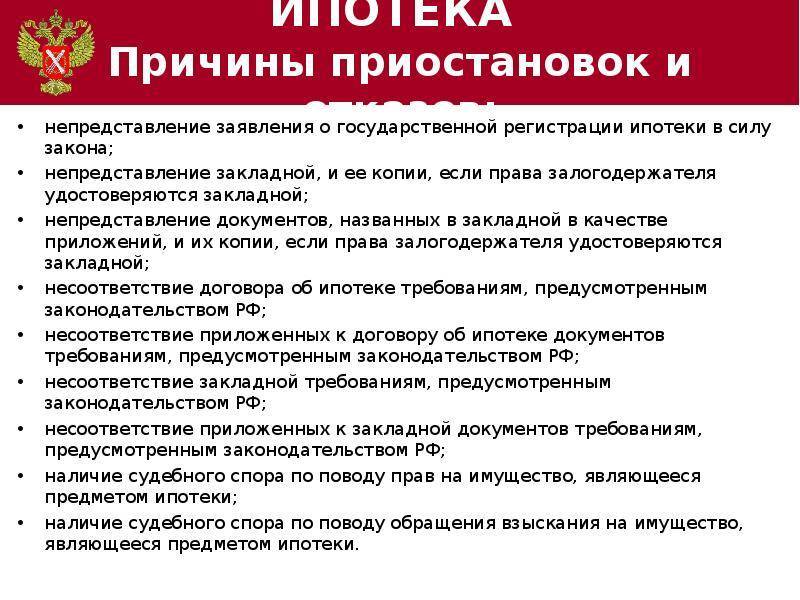

Требования банков

В законе установлено, что заемщик владеет и пользуется покупаемой недвижимостью, однако на нее накладывается обременение в виде залога в пользу банка.

Клиент банка, взявший ипотеку, не имеет права распоряжаться таким жильем без согласия кредитора.

Ипотечные программы предусматривают передачу приобретаемой жилплощади в залог кредитной организации. Но фактически объект недвижимости принадлежит на праве собственности заемщику.

Предоставление заемных средств по кредиту выгодно обеим сторонам, как банку-кредитору, так и должнику.

Выгода сторон сделки состоит в следующем:

| Выгода банка связана с получением прибыли | в виде платежей по процентам за пользование кредитными средствами |

| Должник получает возможность обзавестись собственным жильем | Несмотря на то, что становится должником |

Большинство банков требует внесения первоначального капитала в сумме минимум 10% от стоимости покупаемой недвижимости.

В отдельных случаях банки не требуют первоначального взноса, но при этом деньги выдаются по высокой ставке. Заемщик самостоятельно должен решить, выгоден ли ему такой ипотечный кредит.

Договор ипотечного кредитования содержит все условия выдачи заемных средств.

Ипотечный договор должен содержать следующие сведения:

| Срок действия | размер ежемесячных платежей по ипотеке |

| Ответственность | клиента банка за нарушение своих обязанностей по договору, а также возможные санкции за неуплату или просрочку (штрафы, пени) |

Банк предъявляет определенные требования также к покупаемому в кредит объекту недвижимости.

В соответствии с требованиями банков, дом не может относиться к аварийному либо ветхому жилью.

Относительно жилых помещений тоже устанавливаются требования, в частности, использование только по назначению, соответствие первоначальному виду, имеющемуся в техническом паспорте.

Требования к жилому помещению:

- не относится к аварийному жилью;

- в помещение должен быть предусмотрен отдельный вход.

На момент оформления сделки и в течение периода действия кредитного договора в нем не допускаются самовольные переустройства и (или) перепланировки.

В случае проведения работ по перепланировке или переоборудованию до момента заключения договора купли-продажи недвижимости, они согласно нормам Жилищного Кодекса РФ, должны быть узаконены, после чего в технический паспорт вносятся соответствующие изменения.

Важное значение придается юридической чистоте проверяемой недвижимости. В случае, если объект недвижимости имеет юридические проблемы, банк может отказать в выдаче ипотеки

Например, на квартиру принято решение суда, срок обжалования которого не истек.

Банк индивидуально подходит к конкретным требованиям в отношении характеристик покупаемой недвижимости.

Поэтому, если объект ипотеки не будет «чистым» с юридической точки зрения, заемщик может не получить кредит.

Клиент банка должен вовремя вносить ежемесячные платежи в соответствии с установленным графиком платежей.

Иначе кредитная организация имеет право удовлетворить свои имущественные требования, продав залоговую квартиру.

Это интересно: В каком банке лучше взять потребительский кредит: разбираемся детально

Причины отказа в ипотеке

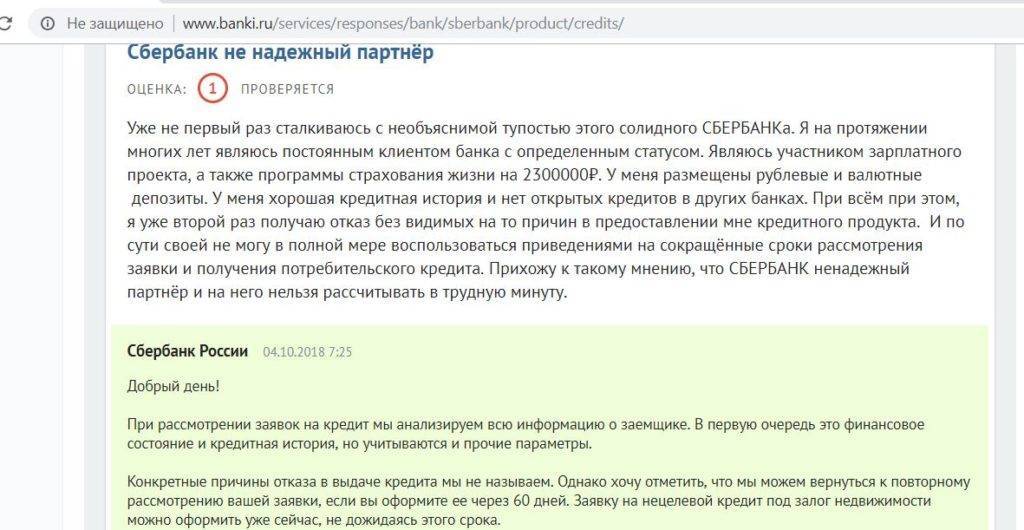

Как узнать причину отказа в ипотеке – этот вопрос терзает заемщиков, так как обычно ни Сбербанк, ни ВТБ 24, ни другие кредитные организации не сообщают клиенту необходимую информацию.

На самом деле причины отказа банка в ипотеке лежат на поверхности, знание основных сэкономит заемщику время и даст возможность подкорректировать некоторые пункты для увеличения шанса на положительный ответ банка в отношении ипотечного кредита.

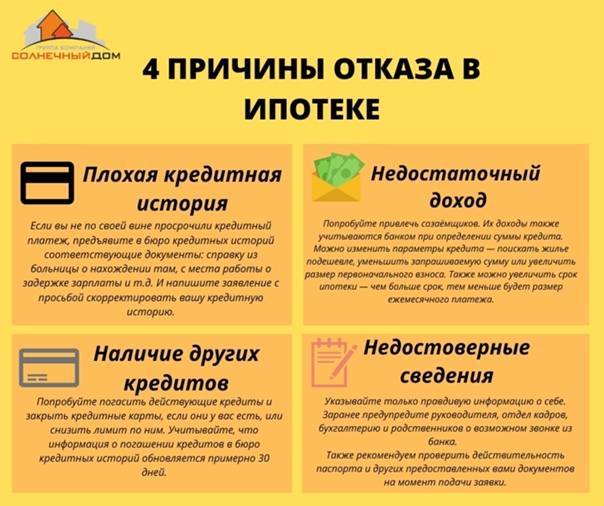

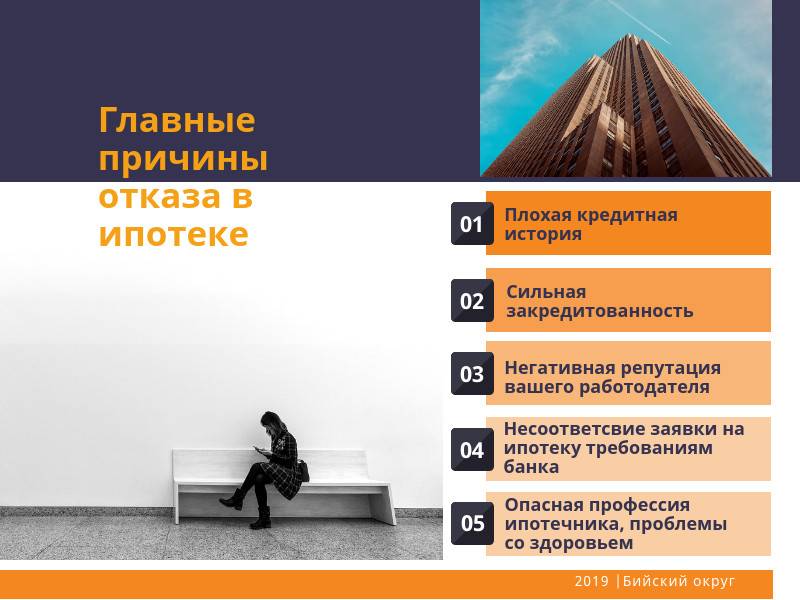

Плохая кредитная история

это кредитная история заемщика

Отрицательный ответ, скорее всего, поступит в том случае, если у клиента просрочки имеются на сегодняшний день, кроме того, банк может отказать даже в том случае, когда были просрочки в выплате кредита, который уже давно погашен. Чистая кредитная история также не удовлетворяет требованиям банка – в этом случае нельзя определить платежеспособность и добропорядочность клиента.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Для увеличения шансов на одобрение ипотеки при условии чистой кредитной истории рекомендуется взять небольшой потребительский кредит на небольшой срок и выплатить его несколько ранее установленного срока. Но не выплачивайте заем слишком быстро, банк может расценить подобные действия как накрутку рейтинга.

Ошибки в документах

Ошибка может быть допущена как в результате личной невнимательности заемщика, так и в результате некомпетентности сотрудника организации

В большинстве случаев такие ошибки представляют собой обычные опечатки, однако они приводят к искажению правдивой информации, которая, как правило, становится решающей.

Нехватка финансовых возможностей

Пристальное внимание банк уделяет платежеспособности клиента, важную роль играют наличие работы на постоянной основе и высокого дохода. Заемщик должен будет представить кредитору справку по форме 2-НДФЛ, также подойдет справка, заполненная по форме банка и заверенная работодателем

Трудностей не возникает, если клиенту удается убедить банк в том, что у него есть деньги.

Более сложная ситуация наблюдается при подтверждении доходов индивидуального предпринимателя, ведущего свою деятельность по упрощенной схеме налогообложения, в этом случае банку не легко определить реальные доходы клиента. Также на ипотеку сильно не стоит рассчитывать тем людям, которые работают не официально.

Задолженности в налоговой и ГИБДД

штрафы и другие невыплаченные ссуды могут подвести

Кроме того, банк может принять отрицательное решение по выдаче ипотечной ссуды в отношении заемщика с уголовным прошлым. Если судимость была условной, банки могут пойти на уступки.

Неуверенность клиента

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

На решение банка влияет не только компьютерная обработка данных, при заполнении заявки на кредит с клиентом обязательно общается сотрудник организации. Если заемщик путается в ответах и необходимой информации, это может вызвать подозрения у представителя банка и вынудит его принять отрицательное решение

В общении с банками важно говорить только правду, особенно, если это касается места работы и заработной платы

Невозможность подтвердить информацию заемщика

Указывайте правдивую информацию, заранее предупредите начальство и бухгалтерию на работе о возможном звонке. Также следует предупредить родственников или друзей, если в анкете вы указали их номера телефонов.

Подделка документов

В случае представления банку поддельного пакета документов отказ в ипотеке – лучший вариант события, худший вариант – занесение имени заемщика в базу недобросовестных клиентов. Кстати, подделка документов подлежит и уголовной ответственности.

Состояние здоровья заемщика

Высокая вероятность отказа ждет беременных женщин, а также тех клиентов, которые на протяжении длительного времени находятся на лечении в стационаре.

Обратите внимание! Выше указаны лишь основные причины отказов в выдаче ипотеки, однако в каждом банке существует своя система проверки и свои требования. К примеру, отказ в ипотеке ВТБ 24 скорее ждет клиента с высоким доходом и множественными записями в трудовой книжке, нежели заемщика с меньшим уровнем зарплаты, но работающем на одном месте в течение длительного времени

В связи с нестабильной ситуацией на экономическом рынке на 2019 год процент отказа в ипотеке доходит до 80%.

Банк отказал в ипотеке. Что делать дальше?

Итак, причины, по которым банк может отказать в выдаче ипотечного займа, в общем-то ясны, но можно ли что-то сделать и все-таки получить кредит? В принципе, если использовать следующий алгоритм, то можно попытаться еще раз попробовать получить ипотеку:

- Подобрать другой объект недвижимости. Банки охотно выдают кредиты на ликвидное жилье в новых, престижных районах;

- Имеет смысл обратиться за кредитом в несколько банков одновременно;

- Обратиться к кредитным брокерам. Обладая довольно большим опытом работы, кредитные (ипотечные) брокеры, за определенную плату смогут найти решение даже для неблагонадежных заемщиков;

- Можно попробовать оформить обыкновенный потребительский кредит, вместо ипотечного (имеет смысл если разница в ставках невысокая);

- Оформить заявку в тот же банк, в котором вы получаете зарплату / храните деньги.