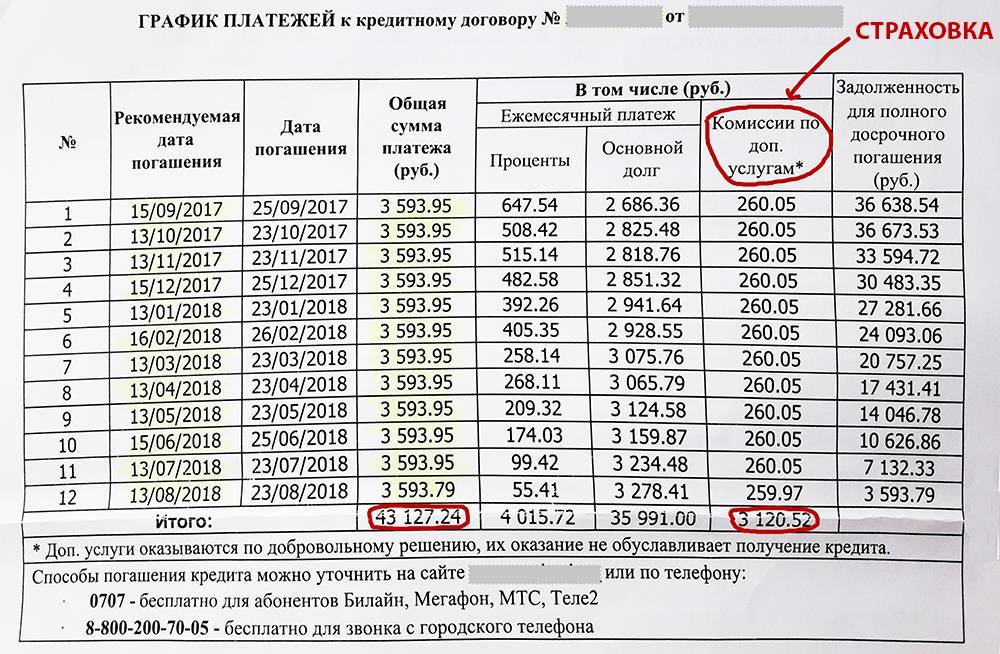

А выгодно ли досрочно гасить ипотеку?

А теперь подбросим зерно сомнения в благодатную почву готовности направить все силы на погашение ипотеки. В условиях современной экономики так ли это выгодно и полезно – покончить с кредитом раньше установленного срока?

Дело в том, что менталитет наших людей таков. Мы пугаемся кредитов и другой «кабалы» и чаще всего при наличии первой же возможности стараемся отдать как можно больше банку, чтобы скорее стать свободным. И это чувство перевешивает здравые экономические расчеты. А расчеты нам говорят следующее.

Несмотря на то, что официально заявленный уровень инфляции в стране в 2019 году составил всего 0,36%, фактически любые деньги обесцениваются быстрее. Эти несложные выкладки дают нам понять, что при дальнейшем изменении покупательской способности денег, погашая ипотеку так, как это предусмотрено графиком, вы не переплачиваете, а даже в некотором роде экономите свои средства. Поясним – в 2020 году на гипотетические 1000 рублей вы можете купить, скажем, слона. А к 2035, когда ваши ипотечные выплаты будут подходить к логическому завершению, на эту же тысячу вы сможете приобрести всего лишь мышонка. Так стоит ли постоянно отказывать себе во всем, и малейшие накопления отдавать банку? Ведь сегодня вы отказываете себе в слонах (читайте – в поездках, важных приобретениях, новых впечатлениях, а жизнь коротка, на минуточку). А через 15 лет ваш ежемесячный платеж станет исчисляться мышатами.

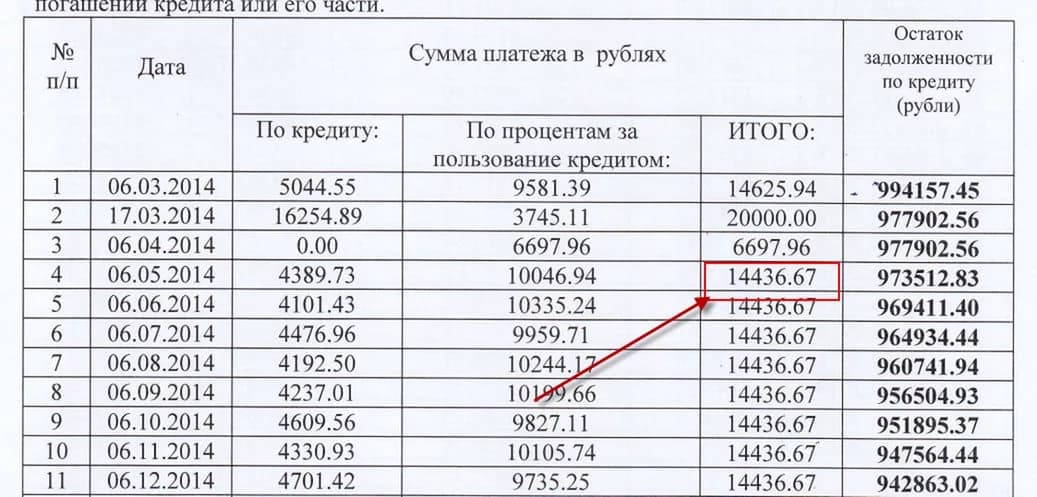

Если вам все равно неспокойно от того, что жизненные обстоятельства могут измениться, экономическая ситуация ухудшится, вы потеряете доход, а вместе с ним и ипотечную квартиру, выход есть. Мы предлагаем вам создать свой собственный резервный фонд. Все свои временно свободные денежные средства вы можете направлять не на погашение ипотеки, а открыть банковский счет и аккумулировать их. Пока еще процент инфляции не превысил процент по банковскому вкладу, по крайней мере вы не останетесь в убытке. А в случае форс-мажорных обстоятельств у вас будет замечательная «подушка безопасности», которая позволит спокойно сменить работу или как-то пережить сложные времена в собственной квартире.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

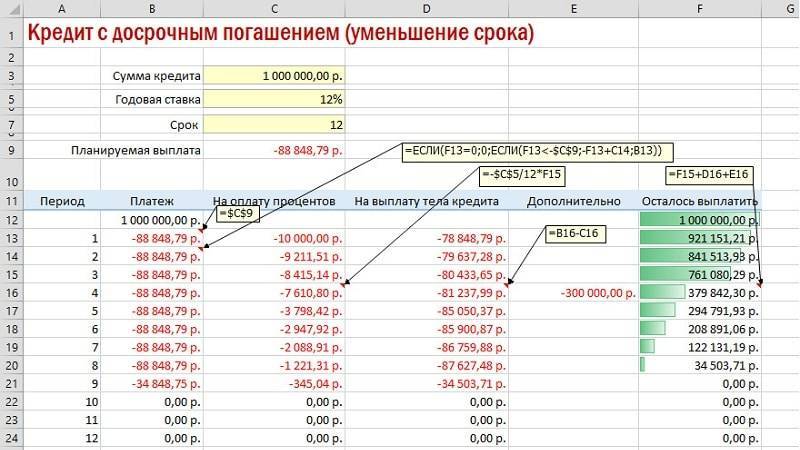

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Секреты досрочного погашения

Ипотека почти всегда «давит» на заемщика, поэтому при первой же возможности ее стремятся закрыть. Однако здесь есть свои нюансы.

С точки зрения экономии заемщику всегда выгоднее уменьшать срок кредитования и выплачивать большие ежемесячные платежи, комментирует Андрей Колочинский, управляющий партнер «ВекторСтройФинанс». Но прежде, чем действовать таким образом, надо трезво оценить свои силы и возможности.

Пример: заемщик оформляет кредит на квартиру стоимостью 8 млн руб. под 6,5% годовых при первоначальном взносе в 20% – 1,6 млн руб. При сроке кредитования 30 лет ежемесячный платеж по кредиту будет равен 40 452 руб., а общая сумма переплат банку составит 8 162 000 руб. Если уменьшить срок кредитования до 15 лет, ежемесячный платеж увеличится до 55 751 руб., а сумма переплат сократится до 3 635 000 руб.

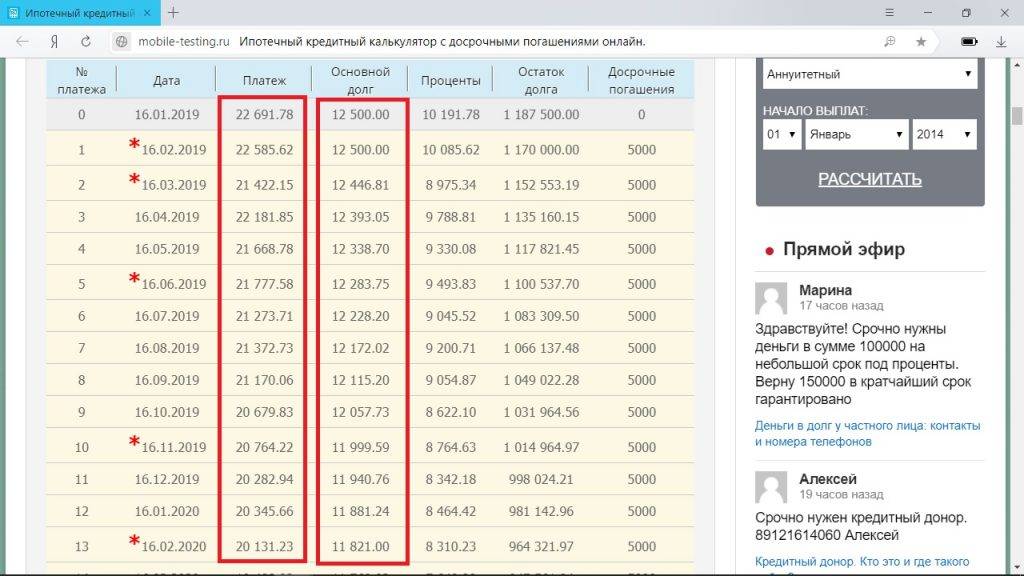

Для досрочного погашения ипотеки имеют значения виды платежей. Они бывают аннуитетные и дифференцированные.

При аннуитетной схеме размер ежемесячных платежей остается неизменным на протяжении всего срока кредитования. При этом в платеж включается часть тела кредита и начисленные на его текущую величину проценты. В первое время тело кредита составляет небольшую часть платежа относительно начисляемых процентов.

При дифференцированной схеме погашения размер ежемесячного платежа постепенно уменьшается к концу срока кредитования. Ежемесячные платежи включают равные части тела кредита и начисленные на остаток долга проценты. Тело кредита поделено в равных долях на количество месяцев. На остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Традиционно аннуитетная схема является более распространенной и предпочтительной. Фиксированный ежемесячный платеж позволяет планировать бюджет заранее. Должнику не нужно постоянно высчитывать сумму ежемесячного платежа или обращаться к графику, составленному в банке.

«Задолженность перед банком выгоднее гасить досрочно в первые несколько лет обслуживания кредита. Если заемщик выплачивает кредит уже более 10 лет, то он почти не сможет сэкономить, ведь большая часть выплат по процентам уже осуществлена»Андрей Колочинский, управляющий партнер «ВекторСтройФинанс»

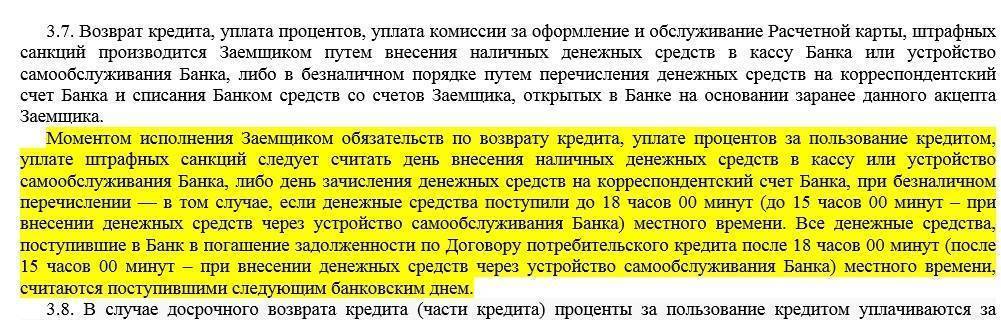

Тем, кто точно решился на досрочное погашение ипотеки, следует знать, что для этого существует определенный протокол. Правила досрочного погашения кредита регулируются 284-ФЗ от 19.10.2011 г. Согласно закону, не менее чем за 30 дней до дня возврата денежных средств заемщик должен уведомить банк, однако договором займа может быть установлен более короткий срок.

Если заемщик не отправит уведомление в банк, то перечисленная сумма поступит на кредитный счет, с которого будут списываться ежемесячные платежи по установленному графику. После погашения кредита заемщику необходимо взять выписку из банка о том, что все обязательства по кредиту исполнены. С этой выпиской и пакетом документов необходимо обратиться в Росреестр для погашения записи об ипотеке.

Быстрее едешь – богаче будешь

«При минимальном сроке устанавливается минимальный размер процентной ставки среди линейки ставок», – отмечает директор управления по работе с партнерами Северо-Западного банка Сбербанка России Аркадий Бочарников. «Для заемщиков со сроком ипотечного кредита не более десяти лет в банке предусмотрено значительное снижение годовой процентной ставки», – говорит Владимир Тимофеев.

Но у большинства игроков разница между ставкой на минимальный и максимальный сроки кредитования не превышает 1-1,5 процентных пункта (п. п). Возьмем для примера программу «Стандарт» Абсолют Банка. При первоначальном взносе 20% разница в ставках для пятилетних кредитов (13,25%) и 25-летних (13,75%) составляет всего 0,5 п. п.

Таким образом, выигрыш в ставках для заемщика не так уж и велик. Гораздо важнее, что при длительном сроке значительно возрастает общая переплата по кредиту.

Например, при десятилетнем кредите в 2 млн руб. со ставкой 12,5% (без учета страховки) переплата составит 1,9 млн руб. При аналогичном кредите на 20 лет она уже будет равняться 4,3 млн руб.

Конечно, из разницы в 2,4 млн руб. еще следует вычесть инфляционную составляющую. Тем не менее разница между 1,9 млн руб. и 4,3 млн руб. выглядит впечатляющей. И выгоды краткосрочного кредитования кажутся очевидными.

О выгоде заявителей

Условия договора, сроки пользования ссуды – два фактора, на которые стоит обратить повышенное внимание. Если эти показатели слишком маленькие – то велика вероятность применения дополнительных санкций со стороны кредитора

Клиенту невыгодно погашать долг в первые два-три месяца, за этим действием следуют слишком серьёзные наказания. Чтобы не заработать дополнительные штрафы – рекомендуется подождать хотя бы полгода.

При досрочном погашении решают множество проблем, если заранее рассчитать свои возможности. Рекомендуется заранее обратиться за профессиональной консультацией к сотрудникам банка, либо так называемым брокерам. Они помогут провести предварительные расчёты

Главное – не забыть уведомить вторую сторону о своём решении, иначе оплата не будет принята во внимание. Деньги просто спишутся как обычно, без дополнительной выгоды для владельца

Останется ждать следующего месяца, чтобы выбрать правильный вариант погашения. Ограничений по количеству обращений и заявлений с таким вопросом нет.

Правила досрочного погашения кредита в следующем видео:

Ноя 12, 2018

Маневренный фонд

Теперь же любой заемщик вправе гасить кредиты досрочно – единовременно или по частям – без каких-либо штрафных санкций. При этом «дополнительный» взнос обязательно засчитывается в счет погашения не процентов, а «тела» кредита.

Казалось бы, в связи с этим долгосрочный кредит стал более выгоден: у заемщика появляется дополнительное время для маневра. Будет с деньгами «полегче» – можно гасить досрочно, возникли финансовые затруднения – спокойно платишь необременительную сумму по графику. «В настоящее время досрочное погашение можно осуществлять без ограничений, и, зная это, заемщики, как правило, стремятся установить комфортный для себя минимальный размер платежа», – констатирует заместитель начальника департамента розничного бизнеса банка «Возрождение» Олег Коркин.

Тем не менее в половине случаев «длинные» кредиты с досрочным погашением оказываются дороже «коротких». Причина в том, что часть банков за счет досрочных платежей уменьшают ежемесячный процент выплат, а не весь срок кредитования. Проще говоря, если кредит взят на 20 лет, то после частичного погашения (пока не закрыт весь долг) остаток все равно будет растянут банком на 20 лет. И это в итоге заемщику невыгодно.

Другие банки за счет досрочных платежей готовы сокращать общий срок кредитования, и в этом случае – говоря о расходах заемщиков – разницы между «долгой» и «короткой» ипотекой практически нет.

Дата зачисления перевода

Вариантов всего два: в любой день или по графику обязательных платежей. Первый способ для клиента предпочтительнее, так как можно сэкономить на процентах.

Если деньги перечислены до даты обязательного платежа, вносить оговоренную в договоре сумму надо обязательно и в срок, независимо от размера досрочного платежа. Но проценты уже будут насчитаны за короткий период от последнего перечисления средств.

Если внеплановый взнос сделать в день основного платежа, таких проблем нет – вся сумма, оплаченная сверх нормы, уходит на погашение тела кредита. Сориентироваться в переплате помогут кредитные калькуляторы, которые есть на сайте у каждого банка.

Период для уведомления и дату зачисления досрочных платежей надо учитывать и при продаже недвижимости. Месячный срок и ожидание планового дня для перечисления дополнительных средств способны отпугнуть потенциальных покупателей.

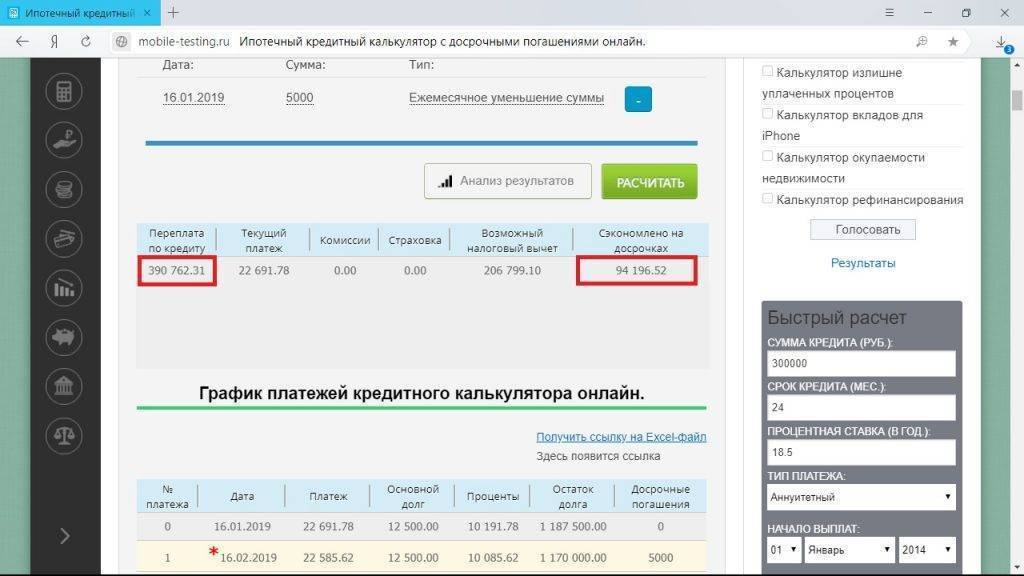

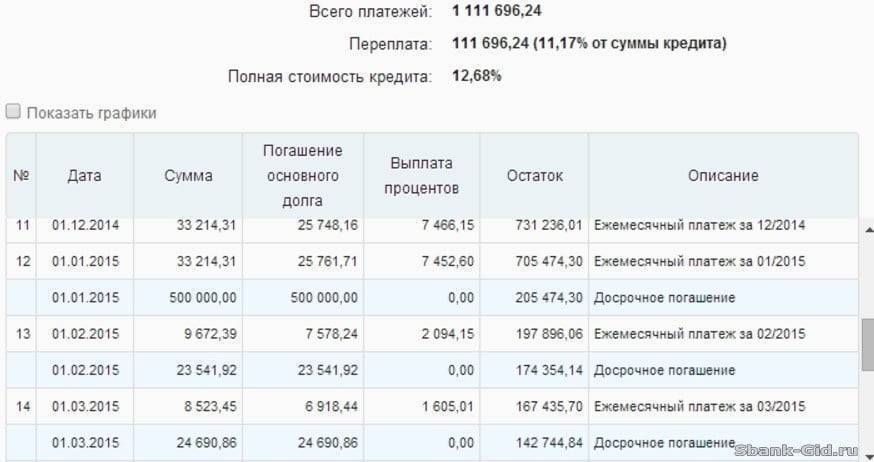

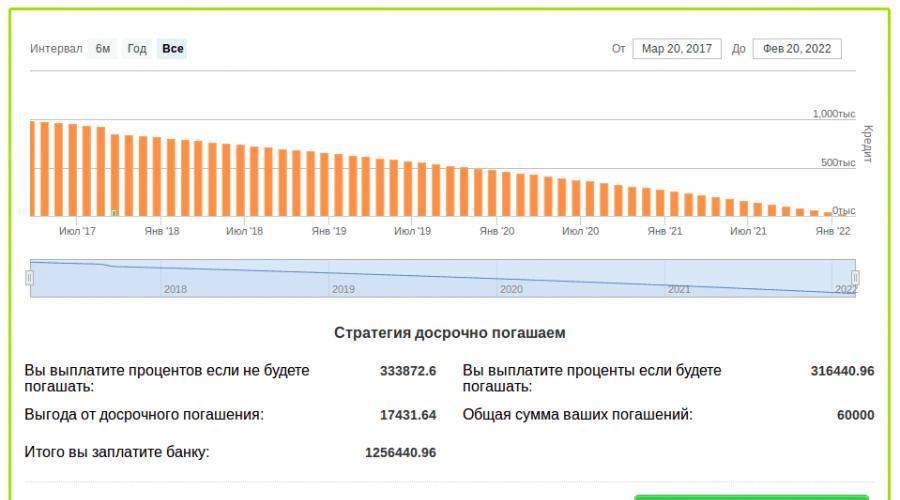

Выгодно ли досрочно гасить кредит

Кредитные организации, опираясь на законодательство, не ставят ограничений на досрочную выплату ипотеки. Но перед многими клиентами встает вопрос, целесообразно ли частичное или полное погашение долга раньше срока при аннуитете. Правильно ответить позволит простой пример расчетов.

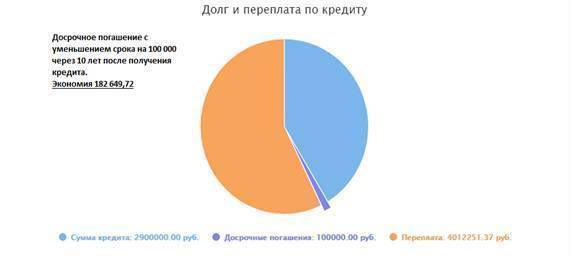

Первоначальные параметры кредита – 3 000 000 на 20 лет по ставке 10,5%. Переплата за весь срок составит 4 188 335.

Рассмотрим несколько возможных вариантов. При внесении 100 000 рублей в первый месяц после начала действия договора, с уменьшением суммы платежа, экономия составит 126 792,33. С уменьшением срока – 611 021,64.

Отличается ситуация, если погашение проводить спустя 10 лет с начала кредитования. При той же сумме досрочки на 100 000 рублей экономия будет 17 669,91 и 182 649,72 соответственно.

Связаны такие расхождения с технологией применения аннуитетных платежей.

Диаграммы иллюстрируют разницу переплаты в зависимости от того, когда будет произведено досрочное погашение.

Что касается полного досрочного погашения, то оно, безусловно, также будет выгодным. Таким образом, смысл выплачивать долг досрочно, несомненно, есть. Но чем больше времени пройдет с момента получения ипотеки, тем меньше будет экономия.

Еще больше полезной информации о досрочном погашении можно найти здесь.

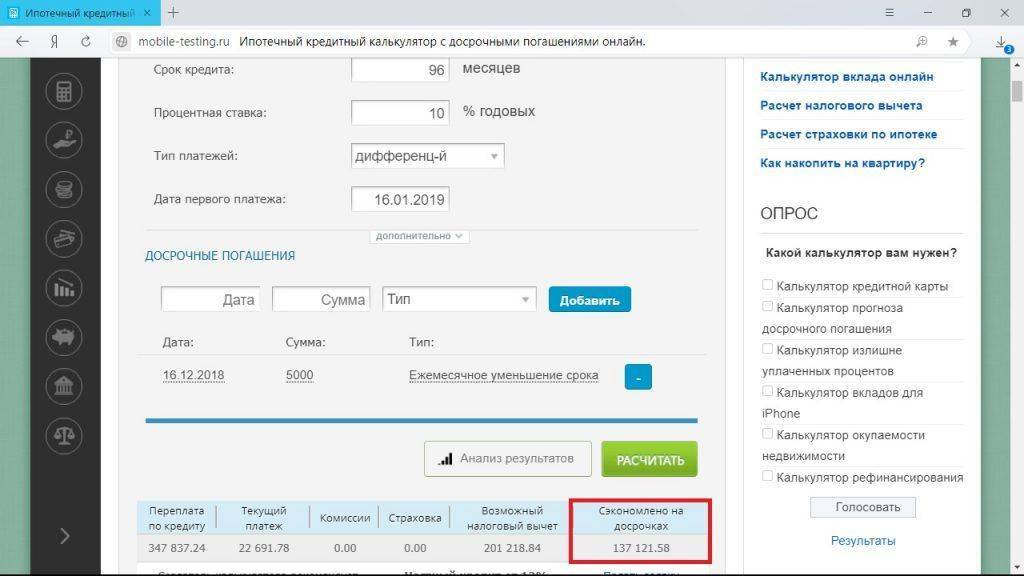

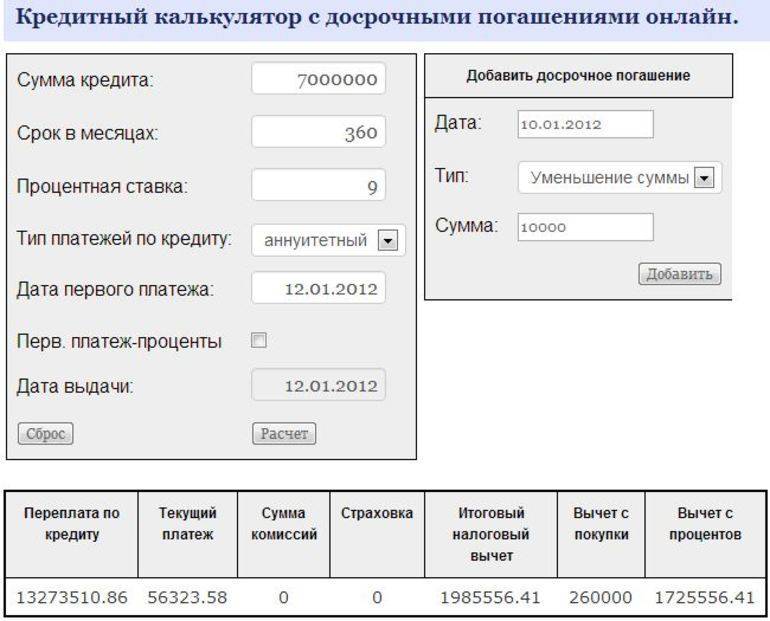

Для того чтобы произвести расчеты по своим параметрам, можно воспользоваться нашим онлайн-калькулятором ниже.

Стоимость ₽

Взнос ₽

30%

Срок лет

мес

Ставка %

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

Без штрафов

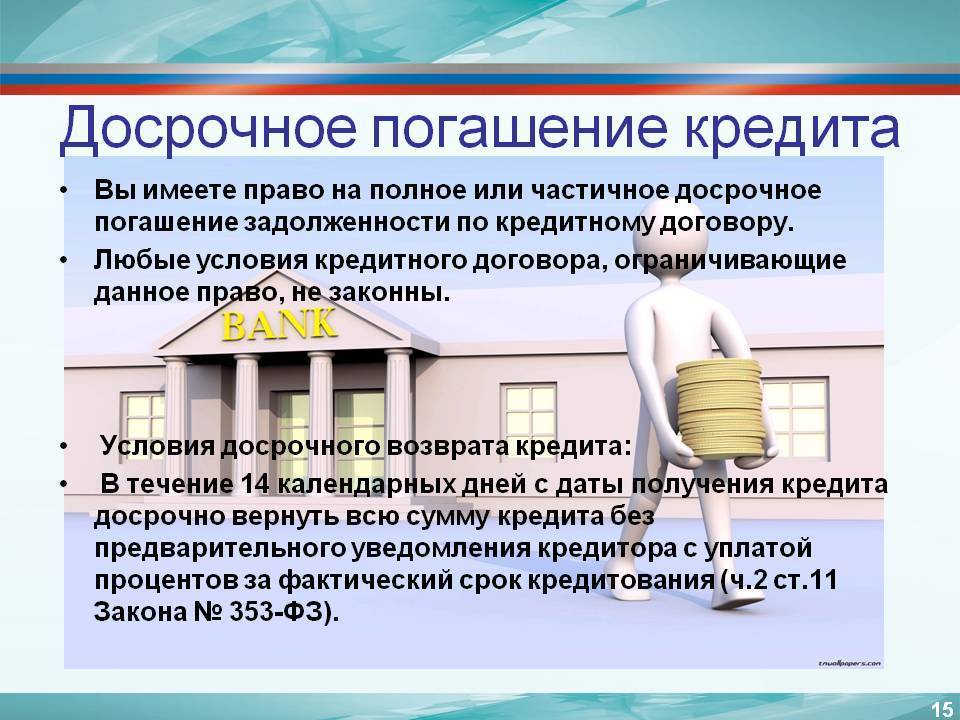

Досрочное погашение кредита – это выплата банку некоторой суммы сверх очередного ежемесячного платежа. Сегодня досрочное погашение производится без штрафов и комиссий, но так было не всегда. До 2011 года банки брали за досрочное погашение кредита серьезные комиссии, стремясь вернуть себе «потерянные» проценты. Фактически, заемщик мало выигрывал материально, досрочное погашение давало ему возможность разве что быстрее расплатиться с банком, то есть преимущество в сроке, но не в деньгах.

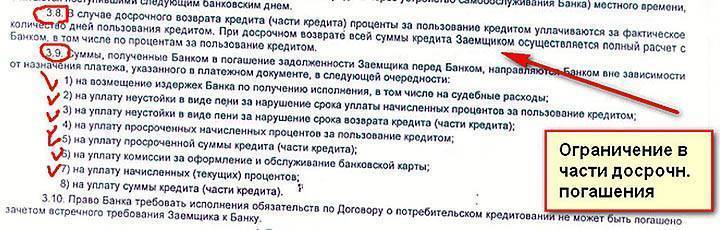

Эти условия вызывали множество жалоб и негодования заемщиков, в результате чего в октябре 2011 года в Гражданском кодексе РФ появилось четко прописанное правило: «В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части». Это пункт 4 статьи 809. А пункт 2 статьи 810, на который ссылается 809 статья, гласит: «Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно».

Проще говоря, теперь по закону банки не имеют права препятствовать заемщику в выплате кредита досрочно, не имеют права требовать с него за это комиссий и неустоек. Однако о своем намерении внести досрочную выплату заемщик должен уведомить банк за месяц. Впрочем, часто банки в кредитных договорах сами прописывают более короткий срок, обычно это две недели.

Некоторые банки по-прежнему ставят условие невозможности досрочной выплаты кредита в течение первых месяцев, однако это незаконно. «Заявления о том, что банки могут брать проценты по кредиту за период, в который клиент им не пользовался, – это абсурд. Некоторые банки ранее устанавливали моратории или штрафы за досрочное погашение, но это в прошлом, и в настоящий момент подобные пункты в кредитном договоре противоречат действующему законодательству и считаются ничтожными», – подтверждает руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге Екатерина Базилевская.

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

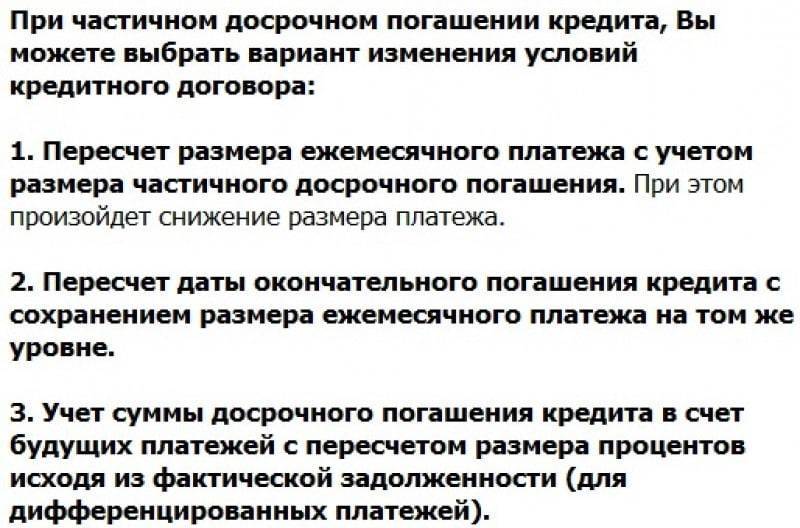

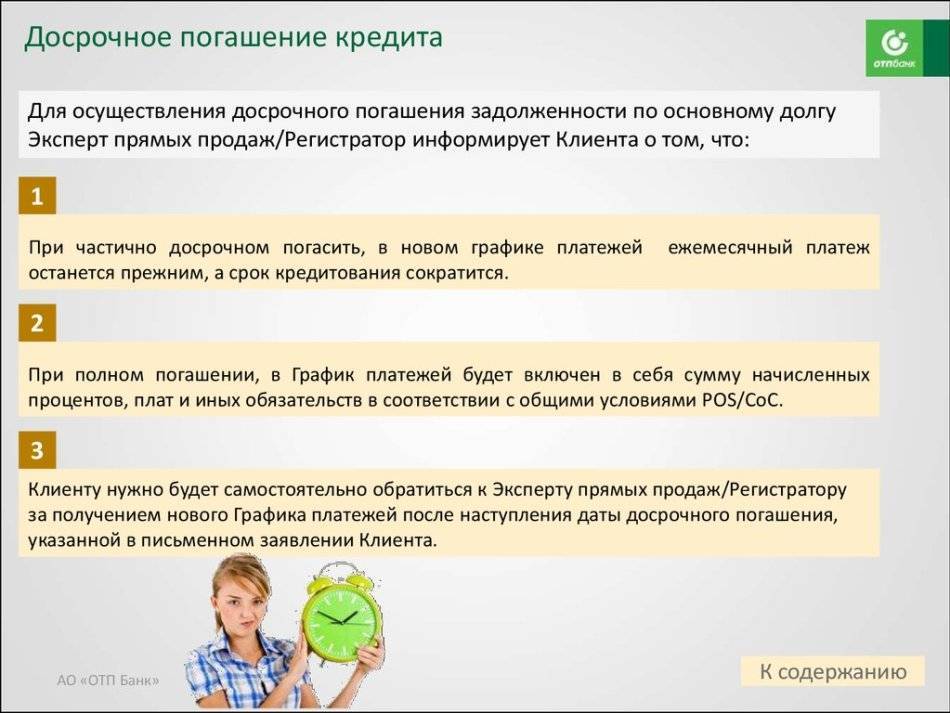

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Как провести досрочное погашение ипотеки без последствий для кошелька

Необходимые требования для досрочного погашения кредита схожи во всех коммерческих банках. Процедура в отдельных учреждениях может незначительно отличаться от стандартной.

Заявления заемщика – обязательное условие для начисления платежа, предназначенного для погашения долга по ипотеке.

Этот документ обязательно содержит такие сведения:

- паспортные данные того, на кого оформлена ипотека;

- данные о заключенном договоре на кредит (дата, зарегистрированный номер);

- точный размер взноса, предназначенного для выплаты;

- дата осуществления операции;

- предназначение: для частичной или полной выплаты займа;

- определение метода перерасчета графика выплат при неполном погашении. Это может быть пересчет ежемесячного платежа или срока;

- информация о банковской карте или счете, с которого поступят деньги для ипотечной выплаты.

В каждой финансовой структуре свои правила рассмотрения подобного заявления. Заранее узнайте у консультанта правила подачи и рассмотрения. Также вы можете попросить образец заполненного документа. Это обезопасит от возможных ошибок и повторной подачи заявления на рассмотрение.

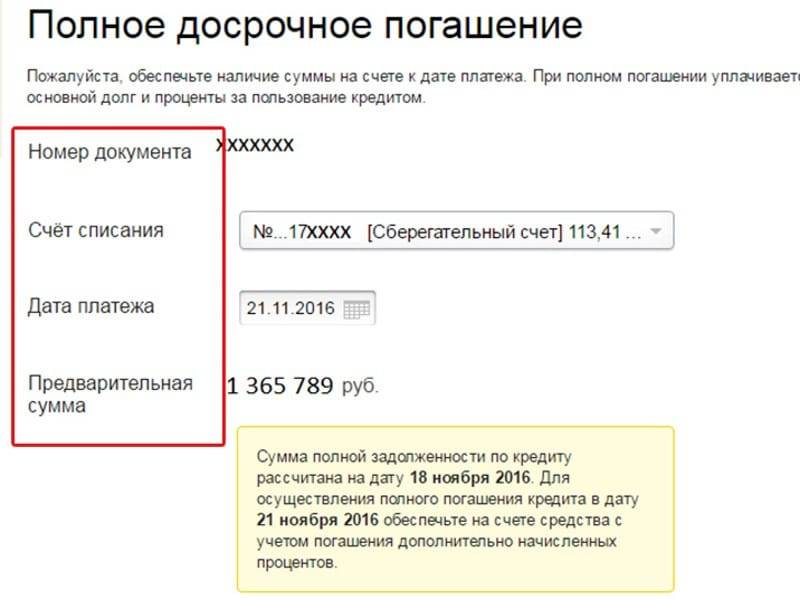

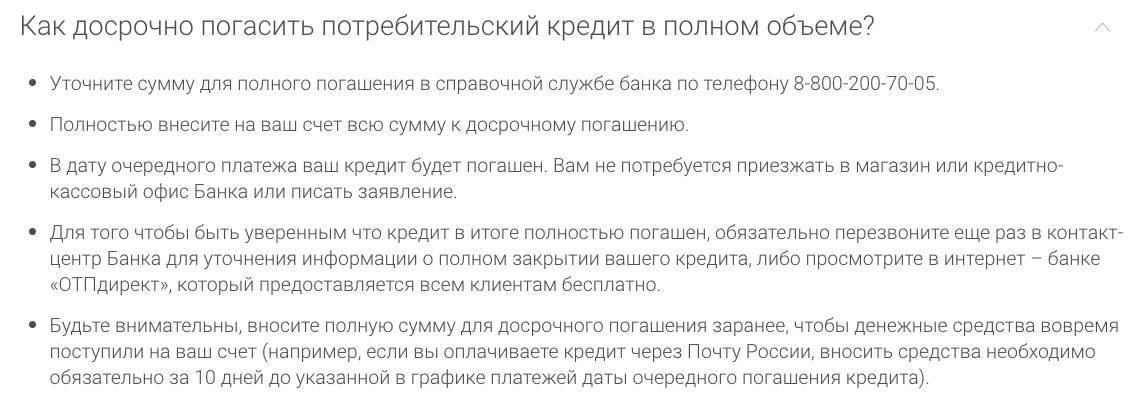

Если вы планируете полностью погасить открытый ипотечный кредит, то основное требование – официальное уведомление в банк за 30 дней до предполагаемой выплаты. Пять лет назад для осуществления процедуры закрытия жилищного займа требовалось разрешение финансовой структуры.

Вы спросите: к чему такие формальности? Первая мысль – банкам выгодно, когда их деньги возвращаются ранее положенного периода. Однако система устроена по-иному. В момент заключения договора клиент становится источником постоянного дохода, выплачивая проценты по займу. Если вы возвращаете кредит раньше, банк теряет часть доходов.

Поэтому в законодательном порядке установлена процедура преждевременного погашения ипотеки. На протяжении 1 месяца организация может без убытков спланировать дальнейшее распределение финансов.

Стоит ли однозначно следовать этому совету

Конечно же, не стоит слепо повторять предложенную выше тактику. Она является лишь одним из способов, который для кого-то может и не подойти.

Прежде всего, стоит изучить ваш ипотечный договор. В нем должна быть упомянута возможность досрочного погашения кредита (в том числе, частичного) и порядок такой процедуры. Если в договоре что-то непонятно, обратитесь к специалистам банка, чтобы уточнить этот момент.

Еще один важный совет — поскольку тактика подразумевает, что вы будете регулярно превышать обязательный платеж, это должно быть удобным для вас. В идеале банк должен позволять совершать такие операции через личный кабинет на своем сайте или в мобильном приложении. Каждый раз посещать отделение и писать заявление о частичном досрочном погашении ипотеки может оказаться слишком хлопотно и накладно.

В целом же представленный нами вариант — одновременно и выгодный (фактически мы уменьшаем срок кредита, а не сумму платежа), и безопасный (мы всегда можем на некоторое время сократить сумму платежа, а банк этого даже не заметит).

Описание процедуры досрочного погашения ипотеки

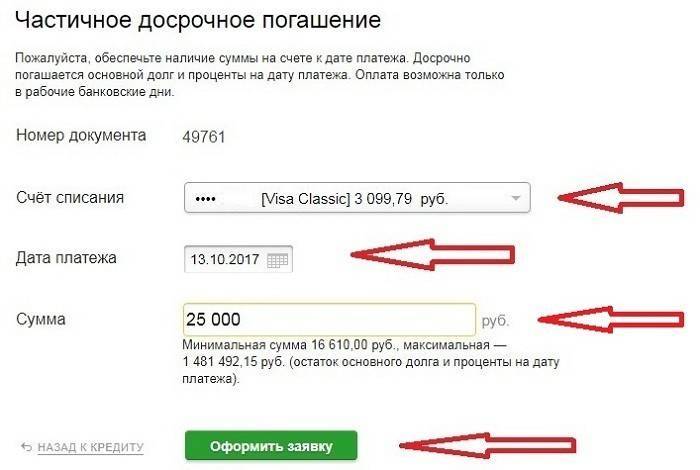

Недостаточно просто внести средства на счет и ожидать, что финансовая структура самостоятельно спишет и учтет платеж вне графика.

Соблюдая следующий 3-х шаговый алгоритм, заемщик благополучно избавляется от ипотечного долга:

- Предварительное уведомление банка о планируемом погашении. Большинство организаций требует сообщать о планируемом взносе за 30 дней до наступления даты внесения и списания средств.

- Совместно с сотрудником банка назначается день, время, согласуется сумма к оплате. Если платеж не ведет к окончательному погашению, сотруднику банка потребуется подготовить новые документы с графиком платежей.

- В установленный день заемщик вносит согласованную сумму и получает новые расчеты платежей. В случае полной ликвидации ипотечного долга, необходимо требовать справку, подтверждающую отсутствие финансовых претензий к клиенту со стороны организации-кредитора.

Когда речь идет о досрочном расторжении договора и полной выплате банку, необходимо проконтролировать, чтобы ипотечный счет был обнулен, и банк представил справку о нулевом долге. В дальнейшем, данный документ позволит доказать несостоятельность всех возможных претензий банка и попыток взыскать дополнительные штрафы и неустойки.

Кроме того, справка об отсутствии долга станет основным документом, который даст право на перерегистрацию недвижимости со снятием отметки об обременении.

В каждой кредитной структуре – свои особенности выплат вне графика.

- Например, в Сбербанке успешно применяется для погашения удобный интернет-банкинг. Зарегистрированный в Сбербанк Онлайн пользователь может урегулировать ипотечный долг в дистанционном режиме.

- Для клиентов ВТБ 24 предусмотрена возможность оформления погашения с помощью звонка на горячую линию.

- Россельхозбанк, реализуя государственные программы ипотечного кредитования, может учитывать суммы субсидий в счет досрочного погашения.

Ограничивающие факторы

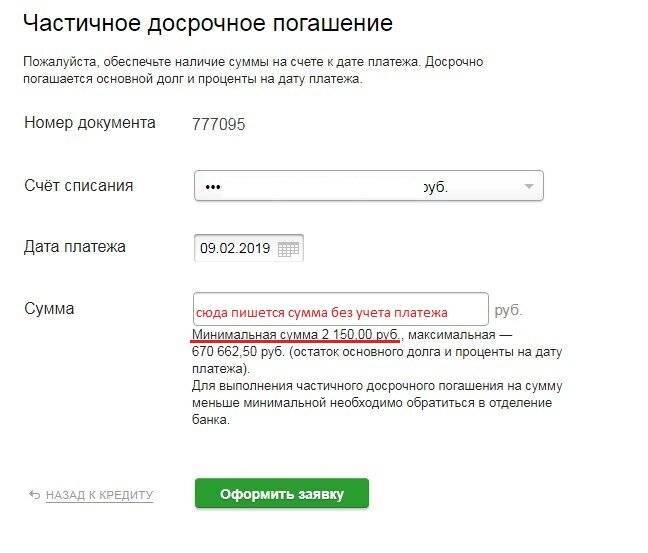

Собираясь внести сумму сверх положенного по графику, будет полезно изучить информацию об ограничивающих факторах, которые могут помешать успешному выполнению процедуры:

Собираясь внести сумму сверх положенного по графику, будет полезно изучить информацию об ограничивающих факторах, которые могут помешать успешному выполнению процедуры:

- Дополнительный взнос не может быть меньше минимального установленного предела.

- Несмотря на незаконность применения штрафных санкций за досрочную выплату, исключить риск финансовых взысканий нельзя.

- Комиссии, взимаемые за выполнение внеплановой операции по списанию ипотечного долга. Банку нужно компенсировать потерю недополученной процентной прибыли, комиссия поможет оправдать операцию в глазах коммерческой структуры, либо отпугнуть заемщика, если тот не готов нести дополнительные расходы.

Каждая кредитная организация имеет свой особый регламент проведения процедуры досрочной выплаты займа. Рекомендуется предварительно уточнить детали процедуры, пересчитываются ли проценты, заранее, чтобы исключить малейшие риски по закрытию ипотеки. Внесение дополнительной суммы должно быть продуманным шагом, а выгода от него заранее просчитана.

Если погашение вне графика существенно осложняет финансовое положение клиента, рекомендуется взвесить минусы и плюсы данного шага, чтобы в ближайшем будущем не возникла экстренная потребность в средствах с последующим оформлением потребительского займа. Процент, взимаемый по обычному займу, гораздо выше, что делает безосновательным подобное раннее погашение ипотеки.

Окончательное решение заемщик должен принимать, рассчитать все возможные комиссии и дополнительные платежи, которые назначит банк при закрытии. Если экономия на процентах перевесит расходы по ипотеке, а текущий заработок внушает оптимизм, досрочное погашение станет отличным поводом в скором времени оформить полное право на собственность, без каких-либо ограничений.

2021 zakon-dostupno.ru

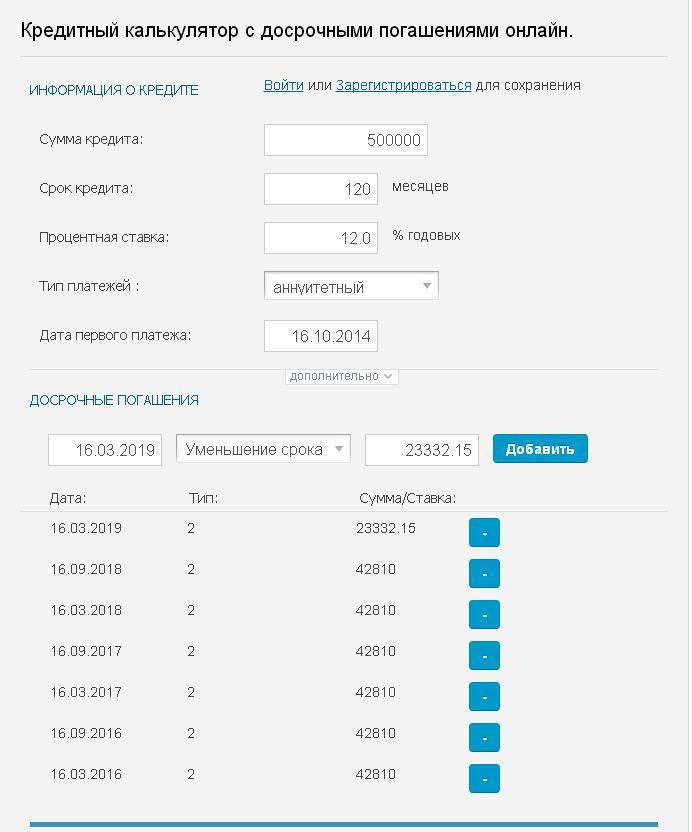

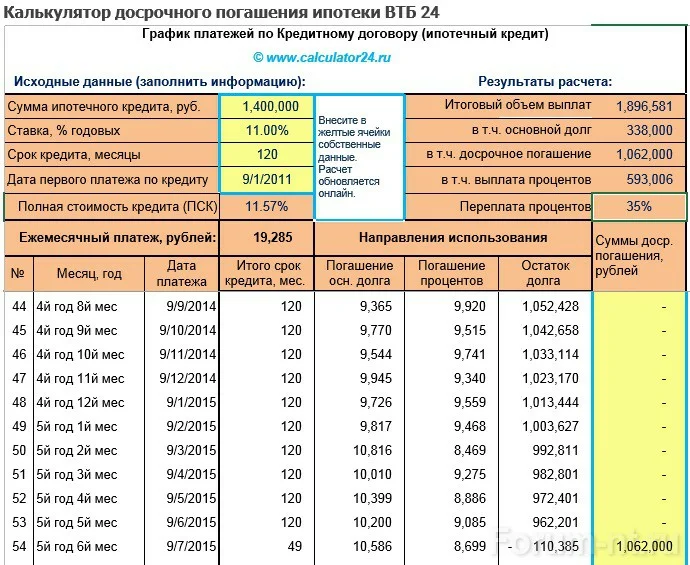

Преимущества онлайн калькулятора

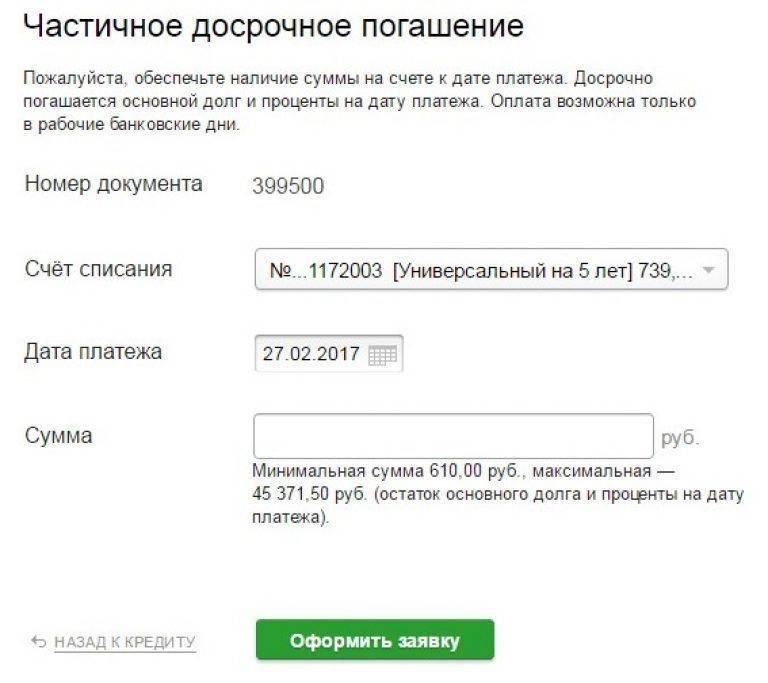

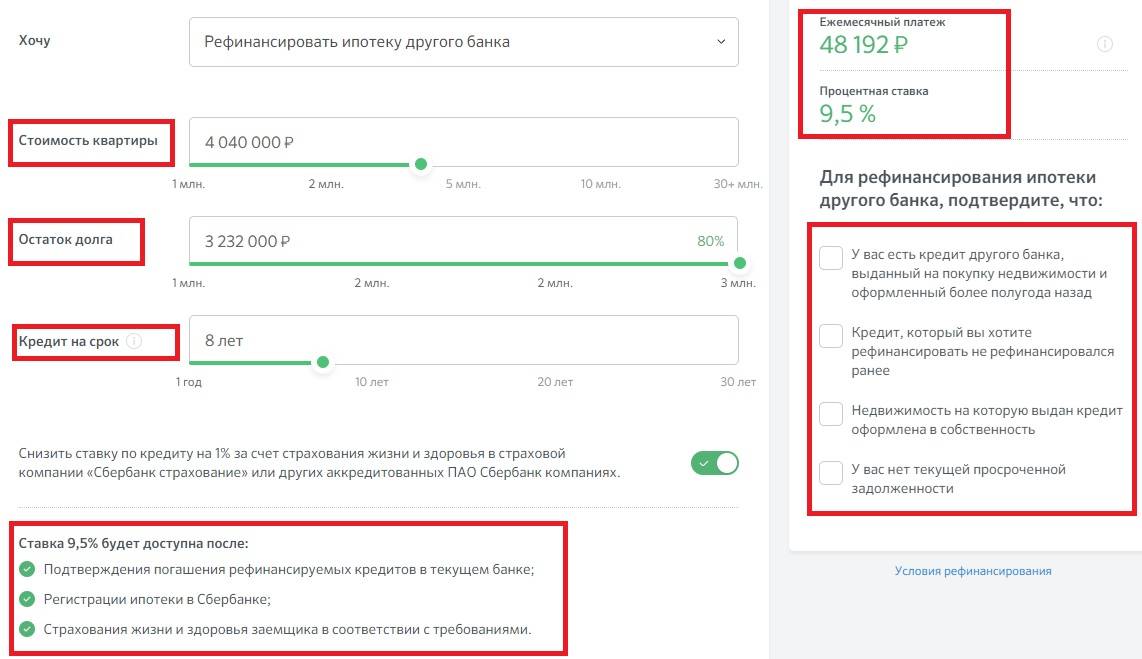

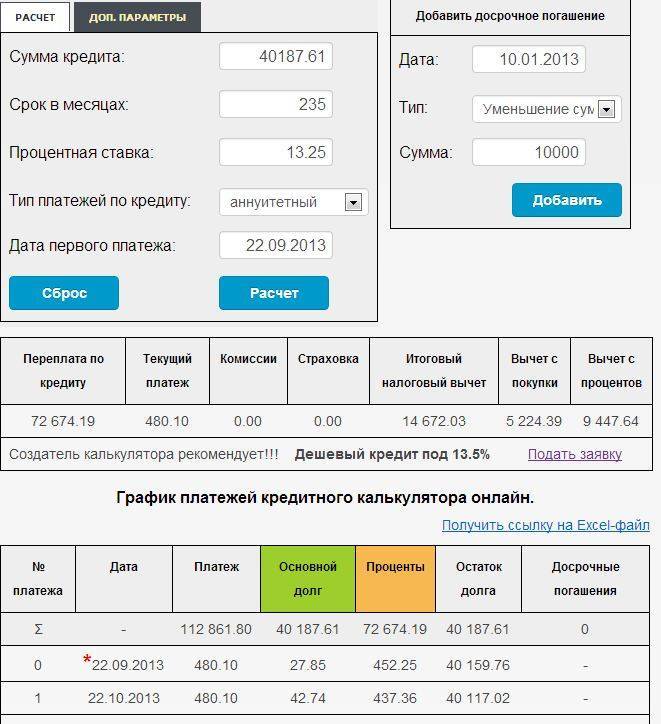

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа – аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Как поступать заемщику? Определение тактики поведения

Для исчисления количества средств, подлежащих к оплате по ипотеке, банк отталкивается от одной из следующих схем расчетов по кредиту:

- аннуитетный платеж (сумма для погашения вносится равными платежами);

- дифференцированный (платеж по обязательству постепенно уменьшается к концу срока).

Каждая из двух моделей имеет как сильные, так и слабые стороны, однако многие эксперты придерживаются мнения, что наиболее выгодным представляется погашение (как частичное, так и полное) при дифференцированном платеже. И вот почему:

При аннуитетном способе взыскания первое время большая часть выплачиваемой суммы идет на оплату процентов. Таким образом, схема не позволяет оперативно погасить само тело кредита, и заемщик вынужден платить больше процентов за пользование деньгами.

Дифференцированный же метод предусматривает начисление уменьшающихся процентов на сокращающийся остаток долга. В какое бы время ни был погашен долг по этой схеме, заемщик может в любом случае сэкономить.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

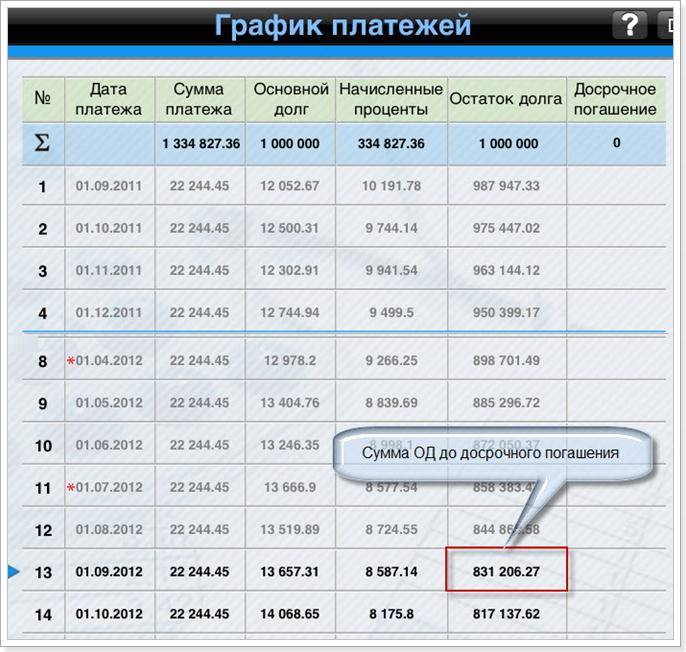

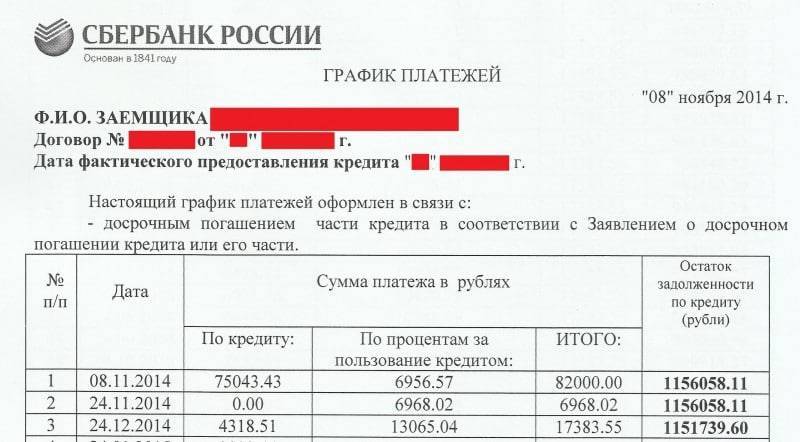

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств.

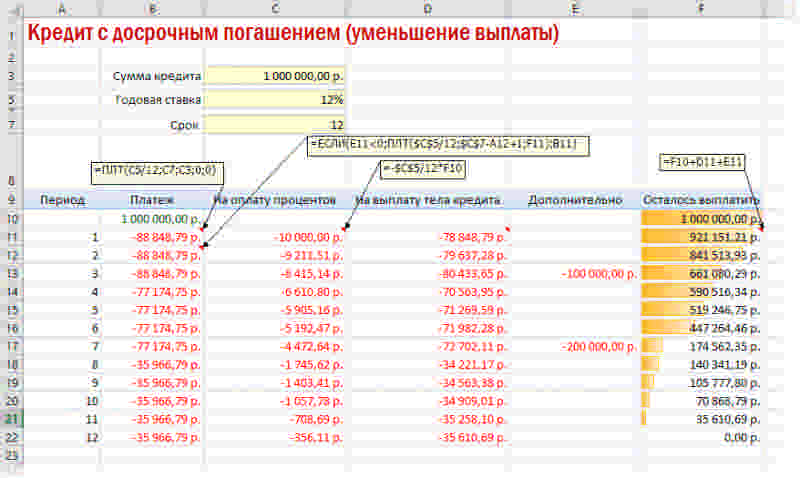

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | 756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.