Важные изменения в законодательстве с 1 июля 2018 года

1.07.18 г. вступили в силу изменения 214-ФЗ «Об участии в долевом строительстве», который является основным нормативным актом, регулирующим рынок строительства жилья в РФ.

Внесенные поправки ужесточат требования к строительным компаниям и обеспечат защиту покупателей-дольщиков.

Ключевые изменения закона касаются следующих аспектов:

- Гарантии покупателей строящегося жилья будет обеспечивать Ассоциация страхования вкладов дольщиков, среди полномочий которой страховка средств на эскроу-счетах в сумме до 10 миллионов рублей.

- До начала строительства девелопер должен будет документально подтвердить свою финансовую состоятельность (собственный капитал должен составлять не менее 10% от общих затрат на возведение объекта).

- Строительная компания должна будет оформить участок под планируемым домом в аренду/собственность.

- Повышаются требования к застройщику в вопросе опытности (должно быть успешно возведено не менее 10 тысяч кв. м.).

- Девелоперы не смогут использовать свыше 30% от стоимости проданного жилья на авансовые платежи.

- Вводится проектное финансирование строительства и привлечение к работе над проектами уполномоченных банков.

Последний пункт подразумевает оформление застройщиками целевых займов у аккредитованных государством банков и хранение денег дольщиков за приобретаемые квартиры на эскроу-счетах.

Вводится переходный период, который продлится до 30 июня 2019 г. В течение этого срока новые объекты недвижимости будут продаваться с использованием параллельно двух механизмов:

- старого – по ДДУ;

- нового – с эскроу-счетами.

Последствия введения эскроу-счетов

Главными последствиями введения счетов эскроу являются:

- Исчезновение такого понятия, как «обманутые дольщики». Теперь люди будут получать свои деньги назад, если с застройщиком что-то случится. Никаких судов, платежей в пустоту и разбитых судеб. Это плюс.

- Повышение цен на новостройки. Застройщикам нет смысла предоставлять скидки, ведь деньги они получают только в конце строительства. К тому же им придется обслуживать эскроу счета и кредиты – конечные потребители платят за всё.

- Уход мелких застройщиков с рынка. Условия для открытия новых спецсчетов в банках довольно жесткие, поэтому небольшие девелоперы вынуждены будут закрываться или перепрофилироваться.

- Застройщики будут укрупнятся. Свято место пусто не бывает. Крупные строители займут место ушедших и станут еще больше. Конкуренция меньше – цены выше.

- Крупные застройщики будут получать больше прибыли. Как за счет повышения цен, так и за счет получения новых объектов.

- Банки получат дополнительную прибыль. Они получат проценты за кредит, выданный на постройку объекта недвижимости, а также плату за обслуживание эскроу-счетов.

Важная информация про эскроу-счет

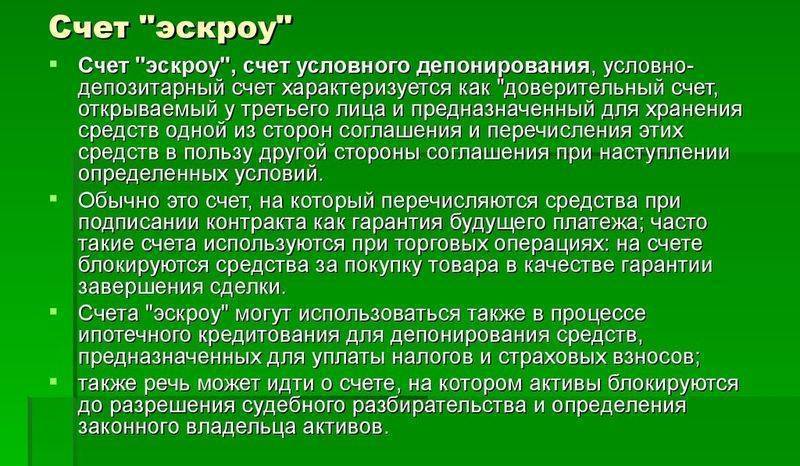

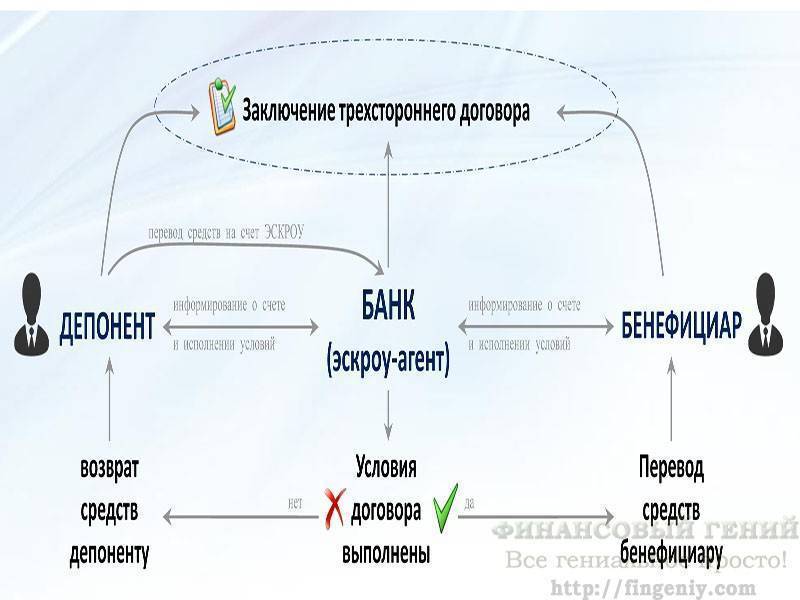

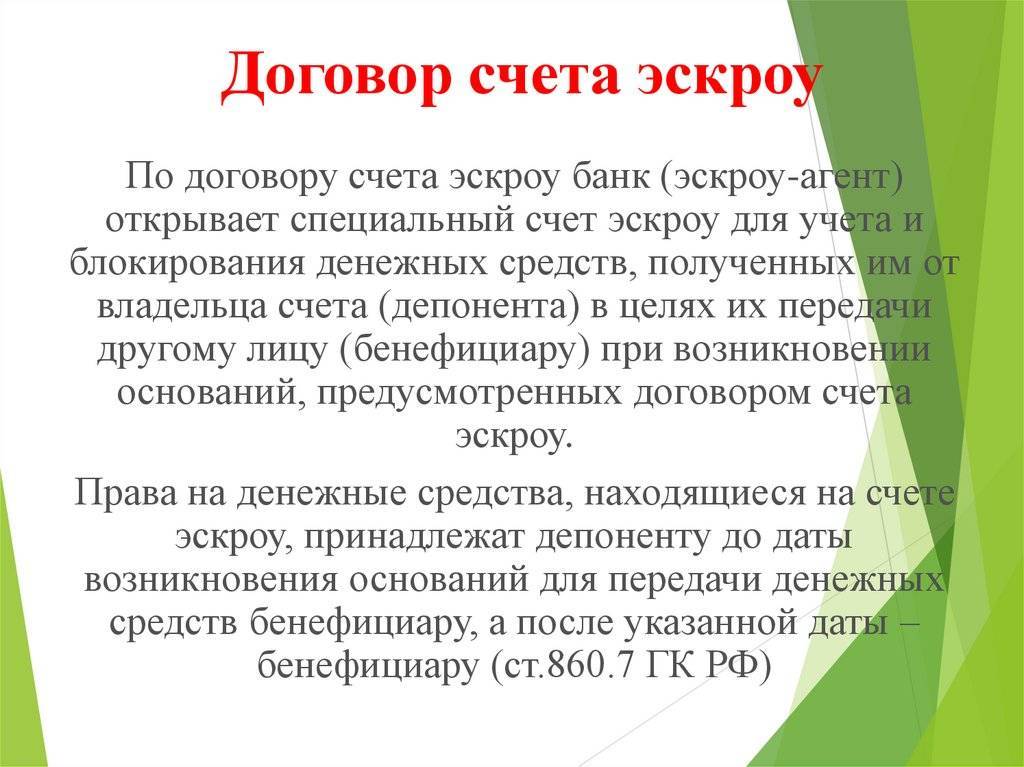

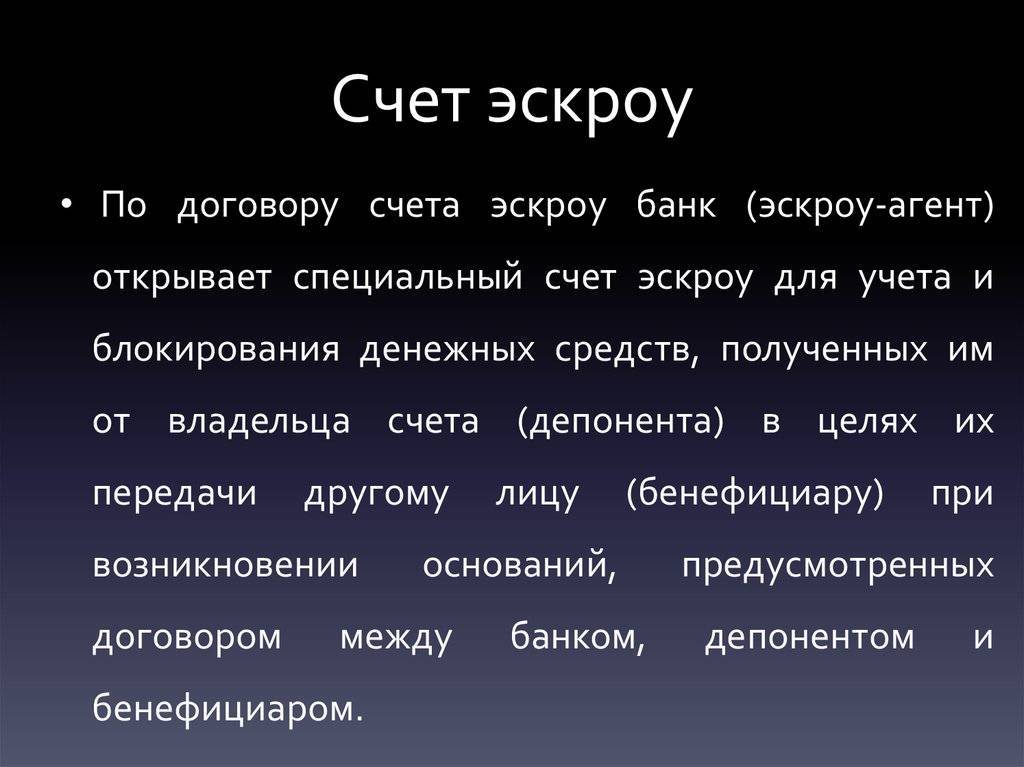

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Что всё это значит для инвесторов?

Во-первых, порог входа в инвестиции в недвижимость станет выше, так как цена объектов вырастет. Во-вторых, недвижимость начнет расти в цене, значит, вложения в бетон снова станут иметь смысл (последние несколько лет цены либо падали, либо стояли на одном месте). В-третьих, стоит закупаться акциями застройщиков – ЛСР, ПИК, Группа Эталон.

Учитывайте еще дешевеющую ипотеку, которая будет поддерживать спрос на недвижимость. Чем ниже ключевая ставка, тем ниже проценты по ипотеке и кредитам – тем больше возможностей у населения покупать (в том числе недвигу).

Конечно, так сразу эскроу-счета на цены на новостройки и акции девелоперов не повлияют, это, скорее, долгосрочный тренд. Но учитывать это просто необходимо, особенно, при многолетних вложениях.

Итак, теперь вы знаете, что такое эскроу-счета и как они влияют на цены на недвижимость, как вообще они работают и для чего нужны. Если вы инвестор, примите информацию к сведению: теперь вы знаете, как покупать квартиру с помощью новых спецсчетов и что будет при банкротстве застройщика либо банка. Также знаете о долгосрочных тенденциях на рынке недвижимости и можете вносить корректировки в свой инвестиционный план. Удачи, и да пребудут с вами деньги!

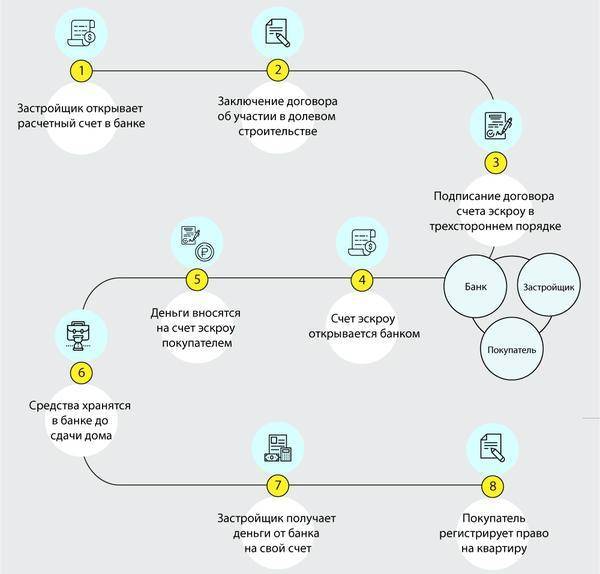

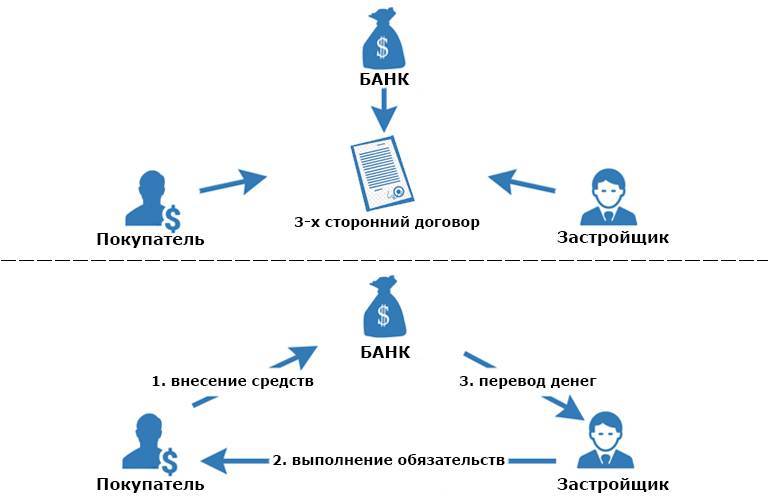

Как проходит сделка с использованием эскроу-счета

Ипотечная сделка с использованием счета эскроу включает в себя следующие этапы:

- Покупатель изучает первичный рынок и выбирает конкретную квартиру для покупки.

- Продавец (застройщик) и покупатель заключают договор купли-продажи (ДДУ), в котором прописываются условия расчета с использованием эскроу счета.

- Клиент подает в банк заявку на одобрение ипотечного займа.

- Банк заключает с заемщиком кредитный договор.

- Клиент оплачивает первый взнос за недвижимость (сумма зачисляется на эскроу-счет).

- После одобрения ипотечной заявки заемщик (покупатель жилья) открывает в банке-агенте эскроу счет, на который банк переводит сумму по кредитному договору (после процедуры обременения в Росреестре).

- После окончания всех строительных работ застройщик сдает дом и передает купленное жилье покупателю по передаточному акту.

- Банк перечисляет средства со спецсчета девелоперу.

Можно ли сегодня заработать на вложенных деньгах

На сегодняшний день средства, отправленные на счет эскроу, замораживаются до окончания строительства. Заработать на них нельзя, начисление процентов не предусмотрено. Средства находятся в банке до завершения строительства и передачи квартиры покупателю.

Эскроу счет открывается на физическое лицо. Если владелец решит перепродать возводимую квартиру, спецсчет будет переоформлен на нового покупателя. При расторжении договора с застройщиком покупатель получает деньги обратно.

Разработчики нового законопроекта планируют добавить к счетам опцию начисления процентов по среднерыночной ставке, которые будут аккумулироваться на отдельном счете. Далее подробнее рассмотрим перспективы и последствия принятия акта.

Мнение экспертов

После опубликования новости о том, что закон о начислении процентов по счетам эскроу вынесен на рассмотрение, многие эксперты поспешили высказать свое мнение. Представители банков, риэлтерских агентств, компаний застройщиков сходятся во мнении, что у нового нормативного акта мало шансов на успех.

По мнению аналитиков агентства ИНКОМ-недвижимость, законодателям следует обратить внимание на помощь застройщикам, а не покупателям. Дольщик в любом случае получает квартиру, вне зависимости от того, каким способом внесена оплата

Эскроу счет позволяет лишь избежать дополнительных рисков, связанных с не завершением строительства в срок.

Застройщики же лишились возможности работать по привычной схеме и вынуждены обращаться за кредитами.

Что будет при банкротстве застройщика

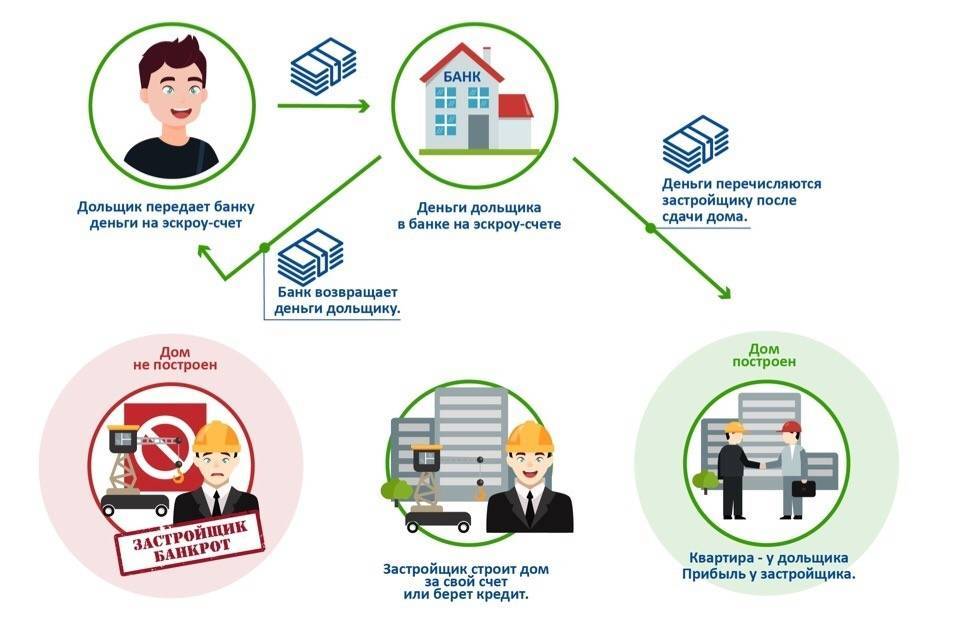

Со счетами эскроу приобретение недвижимости становится менее рискованным, ведь в случае банкротства застройщика инвестор получит все вложенные средства обратно. Будет, конечно, потеряно время. К тому же часть сбережений съест инфляция, так как возвращены будут ровно те деньги, которые указаны в договоре ДУ.

Печальнее всего будет ипотечникам. Они получат назад только деньги, вложенные в квартиру, проценты по ипотеке им не компенсируют. Например, если квартира стоит 7 млн рублей, а переплата составляет 2 млн, то вы получите на руки только 7 млн, а 2 млн как бы сгорят.

С другой стороны, без эскроу счетов деньги бы сгорели полностью. Так что нет худа без добра. Лучше вернуть хоть что-то, чем вообще ничего.

Как работало долевое строительство и почему понадобились эскроу-счета

Долевое строительство распространилось в России в 2000-х годах в связи с тем, что ипотека стала более доступной, а из-за благоприятной экономической ситуации темпы строительства начали расти как на дрожжах. В конце 2004 года был принят закон о долевом строительстве №214-ФЗ, который определили правила «игры» на этом рынке.

Долевка проводилась по такой схеме:

- девелопер (застройщик) привлекал физлиц (инвесторов) и получал от них деньги на строительство;

- были предусмотрены схемы оплаты всей суммы, а также частичной (в том числе с привлечением ипотечных средств);

- девелопер использовал постепенно поступающие деньги для постройки;

- как только дом был построен и сдавался в эксплуатацию – дольщики получали свои квартиры.

Но то, что выглядело хорошо на бумаге, на деле оборачивалось целой серией проблем. Девелопер мог сдать дом позже положенного срока (есть случаи, когда люди ждали по 15-20 лет вместо обещанных 3), заморозить стройку, обанкротиться или вовсе оказаться мошенником. Бывало, что дом достроили, но не могли сдать из-за нарушений при формировании инфраструктуры. Особенно плохо было ипотечникам: застройщик обанкротился, денег нет, квартиры нет – а в банк ипотеку продолжаешь платить. Спрашивается, за что?

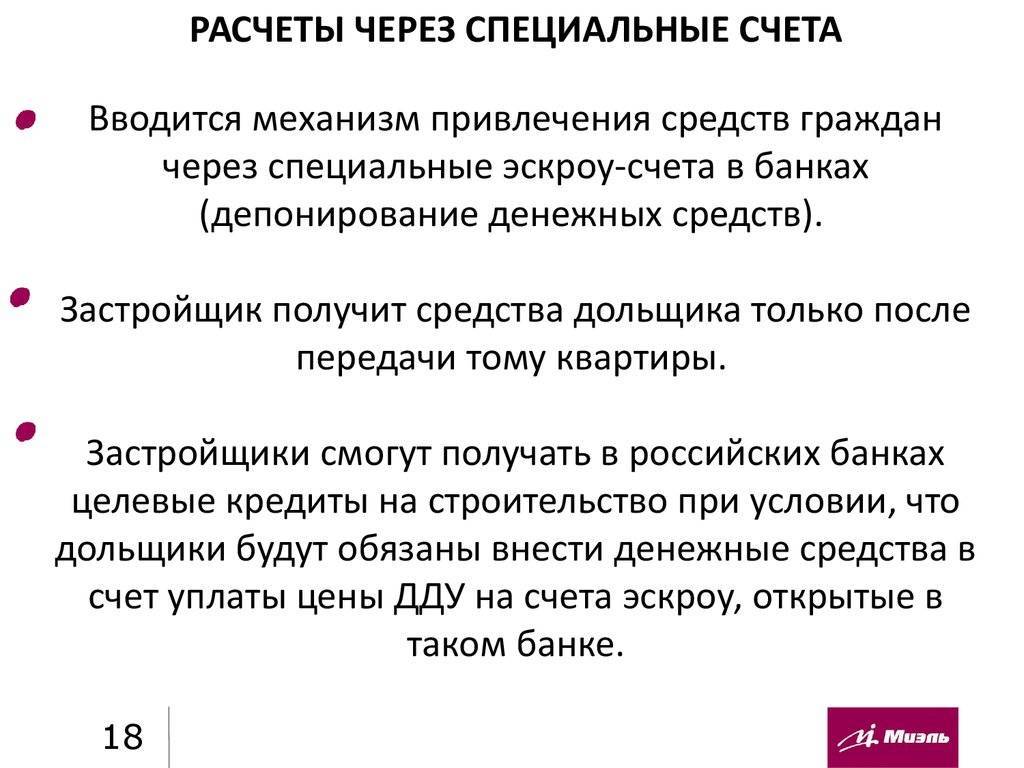

В итоге в 2017 году проблему дольщиков Правительство решило радикально, устранив их вообще. Ну, то есть не физически, конечно С 1 июля 2019 года все новые сделки по купле-продаже недостроенной недвижимости производятся через эскроу-счета. Соответствующие изменения были внесены в закон №214-ФЗ, который теперь регулировал взаимоотношения дольщика и застройщика на новом уровне.

Такой переход на эскроу-счета помог избежать многих рисков, связанных с незавершенным строительством. Теперь, если что-то пойдет не так, инвесторы смогут получить назад свои деньги без прежних проблем. Потеряно будет только время.

Кстати, важно. Сейчас компании-застройщики по-прежнему заключают с инвесторами договоры долевого строительства, т.е

сама долевка никуда не исчезла. Иными словами, в долевом строительстве теперь используются счета эскроу, а не обыкновенные расчетные. Изменилась форма ДДУ – деньги переводятся не самого застройщику (или его подрядчику), а посреднику – банку. О новой схеме применения эскроу-счета подробнее – далее.

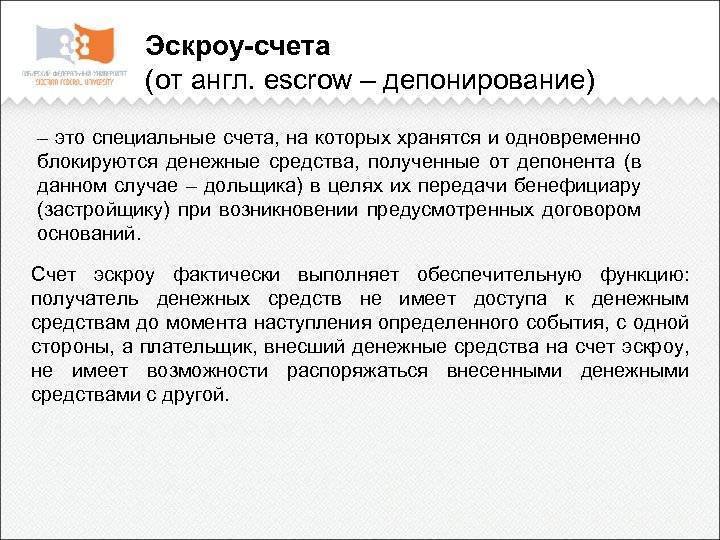

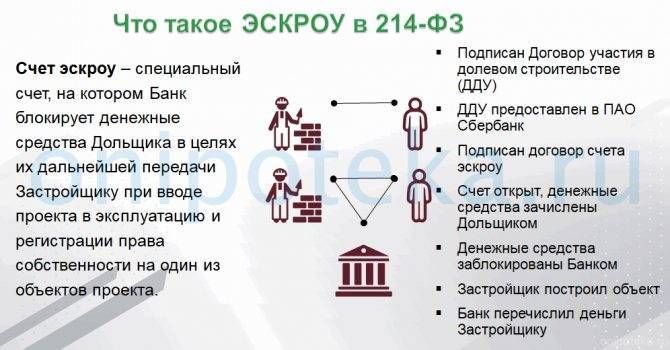

Что такое эскроу-счет

По своей сути эскроу-счет представляет отдельный защищенный банковский счет, где деньги дольщиков находятся в неприкосновенности до тех пор, пока застройщик не закончит свой проект. Как только последний инвестор получит ключи от квартиры, эскроу-счет будет «разморожен», и девелопер получит свои деньги. В этом плане эскроу-счета похожи на аккредитивы и банковские ячейки.

Таким образом, если говорить простыми словами, то эскроу-счета – это специальный счет, где находятся деньги инвесторов, вложившихся в покупку будущей недвижимости. Банк дает застройщику кредит на сумму, эквивалентную сумме на эскроу. Если девелопер не исполнит свои обязательства, то банк просто вернет средства инвесторам.

Применение эскроу-счетов имеет целый ряд особенностей:

- расторгнуть договор произвольно нельзя – только при заранее оговоренных обстоятельствах;

- одностороннее расторжение договора невозможно;

- ни застройщик, ни банк не могут получить средства со счета до снятия блокировки;

- счета застрахованы на случай банкротства банка.

Открытие счета эскроу производится по упрощенной схеме, в отличие от того же аккредитива. Да и самому инвестору не нужно делать лишних телодвижений – банк сам инициирует процедуру открытия спецсчета, проводит зачисление средств и расчет с застройщиком.

Что будет при банкротстве банка

Есть риск, что обанкротится банк, в котором открыт эскроу-счет. Что в таком случае произойдет с деньгами инвесторов? По сути, ничего. Если сумма инвестиций не превышает 10 млн рублей. Дело в том, что на счета эскроу распространяется страховка от Агентства по страхованию вкладов.

В общем, если банк – держатель эскроу-счета – обанкротится или будет проходить санацию, то все инвесторы получат возмещение в АСВ в пределах 10 млн рублей.

Что будет при ипотеке? Всё просто. Обязательно определится банк, который возьмет на себя обязательства и активы обанкротившегося «коллеги», куда и будет перенесена ипотека. Застройщик и квартира останутся теми же.

Эскроу-счета для застройщиков в Сбербанке и банковское сопровождение

С начала июля Сбербанк запустил 2 программы для компаний-застройщиков:

- кредитование с использованием счетов-эскроу;

- банковское обслуживание.

Суть первой программы заключается в открытии кредитной линии, размер которой не может превышать 85% от общего объема финансирования проекта. Именно за счет этих средств будет оплачиваться строительство.

Девелоперы, реализующие квартиры по ДДУ, совместно с банком планируют разрабатывать программы скидок и акций, в соответствии с которым потенциальным заемщикам будут предлагаться пониженные процентные ставки в зависимости от суммарного объема продаж. То есть, чем больше средств поступит на эскроу-счета, тем меньше будет ставка.

Деньги, размещенные на спецсчетах будут списываться на погашение задолженности компании перед банком.

Вторая программа предусматривает банковское сопровождение счета девелопера, по которой Сбербанк будет осуществлять контроль за целевым расходованием средств с учетом административных расходов и авансовых платежей. На эти цели застройщик не сможет тратить суммарно больше 40% от проектной стоимости строительства.

Ипотека с использованием эскроу-счета позволит максимально защитить интересы сторон сделки, особенно покупателя. Замораживаемые на спецсчетах средства застройщик сможет получить только после передачи купленного жилья заемщиком по акту приема-передачи. Нововведения по 214-ФЗ позволят в ближайшем будущем отказаться от долевого строительства и постепенно перейти к проектному финансированию строительства.

Подробнее о том, как оформить ипотеку на новостройку вы узнаете из специального поста.

Ждем ваших вопросов и просим оценить статью.

Законопроект

Команда депутатов из ЛДПР в конце ноября текущего года вынесла проект нового закона на рассмотрение. В случае успешного прохождения по всем инстанциям, планируется внести дополнения в гражданский кодекс. Если закон будет принят, банки, ведущие счета эскроу, должны будут в обязательном порядке начислять проценты на находящиеся там средства покупателей. Накопленную сумму можно будет потратить по своему усмотрению. По мнению авторов проекта, процентов по эскроу счетам должно хватить на ремонт или покупку новой мебели.

Авторы проекта надеяться на успех, потому что принятие документа не потребует дополнительного финансирования со стороны бюджета.

Основные риски при покупке квартиры в новостройке через эскроу-счет

Главной причиной покупки жилья от застройщика являются более выгодные цены за квадратный метр, чем на вторичном рынке и возможность приобрести современное жилье. Но такое решение влечет за собой и большие риски дольщика. Основные из них:

Банкротство застройщика.

Формально в случае банкротства застройщика, дольщик получит деньги со своего эскроу-счета, т.к. застройщик не сможет воспользоваться ими не завершив стройку

Но деньги за это время обесценятся, даже если мы не берем во внимание ипотечные деньги, которые «стоят» дороже. Следовательно, за эту сумму на рынке уже невозможно будет купить похожее жилье

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично. Но пока закон не принят.

Срыв сроков.

Застройщик вправе переносить сроки сдачи, но согласно закона в этом случае он должен выплачивать дольщикам сумму за каждый день просрочки. Для семей, которые остро нуждаются в жилье, задержка сдачи дома будет критична.

Банкротство банка.

Стоит отметить, что покупатель не может выбрать банк во время покупки через эскроу-счет. Застройщик в случае отзыва лицензии у банка найдет другой уполномоченный банк. Но в такой ситуации риску подвержены покупатели квартиры, стоимость которой превышает 10 млн.руб. Т.к. агентство по страхованию вкладов сможет вернуть только сумму не больше указанной. В основном это может коснуться желающих приобрести сразу несколько квартир, элитное жилье, а также при покупке новостроек в Москве и Санкт-Петербурге.

Деньги со счета могут списать приставы

Приставы могут списать деньги с эксроу-счета дольщика на основании исполнительного листа. В таком случае дольщик окажется лицом, которое не исполнило свои обязательства по ДДУ. Квартиру в данной ситуации получить не выйдет.

Увеличение стоимости квартиры.

Застройщик указывает в договоре стоимость квадратного метра, но площадь квартиры иногда меняется в ходе строительства, особенно на верхних этажах. Дольщику в этом случае придется доплачивать.

Невозможность оценить внешний вид квартиры до сдачи в эксплуатацию.

Например, вместо качественной отделки в квартире может быть отделка из дешевых материалов, которую придется переделывать.

Возврат только части кредита.

Если расторгается ДДУ при ипотечном займе, то возвращается только тело кредита, без возврата процентов. А они в свою очередь в первое время обслуживания кредита составляют существенную долю выплат.

Плюсы и минусы для заемщика

Преимуществами использования эскроу-счета для заемщика являются:

- безопасность сделки и сведение к минимуму мошенничества со стороны застройщика;

- страховые гарантии для покупателя, по которым сумма на счете страхуется в размере до 10 миллионов рублей;

- сотрудничество только с надежным банком (аккредитацию прошли чуть более 20 российских банков);

- уверенность, что списание внесенных денег на счет произойдет только после передачи готовой квартиры.

Минусы:

- взимание комиссии за открытие и ведение эскроу-счета;

- ограниченное число банков, уполномоченных работать по схеме спецсчетов;

- необходимость дополнительного документального оформления (открытие счета, подписание соответствующего договора).

Плюсы и минусы покупки квартиры в новостройке с использованием эскроу-счета

Плюсы

Гарантия финансовой безопасности покупателей — самая главная цель этой модели расчета между покупателем и продавцом недвижимости. Теперь, приобретая квартиру в новостройке, дольщики могут спокойно ждать сдачи дома в эксплуатацию, не беспокоясь о том, на что тратятся их деньги. В любом случае покупатель получит либо свою недвижимость, либо вложенные в покупку средства.

Открытие и обслуживание счета эскроу бесплатно для покупателя недвижимости.

Недостатки

Рост цен на недвижимость. Если раньше застройщики возводили дома на средства дольщиков, то теперь им приходится это делать или на собственные средства, или через проектное финансирование — то есть брать кредит на строительство в банке. Обслуживание кредита и выплаты процентов банку застройщики могут компенсировать повышением стоимости продаваемых квартир.

Лимит на сумму возвращаемых средств в случае банкротства банка. Вернуть деньги покупатель сможет, но до 10 млн рублей. И если этой суммы хватит на покупку квартиры в регионах, то трехкомнатная квартира в центре Москвы будет стоить дороже, так что риски у покупателя остаются.

Деньги на счету заморожены, а стоимость недвижимости растет. И если через два года застройщик не выполнит свои обязательства, а цены на недвижимость поднимутся, купить такую же квартиру на возвращенные деньги уже не выйдет.

Как эскроу-счета защитят дольщиков

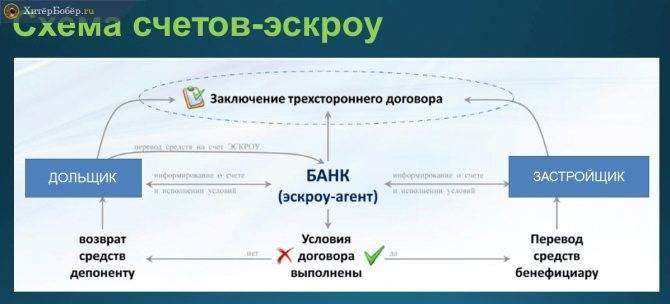

Т.к участились случаи, когда строительные компании обманывают дольщиков, в 2019 году законодательно был принят новый порядок финансирования жилищного строительства. Теперь при покупке квартиры в новостройке дольщик платит не застройщику, а кладет деньги на эскроу-счет в уполномоченном банке. Снять эти деньги застройщик сможет после завершения строительных работ, когда дольщик станет собственником недвижимости.

В этом случае заключается трехсторонний договор с покупателем, застройщиком и банком. Кредит на строительство строительная компания берет в этом же банке, поэтому для физических лиц покупателей в основном счета открываются бесплатно. Если у компании достаточно собственных средств, чтобы строить жилье – ДДУ заключается по старой схеме без применения эскроу-счетов. В целом, риски дольщика без эскроу-счета гораздо выше, чем с ним.

Застройщик заинтересован быстрее сдать объект, чтобы получить деньги дольщика со счета.

Эскроу-счета таким образом ускоряют процесс строительства.

Прямая оплата наличными

Прямая оплата – передача денег продавцу квартиры при подписании договора купли-продажи наличными деньгами на руки

Плюс у данного способа один – его простота. Не нужно подписывать никаких дополнительных соглашений: достаточно просто оплатить нужную сумму, и все. Минусов, к сожалению, намного больше. Можно нарваться на мошенников и потерять и квартиру, и деньги. Вдобавок право собственности на квартиру, которое приобрел покупатель, может не зарегистрироваться в Росреестре, и взыскать с продавца деньги в таком случае будет очень сложно даже через суд. Поэтому, хотя данный способ нередко применяется на практике (особенно если продавец и покупатель знакомы лично), он является довольно рискованным.

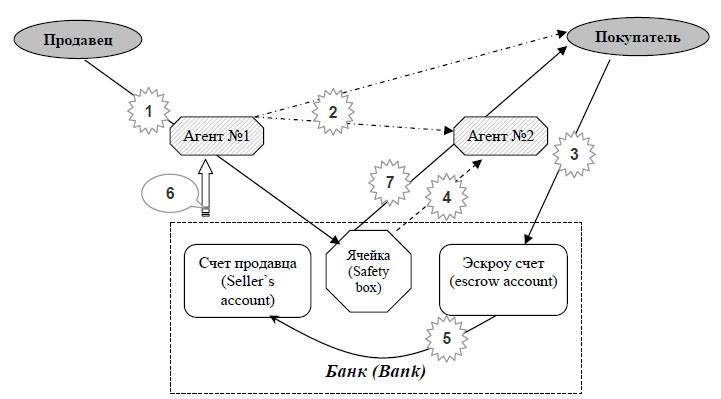

Что такое счет эскроу по ипотеке

Счет эскроу в общем виде представляет собой особый тип доверительного счета, на котором блокируются (замораживаются) средства для расчетов между участвующими сторонами.

Схема использования эскроу-счетов достаточно проста:

- между застройщиком и дольщиком заключается ДДУ (договор участия в долевом строительстве);

- в договоре четко прописывается условие, по которому все расчеты будут осуществляться через счет эскроу, открытом в эскроу-агенте (уполномоченном банке);

- на счет размещается сумма, равная стоимости приобретаемой квартиры, включая первый взнос по ипотеке;

- деньги компания-застройщик получит только после того, как исполнит свои обязательства – достроит дом и сдаст его в эксплуатацию.

Где же застройщик берет средства для строительства, если все деньги дольщиков будут заблокированы? На самом деле он заключает с банком-агентом договор на открытие кредитной линии. После того, как дольщики примут приобретенные объекты по акту приема-передачи, девелопер сможет рассчитаться с банком деньгами со счета эскроу.

На практике применяется 2 типа эскроу счетов:

- Счет открывается для размещения собственных средств покупателя недвижимости до момента фактического перехода к нему права собственности.

- Счет открывается и обслуживается кредитором, предоставляющим покупателю деньги в виде ипотечного кредита.

Эскроу счета в долевом строительстве

Чтобы понять, возможно ли в принципе начисление процентов по счетам эскроу, сначала вкратце рассмотрим механизм их применения.

Необходимость контроля взаимоотношений между покупателями возводимых объектов и застройщиками со стороны третьей стороны возникла из-за всевозрастающего числа замороженных строек. У многих дольщиков ситуация сильно усугублялась ипотекой. Как правило, такие заемщики не имели собственного жилья и вкладывали в строительство все имеющиеся средства. Государство пыталось решить проблему путем передачи недостроенных объектов другим застройщикам, финансовой поддержкой работ. Но такие меры не могли помочь избежать повторения подобных ситуаций в будущем. Здесь подробнее о законодательной базе в этой сфере.

Для глобального решения проблемы 1 июля текущего года был принят закон о счетах эскроу. Суть его действия достаточно проста:

- Покупатель вносит оплату за возводимую квартиру не напрямую застройщику, а на специальный счет, открытый на его имя в одном из крупных банков. Касается это также денег, полученных в ипотеку.

- Застройщик берет средства на строительство не из сумм, уплаченных участниками, а в кредит у банка.

- До введения дома в эксплуатацию деньги покупателя хранятся на эскроу счете. Банк перечисляет эти средства только после завершения строительства.

Такая схема взаимодействия позволяет покупателю в случае банкротства строителя вернуть вложенные деньги. Банк, в котором открыт счет эскроу, выступает гарантом надежности.

Такая схема взаимодействия между застройщиком и клиентом позволяет убрать с рынка недобросовестные компании. Для того чтобы получить кредитные средства на возведение дома, строительная организация должна вложить в проект не менее 15% от его стоимости. При таком способе финансирования застройщик заинтересован качественно и в срок выполнить все свои обязательства перед покупателями.