Увеличивать кредит за счёт первоначального взноса

Ещё одна «серая» схема, которую иногда используют заёмщики, — «пририсовать» первоначальный взнос к стоимости жилья. Покупатель договаривается с оценщиком квартиры, чтобы тот завысил стоимость квартиры на размер необходимого первоначального взноса. Это даёт заёмщику возможность получить больший ипотечный кредит и расплатиться с продавцом без использования личных средств, только за деньги банка.

Такая схема становится возможной, если банк использует расчёты наличными через ячейки — виртуальный первоначальный взнос блокируется в банковской ячейке, содержимое которой банк не проверяет.

Почему это ошибка

Первоначальный взнос уменьшает сумму кредита, позволяет снизить переплату и сократить ежемесячный платёж. Использовав «серую» схему, заёмщик увеличивает стоимость кредита, и его погашение может стать сложной задачей.

Преимущества и недостатки ипотечного кредита

По мнению потребителей ипотечное кредитование имеет как преимущества, так и недостатки.

В качестве достоинств можно выделить следующие показатели:

- Наличие собственной жилой площади. Длительно снимать квартиру на условиях аренды невыгодно. Ипотека позволяет вкладывать деньги в собственную недвижимость. Приобрести жилье, используя только собственные средства, для большинства граждан затруднительно. Быстро накопить такую крупную сумму почти невозможно. Если понемногу откладывать сбережения на протяжении длительного времени, деньги могут обесцениться.

- Возможность приобрести жилье в любое самое подходящее время. Если на данный момент обстоятельства складываются наилучшим образом — ставка по кредитам минимальная и цены на недвижимость значительно снизились, ипотека позволит не упустить момент и выгодно приобрести жилье.

При наличии существенных преимуществ ипотека имеет и ряд недостатков. Минусы данного вида кредитования:

Длительный срок уплаты. Заемщик вынужден погашать задолженность и экономно расходовать собственные средства более 10 лет. Это не может не повлиять на качество его жизни. С психологической точки зрения многие заемщики воспринимают данное обязательство в качестве рабства.

Высокая процентная ставка. Комиссия за пользование ипотечными средствами в России установлена на уровне, в 2 раза превышающем значение данного показателя в Европе. Высокая ставка влечет за собой большие переплаты по кредиту.

Риск потери права собственности на недвижимость. До момента погашения задолженности залоговое имущество, в данном случае это объект ипотеки, не принадлежит в полной мере заемщику. В случае неуплаты обязательств по ссуде банк имеет право подать иск в суд и реализовать недвижимость с целью возмещения убытков.

Трудности оформления. Чтобы получить заем, нужно соответствовать всем требованиям банка, предъявляемым по отношению к клиентам и недвижимости

Большое внимание уделяется кредитной истории потенциального заемщика. Процедура оформления ипотеки продолжительная и затратная.

Дополнительные расходы

Затраты на страховку и оценку залогового имущества увеличивают стоимость ипотеки.

Принимая решение об оформлении ипотеки, необходимо взвесить все возможные риски. Не рекомендуется обременять себя обязательствами при отсутствии стабильного дохода или наличии кредитной нагрузки по другим действующим займам. При данных обстоятельствах погасить ипотеку досрочно будет невозможно. Кроме того, возрастает риск возникновения серьезных финансовых затруднений, вплоть до дефолта.

Не рекомендуется оформлять ипотеку и в период экономической нестабильности страны. При таких условиях велика вероятность банкротства застройщика. Компания может разориться. В таком случае сдача объекта будет отложена на неопределенный срок.

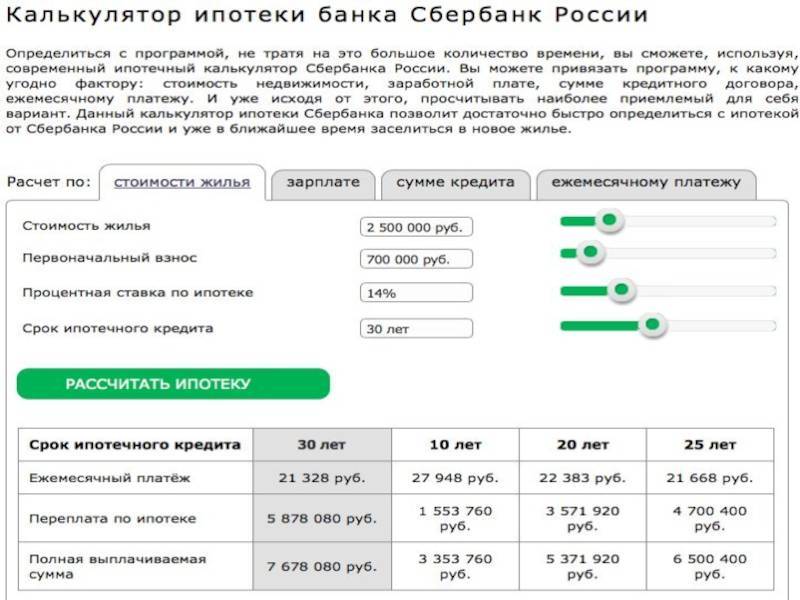

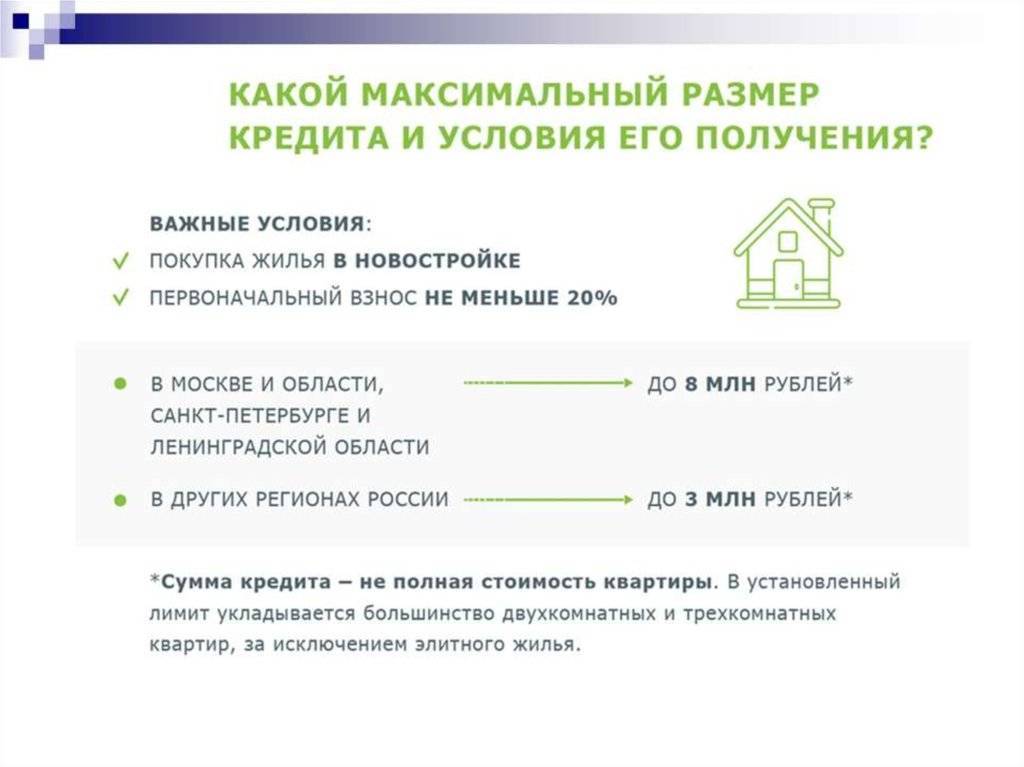

Какую сумму можно взять в ипотеку и от чего она зависит?

Каждый банк устанавливает минимальный размер ипотечного кредита. Сбербанк и большинство других банков предлагают оформить ипотеку на 300 тыс. рублей. Максимальный размер может достигать 100 млн рублей, а иногда он и вовсе не ограничен. В решении по каждой заявке банк сообщает, сколько готов предоставить в конкретной ситуации.

Одобренная сумма кредита зависит от следующих факторов:

- Среднемесячного дохода. При рассмотрении заявки на ипотеку учитываются доходы всех финансовых созаемщиков по основному месту работы, а также подтвержденный доп. доход (от подработки, сдачи имущества в аренду, пенсии и т. д.). Чем выше среднемесячный доход, тем больше будет одобренная сумма по кредиту. При этом ежемесячный платеж по ипотеке не должен превышать 50-60% от среднемесячного дохода созаемщиков.

- Размера первоначального взноса. Увеличение первоначального взноса подтверждает, что вы хотите своевременно рассчитаться по ипотеке, и банк может увеличить одобренную сумму кредита.

- Возраста. В возрасте 30-40 лет вы можете получить в кредит большую сумму, чем в 50-55 лет.

- Срока кредитования. С увеличением срока ипотеки возрастают риски для банка, а значит, он будет уменьшать сумму кредита для их минимизации.

- Ежемесячных расходов. Банк уменьшит одобренную сумму ипотеки с учетом выплат по другим кредитам, вашим регулярным расходам по уплате алиментов и т. д. Количество иждивенцев у каждого созаемщика также будет влиять на одобренный размер ссуды.

Банки и льготы

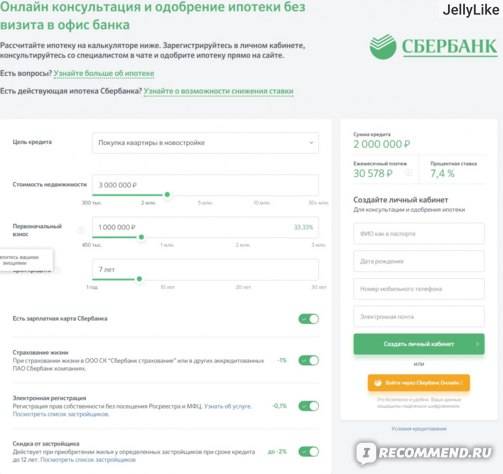

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Полезные советы для получения одобрения по ипотеке

Гарантировать на 100 процентов одобрение заявки невозможно. Банк рассматривает каждое заявление в индивидуальном порядке.

Но можно увеличить шансы на положительное решение, следуя простым советам:

- Максимально подтверждайте свои доходы. Например, серую зарплату можно подтвердить справкой по форме банка, при получении доходов от аренды недвижимости – договором и налоговой декларацией и т. д.

- Перед подачей заявки убедитесь в отсутствии долгов по штрафам, налогам и т. д. Просроченная задолженность перед государством часто становится причиной отказа в кредите.

- По возможности привлекайте созаемщиков и поручителей. Это позволит снизить риски банка. Если вы не сможете погашать кредит, банк обратится к поручителю или созаемщику.

- Подавайте заявку в банк, в котором вы уже обслуживались. Если вы брали кредит и погасили его без просрочек, то вероятность положительного решения по ипотеке будет выше. А также банки довольно быстро одобряют ипотечные кредиты держателям зарплатных карт.

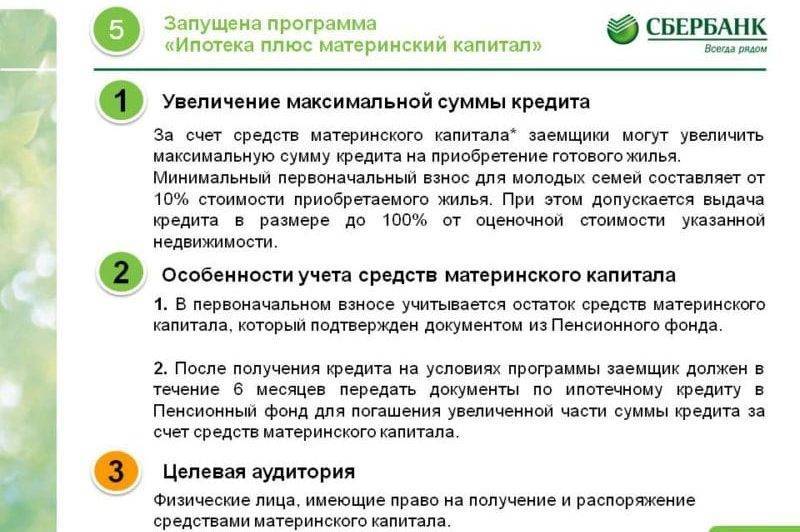

Материнский капитал

Материнский капитал можно использовать для улучшения жилищных условий и оплаты ипотеки. Средства маткапитала можно направить на приобретение готового жилья, квартиры в строящемся доме, на ИЖС.

Уменьшить ипотечную нагрузку за счет средств материнского капитала можно разными способами:

1) внести первоначальный взнос (около 20% от стоимости жилья);

2) оплатить часть основной суммы кредита;

3) погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

1. Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

2. Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

3. Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

4. Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

5. Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

– паспорт заявителя и СНИЛС;

– свидетельство материнского капитала;

– свидетельство о заключении брака;

– нотариальное обязательство, описанное выше;

– справка из банка и копия кредитного договора;

– договор купли-продажи на жилье;

– выписка из Единого государственного реестра недвижимости (ЕГРН);

– выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

Что выгоднее: уменьшать срок или сумму?

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Уменьшение срока кредита означает, что ежемесячный платёж останется таким же, каким был раньше; при этом сократится общий срок ипотеки. Уменьшение ежемесячных платежей подразумевает сокращение суммы ежемесячных платежей, а срок договора при этом останется тем же.

Стоит отметить, что некоторые банки прописывают в ипотечном договоре запрет на уменьшение срока кредита при частичном досрочном погашении.

Причины такого ограничения заключаются в следующем: банку выгодны долгосрочные кредиты, поскольку проценты начисляются на остаток основного долга, что в итоге увеличивает переплату и, соответственно, прибыль банка.

Когда выгоднее уменьшить срок ипотеки?

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

- В договоре не прописан запрет на сокращение срока.

- Ипотека оформлена сравнительно недавно (до 5 лет).

- Платёж аннуитетный.

- Отсутствуют комиссии при досрочном погашении.

- Размер ежемесячных платежей не обременяет заёмщика.

При аннуитетном графике погашения кредита проценты начисляются ежедневно на остаток основного долга, и чем раньше уменьшится долг, тем меньше будет конечная переплата.

Получается, что если в первые 3-5 лет ипотеки активно и крупными суммами погашать основной долг, то переплата существенно снизится. В то время как крупное погашение по прошествии половины срока действия ипотеки не всегда целесообразно, так как основные проценты уже выплачены, остаётся только тело кредита.

При дифференцированном графике платежей по ипотеке, который существенно снижает переплату по сравнению с аннуитетным, сокращение срока кредита тоже будет выгоднее, чем снижение суммы платежа, но не так явно.

Когда выгоднее уменьшить сумму платежа?

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если ипотека изначально была оформлена на максимально возможную сумму и у заёмщика не менее ползарплаты уходит на погашение долга, имеет смысл пересмотреть платёж в сторону уменьшения.

Такая стратегия работает до того момента, пока ежемесячный платёж не уменьшится до трети дохода заёмщика.

Расчёт досрочного погашения ипотеки

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых

После погашения части долга и сохранения изначального срока платёж составит уже 39 429,60 рублей, а конечная переплата – 9 565 432,94 рублей. При сокращении срока и сохранении суммы платежа заёмщик переплатит всего лишь 5 628 665,74 рублей. Как видно, разница получается существенной.

При дифференцированном графике переплата после погашения 1 млн. рублей составит 7 606 051,53 рублей, если уменьшен платёж и сохранён срок, и 6 521 690,99 рублей при обратной ситуации. Разница получается небольшой, но всё же есть.

Таким образом, при частичном погашении крупной суммы кредита заёмщику всё же выгоднее сократить срок ипотеки. Выгода будет максимальной, если погашение произойдёт на третьем-пятом году срока ипотечного кредита.

Досрочное погашение при разных типах платежей

Как известно, у кредитов бывает два типа платежей — дифференцированные и аннуитетные.

Вопрос, при каком типе платежей погашение в одну и ту же дату выгоднее. Для ответа на данный вопрос рассчитаем указанный выше займ для аннуитета и дифференцированных платежей.

Для этого нам нужно посчитать проценты до и после досрочного погашения. Для дифференцированного займа до досрочного погашения мы заплатим 20 833.33, после 20 166.67

Рассчитаем экономию для досрочного погашения для дифференцированного займа.

При этом остаток основного долга 19 166.67

Для аннуитета 22 036.53 до погашения и 21 272.14 после

получим

При этом остаток основного долга 20 093.10

Вывод: досрочное погашение при аннуитетных платежах более выгодно, так как больший остаток долга при аннуитете предполагает проценты больше. А когда больший остаток долга снижается — экономия получается больше, чем при снижении меньшего остатка долга.

Как погасить ипотечный кредит досрочно: способы

Чтобы выбранный путь был наиболее эффективным, нужно правильно реализовать идею закрытия долга. У каждого из нижеперечисленных методов есть свои плюсы и минусы, поэтому перед принятием решения необходимо рассмотреть каждый из них на предмет эффективности и безопасности для плательщика.

Получение налогового вычета

Отчисления будут производиться, пока заёмщиком не будут получены все 260 тысяч рублей

Важно, чтобы плательщик был официально трудоустроен, платил налог и ежегодно подавал декларацию. Более того, в случае с ипотечным кредитом вычет составляет 3 миллиона

Это значит, что можно вернуть на 130 тысяч рублей больше.

Вырученные средства можно использовать в качестве ежемесячных отчислений. Но для уменьшения срока выплаты рекомендуется внести деньги одним платежом.

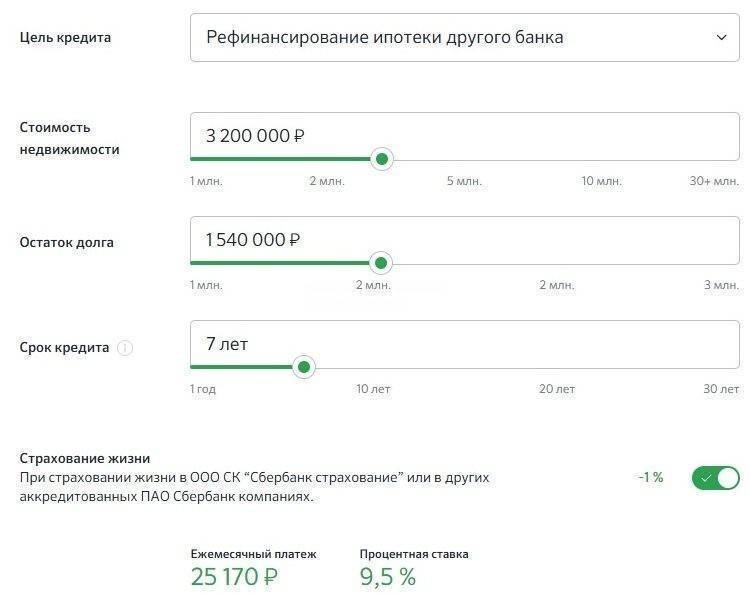

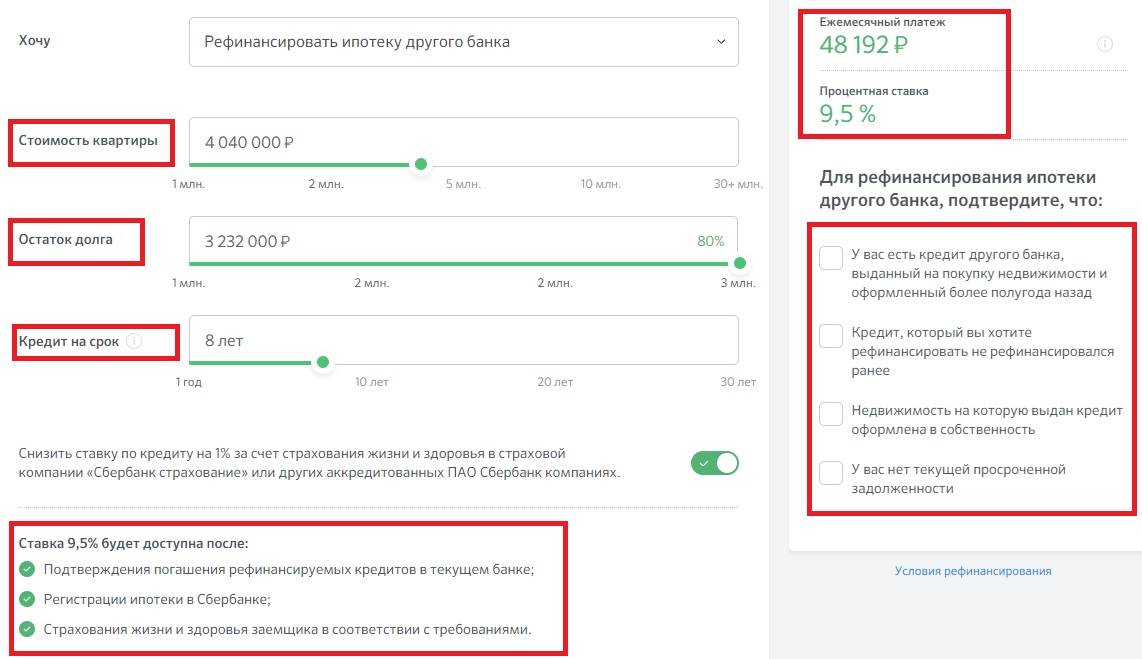

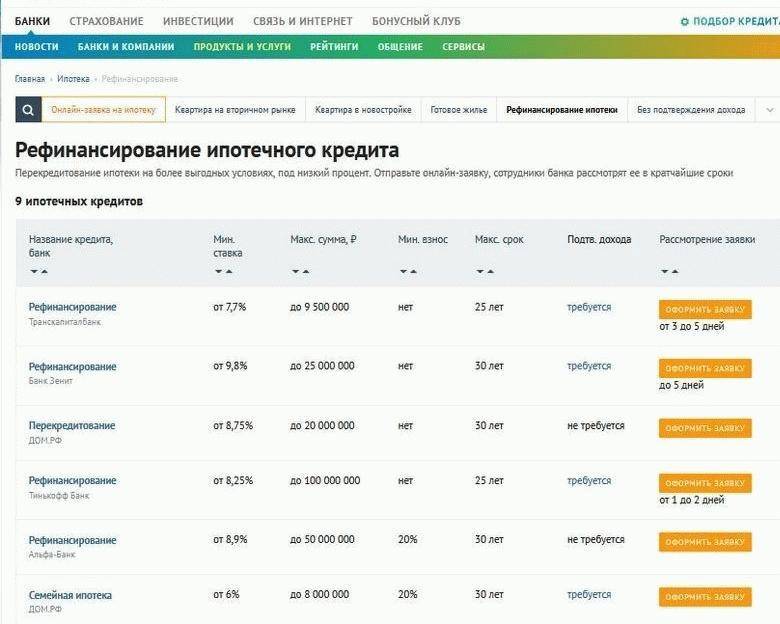

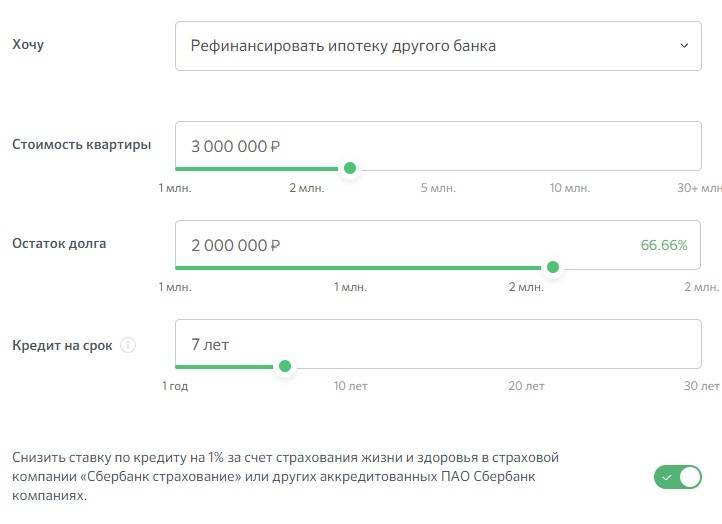

Использование услуги рефинансирования ипотечного кредита

Суть процедуры рефинансирования состоит во взятии банком на себя обязательств по выплате ипотеки у первоначального кредитодателя, предоставив деньги под новый, более щадящий процент. Пользоваться таким способом рационально следует только если в новых условиях процентная ставка меньше на 3 и более пункта.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Снижение ставки связано с уменьшением срока кредитования. Второй кредит необязательно должен быть ипотечным. Для этой цели можно использовать нецелевой.

Материнский капитал

Согласно действующему законодательству, одним из путей применения материнского капитала может стать улучшение жилищных условий. Внесение этих денег для досрочного погашения ипотеки не противоречит закону. На сегодняшний день сумма его составляет 453026 рублей, что довольно весомо.

Когда будет получен сертификат на материнский капитал, его нужно направить в банк, где будет подготовлена вся требуемая документация. Средства будут переведены в пользу долга по ипотечному кредиту.

Сдача недвижимости в аренду

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Можно сдавать комнату в квартире, если нет другого жилья, а остальные варианты досрочного погашения ипотеки не подходят.

Государственная помощь

Один из способов досрочного закрытия ипотеки – участие в государственных программах помощи в приобретении жилья для определённых групп граждан. На сегодняшний день реализуется сразу несколько программ, деятельность которых основана на погашении части расходов или процентов по ипотеке за счёт бюджетных денег, или на выделении определённой суммы средств. Величина помощи может варьироваться от 30 до 40%, а для военных – порой окупать полную цену жилья.

Участие в федеральных жилищных программах возможно для:

- Молодых семей, где одному из супругов меньше 35 лет.

- Ветеранов войн в горячих точках.

- Семей, в которых два и более ребёнка.

- Сотрудники организаций и учреждений, финансируемых за счёт бюджета.

- Молодые специалисты (возможно финансирование из бюджета региона).

- Военнослужащие и приравненные к ним граждане (Росгвардейцы, ОМОН и т. п.).

Членство в одной из государственных программ позволяет внести значительную сумму раньше установленного срока или воспользоваться льготами по актуальному кредиту.

Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

Минимум

Средний минимальный размер ипотеки в процентах к общей стоимости недвижимости равен 25-30%. Меньше – 10-20% не столько граждане реже запрашивают, сколько невыгодно предоставлять для самого банковского учреждения.

Не окажут влияния на итоговую сумму вносимые заемщиком платежи:

- По оформлению страховки на кредитуемый недвижимый объект;

- По проведению оценочной экспертизы объекта независимым экспертом;

- Нотариальные и иные сделки по регистрации недвижимости или оформлению технической документации.

В любом случае, заемщику необходимо тщательно изучать условия кредитного договора, возможно или нет оформление в кредит именно минимальной суммы, процент ее от общей стоимости жилья и условия кредитования при оформлении кредита на 100% стоимости недвижимости.

Какие дополнительные расходы могут возникнуть

При подготовке к получению ипотечного кредита также необходимо учитывать дополнительные расходы. Их можно разделить на две части: единоразовые и ежегодные.

Единоразовые расходы

Эти расходы придётся понести один раз при покупке квартиры в ипотеку. К ним относятся:

оплата услуг оценщика (до 10 тысяч ₽);

оплата риелтора (может быть как в виде фиксированной платы, так и в виде процента от стоимости недвижимости);

оплата госпошлины за регистрацию права собственности на ипотечную недвижимость (2000 ₽) и за регистрацию кредитного договора (1000 ₽), услуги нотариуса (при необходимости) (от 2000 ₽);

аренда банковской ячейки (при расчёте наличными) от 2000 ₽ или оплата комиссии банку (при безналичном расчёте).

Ежегодные расходы

Эти расходы придётся нести ежегодно. К ним относятся:

страхование жизни заёмщика (добровольная страховка, при отказе банк имеет право повысить ставку);

страхование имущества (ипотечной квартиры, обязательная страховка);

страхование титула (риск потери права собственности), оформляется только при покупке квартиры на вторичном рынке.

Некоторые банки не заставляют делать титульное страхование, хотя лучше оформлять его в течение первых трех лет. Оно позволяет защитить заёмщика от посягательств третьих лиц на купленную квартиру. Если после регистрации сделки в Росреестре появятся третьи лица, которым удастся оспорить право собственности в судебном порядке, добросовестный приобретатель получит компенсацию от страховой компании.

Как правило, стоимость ипотечного страхования составляет 1% от величины оставшегося кредита в год.

Выбрать полис можно в любой страховой компании, которая аккредитована в банке. Их список можно найти на сайте кредитной организации или получить в отделении. Стоимость страховки в разных компаниях может отличаться на 5–15 тысяч ₽.

Выбрать выгодную страховку

И оформить онлайн на Сравни.ру

Ежегодные расходы необходимо учитывать при окончательном расчёте ежемесячного платежа. В противном случае в один месяц «неожиданно» придётся платить и ипотечный взнос, и страховку, что может стать непосильной ношей, и потребуется срочно занимать где-то деньги. Деньги на страховку стоит откладывать ежемесячно, отчисляя на эту цель 1/12 от её стоимости. Средства лучше хранить на доходной карте, которая начисляет проценты за хранение денег на карточном счёте, или банковском депозите.

Открыть карту с процентом на остаток

Калькулятор дебетовых карт

В нашем примере, если ежемесячно не откладывать на страховку 2500 ₽ (3 миллиона ₽ x 1% = 30 тысяч ₽ / 12 = 2500 ₽), то однажды придётся единоразово заплатить 59 543 ₽ (29 543 ₽ платёж и 30 000 ₽ страховка). Такой платёж может быть непосильным при совокупных доходах семьи в 100 тысяч ₽.

Какое жилье проще взять в ипотеку

Объект, который вы планируете приобрести, имеет значение. Проще всего получить ипотеку на новостройку у аккредитованного банком застройщика. На такие объекты часто предлагается ипотека с нулевым или минимальным первоначальным взносом по сниженной ставке.

Важно: как только дом сдан и дольщик оформил право собственности на квартиру, жилье становится вторичным. Если вы приобретаете новостройку у частного лица по договору переуступки или после сдачи дома по договору купли-продажи, вы не сможете получить на эту квартиру семейную ипотеку под 6%

Банк даст кредит на такой объект по условиям ипотеки на вторичку.

В России количество кредитов на вторичные квартиры в 3,5 раза превышает объемы ипотеки на новостройки. Спрос на вторичную ипотеку остается стабильно высоким. Квартира должна соответствовать требованиям банка: отсутствие деревянных перекрытий в доме, небольшой процент износа, наличие стандартных инженерных коммуникаций. Если по результатам оценки квартира будет оценена ниже, чем рассчитывает заемщик, банк снизит сумму предлагаемой ипотеки. В такой ситуации придется либо торговаться с продавцом, либо искать другой объект, который устроит кредитора.

Сложнее всего получить кредит на дом с участком или таун-хаус. Ставки по таким программам выше, требования к заемщикам и к размеру стартового взноса больше. Например, Дельтакредит предлагает ипотеку на дом с участком с первоначальным взносом от 40%. При этом средства материнского капитала нельзя использовать как первоначальный взнос. И ставка по займу близка к расценкам потребительского кредитования. Еще один минус — страховка будет дороже, чем при покупке квартиры. Какое жилье брать в кредит, решаете вы. Но условия ипотеки вам предлагает кредитор.

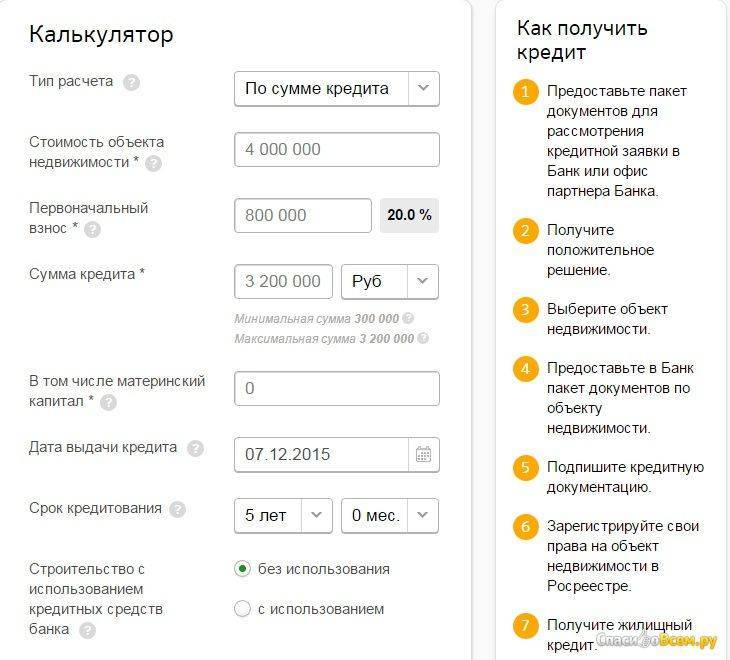

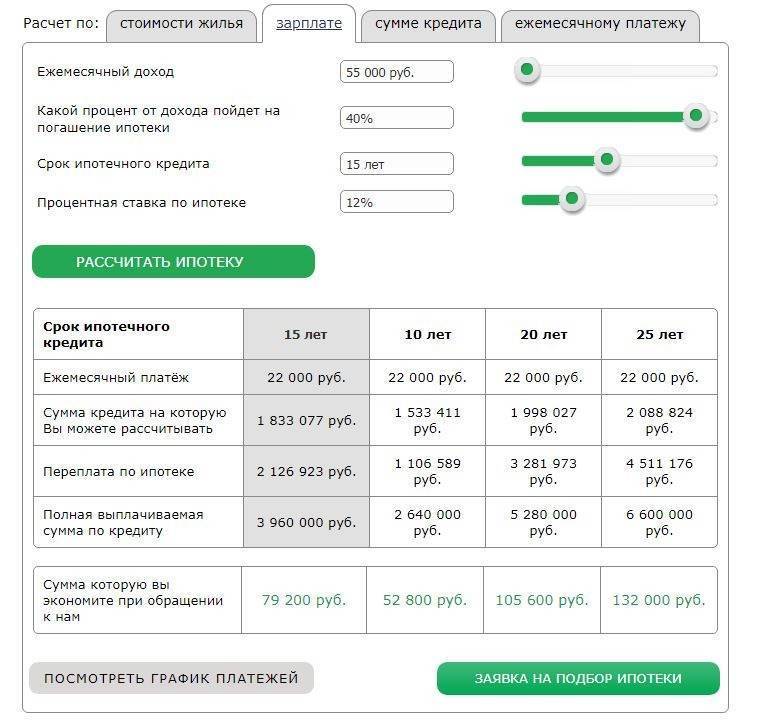

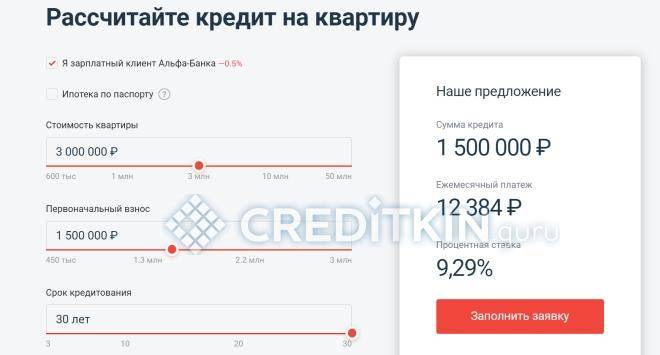

На какую сумму кредита я могу рассчитывать?

От суммы ипотеки, которую даст банк, зачастую зависит то, какую квартиру может себе позволить семья: однушку или двухкомнатную квартиру, ближе к центру города или в удаленном районе, в жилом комплексе эконом или комфорт класса.

Рассчитать точную сумму жилищного кредита заранее не получится, но стоит ориентироваться на размер ежемесячных платежей.

Так как банки чаще одобряют ипотеку при условии, что не более 40% месячного дохода семьи тратиться на обслуживание долга, легко узнать получите ли Вы одобрение по кредиту на выбранную квартиру.

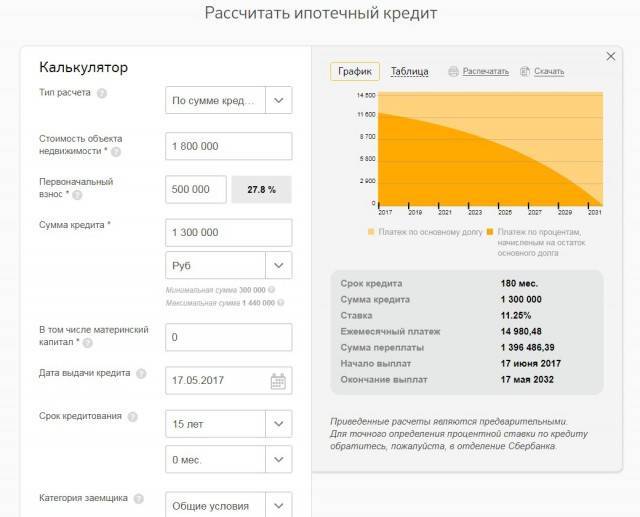

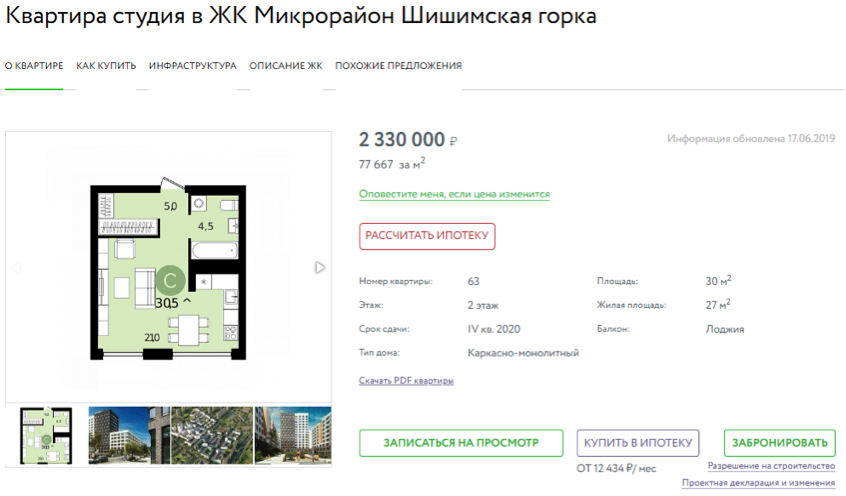

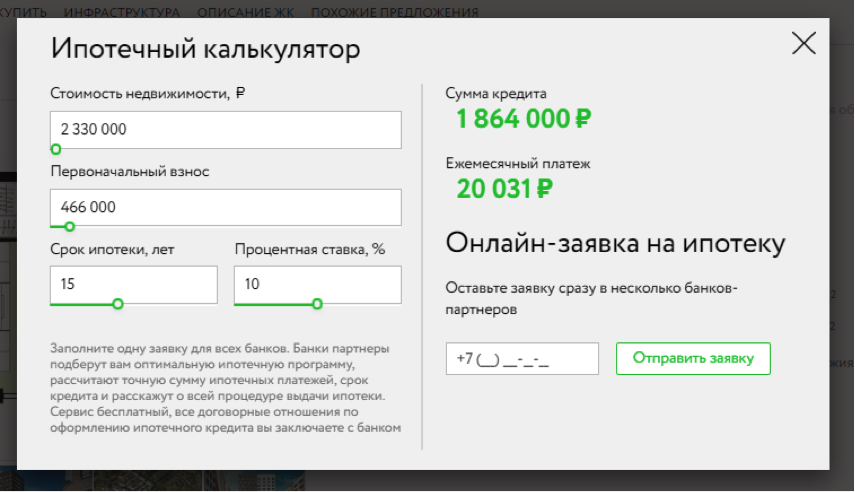

Шаг 1 – выберите квартиру в новостройке

удобного поиска

Кроме подробной информации планировки квартиры, можно воспользоваться ипотечным калькулятором

Шаг 2 – Воспользуйтесь ипотечным калькулятором

Минимальный рекомендуемый размер первоначального платежа – не ниже 20% от стоимости выбранной квартиры

Сравните размер расчетного ежемесячного платежа с доходами семьи. Согласно условиям примера банк может одобрить кредит на покупку квартиры студии стоимостью 2 330 000 руб. в ипотеку на 15 лет с первоначальным взносом 20% при уровне ежемесячно дохода клиента от 50 000 руб., при расчетном ежемесячном платеже в 20 031 руб. (т.е. около 40% от месячного дохода). Примерная сумма ипотеки, которую может одобрить кредитная организация, составит 1 864 000 руб.

Оставьте онлайн заявку по ипотеке сразу в несколько банков. Вы получите предложения по жилищному кредиту, сравните их и выберите самое выгодное.

Напомним, что сумму одобренного кредита возможно увеличить за счет привлечения созаемщиков по ипотеке.