«Квартира в зачет» – что это?

Еще одно название этой схемы – трейд-ин (от английского trade-in). Многим она знакома по рекламам автомобильных салонов. На самом же деле трейд-ин стали использовать на рынке недвижимости еще в начале 2000 годов. В то время кризис ударил по строительным компаниям – спрос на новостройки сильное упал, и, чтобы привлечь новых клиентов, застройщики разработали предложили покупателям еще одну схему.

На автомобильном рынке схема работает так: вы продаете автосалону свою машину и покупаете в нем же новую, но с доплатой. В итоге вы значительно сокращаете время на сделку: в одном лице вы находите и покупателя для своей старой машины, и продавца для новой.

Точно так же трейд-ин работает и с недвижимостью, однако с некоторыми особенностями.

Квартира – это куда более важная вещь, чем машина, и стоит она значительно больше. В новостройках даже «однушки» редко стоят меньше 2 миллионов рублей, что уж и говорить про двухкомнатные и трехкомнатные квартиры, которые больше подходят семьям.

Покупка «в зачет» подразумевает, что риелтор покупает у клиента его недвижимость и продает другое, но уже в новостройке. Это называется взаимозачет. Мгновенное осуществление сделки отличает ее от классической сделки купли-продажи, когда риэлтерское агентство выкупает у клиента вторичную недвижимость и выставляет ее на продажу.

Благодаря этому вы же можете переехать в новую жилплощадь, как только дом будет введен в эксплуатацию или после того, как вы закончите ремонт. Вся сделка займет всего около недели – за это время проводится проверка документов и оформление договоров.

Требования к вторичке

Важно учесть, что по схеме продажи квартиры в счет оплаты новостройки купят не любую недвижимость. Ее нужно быстро продать, поэтому сделки по трейд-ин предлагают далеко не всем

Подходит ли ваше жилье? Лучше всего уточнить требования у продавца. Однако можно выделить список основных параметров, которым должна соответствовать ваша собственность:

- Вы должны быть собственником недвижимости;

- Дом, в котором она находится, должен быть не старше 1960 года, от пяти этажей вы высоту. Перекрытия – не деревянные, износ – менее 40%;

- Расположение в черте города;

- Если вы делали перепланировку, она должна быть согласована;

- Продажа происходит целиком – не долями и не комнатами.

Именно на эти параметры смотрит застройщик или агентство при оценке ликвидности вашей квартиры.

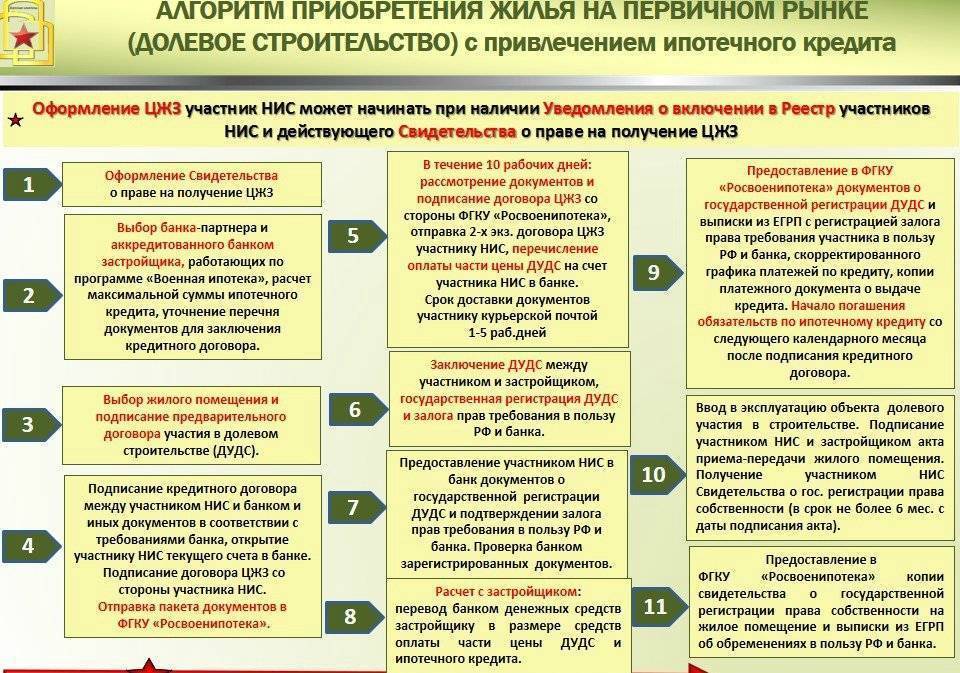

Этапы оформления ипотеки

Процедура оформления ипотеки при покупке жилья в строящемся доме занимает около месяца.

Шаг 1. Для начала надо определиться с выбором добросовестного застройщика и подходящей недвижимости. Если компания малоизвестная или на рынке недавно, проверьте ее данные:

- Дату основания фирмы;

- Организационно-правовую форму;

- Информацию о владельцах компании;

- Данные о строящихся и достроенных объектах;

- Аккредитацию в банке (финансовые компании охотнее работают к партнерами, которые прошли у них аккредитацию).

Неплохо было бы проверить разрешительную документацию на участок и строительство, но физическому лицу такой аудит не всегда доступен. Если обратиться сразу в банк, у них наверняка есть своя база застройщиков.

Шаг 2. Если еще не определились с банком, можно уточнить информацию у застройщика – перечень банков, где он аккредитован, у него тоже есть. Готовьте документацию для банка. Подать ее можно лично или через ипотечного брокера застройщика. Услуга бесплатная, не стоит игнорировать. Брокер знает условия всех доступных застройщику банков и сможет правильно сориентировать заёмщика. Он поможет и заявку оформить.

Шаг 3. Теперь надо подготовить ДДУ. После выбора жилья и кредитора менеджер застройщика подготовит ДДУ. Шаблон его с банком уже согласован.

Шаг 4. В назначенный день необходимо явиться в банк с подписанным ДДУ и всей документацией. На этом этапе оплачиваете страховку, подписываете кредитное соглашение. Некоторые банки просят сделать первый платеж на аккредитивный счет (с комиссией).

Шаг 5. Регистрируете ипотеку в Росреестре. Вместе с представителем застройщика и всей подписанной документацией надо явиться в юстицию, чтобы оформить сделку.

Шаг 6. Осталось купить квартиру и перевести застройщику деньги. Регистрация занимает около 10 дней. После получения готовых документов можно идти в банк. Он выдаст кредит и перечислит застройщику оговоренную сумму.

Шаг 7. Теперь надо вовремя оплачивать ипотеку, а после окончания строительства оформить квартиру в собственность.

«Воздух» в долг

Продавец ипотечной квартиры обременен в данном случае сразу двумя договорами: с застройщиком – о покупке жилья, с банком – о получении (и последующем возврате) кредита. А потому, скорее всего, потребуется получить разрешение у обоих, прежде чем удастся заключить с покупателем договор цессии.

Для начала нужно еще раз внимательно прочитать договор с банком о выдаче кредита под залог строящегося жилья. Вполне возможно, что там есть пункт, на который ранее заемщик не обратил внимания (особенно, если впоследствии никакого договора цессии заключать не собирался). А именно: запрет на отчуждение квартиры в течение трех лет после постройки дома (как вариант – до оформления права собственности) или до тех пор, пока не выплачен весь кредит.

Если такое ограничение в договоре имеется, то единственный вариант – погасить заем деньгами покупателя, снять обременение с объекта недвижимости и уже потом получить оставшуюся часть денег в обмен на переоформление договора долевого участия (ДДУ). Звучит довольно просто, но попробуйте найти того, кто передаст вам значительную сумму без оформления договора купли-продажи (и перерегистрации ДДУ), а его, разумеется, заключить не получится, пока квартира в залоге. Документально подобную сделку оформить вполне можно при помощи юристов, но весьма сомнительно, что на такую схему согласится большинство покупателей.

А потому гораздо более реально – продать право требования квартиры в связке с действующим кредитным договором, то есть при участии в сделке самого банка, выдавшего вам ипотечный заем. Если еще пару лет назад получить на это согласие банка было весьма проблематично, то сейчас некоторые кредитные организации не возражают против смены собственника заложенного жилья. Особенно если дольщик-заемщик даст понять, что у него возникли финансовые проблемы и дальнейшие выплаты ему, возможно, не потянуть. Как известно, кредитным организациям гораздо выгоднее регулярно получать платежи по кредиту, чем заниматься реализацией залоговой квартиры, а тем более – недостроенной.

Как продать квартиру в счет новой

Рассмотрим процесс трейд-ин на примере Сергея из Калуги. У Сергея есть двушка, которая в среднем на вторичном рынке в его городе продается за 2,5 миллиона. Покупает он тоже двухкомнатную – но в новом ЖК в центре города, за 3,5 миллиона рублей. Значит, потребуется ипотека.

По шагам сделка происходила так:

Шаг 1. Сергей выбрал застройщика с программой трейд-ин и подобрал квартиру в одном из реализуемых ЖК. Параллельно он занимался ипотекой – подал заявку и получил одобрение.

Шаг 2. Застройщик провел оценку жилья Сергея. Из ожидаемых 2,5 млн Сергею предложили всего лишь 2,2 млн рублей – на 300 тысяч меньше. В случае Сергея, сделку ему нужно провести побыстрее – поэтому он согласился на этот вариант.

Шаг 3. После согласования условий продажи, был составлен договор. В нем указаны стоимость и сроки продажи имеющейся недвижимости. Так, у Сергея в договоре была прописана сумма в 2,2 млн рублей и срок продажи – 2 недели, в ускоренном режиме.

В некоторых компаниях услуга сопровождения сделки – то есть, проверки и оформления бумаг, поиска покупателя и т. д. – платная. Стоимость оказания услуг также должна быть указана в договоре.

Шаг 4. Параллельно был подписан еще один договор – на бронирование выбранной Сергеем квартиры. В нем на определенное время закрепляется стоимость нового жилья, и в это время его не могут предлагать другим клиентам.

Важно! Как правило, срок, в который нужно продать старую недвижимость, и срок бронирования новой одинаковы, и могут составлять от 2 до 6 месяцев в зависимости от компании. Обязательно уточните этот момент перед согласованием сделки.. Квартиру для Сергея забронировали на 2 недели — на срок продажи

Квартиру для Сергея забронировали на 2 недели — на срок продажи.

Шаг 5. Застройщик сразу заплатил Сергею. Он решил, что 1,95 млн использует тве первоначального взноса, а оставшиеся 250 тысяч рублей направит на отделку нового жилья. Поэтому ему выдали вексель на 1,95 млн (для выплаты застройщику) и еще 250 тысяч перевели на карту.

Обратите внимание: некоторые организации не сразу выкупают вторичку, а выставляют ее на продажу, и только после того, как найдется покупатель, реализуют ее и выплачивают клиенту деньги.

Шаг 6. Полученный вексель Сергей передал застройщику, где затем получил акт о погашении первоначального взноса и чек на 1,9 миллионов рублей. Кроме того, в этот же день Сергей подписал договор переуступки прав на новую квартиру по договору долевого участия.

Шаг 7. Квартира, которую выбрал Сергей, стоит 3,5 миллиона рублей. Первоначальный взнос сделан – осталось погасить 1,6 миллионов. Сделать это можно из своих сбережений, если таковые у покупателя есть, или ипотечным кредитом. Сергей выбрал второй вариант, и еще на первых этапах трейд-ин подобрал банк и получил одобрение ипотеки.

Важно! Банки одобряют ипотеку только для новостроек аккредитованных компаний. Обязательно проверьте, с какими компаниями сотрудничает кредитор

Кроме того, сам застройщик может посоветовать вам банк.

Банку Сергей предоставил договор о переуступке прав и чек, полученный от застройщика, который и стал первым взносом по ипотеке.

Шаг 8. После нужно зарегистрировать договоры в Росреестре. Можно сделать это самим, а можно передать часть полномочий на юриста застройщика – например, при регистрации ипотеки и договора на новую квартиру. Для этого потребуется доверенность.

После регистрации Росреестром (делается это в течение 12 дней), договоры вступают в силу. Старая двушка Сергея перешла к подрядчику, а банк же выплатил оставшиеся 1,6 млн рублей застройщику.

Примеры

Рассмотрим несколько застройщиков, которые берут в зачет вторичное жилье в Москве.

ПИК-Брокер. Дочерняя компания «ПИК», в которой можно оформить трейд-ин онлайн – для этого нужно всего лишь оставить заявку на сайте. Здесь все сделают за покупателя: компания купит вашу вторичку, даже если она еще находится в залоге банка по ипотечному кредиту, забронирует на весь срок сделки, а также поможет подобрать выгодную ипотеку от банков-партнеров.

- Разница с рыночной стоимостью – до 7%;

- Бесплатное оформление договоров;

- Проведение сделки до 7 дней со дня предоставления документов.

INGRAD. Здесь предлагают несколько вариантов трейд-ин:

- Проживание – клиент живет в своей старой квартире до сдачи новостройки в эксплуатацию;

- Зачет стоимости имеющейся недвижимости в счет новой без проживания, но с выкупом ее по цене, максимально близкой к рыночной – а в некоторых случаях и дороже. Но при этом клиенту нужно будет сразу же съехать;

- Компенсация – застройщик предоставляет аренду квартиры на период строительства;

- Трейд-ин по военной ипотеке – застройщик выкупает жилье с обременением, купленное военнослужащим по программе господдержки.

Срок сделки в компании «Инград» – от 1 до 3 месяцев.

МИЦ Девелопмент. Компания работает только со своими жилыми комплексами – то есть и продавать, и покупать квартиру заемщик должен исключительно в новостройках МИЦ Девелопмент. Сроки таких сделок составляют не более 60 дней. Клиенты могут купить новую жилплощадь в любой момент строительства. По оценкам специалистов застройщика, применение схемы «квартира в зачет» на внутреннем рынке позволяет увеличить прибыль от продажи вторичного жилья примерно на 8−10%.

Преимущества ипотеки: а есть ли плюсы?

Теперь рассмотрим плюсы ипотечного кредитования, чтобы все-таки понять, какие выгоды сулит нам ипотека.

Процентная ставка ипотечного кредита ниже ставки потребительского кредита, это делает доступным использование кредитных средств на долгосрочной основе

Взяв ипотеку, можно быстро получите жилье, особенно это важно для тех, кто снимает квартиру. В некоторых случаях сумма платежа по ипотеке равняется сумме оплаты за съемную квартиру

После переезда уже отпадает надобность в съемном жилье, таким образом, приобретаемая недвижимость еще задолго до момента погашения кредита начала себя «отбивать». К тому же, собственное жилье хочется обустраивать и наводить уют, чего не скажешь о съемной квартире.

Еще один плюс: в случае накопления денежных средств (в чистом виде), они неизбежно съедаются инфляцией, а купленная квартира, напротив, дорожает.

Кстати, в данном случае инфляция даже на руку заемщику – она помогает выплатам со временем стать менее обременительными, поскольку выплаты остаются статичными, а заработная плата (или иной доход) растет. Особенно это чувствуется при дифференцированных платежах.

- Можно вернуть налоговый вычет (в размере 13% от стоимости жилья), который полагается каждому налогоплательщику после приобретения недвижимости. Кроме того, можно вернуть вычет 13% от уплаченной суммы в виде процентов по ипотеке, а затем передать ее банку как досрочный платеж и таким образом сократить переплату и сроки.

- Покупать недвижимость с привлечением банков безопаснее, поскольку банк тщательно проверяет варианты, так как заинтересован в отсутствии проблем в дальнейшем. Это относится как к вторичной недвижимости, так и к первичной – кредитная организация анализирует застройщика и конкретный объект, и определяет риски. В том случае, если застройщик работает с банком и его объект имеет аккредитацию, риски ипотечника сводятся к минимуму.

- Инфляционное преимущество при фиксированной процентной ставке. Представьте, что вы взяли ипотеку 10 лет назад. За это время поднялись цены, но подросла и зарплата, а вот размер ипотечных платежей остался на прежнем уровне. И с каждым годом выплачивать ипотеку будет легче, если, конечно, соответственным образом индексируются зарплаты (стоимость товаров или услуг, которые генерирует бизнес заемщика). Так что, при фиксированной процентной ставке не стоит бояться долгосрочной ипотеки.

Ипотека на строительство жилья

Ипотека на строительство частного дома от предыдущего варианта отличается кардинально:

- Прежде всего, этот тип ипотечного кредита – залоговый. Под залог обычно отдают земельный участок, где планируют возводить дом. Заемщик должен иметь документы на право собственности и отсутствие обременения.

- Кредитору надо подготовить разрешение на возведение строения и проектную документацию. На участке уже должны быть подведены все коммуникации.

- Есть проблема и с точным расчётом необходимой для строительства суммы. Если строящееся или вторичное жилье подлежит оценке экспертами, то при оформлении кредита на строительство коттеджа ограничиваются залогом на земельный участок.

- Ипотека на такой вид застройки выдается под завышенную ставку. Клиент обязан внести в качестве первоначального взноса 40% суммы жилищного кредита.

Приобретать жилье по ипотеке в строящемся доме достаточно рискованно. Но желание сэкономить и отпраздновать новоселье в новой квартире при участии в долевом строительстве побеждает страх, а потому и достаточно востребовано на сегодня.

Основные риски заемщика: чем пугает ипотека?

Несмотря на то, что возможность получения квартиры с отсрочкой расчета на несколько лет, безусловно, является привлекательной, есть некоторые моменты, которые заставляют потенциальных заемщиков опасаться такого выгодного предложения. Прежде всего, настораживают сроки кредита: деньги могут быть выданы на 10, 15, 20 лет, и в течение всего периода времени нужно вносить ежемесячные платежи.

В противном случае последствия могут оказаться весьма печальными – заемщик лишается не только жилья, но и денег, которые были уплачены в качестве первоначального взноса, а также в виде процентов. Это достаточно большой срок, в течение которого может произойти все, что угодно. Кредитуемый нередко живет с чувством тревоги, пока не проведены все платежи, потому что нет полной уверенности, что квартира будет его собственностью. И с этим чувством придется жить много лет.

Потеря источника дохода (значительное сокращение)

Например, в силу ухудшения экономической ситуации в стране можно лишиться работы, бизнес по причине высокой конкуренции (или отсутствия спроса на товары или услуги) станет нерентабельным, возникнут дополнительные расходы, связанные с рождением и содержанием ребенка. Это останавливает многих потенциальных получателей ипотеки.

Некоторым утешением может стать отсрочка по погашению основного долга, банки часто входят в ситуацию и позволяют в течение некоторого времени выплачивать только проценты. Человек с активной жизненной позицией рано или поздно найдет работу и сможет продолжать выплаты. Однако, для собственного спокойствия лучше отложить про запас сумму, равную платежам за несколько месяцев, обеспечив тем самым для себя некоторый буфер.

Потеря работоспособности (частичная или полная)

Многие волнуются при мысли, что никто не застрахован от проблем со здоровьем. Действительно, какое-либо серьезное заболевание или последствия травмы, полученной в результате несчастного случая, могут надолго лишить заемщика возможности оплачивать кредит. А это, в свою очередь, приведет к тому, что его семья столкнется с риском отсутствия крыши над головой.

Здоровье застраховать не только можно, но и нужно – этого требует не только здравый смысл, но и кредитная организация, которая тоже предусматривает риск развития подобного сценария. Без оформления полиса на предмет страхования здоровья и жизни кредит получить не получится – банк в этом случае несет риски.

- Со стороны заемщика страхование не даст полной гарантии отсутствия проблем, но несколько снижает уровень тревожности, ведь отсутствие трудоспособности может быть, как временным явлением, так и постоянным.

Переплата: кредитное жилье обходится намного дороже

Не в пользу кредитования и большая переплата, в сухом остатке получается, что заемщик, по итогам многолетних выплат процентов, покупает две квартиры, одну – себе, другую – банку, что, в общем-то, звучит не очень радостно. При ипотеке, взятой для покупки новостройки на 20 лет, вернуть приходится в 2 раза больше. Конечно, если срок кредитования меньше, снизится и размер выплат, однако, с другой стороны уменьшится срок, в течение которого нужно выплатить тело кредита, то есть – ежемесячный платеж может вырасти в разы, а это по силам не всем заемщикам.

Дополнительные расходы

Не нравится потенциальным кредитуемым также необходимость косвенных расходов: на оценку залогового имущества, на дополнительные услуги банка и оформление многочисленных страховых полисов. Все это увеличивает общую сумму выплат, что делает приобретение недвижимости менее выгодным занятием относительно суммы, составляющей непосредственно стоимость квартиры.

Сообразить на четверых

К этому времени, конечно, следует определиться с кандидатурой покупателя. Ибо ему предстоит выбирать, как именно будет заключена сделка. Проще всего – если у него уже есть необходимая сумма целиком. В этом случае подписывается трехсторонний договор между продавцом, покупателем и банком. Покупатель вносит деньги в две разные банковские ячейки: в одну – сумму, которая полагается банку (сам кредит, всевозможные проценты и пени), в другую – то, что забирает продавец. Одновременно на регистрацию в Управление Росреестра подается заявление банка о снятии обременения с квартиры и договор переуступки прав требования. Новый ДДУ при этом не заключается (переоформляется старый).

Некоторые банки с ячейками уже не работают, предпочитая безотзывный аккредитив. В рамках данной операции банк размещает деньги покупателя на специальном счете и переводит их на счет продавца лишь после ознакомления с документами о переходе права собственности на недвижимость. Разумеется, после того, как оттуда вычтет всю сумму долга по ипотеке.

Заключение: брать ли ипотеку или нет?

Это ответственный шаг и вам предстоит нелегкое решение. Но если других вариантов приобретения собственной жилплощади у вас нет, то можно подумать над тем, чтобы оформить ипотеку. Если соблюдать следующие правила, то справиться с выплатами даже во время кризиса вполне реально. Эти правила таковы:

- Тщательно просчитайте свои финансовые поступления и повседневные расходы;

- Запланируйте денежный запас для форс-мажорных обстоятельств;

- Берите кредит в валюте, в которой получаете денежные поступления;

- Обязательно застрахуйте свою жизнь, имущество и здоровье;

- Выберите дифференцированную схему погашения кредита.