Требования банка к квартире на вторичном рынке

Главный критерий, по которому банк дает согласие на выдачу ипотечного кредита, – это высокая ликвидность квартиры или дома, т. е. возможность быстро продать объект недвижимости. Напомню, что жилье, которое вы приобретаете в ипотеку, находится в залоге у банка до момента полного погашения кредита. Если вы не справляетесь с платежами, то банк имеет право возместить себе потери, выставив объект на продажу.

Общие требования банков к жилому дому:

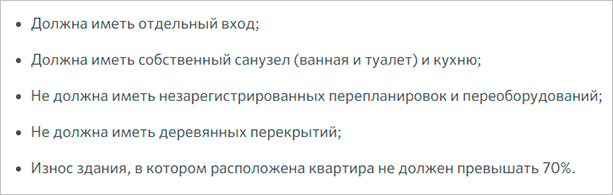

- Износ не более 70 %. Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

- Кирпичный, железобетонный или каменный фундамент.

- Железобетонные или металлические перекрытия.

- Дом не находится в списке аварийных и подлежащих сносу, не подлежит капитальному ремонту или реконструкции. Есть большой риск не получить кредит по 5-этажным панельным и деревянным домам.

Требования к квартире:

- Квартира должна иметь собственную кухню, туалет и ванную. Вы не сможете передать в залог коммунальную квартиру, если там проживают другие собственники.

- Присутствие и исправная работа всех инженерных коммуникаций.

- Отсутствие перепланировок, которые не прошли согласование в надзорных органах.

Например, вот такие условия к квартире выдвигает Сбербанк.

Что выгоднее

Делать прогнозы и предугадывать развитие социально-экономической ситуации в нашей стране крайне сложно. Невозможно знать, каким будет через 10 лет рынок недвижимости, условия ипотечных программ и аренды жилья. Сделать вывод о том, что выгоднее – ипотека или аренда – можно только в условиях современных реалий.

Сделать самостоятельный расчет того, что выгоднее ипотека или аренда квартиры вы можете с помощью нашего ипотечного калькулятора.

Арендное жилье и ипотека имеют свои преимущества и недостатки. Приведем их далее.

«За» и «против» ипотеки

Плюсами являются:

- возможность быстрого заселения в квартиру;

- инвестиции в ликвидный объект недвижимости;

- получение имущественного вычета;

- возможность участвовать в льготных ипотечных программах таких как ипотека 6% и молодая семья;

- возможность использовать материнский капитал;

- юридическая чистота сделки, гарантируемая банком.

Среди доводов «против»:

- существенная переплата;

- риск потери квартиры в случае неисполнения обязательств по кредитному договору;

- серьезная кредитная нагрузка на семейный бюджет;

- залог недвижимости и ограничение прав собственника;

- дополнительные расходы.

Важно понимать, что заключение ипотечной сделки с банком – это серьезно обязательство, неисполнение или нарушение которого может привести к крайне негативным последствиям. Среди таких последствий: испорченная кредитная история, начисление штрафов и пеней и вероятность обращения взыскания на заложенную недвижимость

Поэтому очень важно грамотно оценить свои реальные возможности погашения взятой суммы в банке.

Также многие не учитывают необходимость уплаты дополнительных расходов, которые могут существенно увеличить полную стоимость кредита. К таким расходам относятся издержки на покупку страховых полисов, оплата оценки приобретаемой недвижимости, госпошлины, услуги нотариусов и риелторов. Общий их объем может достигать до 10% от суммы заемных средств.

«За» и «против» аренды

Плюсы аренды:

- отсутствие существенных обязательств;

- возможность переезда и смены жилья в случае необходимости;

- отсутствие необходимости сбора пакета документов;

- возможность размещения свободных средств во вклад.

Минусы:

- нахождение в постоянном «подвешенном» состоянии (например, арендодатель может попросить съехать с квартиры в случае ее продажи);

- частый запрет на обустройство арендованного жилья (нельзя заменить мебель, сделать качественный ремонт и т.д.).

Многие люди против того, чтобы десятилетиями выплачивать серьезные суммы владельцам чужой жилплощади, а в итоге так и остаться через существенный промежуток времени без собственного жилья. Поэтому большая часть из них решается на оформление ипотечного займа.

Подробнее про подводные камни ипотеки и льготную ипотеку с государственной поддержкой вы узнаете далее.

Ждем ваши вопросы и напоминаем про возможность записаться на бесплатную консультацию к специалисту ниже.

Просьба оценить пост и поставить лайк. А как вы думаете, что выгоднее ипотека или аренда?

Рефинансирование ипотеки

Дадут ли ипотеку на покупку квартиры в строящемся доме?

Да, большинство банков дают ипотеку на долевое участие. Больше шансов на одобрение кредита, если строительство ведет надежный и проверенный застройщик.

Живем на съемной квартире. Решили приобрести своё. Что лучше взять в ипотеку новостройку или вторичку?

В новом доме вам потребуется некоторое время на ремонт. Купив вторичное жилье, вы можете сразу переехать.

Что дешевле вторичка или новостройка в ипотеку?

Новостройки в строящемся доме обычно дешевле таких же вариантов на вторичном рынке. Однако ипотечная ставка будет чуть больше. Потребуются дополнительные средства на ремонт. Плюс расходы на проживание на время ремонтных работ.

Какая ипотека всё же дешевле

Кажется, что вывод однозначен — покупать новостройку в ипотеку выгоднее. Но это так лишь отчасти.

С продавцом вторичного жилья можно торговаться, а значит есть шанс купить понравившуюся квартиру дешевле. О том, как делать это эффективно, читайте в статье «Как получить скидку от продавца квартиры». У новостройки же, как правило, фиксированная стоимость.

При покупке готового жилья вы получаете вполне реальную недвижимость, которую можете, например, сразу же сдавать в аренду, а не недвижимость, существующую пока лишь в проекте.

Помните также о том, что до завершения строительства вам нужно будет не только платить ипотеку, но и арендовать другое жилье. Кроме того, отделка, ремонт и покупка мебели и техники в новую квартиру — значительные статьи расходов, при этом стоимость материалов за время строительства тоже наверняка вырастет.

Почему ставки на новостройки ниже

Застройщики и банки заинтересованы в сотрудничестве. Застройщику это позволяет получать кредитные средства и продавать как можно больше квартир. Банку это позволяет привлекать как можно больше клиентов. Этот союз помогает стимулировать продажи жилья.

Государство со своей стороны также стимулирует рынок первичной недвижимости, так как это позволяет поддерживать строительную отрасль и экономику в целом. Новые стройки создают новые рабочие места и пополняет бюджет за счет налоговых отчислений.

Банк не может самостоятельно предложить клиентам слишком низкую ставку — она зависит от ключевой ставки Центробанка и должна покрывать расходы на выдачу и обслуживание кредитов. А кроме того, кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами. Государство же, создавая льготные программы кредитования, компенсирует банку часть недополученных доходов, что позволяет банку предложить клиенту ипотеку с низкой ставкой.

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

С чего же начать, если решение о покупке квартиры в кредит уже принято?

1. Сбор и подготовка минимального пакета документов.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Если вы хотите повысить свои шансы на одобрение ипотеки, причем на максимально выгодных условиях, заранее озаботьтесь подготовкой следующих документов:

- Паспорт и/или другое удостоверение личности, причем не только самого потенциального заемщика, но также созаемщиков и поручителей (если они планируются),

- Справки и другие документы, подтверждающие официальную трудовую занятость и платежеспособность заемщика,

- При наличии супруга/супруги – свидетельство о браке,

- При наличии недвижимости, которая выступит в качестве залога (за исключением приобретаемой в кредит квартиры) – документы на закладываемое имущество,

- При наличии – сертификат на получение МСК и др.

2. Выбор банка-кредитора.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Не секрет, что наиболее популярными в плане ипотечного кредитования являются такие банки, как Сбербанк, ВТБ-24, Газпромбанк и некоторые другие. Большим плюсом будет наличие у вас на руках минимального пакета документов – тогда кредитный сотрудник сможет сразу рассчитать ту сумму займа и ту кредитную ставку, на которые вы сможете рассчитывать

Также советуем обратить внимание на такие моменты, как наличие или отсутствие дополнительных требований к заемщику, приобретаемому жилью, какие-либо комиссии и т.п

Нередко подобрать кредитное учреждение для ипотеки могут помочь риэлторы или ипотечные брокеры, владеющие более полной информацией о банках, предлагающих самые выгодные условия по ипотечному кредитованию

3. Оформление кредитной заявки.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

Кредитный работник, получив на экспертизу весь пакет необходимых документов, оценивает кредитную историю заемщика, его платежеспособность и обеспечение по кредиту. По результатам экспертизы выносится положительное или отрицательное заключение о выдаче ипотечного займа.

4. Подбор подходящей квартиры на вторичном рынке.

На этом этапе очень эффективной оказывается помощь грамотного риэлтора, специализирующегося на ипотечных сделках с недвижимостью – он обычно назубок знает все требования банков и подбирает только те варианты, которые устроят кредитное учреждение.

5. Оценка стоимости недвижимости экспертами.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Совет! Поскольку стоимость экспертизы оплачивает заемщик, а если сделка не состоялась – сумма не возвращается, можно обратить внимание на банки, предоставляющие такую услугу, как бесплатная оценка объекта недвижимости

6. Оформление ипотечного кредита и заключение сделки купли-продажи.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Если рассмотреть процедуру оформления пошагово, то получится следующая картина:

- Оплата комиссии банку-кредитору,

- Оформление договора страхования,

- Оформление договора залога и одновременно подписание кредитного договора,

- Заключение договора купли-продажи,

- Перечисление покупателем продавцу первоначального взноса (иными словами, собственных средств заемщика),

- Через 5-7 дней, как будет получено Свидетельство из Росреестра о регистрации сделки, банк-кредитор перечисляет продавцу оставшуюся сумму (кредитные средства), а заемщик становится собственником квартиры, которая одновременно является предметом залога.

Теперь вы знаете, как оформляется ипотечный кредит на вторичку.

Давайте теперь выясним, какие условия и проценты банков предлагаются по ипотеке на вторичное жилье.

Реально ли оформить ипотеку на строительство загородного дома?

Известно, что оформить ипотеку на строительство или приобретение загородного дома гораздо сложнее, чем на квартиры в жилых комплексах. Воспользоваться подобным видом ипотечного кредитования получается далеко не у всех желающих.

Тех, кто уже оформил такой вид ипотеки, как правило, ждет разочарование в виде повышенных платежей по процентам. Впрочем, как выход из данной ситуации — кредитоваться на строящийся дом можно по мере необходимости. Так достигается значительная экономия по процентам.

Тем более, как отмечают эксперты, в настоящее время доля строительства малоэтажного жилья составляет около 52% от общего объема жилищного строительства. Поэтому, потенциал для развития ипотечного кредитования строительства индивидуального жилья, несомненно, огромен. Только по данным экспертов в области кредитования, ипотекой и другими видами кредитования на цели индивидуального строительства желают воспользоваться свыше 30% всех клиентов.

Однако, в настоящее время у кредитных организаций существуют довольно жесткие требования. В результате, подобный вид кредитования одобряется только каждому третьему заявителю.

Также сказывается и тот факт, что кредиты на строительство или приобретение индивидуального жилья не так широко распространены как на приобретение квартир в ассортименте услуг у многих банков. Как результат, количество кредитов, выданных на приобретение или строительство индивидуальных жилых домов в десятки раз меньше, чем на квартиры в многоэтажных жилых домах.

Такое недоверие кредитных организаций во многом обусловлено тем, что ипотека предполагает наличие в залоге ликвидной недвижимости, а при выдаче кредитов на строительство или покупку частного дома существует масса рисков, а также трудности в оценке ликвидности.

Так, к примеру, на начальном этапе строительства можно оценить только затраты на проект, но не его востребованность на рынке недвижимости. Зачастую заявитель обращается за кредитом на необходимую сумму, не имея на руках ни расчетов по проекту, ни сметы расходов, что крайне затрудняет выдачу кредита. Большинство кредитных организаций требуют технический паспорт здания, либо проведения дорогостоящей строительной экспертизы. Поскольку очень сложно оценить недвижимость или земельный участок, если нет аналогичных участков и не подведены инженерные коммуникации.

Также свою роль играет фактор изменения цены на участок, если например, рядом с участком построят завод или железнодорожную трассу, а стоимость недвижимости и участка упадет настолько, что не сможет покрыть даже остаток по кредиту. К тому же, сроки реализации загородного недвижимого имущества намного дольше, чем городского.

И наконец, большинство банковских организаций попросту неуверенны в надлежащем строительстве объекта. Те же обстоятельства касаются и строительства малоэтажных многоквартирных домов, возводимых в категории индивидуального жилищного строительства.

Именно, по этим причинам, снижения кредитных ставок на загородные дома пока не предвидится. Поскольку банки — это коммерческие организации, которые не могут работать по заведомо убыточным схемам.

Впрочем, по мнению экспертов, ситуацию можно стабилизировать, заручившись поддержкой государства в части специальных законодательных актов, необходимых для регулирования отношений в области ипотечного кредитования строительства и приобретения индивидуального жилья.

Лучшие предложения по ипотеке в 2021 году

1. Сбербанк России.

1. Сбербанк России.

Ведущий банк страны предлагает кредитные продукты всего под 12,5-13% годовых. При этом срок кредитования составит до 25 лет, а минимальный взнос заемщика должен быть не менее 15%. Сумма займа начинается от 170 000 рублей.

2. Банк Тинькофф.

Тинькофф предлагает профинансировать покупку вторичного жилья всего под 12,75% годовых при условии, что первоначальный взнос заемщика не менее 15%. Сумма займа не может превысить 99 млн рублей.

3. Россельхозбанк.

Здесь предлагается ипотечное кредитование покупки квартир на вторичном рынке под 13,5% в год при первоначальном взносе от 15%. Максимальная сумма займа составляет 20 млн рублей, а срок финансирования не превышает 30 лет.