Как добиться снижения процентной ставки по ипотеке ДомКлик от Сбербанка

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

- возможное снижение процентной ставки в 2021-2021 году до уровня 8% годовых;

- скидка при оформлении электронной сделки в Росреестре;

- сроки одобрения ипотеки не более 90 календарных дней;

- военные имеют возможность оформить ипотеку на сумму не более 2,5 млн. руб.;

- при оформлении ипотеки заемщик может получить кредитную карту с лимитом до 200 тыс. руб.;

- при оформлении ипотеки владельцам зарплатных карт полагается скидка в 0,3%;

- пониженная ставка для новостроек;

- оформление Семейной ипотеки под 6% годовых.

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Вам может понравиться => Малоимущая семья в свердловской области

Как уменьшить процент по ипотеке в Сбербанке 2021

Руководство банка отмечает, что рекордна не только минимальная величина ставок, но и активность граждан, желающих оформить ипотечный кредит на выгодных условиях. Даже в докризисный период, до 2014 года, их было меньше. Такой интерес к ипотеке подогревается и относительно невысокими ценами на недвижимость.

Своим клиентам он также предоставляет рефинансирование, но только на потребительские и автокредиты. Исключения из правил также существуют. Они рассматриваются по каждому конкретному случаю отдельно. Банк делает это для того, чтобы сохранить клиентов. Заемщик по кредит может самостоятельно попросить рассмотреть процесс рефинансирования в банке, с которым у него заключен договор по ипотечному кредитованию.

То есть если у вас уже имеется ипотечный кредит, например, с декабря 2021, то именно в этом банке снизить ставку, опираясь на текст постановления Правительства РФ от 30 декабря 2021 г. №1711, на практике не получится. Но можно использовать иной способ для проведения рефинансирования.

Списание ипотеки при рождении ребенка

Семьи, в которых второй или третий ребенок был рожден в период с 1 января 2021 года по 31 декабря 2022 года, вправе оформить ипотеку по сниженной ставке — 6 процентов годовых. Для получения кредита или займа на льготных условиях необходимо соблюдать ряд обязательных требований, например, жилое помещение может приобретаться только на первичном рынке недвижимости. Чтобы принять участие в программе, достаточно обратиться в банк, затем кредитная организация самостоятельно предоставит заявку в Министерство финансов.

Стать участником программы, предусматривающей списание части ипотечного долга, может стать каждый заемщик, который соответствует перечисленным выше условиям. Для этих целей пишется заявление в местную администрацию. Также необходимо представить перечень первостепенных документов (количество бумаг может варьироваться):

Что такое социальная ипотека с государственной поддержкой базовые условия в 2020 году

Программа социальная ипотека – это комплекс мер, направленных на улучшение условий проживания у льготных категорий населения.

Осуществляется она по трем направлениям:

- Государство за счет бюджета оплачивает кредит и предоставляет жилье претенденту.

- Заемщик оформляет договор ипотечного кредитования по льготной ставке. Варианты могут быть разными: от 2 до 10,5 %.

- Участнику программы из бюджета выделяют субсидию на погашение части ипотечного долга. Как правило, оплачивается от 30 до 35 % от суммы кредита. Но это может быть и строго определенная сумма.

Реализуется программа структурой, которую курирует Правительство – АО «Дом.рф». Основные расчеты идут именно через нее. Поэтому банки должны быть ее партнерами и участниками программы.

Сколько средств выделят по социальной ипотеке, сроки кредитования и прочие условия определяются в индивидуальном порядке.

Как правило, речь идет о сумме от 6 до 12 млн. руб., предоставляемых на период от 3 до 30 лет.

Условия льготной ипотеки

Однако все не так просто. Льготный ипотечный кредит дадут не всем, и не на любое жилье. Вот перечень условий, на которых гражданин может стать участником программы:

- заемщиком и созаемщиком могут быть только граждане РФ;

- кредит должен выдаваться в рублях;

- средства используются для покупки жилых помещений. Нежилые площади и апартаменты в программе не участвуют;

- договор может быть заключен не ранее 17 апреля и не позднее 1 ноября 2020 года. Впрочем, в дальнейшем при неблагоприятном развитии ситуации льготный период может быть продлен;

- поскольку программа создана для поддержки застройщиков, то жилье на вторичном рынке не годится. Вы сможете купить квартиру только в новостройке на первичном рынке;

- продавец квартиры обязательно должен быть юрлицом. То есть заемщик может купить приглянувшуюся квартиру в новостройке, заключив договор долевого участия, или договор купли-продажи с застройщиком. Не подходит под действие программы предварительный договор купли продажи, который любят некоторые застройщики, и договор купли-продажи с физическим лицом. Например, если вы покупаете квартиру в новостройке у обычного гражданина, который в этой квартире и не жил никогда, и жилье в первозданном состоянии – все равно по факту это уже вторичка;

- новостройка может быть как на стадии строительства, так и уже введенная в эксплуатацию;

- для заемщиков из Москвы, Санкт-Петербурга, Московской и Ленинградской областей максимальная сумма займа не может превышать 8 миллионов рублей. Для жителей других регионов страны предел суммы составляет 3 миллиона рублей. По оценкам экспертов, практически половина рынка новостроек соответствует этим суммам, а значит выбор у заемщиков будет;

- стоимость квартиры постановлением не оговаривается. Заемщик может взять кредит в установленных пределах, а остальную часть доплатить из собственных средств. Собственные средства оформляются как первоначальный взнос;

- стартовый ипотечный взнос со стороны заемщика должен составлять не менее 20% от общей стоимости квартиры;

- погашение кредита должно осуществляться аннуитетными платежами, применение дифференцированной системы расчетов не допускается;

- по задумке, процентная ставка должна остаться неизменной на весь период кредитования. Однако в постановлении есть оговорка – кредитный договор может предусматривать изменение процентной ставки. Поэтому при подписании договора внимательно изучите все условия;

- в случае, если заемщик отказывается страховать приобретенное имущество, жизнь и другие события, ставка по кредиту может быть увеличена, но не более, чем на 1%;

- по этому кредиту заемщик не имеет право пользоваться другими формами господдержки – сельская, дальневосточная ипотека, и др. жилищными программами. С другими льготами и преференциями не суммируется;

- для погашения кредита можно использовать средства материнского семейного капитала или предусмотренные региональные доплаты;

- нет ограничений на период действия кредита. Можно выбирать 5, 10, 15 лет – столько, сколько нужно для комфортного погашения долга и столько, сколько готов предложить банк;

- нет ограничений по количеству квартир. В постановлении Правительства ничего не сказано о том, что гражданин только единожды может воспользоваться этим правом. Поэтому если у вас в закромах скопилось несколько стартовых взносов, и вы чувствуете в себе силы нести это бремя в ближайшие годы – вперед, за льготными кредитами!

Порядок получения

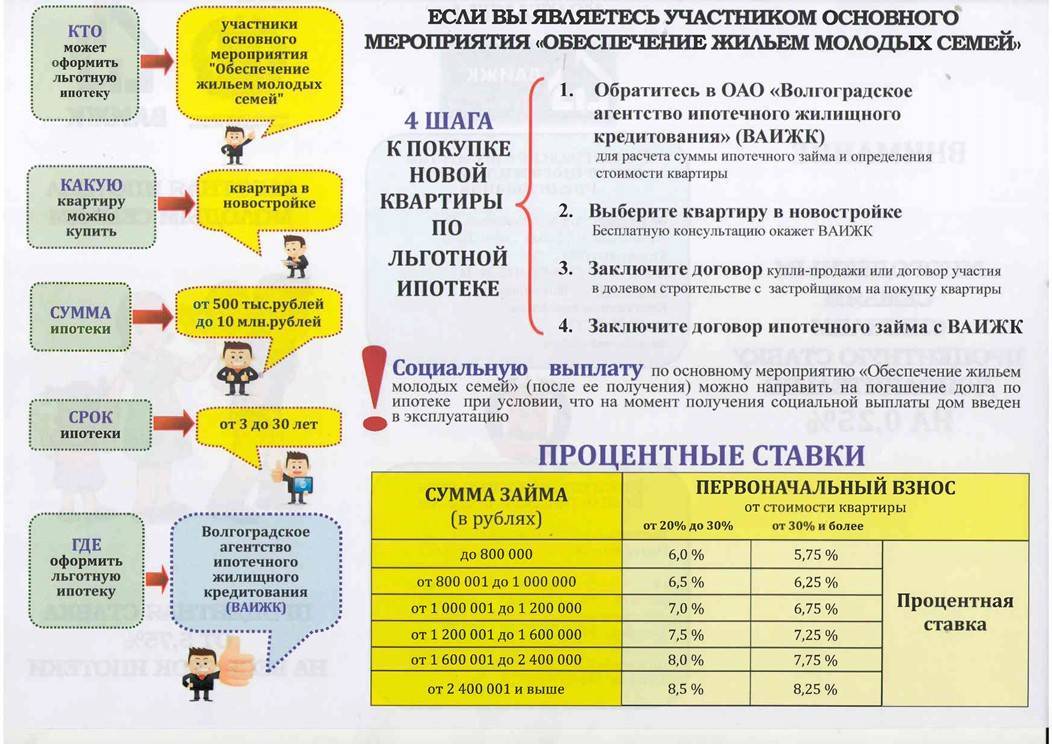

Участие в программе льготного жилищного кредитования — это не обязанность, а право кредитной организации. Подключиться к проекту можно через Единую информационную систему жилищного строительства.

Если банк посчитает такое участие невыгодным, он не станет открывать для заемщиков подобные программы. Чтобы оформить и получить кредит, необходимо выполнить следующие действия:

- установить, участвует ли выбранное кредитное учреждение в программе льготного кредитования;

- отправить заявку, воспользовавшись сайтом банка и дождаться предварительного одобрения.

Банк рассмотрит анкету, оценит платежеспособность потенциального заемщика и сообщит размер одобренного займа. Теперь необходимо подобрать жилье у застройщика, с которым сотрудничает эта финансовая организация.

На последнем этапе заключается сделка, и оформляется обременение банка. Как правило, сопровождением занимаются менеджеры кредитной организации.

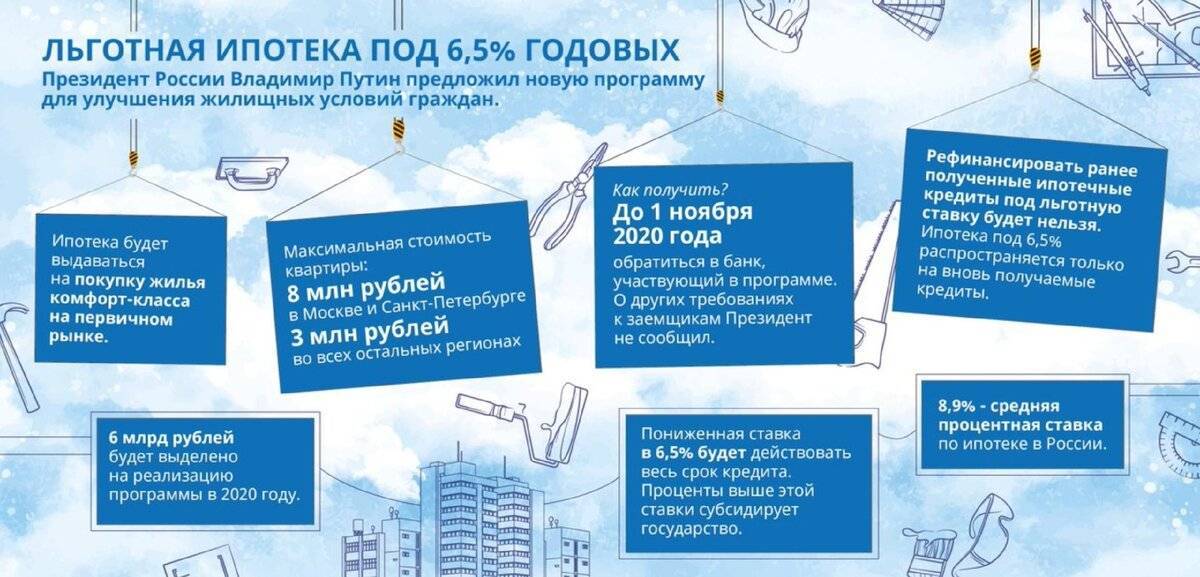

Что за новая программа льготного ипотечного кредитования в 2021 году

Необходимое Постановление № 566 было утверждено Правительством РФ 23 апреля 2020 года. Программа, представленная в нем, имеет ограниченный срок действия. Предполагается, что ипотека под 6,5 процентов может быть оформлена только с конца апреля и до ноября 2020 года.

Одновременно в России продолжает действовать программа по оформлению ипотеки семьями с детьми под 6 % годовых. Не стоит их путать.

В программе льготной ипотеки под 6,5 процентов принимают участие все крупнейшие банки в РФ: Сбербанк, ВТБ, Россельхозбанк, Росбанк, Совкомбанк и пр.

Как получить ипотеку под 6,5 процентов в 2021 году

Для участия в льготном кредитовании необходимо обратиться в интересующий банк. Если он включен в программу и условия устраивают, с ним нужно заключить договор. Вопрос компенсаций решается уже между банком и «ДОМ. РФ» без участия заемщика.

Кто может оформить ипотеку под 6,5 процентов

Новая временная программа позволяет оформить ипотеку с господдержкой под 6,5 % годовых всем россиянам. Это значит, что к заемщикам не предъявляется никаких особых требований. Единственное – им необходимо иметь гражданство РФ. Т.е. если кто-то намеревался получать ипотеку и ситуация с коронавирусом на это намерение не повлияла, то сейчас для подписания договора самое подходящее время.

Какое жилье можно приобрести по льготной ипотеке

Льготная ипотека под 6,5 процентов доступна всем россиянам. Но получить ее можно только, если приобретаемое жилье соответствует определенным требованиям:

- Купить можно только жилое помещение у застройщика. Разрешается приобретать недвижимость в строящемся и уже сданном доме.

- Вторичное жилье в программе не участвует.

- Купить квартиру можно лишь у юридического лица. Жилье от частных застройщиков под запретом. Исключение для юрлиц – инвестиционные фонды и их управляющие компании.

В рамках ипотечного кредитования потребуется заключить на выбор: договор переуступки, участия в долевом строительстве или ДКП.

Размер ипотечного кредита

Условия ипотеки под 6,5 процентов предполагают наличия лимита по сумме выдачи:

- При покупке жилья в Москве, Санкт-Петербурге, Ленобласти и МО можно получить максимум 8 млн. рублей.

- Если жилье покупают в иных регионах, предоставят не более 3 млн. рублей.

Заемщик в рамках программы может запросить меньшую сумму. Ему предоставят такой кредит. Он может покупать и более дорогое жилье, например, за 10 млн. рублей. Разницу придется погашать из своих средств. Или получать еще один кредит уже на иных условиях.

Если стоимость жилья больше суммы кредита, разница погашается сразу в качестве первоначального взноса.

Калькулятор ипотеки под 6,5 процентов

Ставка в 6,5 % рассчитана на весь период кредитования. Ограничений по срокам не предусмотрено. Досрочное погашение возможно.

Установлены два условия, при которых годовая ставка может быть увеличена:

- При отсутствии договора страхования в отношении заемщика и приобретенного жилья. Ставку могут повысить максимум на 1 процент.

- В ограниченный период между выдачей средств по кредиту и оформлением купленного жилья в качестве залога.

Где оформить ипотеку

Крупные ипотечные банки уже принимают заявки на оформление льготной ипотеки. К ним относятся Промсвязьбанк, Сбербанк, ВТБ, Альфа-банк. Оформлять льготную ипотеку – это право банка, а не его обязанность. В связи с этим необходимо уточнить, оказывает ли выбранный человеком банк такую услугу.

Постановление о льготной ипотеке вступило в силу 2 мая, однако банки будут возмещать проценты по кредитам, оформленным с 17 апреля.

Ипотека с поддержкой от государства: условия ВТБ

Условия стандартные: ставка 6,5% при условии комплексного страхования, срок – до 20 лет, первый взнос – от 20%. Стаж работы заемщика должен составлять не меньше 1 года.

Для оформления ипотеки потребуется:

- заполнить онлайн-заявку и получить предварительное одобрение за полминуты;

- подготовить документы, дождаться окончательного решения;

- самостоятельно или через партнеров банка выбрать жилье;

- оценить квартиру;

- подписать договор кредитования;

- внести денежные средства;

- зарегистрировать право собственности на жилье.

Необходимые документы:

- заявление;

- паспорт;

- СНИЛС, ИНН;

- заверенная копия или выписка из трудовой книжки;

- справка о доходах за последний год – по форме банка или 2-НДФЛ, 3-НДФЛ, выписка по зарплатной карте;

- военный билет (для мужчин младше 27 лет).

Если заявитель получает зарплату на карту ВТБ, ему не нужно подтверждать свои доходы.

Если у заявителя есть поручитель, то последнему потребуется подготовить аналогичный пакет документов.

Для удобства выплаты ипотеки банк оформит дебетовую карточку без комиссии за выдачу и обслуживание. Необходимая сумма средств будет автоматически списываться с карты в заданный день. Пополнять карту можно через ВТБ-Онлайн с любого банка, средства зачисляются сразу же.

Ипотека с поддержкой от государства: условия Сбербанк

В Сбербанке можно оформить кредит под 6,1%.

Требования к заемщику:

- возраст – от 21 года и до 75 лет на дату выплаты ипотеки;

- стаж работы на текущем месте – от 6 месяцев, общий – от 1 года за последние 5 лет.

Дополнительные условия:

- минимальная сумма кредитования – 300 тысяч рублей;

- продолжительность кредитования – не больше 20 лет.

Для оформления льготной ипотеки необходимо рассчитать ипотечный кредит на сайте банка, отправить заявку в режиме онлайн, подобрать недвижимость и оформить сделку.

Необходимые документы:

- заявление;

- паспорт;

- второй удостоверяющий личность документ на выбор заемщика (загранпаспорт, военный билет, водительское удостоверение и т. д.);

- заявление и паспорт от созаемщика;

- справки о доходах заемщика и созаемщика;

- документы по имуществу, если заемщик предоставляет его в залог.

Денежные средства предоставляются в отделениях Сбербанка по адресу регистрации заемщика/созаемщика, по месту нахождения жилья или аккредитации работодателя.

Промсвязьбанк

ПСБ также предлагает ипотеку под 6% в рамках госпрограммы 2020 года. Банк одним из первых стал принимать соответствующие заявки. Уже более чем 2600 клиентов получили жилье комфорт-класса общей стоимостью от 7 млрд рублей.

Условия кредитования и требования к клиентам стандартные.

Альфа-Банк

Банк стал принимать заявки на ипотеку с господдержкой с 20 апреля.

Пользователи могут отправить заявку на ипотеку в режиме онлайн, не посещая офисное отделение банка. Пакет документов также отправляется на рассмотрение через интернет.

Росбанк

Минимальная сумма кредита в Росбанке – 600 тысяч для Москвы, Санкт-Петербурга и областей, 300 тысяч для остальных регионов РФ. В остальном условия и требования к заемщикам стандартные. Оформление ипотечных кредитов с господдержкой осуществляется до 30 октября 2020 года включительно.

Заявку можно оформить в режиме онлайн – пользователю перезвонит менеджер и подробно проконсультирует по ипотечному кредитованию.

Кому положена социальная ипотека требования к заемщику, особые категории льготников

Социальная ипотека в 2020 году будет доступна большому количеству российских граждан.

В рамках единой программы, предусмотрены различные виды кредитования:

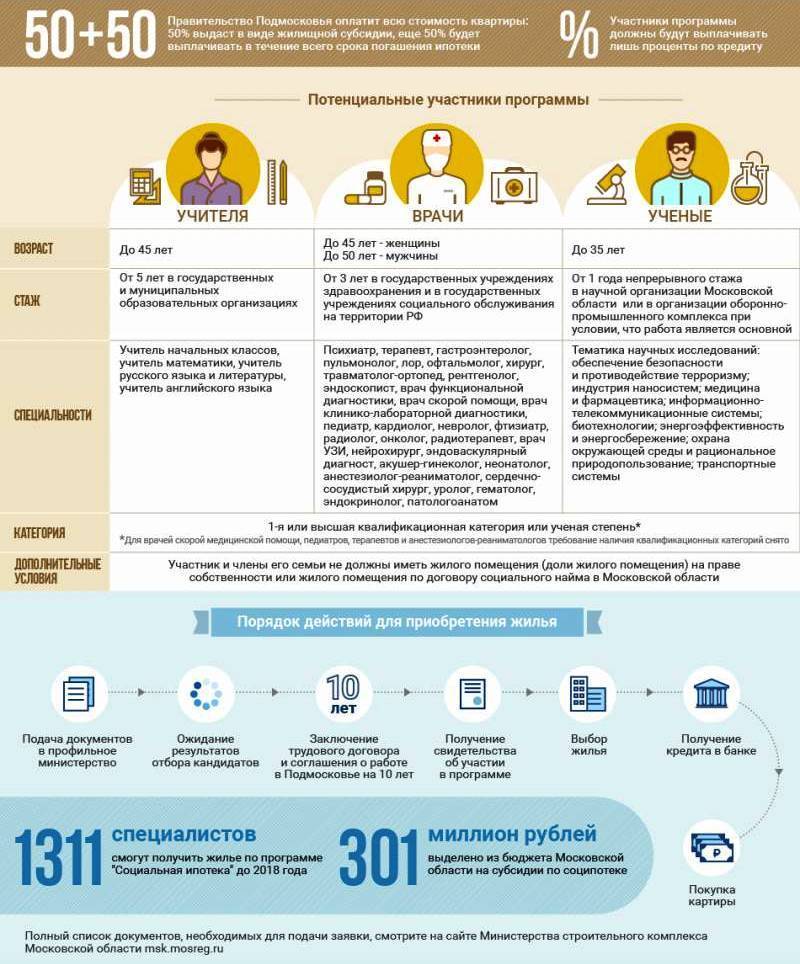

- Социальная ипотека многодетным семьям. Для них имеются разные варианты в зависимости от сопутствующих обстоятельств. Есть много муниципальных программ.

- Льготное жилищное кредитование ветеранам боевых действий. Они могут претендовать на него при нуждаемости в жилье: либо в рамках НИС или по муниципальным программам.

- Социальная ипотека для учителей. Если педагогические работники не достигли 35 лет, имеют 5-летний стаж работы, они могут оформить сертификат на господдержку и использовать его в качестве первоначального взноса или для погашения долга. А вот, социальная ипотека воспитателям не предоставляется, если они не подпадают под иные ее виды.

- Ипотечная система для военнослужащих. За них кредитный долг погашает Министерство обороны при соблюдении ряда условий.

- Социальная ипотека для врачей. Жилье данной категории помогут приобрести при нуждаемости в улучшении жилищных условий, если государственное медицинское учреждение подтвердит серьезную заинтересованность в данном специалисте.

- Льготное жилищное кредитование для лиц, которые получают субсидии на приобретение жилья в рамках федеральных и муниципальных программ. Например, с июля 2019 года 450 тыс. руб. на погашение ипотечного долга получают семьи, в которых с 2019 по 2022 гг. родится третий или последующий ребенок.

- Социальная ипотека для бюджетников. Молодые сотрудники бюджетных структур до 35 лет или лица, отработавшие в бюджетной сфере не менее 25 лет при условии, что собственное жилье у них отсутствует или оно недостаточной площади, могут приобрести в рамках социальной ипотеки квартиры

- Ипотечные программы для лиц, у которых на каждого члена семьи приходится недостаточно жилой площади. Нормы индивидуальны для каждого региона: от 10 до 18 кв. м. на человека. Их нужно уточнять в муниципалитете.

- Социальная ипотека для малоимущих. Такой вид кредитования не предоставляется для лиц, которые совсем не имеют дохода. Но ряд банков предъявляет не существенные требования к заработку и срок действия договора устанавливают длительный, что позволяет снижать сумму ежемесячных платежей.

- Программа кредитования для жителей дальневосточного региона. Участвовать в ней могут все жители России, если согласятся переехать на ДВ на постоянное место жительства. В рамках программы предоставят максимум 6 млн. руб. всего под 2 % годовых.

- Социальная ипотека для молодых семей. Семьи, в которых оба супруга не достигли 35 лет, могут получить от государства сумму, покрывающую от 30 до 35 % долга по ипотечным процентам.

- Жилищное кредитование для жителей сельских территорий. Всем, кто пожелает постоянно переехать на село гарантируется предоставление от 3 до 5 млн. руб. на покупку жилья под 3 % годовых.

- Льготное кредитование для семей с детьми. Семьи, в которых второй или последующие дети родятся в период с 2018 по 2022 гг. могут получить под 5 % годовых от 6 до 12 млн. руб.

Общие требования к заемщикам имеют некоторые различия, в зависимости от кредитора.

Для вас одобрен кредит!

Но во многом они схожи:

- Как правило, банки требуют, чтобы на момент заключения договора социальной ипотеки основной заемщик был уже совершеннолетний. А к моменту окончания выплат ему бы не исполнилось 65 лет.

- Плюс предъявляют требования к трудовому стажу: необходимо, чтобы основной заемщик работал по последнему месту трудоустройства не менее полугода. А если он – ИП, то занимался предпринимательской деятельностью не менее двух лет.

Прочие условия уточняются у кредитора.

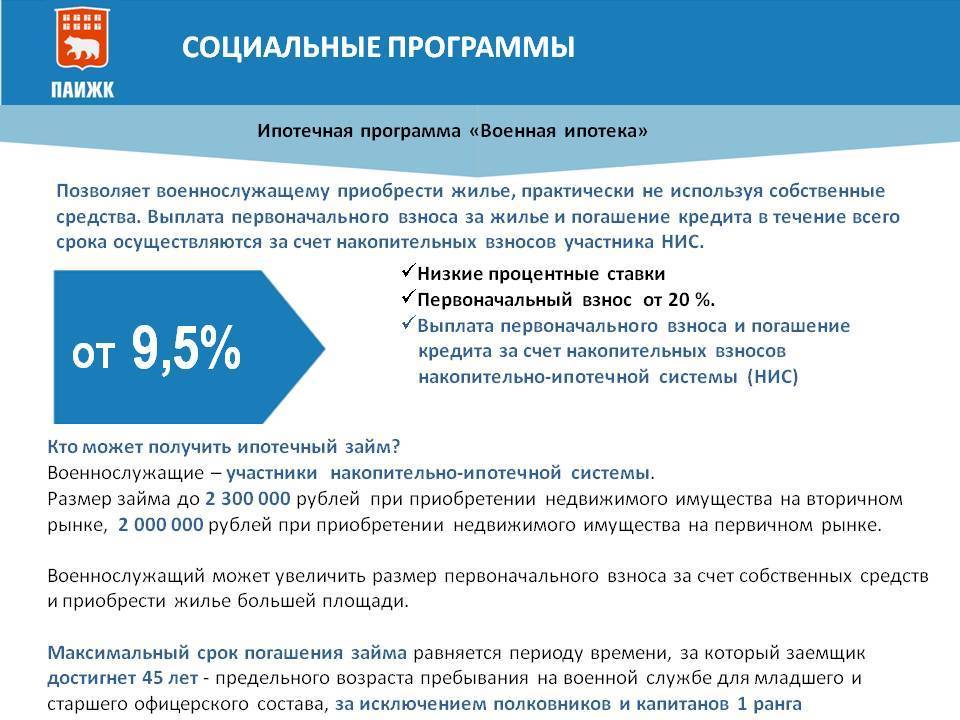

Военная ипотека

Данный вид ипотеки рассчитан на военнослужащих от 25 лет, которые имеют право на получение целевого жилищного займа (ЦЖЗ) и участвуют в накопительно-ипотечной системе (НИС). При этом возраст заемщика на момент полной выплаты кредита не должен превышать предельного возраста прохождения военной службы.

Документы для оформления:

- паспорт гражданина России;

- свидетельство участника НИС.

Преимущества ипотечного кредитования военнослужащих заключаются в следующем.

- Сумма кредита составляет от 500 тысяч до 2,486 миллиона рублей.

- Процентная ставка — 9%.

- Кредит предоставляется сроком от 3 лет и зависит от ЦЖЗ (на какой срок предоставляется ЦЖЗ согласно НИС, на такой срок выдадут и кредит).

- Первоначальный взнос, составляющий 20% от стоимости недвижимости, может быть оплачен из средств ЦЖЗ.

- Сумма госпомощи зависит от банка, в который заемщик обращается для получения кредита. Так, для ПАО АКБ «Связь-Банк», ПАО Сбербанк, ПАО ВТБ 24, ПАО Банк ЗЕНИТ и АО Банк ГПБ она не ограничена, для остальных банков не может превышать 1,4 миллиона рублей.

- Необходимо страхование лишь приобретенного имущества (после регистрации права собственности). Страхование жизни и здоровья заемщика, а также титула осуществляется по желанию.

Ипотечные программы для особых категории льготников

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2021 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.

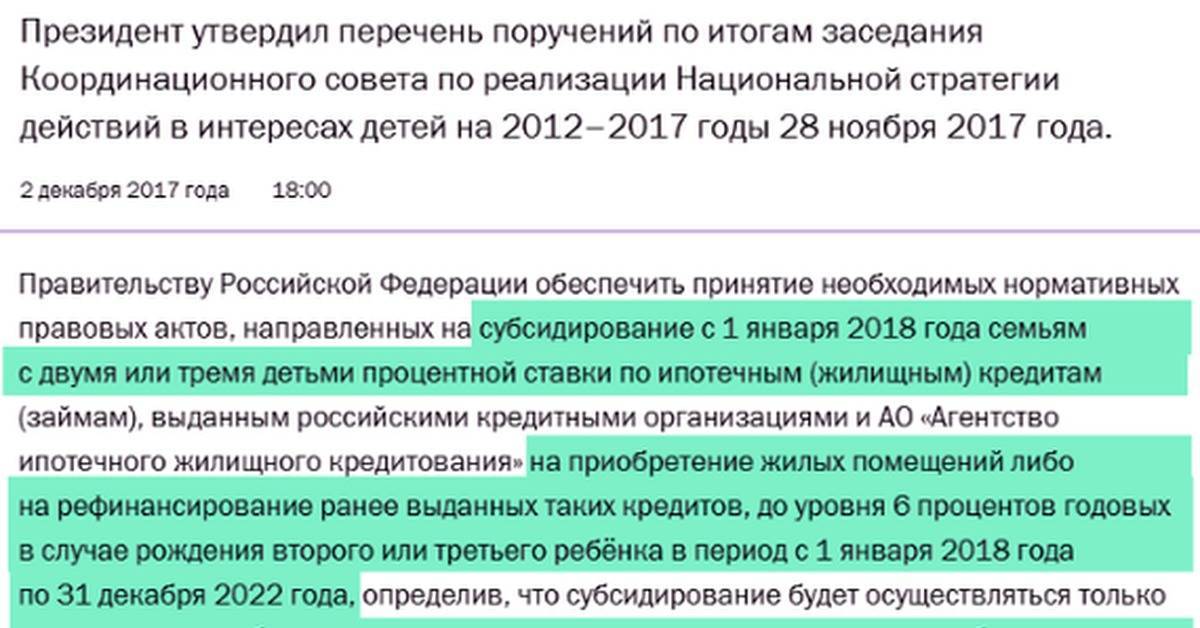

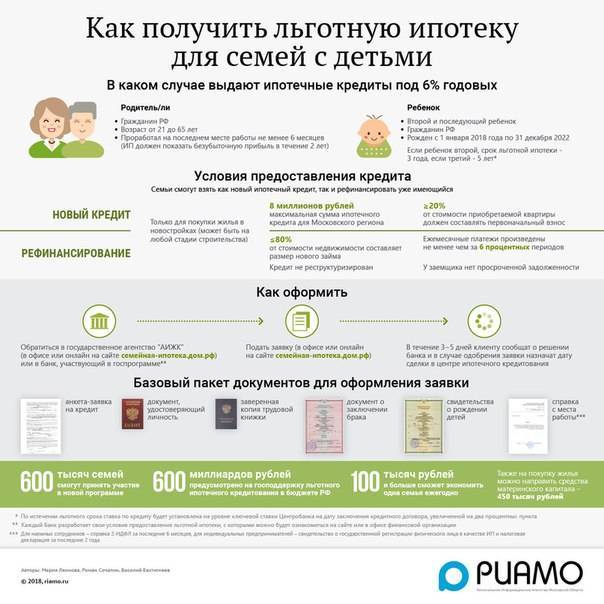

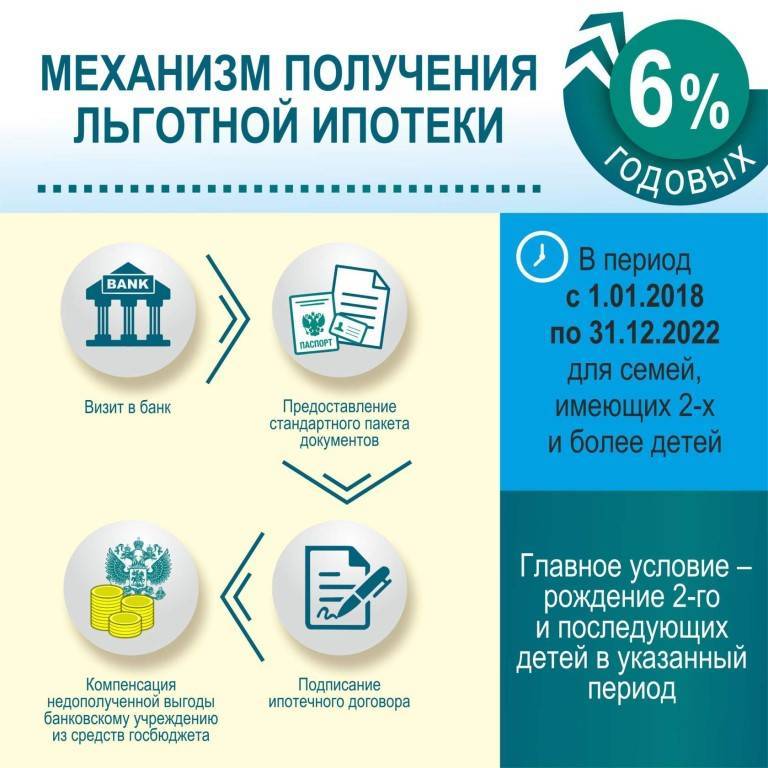

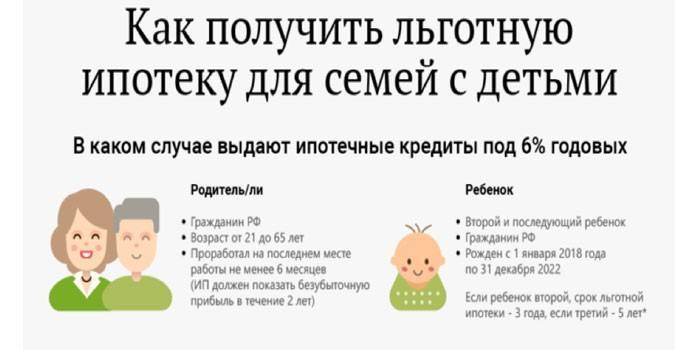

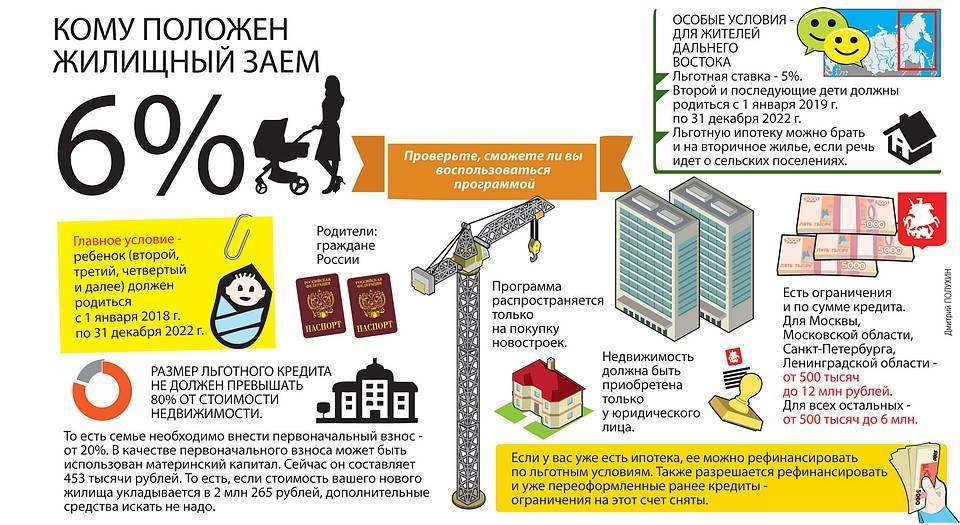

Ипотека для семей с детьми под 6% годовых

На данный момент в стране действует льготная ипотечная программа с государственной поддержкой для семей, в которых с 1 января 2018 по 31 декабря 2022 года родится второй и/или последующий ребенок.

Для данной категории семей доступна ипотека по ставке 6%. Разницу между рыночной ставкой по ипотеке и льготной банку компенсирует государство.

Важно

Процентная ставка в 6% действует на весь срок кредитования, соответствующее постановление от 28 марта 2020 года №339 опубликовано на сайте Правительства РФ.

Таким образом, если ранее льготная ставка по ипотеке действовала наибольшее 8 лет, то после подписания постановления данный период ограничен только максимальным сроком кредитования, предоставляемым банком (в среднем 30 лет).

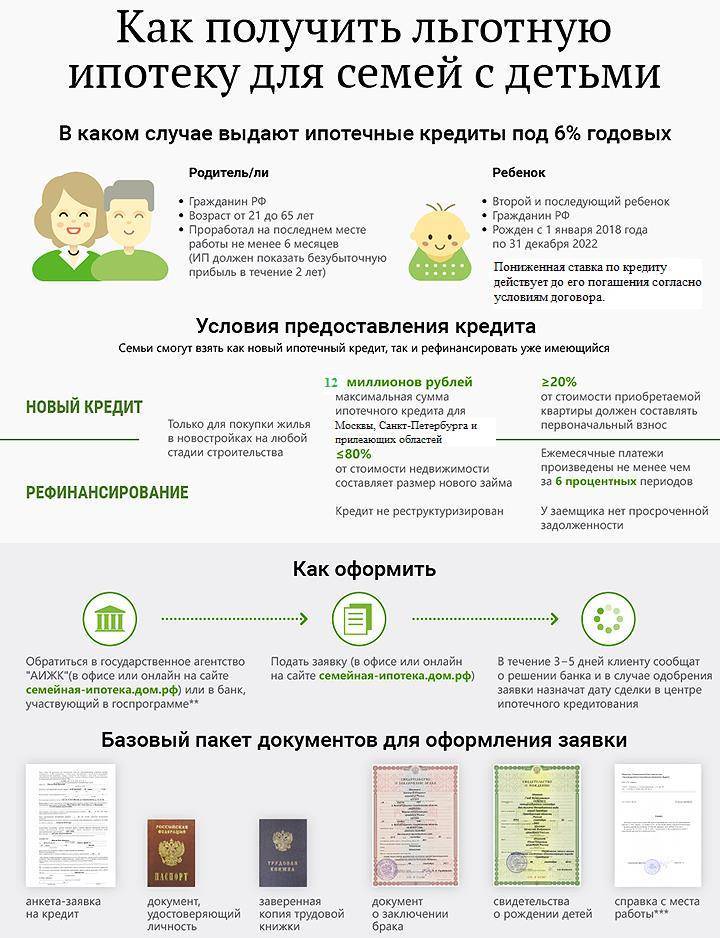

На какие цели предоставляется ипотека под 6%?

На средства «семейной ипотеки» разрешено приобретать жилье или рефинансировать ранее оформленный кредит в случае если средства будут/были направлены на приобретение:

— квартиры в новостройке у юридического лица (за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда ) в рамках Закона о долевом строительстве 214-ФЗ (договор долевого участия, переуступка прав по ДДУ),

— квартиры в готовом доме у застройщика, за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда.

Требования к заемщикам и условия ипотечного кредита

— рождение второго и (или) последующего ребенка, гражданина РФ, с 1 января 2020 по 31 декабря 2022,

— наличие у заемщика гражданства РФ,

— возраст заемщика от 21 до 65 лет на дату последнего погашения по ипотеке,

— требования к стажу работы могут отличаться в разных банках, но обычно стаж по найму должен составлять не менее 3-6 месяцев на последнем месте, для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

При оформлении «семейной ипотеки» допускается наличие созаемщиков

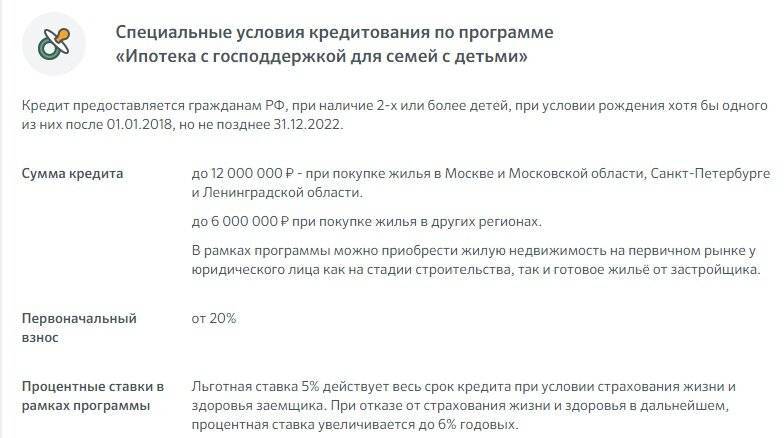

Условия ипотеки по ставке 6% годовых

- срок кредитования: от 3 до 30 лет,

- сумма ипотечного кредита: от 500 000 до 6 000 000 рублей для всех регионов кроме Москвы и МО, Санкт-Петербурга и области где максимальная величина ипотеки до 12 000 000 рублей,

- первоначальный взнос от 20% от стоимости квартиры,

- приобретение жилья только по договору в рамках 214-ФЗ (Закон о долевом строительстве),

- оформление залога (квартиры в случае покупки готового жилья, права требования в случае сделки по приобретению квартиры в строящемся жилом комплексе),

- обязательное оформление имущественного страхования рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества (в случае приобретения строящегося жилья — имущественное страхование оформляется после завершения строительства),

- оформление личного страхования (может быть как обязательным, так и добровольным в зависимости от политики конкретного банка кредитора).

- первоначальный кредит оформлен не менее 6 месяцев назад,

- отсутствует текущая просроченная задолженность и просроченные платежи сроком более 30 дней,

- ранее по имеющемуся обязательству не проводилась реструктуризация,

- один из заемщиков-залогодателей по существующему ипотечному кредиту является заемщиком-залогодателем при рефинансировании и при этом у одного из заемщиков-залогодателей по кредиту с 1 января 2018 по 31 декабря 2022 родился второй и/или последующий ребенок (гражданин РФ).

Как воспользоваться льготной программой?

Выдают льготные кредиты на жилье только те банки, которые подали соответствующую заявку на участие в программе и официально получившие на это разрешение. Только тогда государство сможет субсидировать выдаваемые населению под 6% кредиты на новые квартиры.

В числе первых выступили банки ВТБ24 и ВТБ Банк Москвы. Постепенно к ним присоединяются и другие крупные участники банковского сектора, работающие с кредитованием населения. По договорам семейной ипотеки работают уже и АИЖК, а также партнеры агентства.

Схема оформления ипотеки под низкий процент для населения должна выглядеть следующим образом:

- Семья оформляет кредит в банке по программе льготной ипотеки.

- После рождения второго или следующего ребенка семья вправе обратиться с подтверждающими документами в банк, где взята ипотека.

- На основании рассмотренного заявления банк снижает процентную ставку по кредиту до 6%.

Ипотечные программы для многодетной семьи

В РФ действует сразу несколько программ, упрощающих оформление ипотеки для многодетных семей. Можно воспользоваться предложениями:

- Субсидия в размере 450000 за рождение третьего ребёнка. Денежные средства можно направить на погашение основного долга по ипотеке или использовать в качестве первоначального взноса. Договор кредитования необходимо заключить до 1 июля 2023 года. Дети и получатель льготы должны иметь гражданство РФ. Дополнительно необходима регистрация в том населённом пункте, в котором оформляется ипотека. Необходимо, чтобы третий ребёнок появился на свет в период с 1 января 2018 по 31 декабря 2022 года. Банки проверяют платежеспособность клиента. Необходимо соответствовать всем установленным требованиям. Программа примечательна тем, что обращаться непосредственно в организацию, занимающуюся контролированием установленных условий выдачи субсидии, не нужно. Достаточно подать документы в банк. Финансовая организация самостоятельно передаст бумаги в уполномоченный орган. Инстанция также их проанализирует, а затем вынесет итоговое решение. Если оно положительное, на счёт заёмщика перечислят ссуду в размере задолженности, но не более 450000 руб. Денежные средства наличными не выдаются.

- Семейная ипотека. Госпрограмма позволяет снизить ставку по жилищному кредиту до 6%. Чтобы воспользоваться услугой, гражданин должен являться родителем двух детей, появившихся на свет с 1 января 2018 года. Раньше использовать программу можно было только при покупке недвижимости на первичном рынке. Теперь программа распространяется и на вторичное жильё. Если ребёнок только один, лицо не сможет принять участие в программе. Исключение составляют семьи, в которых воспитываются дети-инвалиды. В этом случае основным считается требование к возрасту. Главное, чтобы несовершеннолетний появился до конца 2020 года. При этом инвалидность несовершеннолетнему могут присвоить позднее. В качестве заемщика имеет право выступать любой из родителей. Программа распространяется только на готовую недвижимость. Получить семейную ипотеку на постройку дома нельзя. Для Дальнего Востока действуют особые условия. Здесь ставка сокращена до 5%. Однако показатель актуален для сельских поселений.

- Материнский капитал. Деньги предоставляются при рождении первого и последующих детей. Семья получает субсидию. Деньги можно использовать в качестве первоначального взноса. Дети и родители, претендующие на участие в программе, должны иметь российское гражданство.

Региональные программы поддержки семей с детьми

Постановлением Правительства РФ от 30 декабря 2017 года № 1711 введена новая программа льготного кредитования, которая начала действовать с 7 февраля 2020 года. Принять участие в этой программе могут российские семьи, в которых с 1 января 2020 г. по 31 декабря 2022 г. появится (или уже появился) малыш. Также обязательно выполнение ряда условий:

- возраст заемщика – от 21 года до 65 лет (кредит должен быть полностью выплачен до 75 лет);

- наличие гражданства РФ у каждого члена семьи заемщика;

- наличие постоянной работы не менее 6 месяцев (здесь также могут быть некоторые привилегии у тех клиентов, которые пользуются услугами банка-кредитора – например, при поступлении зарплаты на счет Сбербанка соблюдение данного условия необязательно) и общего стажа не менее 12 месяцев за последние 5 лет.

Преимущества данной программы состоят в следующем.

- Процентная ставка составляет 6% в течение первых 5 лет, затем – 9,5%. Однако срок пониженной ставки продлевается при рождении следующих детей. При рождении второго ребенка льготный период составляет 3 года, третьего — 5 лет, второго и третьего — 8 лет. Для продления льготного периода нужно обратиться в банк со свидетельством о рождении малыша, в котором поставлена печать о наличии российского гражданства.

- Налоговый вычет. При участии в данной программе заемщик получает право на налоговый вычет в размере 13% от суммы выплаченных процентов. Максимальный налоговый вычет может составить 260 тысяч рублей. Однако это право распространяется лишь на тех, кто приобрел жилье после 1 января 2008 года и не оформлял вычета на имущество ранее.

- Сумма ипотечного кредита. Размер ипотеки может быть от 300 тысяч до 8 миллионов рублей для Московской и Ленинградской областей и 3 миллионов рублей для остальных регионов.

- Срок выплаты может варьироваться от 12 месяцев до 30 лет.

- Созаемщиками могут стать до четырех человек, включая супругу или супруга и близких родственников.

Необходимо учитывать обязательный первоначальный взнос в размере 20% от общей стоимости жилья и обязательное оформление страховки на жизнь и здоровье заемщика, а также страхования имущества, оставляемого в залог, на срок 12 месяцев и более с ежегодным продлением до полной выплаты кредита.

Необходимые документы:

- документы, подтверждающие уровень дохода заемщика и созаемщика;

- документы по заложенной недвижимости (при наличии таковой);

- заявление на получение ипотеки на льготных условиях;

- паспорт с отметкой о регистрации (при наличии временной регистрации — документ, который может ее подтвердить);

- паспорт супруги или супруга (созаемщика);

- свидетельства о рождении всех детей с отметкой о гражданстве РФ;

- индивидуальным предпринимателям также необходимо предоставить налоговую декларацию за последние 24 месяца и свидетельство о госрегистрации физлица в качестве ИП.

При снижении ставки на ипотеку цены на жилье взлетят

Со слов экспертов снижение ставки по ипотечному кредитованию приведет к росту цен на жилье. И действительно за прошлый год цены на жилье выросли в больших городах на 15-20%. Только в этом виновата не льготная ставка, а спекулятивный характер. Люди были испуганы коронавирусом и начали скупать недвижимость, снимая деньги со счетов. Застройщики, увидев спрос, сразу стали повышать цены.

Кроме ипотеки, считают эксперты, требуется развивать и иные программы доступного жилья. Так, к примеру, во Франции 20% квартир в каждом строящемся дома обязаны передавать под социальное жилье и продавать по пониженным ценам. Ведь 40% нуждающихся в жилье граждан даже с пониженной ставкой не могут себе позволить приобретение жилья.

Заключение

Как и многие программы господдержки кого-нибудь в чем-нибудь, эти меры несовершенны. Слишком большое поле для самостоятельной деятельности банков в части определения необходимых условий и документов. Финансовые организации наделены правом изменять минимальную процентную ставку, так что вряд ли вы приедете в кредитный офис и вот так сразу заключите договор под обещанные 6,5%. Это обычная практика – на деле заявленный процент будет отличаться от фактического. А для того, чтобы получить анонсированную ставку, нужно будет трижды пролезть сквозь игольное ушко. Тем не менее, есть предел повышения. Ставку нельзя повысить более, чем на 3% от заявленной ставки рефинансирования ЦБ РФ. Таким образом, при действующей ставке в 5,5%, максимально возможный процент по ипотечным сделкам не превысит 8,5%. Это уже гораздо меньше того, что мы имели до кризиса. Поэтому, если вы давно задумывались о покупке жилья и уверены в своей платежеспособности – настало лучшее время для ипотеки. Вряд ли в обозримом будущем значение этого показателя будет существенно ниже, чем сейчас. Воспользуйтесь предлагаемой помощью, и да пребудет с вами ваша зарплата.