Покупаем квартиру в ипотеку

Плюсы

1. Собственность

Конечно, неоспоримым плюсом ипотеки является тот факт, что вы выплачиваете кредит за собственную жилплощадь. Своей недвижимостью можно распоряжаться: продавать, сдавать в аренду.

Специалисты сходятся во мнении, что целевая аудитория арендного рынка — это свободные молодые люди, тогда как в ипотеке заинтересованы в первую очередь пары и семьи с детьми.

Также не стоит забывать, что собственная квартира позволяет без труда оформить постоянную регистрацию, что помогает устроить детей в детский садик или школу.

2. Налоговые вычеты

Бремя налога на имущество ложится как на тех, кто живет в своей квартире, так и на тех, кто жилье снимает — в этом случае расходы перекладываются арендодателем на арендаторов путем их включения в ежемесячную ставку.

При этом граждане, купившие недвижимость в ипотеку, имеют право на получение налогового вычета. Имущественный возврат рассчитывается, как 13% от стоимости жилья, но не более 2 млн рублей, то есть его максимальная сумма равна 260 тыс. рублей. Также можно получать вычет по ипотечным процентам с лимитом до 3 млн рублей.

3. Недвижимость как инвестиция

Покупая квартиру, вы вкладываете средства в надежный и стабильный актив. Цены на жилищном рынке растут ежегодно, как в случае с новостройками, так и во вторичном сегменте.

4. Перспектива

Рассматривая вопрос покупки квартиры в ипотеку в долгосрочной перспективе, становится очевидно, что при выходе на пенсию человеку понадобится лишь оплачивать услуги ЖКХ и налог на имущество, не заботясь о ежемесячных арендных платежах.

Минусы

1. Переплата по ипотеке

Помимо наличия суммы, необходимой в качестве первоначального взноса по ипотеке, стоит учитывать и итоговую стоимость недвижимости, которая будет для заемщика складываться из тела займа и всех процентов, выплаченных в период обслуживания долга.

Как правило, переплата по ипотеке увеличивает расходы на квартиру в 1,5-2 раза от изначальной цены покупки.

2. Взаимоотношения с кредитором

До полного погашения ипотеки квартира находится в залоге у банка. Соответственно, это накладывает на клиента, оформившего ссуду, определенные обязательства. Например, с кредитором необходимо согласовывать продажу и обмен объекта, также банки могут ограничивать сдачу жилья в аренду.

3. Нагрузка на семейный бюджет

И аренда, и ипотека предполагают высокую финансовую дисциплину, позволяющую своевременно совершать ежемесячные платежи.

Но, если в случае аренды существует возможность устно достичь договоренностей об отсрочке или изменении ставки в случае необходимости, то финансовые организации требуют оплату точно в срок в соответствии с договором.

В трудной жизненной ситуации обратится в банк можно через официальное заявление, которое будет рассмотрено на предмет возможности предоставления ипотечных каникул. Однако данное послабление оформляется только на ограниченный срок — до 6 месяцев.

Нарушение правил кредитного договора влечет за собой начисление штрафов и неустоек, а в худшем случае — взыскание квартиры.

Что выбрать – аренду или ипотеку?

Ипотека – достоинства и недостатки

Ипотека сегодня становится все более доступной для россиян. Снижаются проценты по таким займам, особенно если речь идет о покупке жилья на первичном рынке. К плюсам ипотеки можно отнести:

- быстрое приобретение собственной недвижимости;

- инвестиции в собственную недвижимость, которая, как показывает практика, является одним из наиболее устойчивых инструментов накопления;

- получение налогового вычета;

- доступ к льготным программам (например, по ипотеке с господдержкой сейчас процентная ставка снижена до 6% годовых, а для жителей Дальнего Востока – до 5% годовых);

- возможность расходования материнского капитала (размер его сегодня составляет 483 881,83 руб. за первого ребенка. При рождении второго государство доплачивает еще 155 550 руб.);

- безопасность сделки покупки жилья (все документы проверяет специалист банка).

Есть у ипотеки и свои, довольно существенные, минусы. К их числу относятся следующие:

- увеличение ежемесячных расходов;

- переплата по кредиту за жилье;

- определенные ограничения к недвижимости, связанные с тем, что жилье будет находиться в залоге;

- иные расходы (страховка, оценка и т. д.);

- риск утраты недвижимости при невыполнении обязательств перед банком.

Ипотека – это ответственная сделка, требующая от человека тщательной оценки собственных возможностей. Рекомендуем перед походом в банк сначала хотя бы несколько месяцев откладывать деньги в размере ежемесячного платежа. Так можно будет понять, справитесь ли вы с появившейся финансовой нагрузкой или говорить об ипотеке пока рано.

Брать ипотеку целесообразно, если уже накоплен большой первый взнос, есть право на использование помощи от государства.

Аренда – плюсы и минусы

Во многих европейских странах люди прибегают к долгосрочной аренде жилья. Одна из главных причин – слишком высокая стоимость недвижимости. В России многие этот фактор не рассматривают и берут ипотеку, потому что так у нас принято. Финансово грамотный человек не должен исключать и вариант с арендой. Тем более она дает ряд преимуществ, а именно:

- у вас нет никаких серьезных обязательств;

- всегда можно сменить место проживания;

- не нужно собирать документы и подтверждать свою платежеспособность;

- можно копить деньги на квартиру, используя различные способы – вклад, инвестирование и т. д.

Недостатками можно назвать «необеспеченность» будущего и зависимость от арендодателя. Однако для некоторых они не являются критичными.

Какие дополнительные суммы придётся заплатить банку

Это плата за выдачу кредита – от 0,5% до 3% от его суммы, но не менее 15 000 рублей, хотя и не более 150 000 рублей.

Некоторые банки громко заявили об отмене платы за выдачу кредита, но заменили это комиссионными за открытие и ведение ссудного счета или за выдачу наличных. Считайте, складывайте, выбирайте минимальную сумму.

Внимательно разберитесь с тем, как банк начисляет проценты – на всю сумму кредита или на остаток долга.

Как правило, платить предлагается аннуитетными платежами, (то есть одинаковыми каждый месяц), из которых сначала идёт погашение процентов. Поэтому в первые годы практически не погашается сумма займа.

Другое дело, если процент начисляется на остаток долга, тогда и погашение происходит равномерно. Конечно, это выгоднее.

Мнения: брать квартиру в ипотеку vs. арендовать жильё

Мы нашли героев, которые придерживаются разных точек зрения насчёт того, покупать ли своё жильё в ипотеку или не брать большой кредит и жить в арендованных квартирах.

Убеждённые арендаторы

«Во-первых, мы всё дальше уходим от экономики владения — мы не покупаем машину, а пользуемся каршерингом, оплачивая только те минуты, когда автомобиль нам реально нужен. Мы не покупаем фильмы на дисках, а берём их напрокат в стриминг-сервисах. Почему с квартирой должно быть иначе?

Во-вторых, в условиях современного мира деньги могут работать гораздо эффективнее, нежели будучи погруженными в ипотечную кабалу, поэтому, арендуя квартиру, можно распоряжаться финансами гораздо более эффективно. Например, пару лет назад можно было купить биткойны».

«Я много путешествую, нет смысла тратить деньги на покупку своего жилья. Есть семейная квартира в родном городе. Каким будет моё постоянное место жительства — пока не определился».

«Считаю, что необязательно иметь свою квартиру, пока не стоит вопрос о том, чтобы завести семью. Женщина выходит замуж и из дома родителей уходит жить к мужу

Или одна — в общежитие/на съёмную квартиру 🙂 А ещё психологически важно жить в своей квартире к моменту, когда у вас появятся дети и надо будет их регистрировать. Пока этого нет — вполне можно арендовать жильё

К тому же у меня пока нет денег на первоначальный взнос, и пока неизвестно, когда они будут :(».

Те, кто решил переехать из съёмной квартиры и взять ипотеку

Ипотечная квартира — это моя собственность, хоть и с обременением банка. Это стабильность: не придётся переезжать и искать замену по желанию левой пятки арендодателя. Никто не придёт с проверкой “А как вы тут живёте?” и не поднимет месячную оплату (она зафиксирована договором). Это возможность сделать ремонт по своему вкусу…

Ипотека — это принуждение к накоплению. Что остаётся после года аренды? Только расходы. А после года выплаты ипотеки вы постепенно уменьшаете долг банку, “выкупая” ещё несколько своих квадратных метров. И это ваши деньги при продаже квартиры в будущем.

Ипотека — не кабала, купленную в ипотеку квартиру можно сдать в аренду или продать до истечения срока выплат в любое время (ограничение — законодательный срок для продажи без уплаты налога, но он действует и без ипотеки).

Рост стоимости недвижимости окупает банковский процент по ипотеке. Да, при покупке в договоре цена с процентами будет почти вдвое больше. Но не забывайте, что это цена не сейчас, а через 20 лет, которые вы проживаете с комфортом в своём доме. Вспомните, что вы могли купить на те же деньги 20 лет назад? Чего будет стоить рубль через 20 лет? А квартира всегда будет иметь цену».

«Мне комфортнее жить в своей квартире. Можно сделать ремонт и перепланировку под себя. Можно завести собаку. К тому же это инвестиция. Иметь недвижимость — это залог спокойствия насчёт будущего. При необходимости можно будет её сдавать и получать доход».

«Уровень инфляции сделал вложение в недвижимость единственной возможностью для сохранения накоплений».

Недостатки аренды квартиры

Съем квартиры у частного лица имеет ряд недостатков. К числу подводных камней аренды относятся следующие факторы:

- Невозможность обустроить жилье по собственному вкусу. В большинстве договоров найма прописаны условия, запрещающие вносить изменения в помещении, менять коммуникации, окна, устанавливать системы кондиционирования воздуха и т.п.

- Полная зависимость от настроения арендодателя. В Москве собственник вправе отказать нанимателю в возможности заселяться с детьми, содержать в квартире животных, выбрасывать хлам и т.д.

- Вероятность расторжения арендного договора в одностороннем порядке. При намерении владельца продать недвижимость жильца могут выселить.

- Отсутствие точной суммы ежемесячных выплат. Руководствуясь повышением уровня инфляции или по личному желанию, хозяин может увеличить стоимость аренды.

- Психологический дискомфорт, вызванный необходимостью регулярно делиться сбережениями с посторонним человеком. Сложности с распределением заработанных средств между арендной платой и расходами на удовлетворение повседневных потребностей затрудняют формирование накопительного капитала.

Кроме того, принимая решение снимать жилье, стоит учесть одноразовые затраты на покупку мебели и аксессуаров для интерьера. В крупных городах владельцы чаще всего сдают пустые помещения. Комфортную обустроенную квартиру проще арендовать в регионе.

Когда снимать жилье выгоднее?

Не всегда ипотека оправдана с точки зрения будущего покупателя, и данная позиция имеет под собой множество оснований:

- Когда заработок высокий и позволяет откладывать без особого ущерба качеству жизни, нужная сумма накапливается в течение короткого срока, а грамотное размещение на банковском депозите позволяет увеличить капитал. Всего несколько лет жизни на съемной квартире позволят собрать нужную сумму.

- Если рынок недвижимости переполнен объявлениями о продаже, в то время как спрос и покупательская способность снижены, цены на жилье падают, логично было бы предполагать, что через некоторое время тот же объект будет стоить дешевле. Вложение в недвижимость на падающем рынке рискованно.

- Аренда жилья дает возможность менять место жительства и условия, постепенно повышая или понижая уровень комфорта, в зависимости от своих финансовых возможностей.

- Арендатор освобожден от каких-либо проблем при взаимодействии с обслуживающими организациями, службами, не выплачивает имущественный налог.

- Особый случай, когда семья имеет шансы на приобретение жилья в рамках социального проекта, когда оформление ипотеки аннулирует право на получение льготного жилья.

Отличия ипотеки от потребительского кредита

Особенности ипотеки

Преимущества

- сниженная процентная ставка;

- длительный срок погашения долговых обязательств;

- налоговый вычет для заемщика;

- возможность задействования материнского капитала для первоначального взноса на жилье или уменьшения заемной суммы;

- ряд льготных категорий, для которых условия ипотечного кредитования еще выгоднее;

- юридическая чистота квартиры проверяется экспертами банка и службой безопасности.

Недостатки

- Для оформления ипотеки придется запастись терпением, собрать большой пакет документов, долго ждать решения финансовой организации.

- В обязательном порядке приобретается дорогостоящая страховка как объекта недвижимости, так и жизни и здоровья заемщика. В страховом случае этот недостаток может оказаться очень полезным и перейти в категорию преимуществ.

- Есть ограничение на минимальную сумму займа, обычно она составляет 500 тыс. руб.

- Заемщик не становится полноправным владельцем жилья, пока оно находится в залоге. Невозможно продать квартиру или получить под нее другой заем.

- Банки выдвигают дополнительные требования не только к клиентам, но и к самим объектам недвижимости, что ограничивает выбор.

- Низкая процентная ставка ипотеки в сравнении с обычной ссудой не означает, что дешевле обходиться заем. Разница совокупной переплаты в обоих видах займа отличается в разы. Срок погашения ссуды при улучшении финансового положения всегда можно сократить, уменьшив переплату.

Преимущества

- Меньший срок действия договора значительно уменьшает переплаты по займу.

- Чтобы взять обычную ссуду не нужно собирать кучу необходимой документации.

- Сниженные требования к клиенту.

- Займ оформляется на одного человека, нет ограничений в силу семейного положения.

- Отсутствует первоначальный взнос.

- Даже если долговые обязательства еще не погашены, квартира является собственностью владельца в полной мере.

- Нет обязательной страховки.

- Есть возможность получить потреб кредит наличными или на банковскую карту.

Недостатки

- Маленькие сроки кредитного договора — до 5 лет, соответственно — большие ежемесячные выплаты.

- Высокие годовые проценты.

- Редко выдаются очень крупные суммы, достаточные на приобретение жилья.

Критерии оценки

Перед оформлением ипотеки многие начинают подсчитывать, какова процентная переплата и сколько средств было бы потрачено на аренду, если приобретать жилье за накопленные собственные деньги. Но есть и не менее важные параметры, которые также должны быть учтены при выборе.

Перед оформлением ипотеки многие начинают подсчитывать, какова процентная переплата и сколько средств было бы потрачено на аренду, если приобретать жилье за накопленные собственные деньги. Но есть и не менее важные параметры, которые также должны быть учтены при выборе.

Помимо цифр в сравнительных расчетах, каждая семья определяет:

- насколько срочно нужна собственность;

- имеется ли возможность откладывать;

- причины покупки.

Большинство людей мечтают о собственной недвижимости как залоге некоторой стабильности в жизни, но иногда в нем нет необходимости, если человек постоянно меняет места проживания, в силу особенностей своей работы или по личным мотивам.

Когда семья имеет стабильную работу и не планирует переезды, каждый новый арендный платеж заставляет задуматься, не выгоднее ли купить квартиру в ипотеку и выплачивать долг банку за собственность. Следует определить преимущества каждого из вариантов.

Пять «За» в пользу ипотеки

Следующие обстоятельства помогут определить, покупать или снимать квартиру, и насколько ценно предложение ипотеки на текущий момент, исходя из конкретной ситуации:

- Для молодого, необремененного семьей, человека, переезд с квартиры на квартиру не составит особых проблем. Создав семью, постепенно обрастая личным имуществом, вещами, предметами комфорта, вынужденный переезд, когда владелец собственности, решает прекратить аренду, продать квартиру или просто сменить арендаторов, представляет собой огромную проблему со сменой школ, детских садов и т.д. Ипотечное жилье остается за заемщиком в период погашения долга, а затем переходит в полное распоряжение после снятия ипотечных обременений.

- Арендованное жилье нельзя усовершенствовать без согласования с хозяином, да и всю свою жизнь в нем приходится соотносить с мнением хозяина. Невозможно предсказать, в какой момент владелец решит поднять плату, ведь вопрос стоимости целиком зависит от собственника.

- Не всякий наймодатель оформит прописку своим квартирантам, особенно с детьми. Семья, в которой воспитываются дети, вынуждена решать массу проблем с зачислением в школы, детские сады, прикреплением к поликлинике и т.д. Имея свое жилье, взятое в ипотеку, подобный вопрос решался бы автоматически.

- Способность к ведению экономного семейного бюджета дана далеко не всем, в результате возникают необоснованные траты, не позволяя откладывать значительные суммы для покупки квартиры за собственные деньги. Ежемесячный платеж по ипотеке – оптимальный вариант, дисциплинирующий и дающий уверенность в том, что по завершении всех выплат права на имущество переходят в полном объеме.

- Для тех, кто уже имеет жилье, но собирается инвестировать некоторую сумму, вложение в недвижимость – оптимальный вариант в условиях роста стоимости метров. Ипотечный займ традиционно дают под минимальный процент, а сумма платежа фиксирована. В условиях высокой инфляции и активного удорожания жилья, ипотека представляет собой надежный вариант сохранения и приумножения капитала, а сдача дополнительной недвижимости в аренду позволит выплачивать ежемесячный кредитный платеж за счет полученных от нанимателей средств. В результате, спустя 10 лет заемщик получает собственность, потратив минимальные средства на оформление ипотеки, первый взнос и страховку.

Что выгоднее?

Предугадать, как будет развиваться социально-экономическая ситуация в России – задача не простая. За 10 лет рынок недвижимости может серьезно измениться. Могут измениться и аренда жилья, и ипотечные программы. То есть, говорить о выгоде ипотеки или аренды следует, ориентируясь лишь на сегодняшние условия.

Интересный факт: Как пишет РБК, в 2013 году, по расчетам Росбанка, ипотека была выгоднее аренды только в нескольких городах: в Новосибирске, Екатеринбурге, Челябинске, Красноярске, Перми и Волгограде.

Оценивая выгоду и недостатки вариантов приобретения жилья, следует учитывать различные факторы. К примеру, при ипотеке вселиться в новую квартиру можно довольно быстро. При этом предусматривается имущественный вычет. Человек, приобретая жилье, инвестирует в недвижимость. Заемщику предоставляется возможность участия в льготных программах с господдержкой, в том числе, предусмотренных для молодой семьи, для многодетных, реструктуризация, досрочное погашение. Немаловажную роль играет и материнский капитал, который также можно использовать для выплат. Большое значение имеет и то, что сделка гарантируется банком.

Что касается отрицательных факторов, то при ипотеке человек переплачивает большую сумму. Если по каким-то причинам обязательства по кредитному договору не выполняются, квартиру можно потерять. Из-за выплат по кредиту страдает бюджет семьи. Права собственности в период выплаты по ипотеке ограничены.

Ипотечный договор с банком предусматривает серьезные обязательства. Если их нарушать или не исполнять, последствия окажутся неприятными. В их числе плохая кредитная история, штрафы и пени, возможные взыскания на заложенную недвижимость.

Существуют и дополнительные расходы. Это страховые полиса, оценка приобретаемой квартиры, различные госпошлины, услуги, оказываемые нотариусами и риелторами. Порой общая сумма всего этого достигает 10% от взятого кредита.

При аренде какие-то обязательства отсутствуют. Если появится необходимость, можно легко сменить жилье. Не нужно собирать какие-то документы. При появлении свободных денег, их можно вкладывать в банк или какой-то инвестиционный проект.

Интересно: В будущем ипотека может оказаться выгоднее из-за снижения ставок. Предполагается, что в конце 2019 — начале 2020 года ставки по ипотеке впервые могут упасть ниже 9%.

Однако, человек, арендующий жилье, находится всегда в «подвешенном» состоянии. Владелец квартиры в любой день может сообщить, что продает ее. Обычно, в арендуемой квартире нельзя менять мебель или выполнять добротный ремонт. Именно поэтому достаточно много людей предпочитают ипотечный заём, а не длительную плату за съемное жилье.

Квартира в ипотеку

Беря жилье в кредит, гражданин выбирает покупать жилую площадь в новостройке или на вторичном рынке. Никаких ограничений в выборе нет, кроме цены. Если при аренде семья попадает в помещение, где уже сделан ремонт, даже если дом был только построен, то при покупке в новостройке собственной квартиры они могут выбрать именно тот стиль обоев и интерьера, который придется им по душе.

Нередко в случае экономии денег лицам приходится снимать квартиру в старых домах. Придется терпеть растрепавшуюся мебель и ремонт, особенно если хозяева выступают за сохранение своего интерьера и запрещают что-то менять. При оформлении ипотечного займа лица вправе изменить в квартире все, что им угодно, так как заочно она уже находится в их собственности. И самое главное – вовремя оплачивать взятый кредит.

Взяв кредит, нужно заботиться о том, чтобы платежи были регулярными и производились в полном объеме. Если будут нарушения со стороны заемщиков, последуют штрафы и пени. В запущенных случаях банк, у которого квартира находится в залоге, продаст ее и выгонит людей на улицу. Вырученные средства будут возвращены, банк и его клиенты не останутся в минусе, но люди окажутся без квартиры и места проживания.

Когда у граждан, которые арендуют квартиру, наступает финансовый кризис, они могут найти жилье дешевле и переехать туда. С ипотекой так сделать не получится, поэтому при ее оформлении необходимо рассчитывать свои силы и предусматривать все нюансы.

Самый неправильный вопрос

Существует один чудовищно разрушительный для финансового будущего семьи вопрос, который задают себе финансово неграмотные люди и который задают этим людям хитрые банкиры. Этот вопрос может стоить семьям миллионы неоправданно потерянных рублей и лишних лет или даже десятилетий жизни в кредитной кабале.

Этот вопрос: “Сколько вы можете комфортно платить по ипотеке в месяц?”

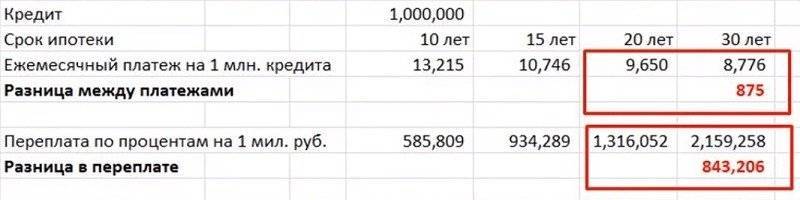

Мало кто знает или хочет задумываться о том, что, например, при 10%-ной ипотеке и небольшом первоначальном взносе (вроде 10-20%), человек переплачивает по процентам почти 1,5 величины ипотеки (т.е. в общей сложности платит за квартиру 2.5 цены) при 20-летней ипотеке, а в случае с 30-летней — переплачивает по процентам более 2 стоимостей квартиры (т.е. в общей сложности платит за квартиру 3 с лишним цены), и при этом остается в кредитном рабстве лишних 10 лет. Иначе говоря, на каждый взятый в кредит миллион рублей вы заплатите в качестве процентов от 1,5 до 2 млн рублей процентов при 20 или 30 летней ипотеке.

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

Посчитать все варианты можно, используя Кредитный Калькулятор. Скачать его можно вместе с чек-листом по ипотеке — здесь.

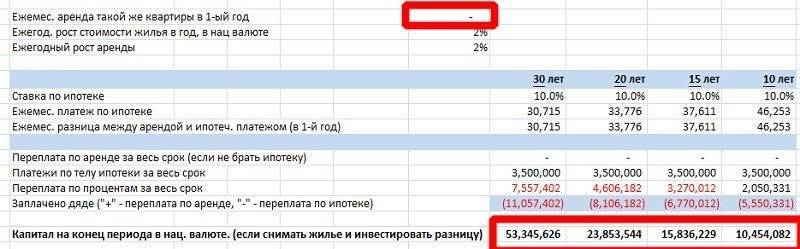

Еще меньше людей знают, что если ежемесячно инвестировать те же деньги, к-е вы готовы платить по ипотеке каждый месяц, то за 10-30 лет можно сформировать капитал размером от 10 до 50 миллионов рублей. Сколько человек из круга ваших знакомых через 20-30 лет будет иметь 30-40-50 миллионов рублей?! Кстати, этих денег хватит на несколько квартир, даже если цены на квартиры будут расти. Это к примеру о жизни на необитаемом острове за миллион долларов

Но многие скажут: “Так а где жить эти 20-30 лет”? Или: “а что делать, как по-другому купить квартиру, если только 20 или 30-летняя ипотека по карману”? Или: “А что нам делать, если жить негде”? Или: “не всегда же я буду зарабатывать столько, сколько сейчас, возьму на 20-30 лет, а верну раньше срока”. Ответы на эти и другие вопросы будут понятны немного дальше, в данном подкасте.

Почему люди хотят своё жильё?

Потребность в жилье — это заложенное на генном уровне, базовое желание человека, связанное с чувством безопасности. Все люди подсознательно хотят свое жилье. Многие могут не хотеть этого в молодом возрасте (Как я, например. Вернее, я тоже хочу, но сознательно не делаю этого, хоть и могу себе позволить), но рано или поздно, желание иметь свое жилье настигает практически всех. Это абсолютно нормальное желание. Интересно, что оно гораздо острее развито у женщин.

Ну и как я уже говорил, это желание может существенно обостряться и мы можем говорить себе:

- не могу больше жить с родителями, у родных

- не хочу постоянно переезжать

- не хочу, чтобы опять выгоняли со съемных квартир

- не хочу платить чужому дяде, хочу вкладывать в свое жилье

- не хочу, чтобы постоянно повышали аренду

- хочу, чтобы мой ребенок / мои дети росли в своем доме и т.д.