Как изменится рынок жилья с введением эскроу-счетов

Определенно стоит ждать некоторых изменений с вступлением в силу требований о введении механизма эскроу в долевом строительстве.

Предполагаемый рост цен на рынке жилья может быть связан с тем, что застройщики лишатся привычного источника финансирования строительных работ. Существующая практика позволяла строительным компаниям осуществлять работы на средства, привлеченные от покупателей по договорам долевого строительства. С новыми правилами застройщики должны будут выполнить все обязательства за свой счет и только потом могут рассчитывать на получение оплаты за счет средств, хранящихся на счетах эскроу. В такой ситуации строительные компании вынуждены будут обращаться в банки за кредитами, проценты по которым будут перекладывать на потребителей.

В то же время, многие покупатели квартир охотнее согласятся немного переплатить за гарантию собственного спокойствия, чем рисковать всей суммой средств.

Автор статьи:

Эскроу-агенты

Не все кредитные организации оказались готовы к повышенным обязательствам перед клиентами. Пока услуги эскроу оказывают наиболее крупные банки. Согласно мировой практике это могут быть разные финансовые организации.

Работа агентов пока осложняется отсутствием опыта в судебных разбирательствах.

Если в эскроу договоре не была прописана ответственность банка за проверку документов, то финучреждение и не отвечает за законность сделки. То есть, если подписи на каких-либо документах при покупке вторичной недвижимости были подделаны, а банк принял эти документы, то его ответственности в этом нет, даже если впоследствии сделка будет оспорена в суде. В то же время, при долевом строительстве, финансовое учреждение, как правило, кредитует застройщика, законность всех документов проверена им очень тщательно.

При заключении эскроу договора нужно особенно тщательно изучать обязанности банка и, при неясных моментах, просить их разъяснить или расписать в договоре подробнее. В случае если эскроу банк прекращает свою деятельность во время сделки, то финансы со счета возвращаются депоненту, если обязательства уже были выполнены – продавцу.

Эскроу-счета используют не только при сделках с недвижимостью, но и в любых крупных проектах, например, в контрактах на выполнение работ или разработку проектов, при покупке долей или акций компаний.

Преимущества и недостатки

Как и в любом другом процессе, операции с использованием эскроу-счета, по сравнению с аккредитивом имеют свои положительные и отрицательные стороны:

- Если основной контракт расторгнут или признан недействительным, счет оперативно закрывается, а при аккредитиве счет приходится закрывать вручную, так как прекращение действия соглашения не дает оснований для автоматического закрытия.

- С помощью эскроу обеспечивается исполнение сторонами полученных обязательств, т.е. не служит способом для расчетов с продавцом. Деньги со счета получает бенефициар после успешного завершения сделки.

- Ввиду непосредственной вовлеченности банка в исполнение сделки, риск мошенничества нулевой, а счет подлежит закрытию только в присутствии трех сторон (аккредитив покупатель вправе закрыть в любой момент).

- Процедура аккредитива точно описана в законодательстве, не позволяя вносить коррективы. Эскроу-счет предполагает включение в договор пунктов по усмотрению сторон и более индивидуализирован. Например, для получения доступа продавцу достаточно иметь документы, определенные договором (новое свидетельство о регистрации прав нового собственника-депонента).

- Ответственность банка по аккредитиву сводится к формальной проверке представленного пакета. При использовании эскроу, банк обязан тщательно проверить сделку на законность и надлежащее исполнение условий. В результате, к такой ответственности оказались не готовы многие российские финансовые учреждения.

Из ограничений следует отметить невозможность ведения сделок, если она заключена между юрлицами

А реализация услуги требует осторожности, ведь в случае спорных ситуаций, требующих судебных разбирательств, сложно предположить исход дела – не существует достаточной судебной практики

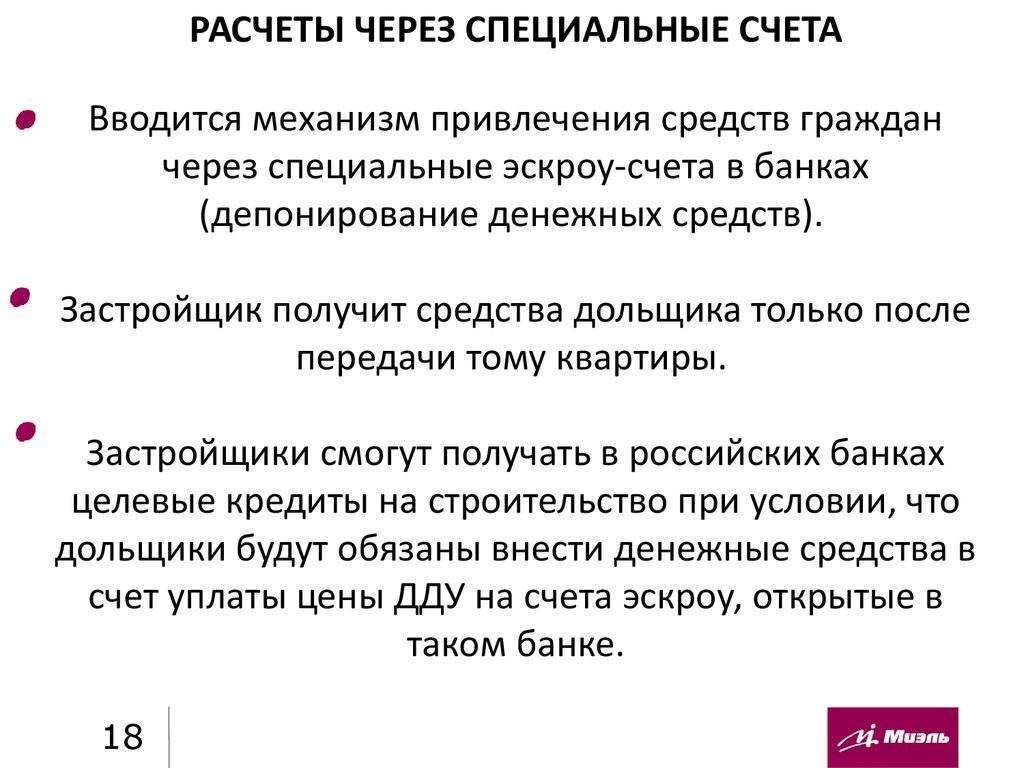

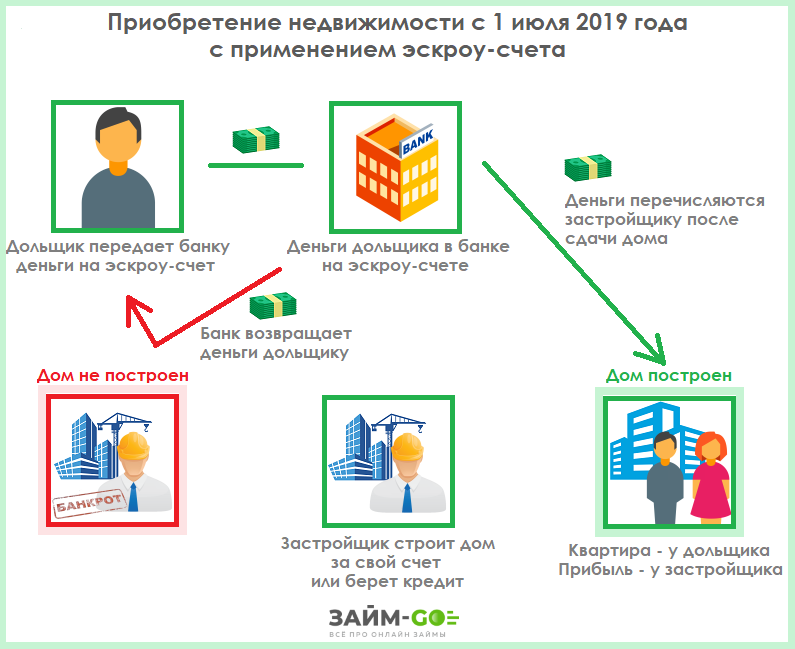

Отметим, что с 1 июля 2019 года все застройщики, работающие по схеме долевого строительства, должны перейти на использование эксроу-счетов. Денежные средства дольщиков, поступающие на специальный счет в банке, будут замораживаться до момента выполнения застройщиком обязательств по вводу объекта строительства в эксплуатацию. А где же тогда застройщикам брать деньги на само строительство? Ответ — оформлять кредит. (См. на сайте Минстроя РФ)

Когда применяется

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

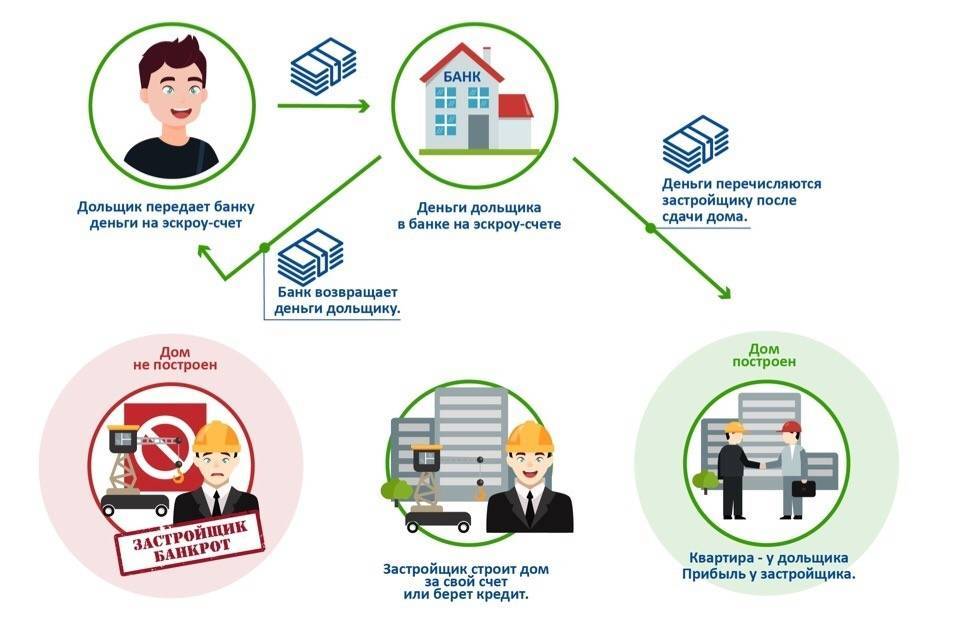

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.

Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

Основанием для изменений становится судебное решение или общее согласие участников.

Счет действует строго ограниченный период времени, который указывают в соглашении.

Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон

Важно обозначить условия досрочного расторжения в тексте соглашения. Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е

лицу, открывшему эскроу-счет.

Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги. В противном случае, финансовая структура освобождается от ответственности за законность операции.

Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.

Плюсы и минусы

Депонирование стоимости квартиры заранее снижает риски при расчётах. Деньги не передаются из рук в руки, их не нужно проверять на подлинность и опасаться, что продавец скроется до завершения сделки.

Банк не выполнит аккредитив, и не выдаст деньги со счёта эскроу, пока не убедится в том, что продавец выполнил обязательства (покупатель их считай уже выполнил, когда депонировал деньги). Если сделка сорвётся, деньги останутся в банке, а потом будут отданы покупателю.

Достоинства эскроу:

- по закону с 1 июля 2019 года покупатели жилья в новостройке обязаны использовать только эту схему расчётов с застройщиком;

- в большинстве банков при оплате по договорам долевого участия в строительстве (ДДУ) открытие и обслуживание эскроу происходит бесплатно;

- средства материнского капитала в 2020 году разрешили направлять на эскроу счета (раньше это было запрещено);

- счета защищены от ареста, в случае проблем у покупателя и в отдельных случаях у банка (то есть продавец гарантированно получит деньги за проданную недвижимость);

- счет эскроу закрывается в присутствии двух сторон сделки, а аккредитив может быть отозван одной из сторон или банком;

- способ однозначно признается риелторами одним из лучших в случае, когда предстоит цепочка сделок, в том числе с выдачей ипотеки.

Счета эскроу обязательны не для всех сделок с первичкой. Такой вариант расчётов прописан законом только, если дом не построен минимум на 30%, а квартир продано менее 10%. В остальных случаях разрешено использовать и другие варианты расчётов (например, перевод денег на счёт застройщика).

Достоинства аккредитива:

- можно выбрать банк самостоятельно (при эскроу обычно это делает застройщик);

- быстрое оформление: некоторые банкиры настолько поднаторели в открытии аккредитивов по ДДУ, что готовы делать это в мобильном приложении (например, такой сервис есть в Сбере);

- дополнительное документальное подтверждение в виде бланка аккредитива;

- открывается на срок до 1 года (выгодно для сделок, оформление которых затягивается по разным причинам).

У схем расчётов с депонированием средств есть и недостатки. Они рассчитаны на знающих людей. У некоторых одни мудрёные названия могут вызвать панику.

Кроме того, если речь не идёт о покупке жилья по ДДУ, услуги банков платные и их оформлением (заключением договоров, открытием счетов, аккредитивов) придётся заниматься заранее. Это целая процедура, которая потребует внимания, времени и денег. «Основным минусом аккредитива является невозможность провести сложные «цепочки». То есть, когда в «цепочке» 3 и более объектов, чтобы провести через аккредитив – придётся открывать два и более аккредитивов, чтобы прописать различные условия для перечисления. Это дополнительные затраты. Дешевле и проще провести сделку через банковскую ячейку», – советует независимый эксперт по недвижимости Александр Кисилёв.

ИСТОРИЯ “БОЛЕЗНИ”

Квартирный вопрос со времён Михаила Булгакова остаётся одним из главных не только для москвичей, но и для многих россиян

Приобретение жилья является проблемой, так как важно не только найти средства для его покупки, но и быть уверенным в том, что эти деньги бесследно не исчезнут в строительном котловане или в чьём-то кармане

В 2000-е годы значительная часть дольщиков получила печальную приставку “обманутые”: деньги вложили, а жилья не получили. По разным причинам: от мошенничества (инвестирование денег в иные объекты, двойные продажи квартир и пр.) до материальных трудностей застройщиков — например, банкротства.

Проблему пытались решать многие годы, но довольно безуспешно.

Вот так бывает

Как сообщал заместитель главы комитета Госдумы по безопасности и противодействию коррупции Анатолий Выборный, только за январь — сентябрь 2017 года насчитывалось около 10 тыс. обманутых дольщиков, а их потери оценивались в 6,4 млрд руб.

В итоге по поручению президента Владимира Путина был разработан новый защитный механизм — по сути, полного ухода от долевого строительства. Одна из его составляющих — эскроу-счета. Разберёмся, что это за зверь.

Как работает

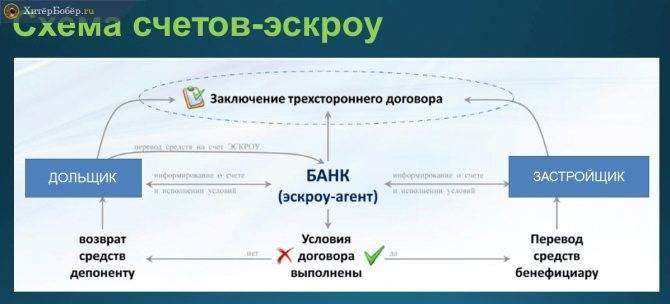

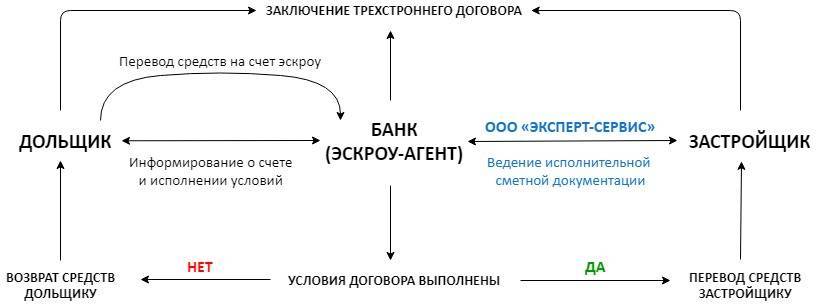

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

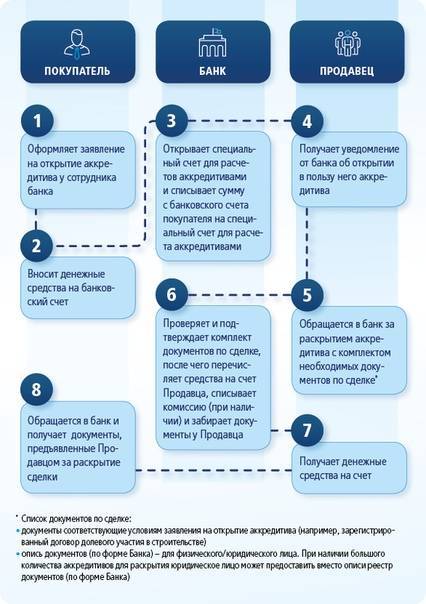

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Отличия от аккредитива

Выбирая, какой гарантией воспользоваться при совершении расчетов с продавцом недвижимости, следует отметить важные отличия от аккредитива:

- Открытие эскроу-счета возможно только по соглашению трех сторон, включая банк, обеспечивающего безопасность финансовой сделки.

- Для получения допуска к средствам необходимо представить агенту определенные бумаги, подтверждающие исполнение условий договора.

- Процесс управления счетом более удобен для участников, и предполагает большую оперативность.

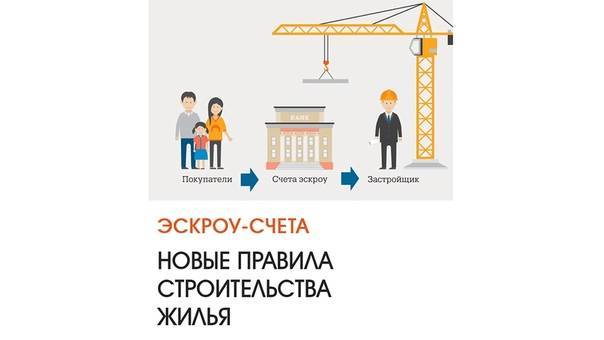

Что такое эскроу-счета и как они работают в долевом строительстве

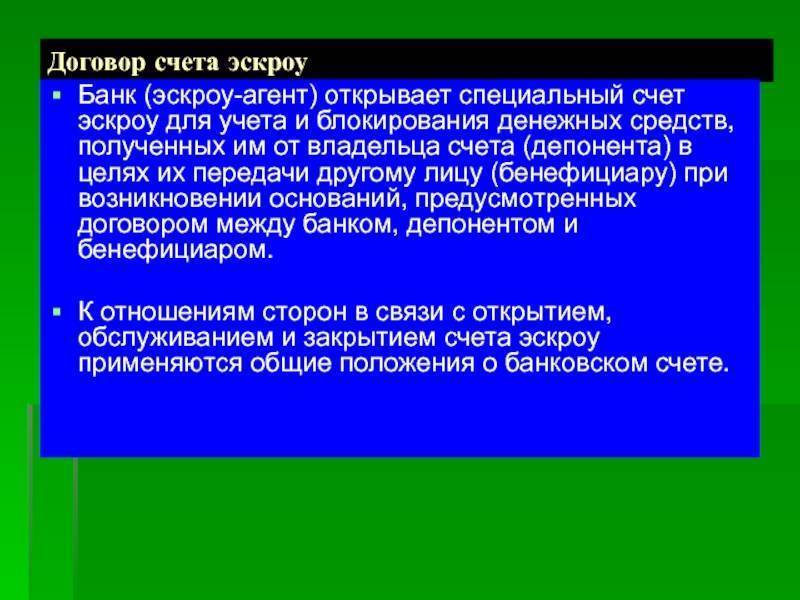

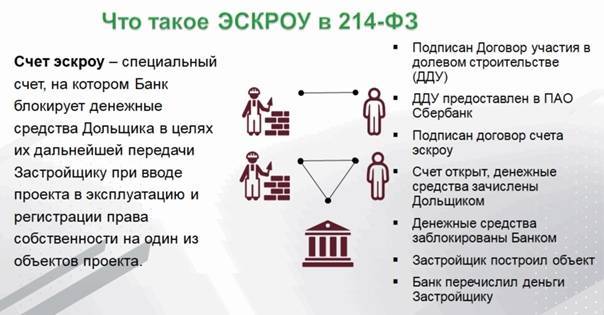

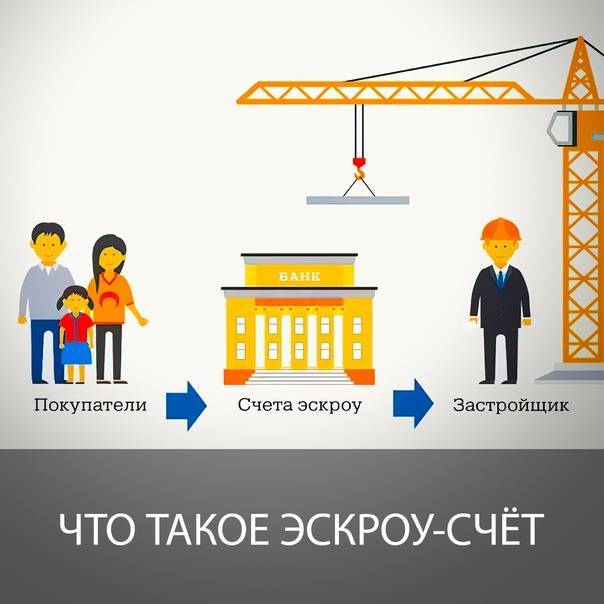

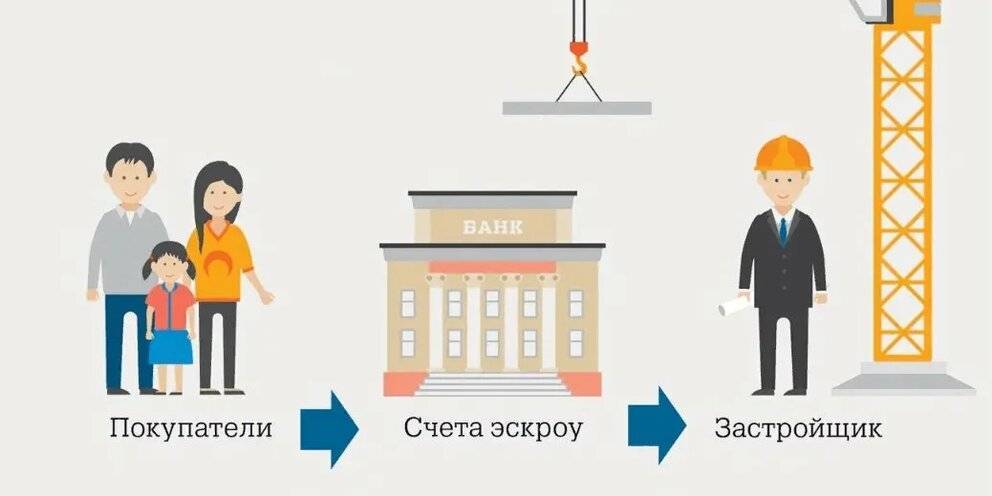

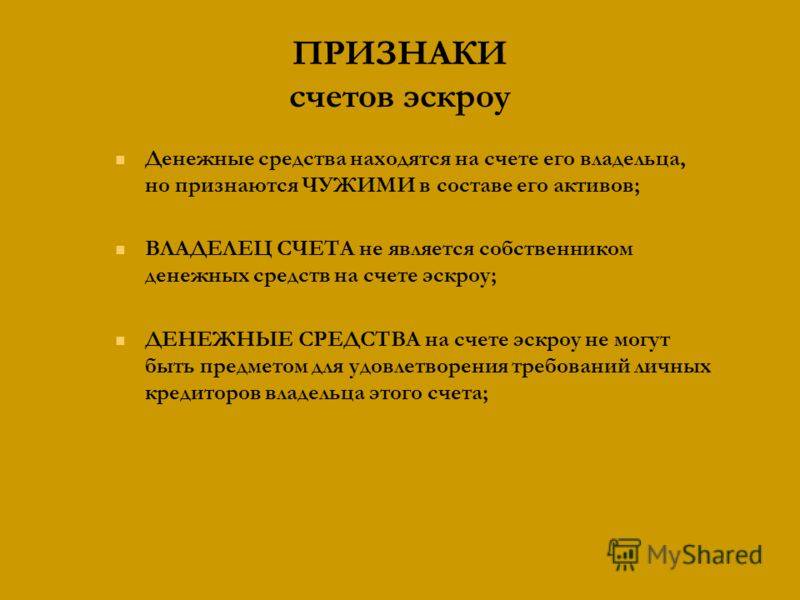

Эскроу-счета – что это такое простыми словами? Для защиты интересов участников в любой сделке банковские организации ввели понятие эскроу-счетов – специальных обеспечительных счетов, на которых сторона плательщика размещает оговоренную соглашением сумму. Средства депонируются (блокируются) до момента исполнения сторонами всех заявленных обязательств. Банк выступает посредником в сделке, гарантируя соблюдение участниками ее условий, принимает, хранит и передает денежные средства в ее исполнение.

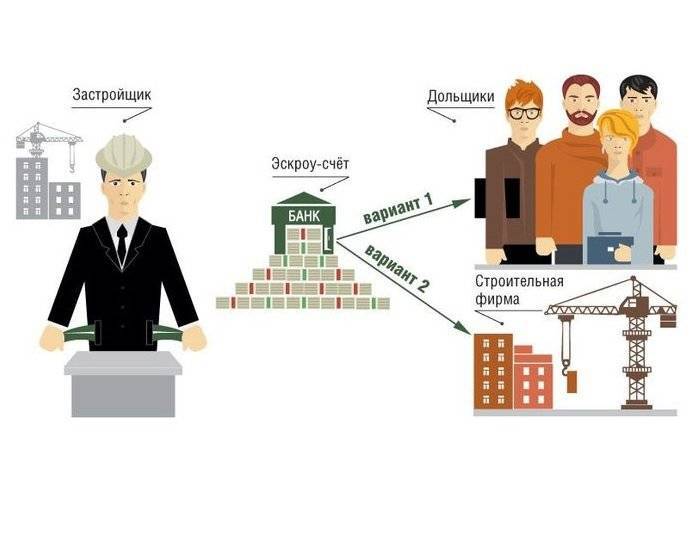

Счета эскроу в долевом строительстве применяются следующим образом:

- Покупатель в присутствии представителя застройщика открывает эскроу-счет в банке.

- Участники сделки заключают трехсторонний договор с банком, в котором указывают все условия передачи денежных средств.

- Покупатель вносит на счет сумму, которая блокируется банком до момента исполнения сторонами условий сделки.

- Стороны подтверждают реализацию заявленных обязательств (постройку дома, оформление документов и передачу ключей покупателю).

- Банк выдает застройщику денежные средства со счета.

Таким образом, соблюдаются интересы всех заинтересованных сторон: покупатель гарантированно получает квартиру или возвращает свои деньги, а компания-застройщик осуществляет продажу объекта и получает оплату после полного завершения строительных работ.

Расчеты

Основные поправки, внесенные в , касаются расчетов платежными поручениями и по аккредитиву.

Так, прямо прописана обязанность банка при приеме к исполнению поручения удостовериться в праве плательщика распоряжаться денежными средствами, проверить поручение на соответствие установленным законом и банковскими правилами требованиям и убедиться в достаточности средств для его исполнения (). При отсутствии оснований для исполнения поручения банк не принимает его к исполнению, о чем обязан уведомить плательщика не позднее чем на следующий день после получения поручения. Недостаточность денежных средств также является основанием для непринятия поручения к исполнению и направления плательщику соответствующего уведомления.

Установлено, что плательщик вправе отозвать платежное поручение до наступления момента безотзывности перевода денежных средств, определяемого в соответствии с законом. Судя по всему, руководствоваться стоит ч. 7 ст. 5 Федерального закона от 27 июня 2011 г. № 161-ФЗ “” (далее – закон о национальной платежной системе), согласно которой безотзывность перевода денежных средств, за исключением электронных, наступает с момента списания денег со счета плательщика или предоставления плательщиком наличных средств в целях перевода без открытия банковского счета.

Существенно скорректированы нормы об ответственности за неисполнение и ненадлежащее исполнение поручения. Теперь она может быть возложена не только на банк плательщика и банк-посредник, привлеченный для исполнения поручения, но и на банк получателя средств. Причем указано, что при нарушении банком-посредником или банком получателя средств правил перевода денежных средств или договора между банками эти банки отвечают перед плательщиком солидарно (). По мнению Людмилы Ефимовой, привлечение банка получателя средств к ответственности в этом случае в принципе невозможно, поскольку перевод денежных средств считается оконченным, а значит и обязательства банков по переводу исполненными надлежащим образом, в момент зачисления денежных средств на корреспондентский счет банка получателя средств (, ). А за несвоевременное перечисление поступивших средств на счет их получателя банк и так несет ответственность – как за ненадлежащее совершение операций по банковскому счету ().

Нормы об аккредитиве дополнены, во-первых, положениями об исполняющем банке (ранее просто указывалось на возможность банка-эмитента передать полномочия на осуществление действий по исполнению аккредитива другому банку), подробно разъясняющими порядок его взаимодействия с банком-эмитентом.

Подробно расписан порядок исполнения аккредитива – начиная со способов, которыми он может быть исполнен, и порядка проверки представленных документов до правил возмещения понесенных расходов, различающихся в зависимости от вида аккредитива ().

Уточняется также порядок исполнения обязательств по подтвержденному аккредитиву, в том числе в случае его изменения (). Причем установлено, что принявшие на себя обязательства по аккредитиву банк-эмитент и подтверждающий банк отвечают перед получателем средств солидарно ().

Кроме того, вводится новый вид аккредитива – переводной или трансферабельный (). Исполнение такого аккредитива может быть осуществлено не получателю средств, а иному указанному им лицу. При этом дальнейший перевод аккредитива невозможен, за исключением случая, когда второй получатель возвращает его первому.

В чем плюсы покупки через счета эскроу при долевом строительстве?

Главное преимущество договоров эскроу при покупке строящихся объектов – защита дольщиков.

- Сдача в срок Строительная компания не может получить деньги покупателей, пока не достроит дом. И все это время она пользуется кредитом банка. Так что в интересах застройщика закончить строительство в срок, чтобы не переплачивать проценты по кредиту и быстрее получить деньги дольщиков.

- Контроль расходов Уполномоченный банк, который кредитует строительную компанию, внимательно следит за тем, как эти деньги используются. Например, если застройщик берет кредит на строительство конкретного жилого комплекса, он не может потратить эти деньги ни на что другое. Раньше случалось, что строительные компании достраивали старые объекты за счет денег новых дольщиков. А новые дольщики годами ждали, когда найдутся деньги на их дома. Теперь это исключено.

- Сохранность денег При самом печальном исходе – если застройщик обанкротится и не достроит дом – люди не получат квартиры, но сразу получат доступ к счету эскроу и вернут все свои деньги.

ПОЛЕЗНЫЙ ЭСКРОУ-СЧЕТ?

С 1 июля 2019 года все застройщики, которые работают по схеме долевого строительства, обязаны перейти на использование эскроу-счетов.

Это называется проектное финансирование. Деньги же дольщиков, которые, по сути, прекращают быть дольщиками, так как больше не финансируют своими деньгами строительство, а лишь гарантируют впоследствии оплату построенного жилья, просто замораживаются в банке.

Итак, кому от этого хорошо?

Эскроу-счета полезны, в первую очередь, покупателям жилья на этапе строительства. Их деньги теперь не пропадут в случае мошенничества или неудачи застройщика. Без выполнения обязательств деньги ему просто не перейдут. Более того, теперь застройщиком-участником по договору эскроу-счёта не может быть “левая” организация. Для строительных компаний законодательством закреплён опыт работы на строительном рынке не менее трёх лет. При этом общая площадь застройки должна равняться не менее 10 тыс. кв. м.

По договору устанавливается ввод объекта в эксплуатацию в строго оговоренные сроки. В ином случае строительная компания получает отказ в предоставлении ЗОС (заключения о соответствии), что влечёт существенные финансовые потери. Запрещено задерживать окончание строительства недвижимости на срок более трёх месяцев.

Лайфхак

С использованием эскроу-счетов практически отсутствует риск потери денежных средств даже в случае банкротства банка, в котором эскроу-счет был открыт. Во исполнение решения правительства РФ, средства на таких счетах застраховываются на сумму до 10 млн руб. Страхование счёта эскроу осуществляется государством в лице Агентства по страхованию вкладов. Данный вид страхования регулируется 177-ФЗ “О страховании вкладов физических лиц в банках Российской Федерации”.

Важно, что по закону эскроу-счета открываются бесплатно, платить за них банку не нужно. Правда, и заработать на этом будет нельзя: проценты на эти средства начисляться не будут

А ещё не стоит забывать об инфляции…

Вот так бывает

Деньги на счете-эскроу должны находиться в течение всего периода строительства, которое может идти годы. Согласно закону, данные суммы не подлежат индексации. В случае несоблюдения застройщиком условий договора денежные средства возвращаются депоненту (дольщику) в 100-процентном объеме. Но фактическая цена этих денег, если в стране имеет место быть инфляция, уже будет меньше их реальной стоимости…

Зато эскроу-счета очень выгодны банкам. “С момента внесения денег депонентом и до их получения бенефициаром (застройщиком) внесённые деньги являются ресурсом банка, который он может размещать по своему усмотрению. Причём ресурсом срочным и понятным, аналогичным срочным вкладам юридических лиц, поскольку до расчётов по обязательствам им никто не может воспользоваться. Более того, этот ресурс является безвозмездным, поскольку по закону проценты на сумму денежных средств, находящихся на счёте эскроу, не начисляются. С этой точки зрения для банков это архивыгодное мероприятие, аналогов которому на сегодняшний день не существует”, — говорит Дмитрий Шевченко, партнёр юридического бюро “Замоскворечье”.

А вот застройщикам эскроу-счета нравятся, мягко говоря, не очень: во-первых, деньги на стройку надо искать где-то ещё; во-вторых, их ведь можно и не найти, а там недалеко и до закрытия бизнеса, говорят небольшие участники рынка. “С 1 июля привлекать проектное финансирование под строительство смогут далеко не все застройщики, а полученные от покупателей средства они смогут получить, только когда объект будет полностью сдан”, — указывает аналитик ГК “Алор” Алексей Антоненко. При этом, по его словам, для застройщиков в этих изменениях есть и другие минусы: помимо необходимости поиска новых источников финансирования, конкурировать с другими застройщиками будет сложнее. Если раньше привлечь покупателей можно было низким ценником на этапе котлована, то теперь ценник будет соответствовать реальному положению дел на рынке, и влиять на цену уже можно будет только за счёт реальной оптимизации строительного процесса, заключает эксперт.

Поскольку в красной зоне кредитоспособности находится порядка 30% уже начатых строительных объектов, то, чтобы не превратить их в проблемные, решено было сделать исключение на переходный период.

Вот так бывает

В апреле правительство утвердило критерии, при соответствии которым часть уже начатых строительных объектов может быть достроена по старым правилам — речь идет о проектах, готовность которых составляет не менее 30% и где 10% площадей продано по договорам доверительного управления.