Как все начиналось

Здравствуйте, меня зовут Нина. Живу я в небольшом городе Воткинске в Предуралье. Возможно, мой опыт кому-то пригодится. А может быть, кто-то захочет поспорить со мной, покритиковать или научить уму-разуму, что тоже неплохо. Я никогда не стеснялась учиться, и сейчас я тоже учусь.

Намеренно экономить я никогда не собиралась, ведь юным, молодым хочется вкусно есть, красиво одеваться, путешествовать. А сказки читать я о-о-очень любила! Только денег на это все у меня не было, и давать их мне желающих не нашлось.

Все выветрилось из головы с появлением семьи и ребенка. Мне было 19-20 лет. Нужно было задуматься о жилье. Мне достался по наследству неблагоустроенный домик с печным отоплением и шестью сотками.

Мой старый домик.

Наш новый дом

В 25 лет мы с мужем начали строить свой новый дом рядом со старым. Проект был составлен лично мной. Я уверенно начертила и написала на бумаге, сколько у нас будет этажей, окон, сколько комнат, где двери, а где лестницы. Составила рисунок на фасаде из кирпичей двух цветов и нарисовала, как будет выглядеть палисадник из металла. Как будто всегда только этим и занималась.

Надо сказать, что в 26 у меня уже было трое сыночков.

В 30 лет въехали в коробку, которую предстояло обустраивать изнутри. Правда, завод, на котором я работала, дал нам ссуду под небольшой процент. Но этих денег хватило ненадолго. Остальное достраивали на те деньги, что смогли заработать. Дом забабахали такой, что все соседи и знакомые непременно хотели у нас побывать, несмотря на то, что внутри было пусто и голо. Высота окон была больше 180 см, высота потолков — около 3 метров, а площадь — под 200 квадратов. Это сейчас таких домов немало, а тогда все в округе завидовали.

Делали все своими руками.

Надо ли говорить, что стены штукатурили, перегородки делали, обои клеили, плитку клали, баню в доме оборудовали сами.

Со временем появились просторные гаражи для машины и катера, теплицы, беседка, качели. И это все тоже нашими руками было создано. Муж у меня большой молодец, хоть и вырос в квартире, где его ничему такому не учили. Все освоил — и плиткорез, и сварку, и циркулярку, и кучу других инструментов. А я была всегда рядом. Должна была находиться рядом, чтобы вовремя подсказать, помочь, поддержать. Носила кирпичи, помогала таскать бревна и мешки с цементом, рожала детей, ухаживала за огородом, делала лечо, варила варенье, шила, вязала, делала ремонт.

Дом всегда требует внимания

В этом доме выросли не только мои сыновья, но и 7 внуков, которые частенько бывают у нас. Я их обожаю.

Нам обоим под 60, и мы все еще что-то делаем в этом доме, потому что дом требует к себе внимания. Например, в прошлом году я мобилизовала своих детей и мужа, чтобы перекрыть нашу большую крышу, которая прохудилась. Взяла кредит в банке. Мужу вместо невыплаченой зарплаты дали бруса и досок. Я поднималась с ним на крышу разбирать состарившийся шифер и обновлять стропила.

Кто знает, что это такое — перекрыть крышу по всем правилам, тот поймет, какой объем работы пришлось выполнить. Поскольку и мы с мужем, и сыновья работали на своей основной работе, процесс растянулся и на лето, и на осень. Даже с фонариками и лампочками пришлось работать. Закончили в ноябре, когда пришли морозы.

Часто, оглядываясь назад после какой-то масштабной работы, я думаю: как я это сделала, или как мы это сделали? Всегда удивляюсь. Ведь ни я, ни муж, ни наши дети не имеем к строительным профессиям и стройке никакого отношения.

5 способов сократить расходы, чтобы сэкономить семейный бюджет

Для большинства активных молодых людей, любящих отдых и вечеринки, планирование доходов и расходов – довольно скучное занятие. Обычно они живут то в режиме безудержной траты денег, то в жесткой экономии. Но приходит время, когда семейная пара начинает задумываться о своем бюджете, независимо от уровня доходов. Лучше научиться избегать пустых трат, ведь деньги зарабатываются собственным трудом.

Кто должен планировать семейный бюджет в семье?

Принимать важные решения по поводу экономии семейного бюджета лучше вместе − это позволяет сохранить психологический комфорт в семье. Женщинам проще дается подсчет финансов, однако они склонны к импульсивным тратам денег. Из этого следует, что распределением семейного бюджета может заниматься жена, а покупку необходимых товаров лучше доверить мужчине.

Останавливайтесь, пока всё не скупили.

Не стоит скупать огромное количество ненужных вещей, это необходимо только корпорациям, производящим товары. Чтобы сэкономить семейный бюджет, следует просто отказаться от необдуманных покупок. Хотите новые джинсы, сапоги или вечернее платье? Лучше отложить покупку на несколько дней. За это время необходимо проверить свой гардероб. Вероятнее всего, в вашем шкафу уже имеются похожие сапожки, а наряд на выход вообще лучше взять в аренду. Научитесь контролировать свои расходы и расставлять приоритеты в пользу долгосрочных целей.

Не покупайте вещи, которые можно получить даром.

Не стоит платить деньги за то, что можно взять бесплатно. Почитать новый выпуск любимого журнала можно в Интернете. Не покупайте все книги, которые хотите прочитать, возможно, некоторые из них получится взять на время у ваших друзей. Необязательно посещать премьеры новых фильмов, через пару недель после выхода они появляются в Сети. Рациональное ведение семейного бюджета подразумевает разумное отношение к расходам. Многие люди отдают даром ненужные им вещи или продают за символическую плату, следите за подобными акциями и сможете сэкономить ваши финансы.

Копейка к копейке — вышел алтын.

Возьмите за правило откладывать каждый месяц определенную сумму (например, 10 % от дохода) и не тратить эти средства без крайней необходимости. Вы обретете психологический комфорт, зная, что у вас имеются свободные деньги. Со временем вы привыкнете тратить семейный бюджет на вещи, которые действительно вам нужны, научитесь выгодно вкладывать свои денежные средства, ставить определенные цели и достигать их.

Правильное ведение семейного бюджета включает не только подсчеты своих расходов, но и рациональное использование свободных финансов. Лежать без дела денежные средства не должны, открывайте пополняемые вклады в надежных банках и получайте проценты каждый месяц.

Инвестирование в ценные бумаги.

Помните, что это способ достаточно рискованный, даже опытные люди не дают гарантии в получении желаемых результатов. Когда у вас накопится крупная сумма, можно вложить ее в покупку чего-то ценного. Приобретение недвижимости обеспечит вас в дальнейшем дополнительным источником дохода. От ее аренды можно регулярно получать прибыль в течение многих лет.

Будьте бдительны, не вкладывайте сбережения в проекты аферистов, обещающих огромную прибыль, чтобы не финансировать «строителей пирамид». Свои денежные средства можно дать в долг друзьям или знакомым под небольшой процент – это будет выгодно обеим сторонам, главное, не забудьте юридически оформить вашу сделку.

Жить без забот, конечно, приятнее, чем составлять семейный бюджет и оберегать его от лишних расходов. Однако с таким нерациональным подходом вы рискуете при первой же проблеме оказаться в трудном финансовом положении. Правильно распределять семейный бюджет необходимо всем, и каждый современный человек обязан владеть финансовой грамотой, оградить себя и свою семью от различного рода денежных махинаций.

Грамотно расходуем отопление

Задумайтесь об установке системы автономного отопления. Это не дешевый вариант, однако, если вы составите план и начнете копить, то за несколько лет сможете воспользоваться этим способом экономии.

Watch this video on YouTube

Watch this video on YouTube

Watch this video on YouTube

Watch this video on YouTube

- Открывайте шторы и впускайте в дом солнечный свет.

- Заклейте оконные щели и сделайте прокладку под дверь. Это сохранит горячий воздух в квартире и задержит тепло.

- Возьмите чулок, заполните его наполнителем для кошачьего туалета и положите эту конструкцию на окно. Это создаст мощный барьер и предотвратит попадание холодного воздуха внутрь вашего дома.

- Теплее одевайтесь и реже включайте обогреватель.

- Регулярно снимайте пыль с батареи и установите на стену тепловой экран из фольги.

- Из жестяных пивных банок сделайте дополнительную секцию батареи.

- На пол около батареи поставьте вентилятор. Он поможет разогнать горячий воздух по квартире.

- Покрасьте стены вокруг окон теплоизоляционной краской.

- Замените старые розетки и следите за тем, чтобы они плотно прилегали к стене. Это уменьшит циркуляцию холодного воздуха в помещении.

Watch this video on YouTube

Watch this video on YouTube

Шаг №4 – Создаем финансовую подушку безопасности

Еще раз заострю ваше внимание на этих моментах. Финансовая подушка безопасности – если денег про запас нет, то можно попасть в сложную ситуацию – это риск

Финансовая подушка безопасности – если денег про запас нет, то можно попасть в сложную ситуацию – это риск.

Поэтому первым делом 5-10% от зарплаты следует направлять на создание запаса, который позволит прожить без каких-либо источников доходов. Запас на пару месяцев позволит пережить увольнение, запас на пол года позволит пережить затянувшуюся болезнь.

- Финансовая независимость – дополнительный доход можно тратить на развлечения/покупки или положить на счет в банке. Более удобный инструмент – дебетовая карта Тинькоф Блэк.

- Альтернатива вкладам – Индивидуальный инвестиционный счет (есть нюансы).

Как экономить семейный бюджет в разных ситуациях

Поход в магазин:

Приготовление еды:

- Научитесь готовить как можно больше различных блюд. Варите компоты и морсы, солите огурцы и помидоры, делайте различные соусы, лепите и замораживайте пельмени. Фастфуд стоит значительно дороже, к тому же домашняя еда гораздо полезнее для здоровья.

- Не стоит готовить слишком много, иначе блюдо может испортиться или надоесть, и вашей семье захочется что-нибудь новое. А это вновь лишние расходы в магазине.

- Замените ужин в ресторане уютным вечером в домашней обстановке, можно провести время вдвоем или пригласить компанию друзей.

- Воспользуйтесь датской традицией: пусть гости приносят с собой какие-то угощения (например, варенье). Всё это выставляйте на стол по праздникам.

- На некоторых мероприятиях можно поужинать в обмен на рекомендацию в соцсети. Это могут быть различные презентации, дегустации блюд и напитков в ресторанах.

Покупка вещей:

Уход за собой:

- Найдите через знакомых подходящих именно вам специалистов по маникюру и окрашиванию волос. Услуги специалистов, работающих не в салонах, а на себя, стоят значительно дешевле.

- Дорогую косметику можно заменить на более дешевые и эффективные средства. Например, в аптеке можно приобрести жидкие витамины и косметические масла. Эти товары очень действенные, а стоят недорого.

- Отказ от вредных привычек избавит вас от расходов на лечение в будущем. Алкоголь и сигареты быстро ухудшают состояние вашего здоровья.

- Прогулки на свежем воздухе, занятия спортом и здоровый сон избавят вас от частых посещений косметолога.

- Покупайте годовые абонементы в фитнес-клуб – это обойдется вам гораздо дешевле, чем оплата каждого занятия отдельно. Следите за акциями, приуроченными к праздникам и началу лета.

Быт:

- Зачастую в инструкции моющих средств указано большое количество продукта, вы можете использовать только половину.

- Каждый месяц подавайте данные ваших счетчиков.

- Обогреватели расходуют большое количество электроэнергии, чтоб отказаться от их использования, вам следует утеплить окна.

- Сэкономить деньги вам также помогут энергосберегающие лампы. Не забывайте вовремя выключать воду, вместо ванны лучше принимать душ.

Как мотивировать себя экономить:

- Деньги на конкретную цель откладывать легче, чем экономить просто так. Запланируйте покупку новой машины или путешествие, о котором мечтали.

- Посчитайте, сколько денег вы получаете за час рабочего времени. Подумайте, сколько вам приходится работать, чтобы оплатить вещи, которыми вы даже не пользуетесь.

- Некоторые мобильные приложения позволяют контролировать ваши расходы. С их помощью можно увидеть, какое количество денег уходит впустую из вашего бюджета.

- Подумайте, на что именно вы тратите большую часть своих денежных средств. Попробуйте по возможности сократить эти расходы. Скорее всего, вы будете удивлены результатом.

На чем не стоит экономить:

- На свежих продуктах для семьи. Здоровое сбалансированное питание помогает поддерживать организм в хорошем состоянии. Таким образом, вы сможете сэкономить семейный бюджет на дальнейшем лечении.

- На качественной обуви и одежде. Всем известно, что хорошие вещи служат гораздо дольше, вам не придется постоянно покупать новые предметы гардероба.

- На семейных поездках и отдыхе. Смена обстановки благотворно влияет на ваше физическое и психологическое здоровье, а также повышает работоспособность. После хорошего отдыха вы сможете зарабатывать больше денег.

- На развитии и самообразовании. Откажитесь от ненужных мелочей в пользу покупки интересных книг.

Совет №1 – оценка и планирование

Для того чтобы уложиться в бюджет, необходимо потратить время, спонтанно делать ничего не нужно. Для начала следует оценить состояние квартиры, отделочных материалов и определиться, что можно отреставрировать, а что однозначно требует замены

На этом этапе нужно обратить особое внимание на следующее:

- двери. Если они в сносном состоянии, их вполне можно отреставрировать своими руками: удалить старую отделку, отшлифовать и покрасить. Ещё один вариант реконструкции – поклеить на полотно самоклеящуюся пленку с имитацией натуральных материалов, а также подойдут и обои, которые дополнительно можно покрыть лаком или клеем ПВА. Часто поверхностям придают состаренный вид или используют технику декупаж;

- оконные конструкции – старые деревянные окна рекомендуется реставрировать, если их износ составляет не более 50-60%, в противном случае их необходимо заменить;

- оценка состояния пола. Конечно, если это доска или паркет со степенью износа более 60%, целесообразнее и практичнее провести замену покрытия. В случае небольших повреждений можно самостоятельно восстановить поверхность.Для этого потребуется снятие верхнего лакокрасочного слоя. Интересно смотрится декоративный рисунок, узор через трафареты, покраска отдельных досочек – вариантов дизайна натурального пола очень много.

Как экономить в семье если много детей

Когда в семье воспитываются сразу

несколько чад, родителям приходится распрощаться с излишним потребительством.

Чтобы экономия в многодетной семье

стала полезной, изучите советы «бывалых».

Детские запросы – по возможностям

Нужно приучить своих малышей с раннего

детства не добиваться исполнения своих хотений слезами и криками. Если у

родителей есть возможность купить что-то сверх запланированного – берем, в ином

случае объясняем доступным языком, почему этого сделать сейчас невозможно. И

когда покупка станет реальностью (на день рождения или иной праздник).

За столом всеядность

Деликатесы – это здорово и интересно. Но

не каждый день. Приучайте детей к нашим кашам, хорошим сытным борщам и супам,

овощам (которые, кстати, можно брать у сельских родственников), домашнему

компоту. Но нужно знать и как экономить

на продуктах без вреда для здоровья. А для этого стоит изучить оригинальные

рецепты, которыми пестрит интернет. И научиться делать домашние йогурты, блины

из муки, даже колбасы. Блюда, сделанные самостоятельно, намного дешевле и

безопаснее готовых полуфабрикатов.

Рациональный гардероб

Три и более активных ребенка – не шутка,

а огромный минус в семейном бюджете. Но можно добиться колоссальной экономии

при покупке вещей: путем донашивания за старшими. Конечно, на выход должна быть

новая одежда, но для дома, дворовых прогулок такие вещи подходят отлично.

Экономия в питании

Как

сэкономить деньги на продуктах, когда дома несколько

растущих голодных ртов? Экономия на такой статье расходов – это не приобретение

некачественной еды, не отказ от сладостей.

Главное

правило при экономии на продуктах питания – отказ от готовых полуфабрикатов и

приготовление еды самостоятельно.

Кстати, вовсе не обязательно проводить на

кухне по 3-4 часа ежедневно. Существует огромное количество рецептов быстрого

приготовления. Существенно сэкономить помогает наличие садового участка и

огорода. При отсутствии такой возможности можно организовать мини-огород на

балконе.

Бюджетный отдых

Многодетной семье не всегда удается

вырываться на отдых при первом желании. Но и отказываться от него нельзя –

родителям и детям необходимо избавляться от переутомлений. Поэтому на семейном

совете обсудите возможность постоянных вылазок на природу, дачу, в гости к

сельским родственникам. Отлично помогут расслабиться путевки в санаторий, их

можно взять по льготным ценам, а то и вообще бесплатно в органах местной

соцзащиты.

Да – оптовым закупкам

В каждом городе имеются точки, где можно закупать оптом продукты питания и иные товары. Для семей с детьми подобные маркеты становятся настоящей находкой и помогают значительно экономить. Такие магазины позволяют и узнать, как экономить семье на продуктах питания без вреда, конечно, с учетом проверки сроков годности продукции.

Узнайте о льготах

Изучайте чем пользуются жители больших стран

Изучайте чем пользуются жители больших стран

В России многодетные семьи находятся на

особом контроле и внимании. Таким родителям положено множество льгот и

привилегий. Начиная от оплаты коммунальных расходов и заканчивая выдачей

бесплатных путевок в лагеря. Чтобы узнать обо всех причитающихся льготах и

пользоваться ими, нанесите визит в местную соцслужбу.

Рукоделие – в массы

Многодетным мамочкам обязательно стоит

освоить основы шитья и ремонта одежды. Намного выгоднее самой сшить вещь, чем

купить ее в магазине. Например, постельное белье, шторы, несложные блузки и

кофточки по силам даже начинающим рукодельницам. И умение вязать становится еще

одним плюсом – у такой хозяйки свитерами, варежками, шапками и шарфами будет

обеспечена вся семья.

Период распродаж

Первое что приходит в голову когда задаешься вопросом как экономить семье — распродажи. Сстоит совершать покупки во время проведения распродаж. Помните, что обычно такие акции магазины обычно устраиваются в конце текущего месяца или после больших праздников.

Экономия на коммуналке

Можно сократить и эту статью расходов.

Главное – это приучить детей выключать свет после ухода из комнаты и не

оставлять текущую воду. И лучше оплачивать коммунальные платежи посредством

мобильных банков, чтобы избежать ненужной комиссии.

Общие правила планирования

У каждой семьи могут быть свои правила, по которым они планируют будущие расходы. Можно выделить основные 10 правил, которые подойдут всем:

- Составлять финансовый план на месяц.

- Крупные покупки планировать сообща.

- Иметь общие финансовые цели.

- Создавать накопления.

- Вовремя оплачивать счета.

- Рассчитывать бюджет по дням.

- Вести письменный учёт всех расходов, в т. ч. ожидаемых, систематизировать по группам.

- Бюджетные деньги хранить в общем кошельке или на банковском счёте.

- Выделять средства для карманных расходов и развлечений.

- Отслеживать, куда уходят деньги.

Общие финансовые цели сближают супругов. Появляется желание сэкономить и даже больше зарабатывать, чтобы приблизить желаемое. К ним же относится создание накоплений для оплаты образования детей, на старость, на создание подушки безопасности. Для этого сразу после получения дохода необходимо откладывать 10%. Согласно мнению психологов, эта сумма незаметна, она не оказывает серьёзного влияния на планирование и часто тратится на спонтанные покупки.

Все расходы следует фиксировать. На спонтанные покупки за месяц уходит гораздо больше, чем может казаться. Серьёзные финансовые дыры создают вредные привычки, любовь к полуфабрикатам, лень готовить еду самостоятельно из базовых продуктов, погоня за брендами, а не за качеством.

Схемы планирования семейного бюджета

Есть несколько рабочих схем грамотного ведения семейного бюджета. При этом, каждая семья выбирает для себя ту схему планирования, которая ей подходит по определенным критериям.

Мы рассмотрим 2 самые популярные и зарекомендовавшие себя на практике.

Классическая схема

Все доходы семьи, которые могут включать заработную плату, различные пособия, пассивные источники дохода суммируются в общий бюджет.

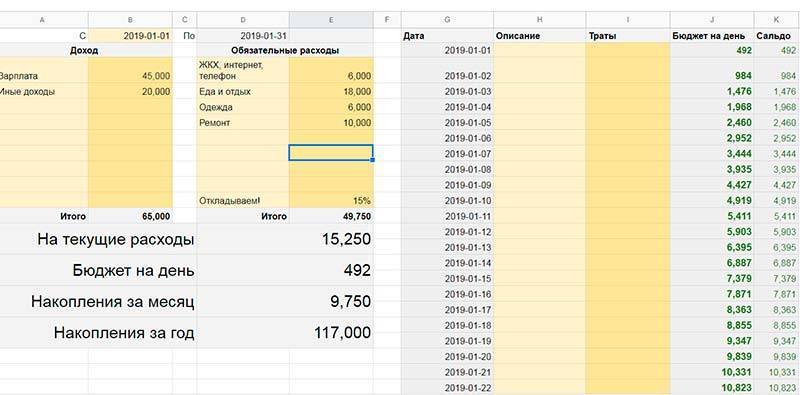

На отдельном листе, в блокноте, специальной программе или в файлике Excel прописываются все пункты расходов на предстоящий месяц. Можете воспользоваться и вот это таблицей в гугл, которую я использую уже несколько лет.

Это могут быть:

- продукты питания,

- проезд,

- коммунальные услуги,

- оплата обучения детей и другие расходы семьи.

Важно учесть и дополнительные затраты, связанные со здоровьем, внешним видом и красотой (плановые посещения врачей, маникюр\педикюр, стрижки/укладки/покраски и т.д.). Такая схема считается наиболее «щадящей» для, так называемых, транжир со стажем

Здесь четко определяются обязательные затраты и прописываются необходимые суммы

Такая схема считается наиболее «щадящей» для, так называемых, транжир со стажем. Здесь четко определяются обязательные затраты и прописываются необходимые суммы.

Чтобы ничего не пропустить и не забыть, можно настроить автоматические платежи, которые будут списываться с карты.

Остаток средств можно использовать по своему усмотрению, но лучше эти деньги инвестировать.

Схема нескольких конвертов

В основе этой схемы заложена похожая тактика, что и у предыдущей. После суммирования всех источников дохода необходимо определить: куда и сколько необходимо потратить.

Далее общая сумма делится по целевым конвертам. Это могут быть и отдельные накопительные счета, но удобнее, по-моему мнению, все таки пользоваться классическим способом — подписанными бумажными конвертами.

Остаток средств откладывается на отдельный счет или в конверт для накопления или инвестирования. Такой подход позволяет держать семейный бюджет в четких рамках, не растрачивая средства попусту.

Снизьте стоимость вашего гардероба

- Делайте закупки не по сезону: шубы летом, плавки зимой.

- Найдите в своем районе магазины с конфискованным товаром.

- Следите за скидками и не пропускайте Черных пятниц.

- Научитесь использовать старые вещи по-новому. Вот пример: ненужный свитер можно превратить в стильную юбку.

Watch this video on YouTube

Посещайте стоки и секонд-хенды.

Watch this video on YouTube

Watch this video on YouTube

Смотрите мастер-классы по хенд-мейду. Вы не поверите, обновить можно даже старые поношенные купальники.

Watch this video on YouTube

Watch this video on YouTube

- Старайтесь все понравившиеся вещи покупать через интернет: увидели – померили – запомнили размер – отправились на онлайн-шопинг.

- Приучите себя правильно ухаживать за каждым элементом гардероба. Здесь все просто: чем дольше одежда в порядке, тем чаще ее можно надеть.

- Меняйтесь одеждой со знакомыми.

- Просматривайте в местных газетах раздел «Подарю».

Правила ведения семейного бюджета

Следование этим правилам поможет упростить процесс планирования бюджета, а в некоторых случаях и избежать разногласий:

- Необходимо определиться с тем, кто будет ответственным за семейный бюджет. Задача этого человека — четко следить, чтобы счета были вовремя погашены, средства “про запас”, не пропали. Эту задачу лучше всего поручить наиболее ответственному и дисциплинированному члену семьи.

- Откладывайте хотя бы 10 процентов от зарплаты каждый месяц. Стоит делать это сразу, еще до того, как общая сумма будет распределена по целевым конвертам. Можно открыть накопительный счет и в день зарплаты (или получения иного дохода) переводить туда определенную сумму. Все, что удается заработать сверху (премия, подработка) тоже стоит отправлять на накопительный счет.

- Определяем цели. Мы должны знать, для чего мы копим средства или их инвестируем. Какова наша цель? Обязательно надо зафиксировать её в блокноте или любом другом месте. Как минимум, цель — хорошая мотивация. А вообще, правильно ставя цели, рано или поздно мы их достигаем. О правильной постановке целей мы еще поговорим в других статьях.

- Отслеживание и контроль за расходами. Стоит развить в себе привычку постоянно следить и контролировать все свои доходы и, особенно, расходы. В этом могут помочь специальные программы или обычный файл, например, гугл таблицы. Каждую покупку мы просто заносим в этот файлик и периодически смотрим суммы расходов на те или иные пункты. Делаем выводы и оптимизируем бюджет.

- Составление финансового плана. Кроме регулярных трат, каждая семья должна планировать и расходы в ближайшем будущем. Финансовый план позволит заранее спланировать крупную покупку. Стоит планировать заранее и подарки на праздник, поездки в отпуск и т.п.

- Расчет бюджета на день. В основе успешного планирования семейного бюджета лежит контроль за любыми расходами. Следить за ними необходимо каждый день. Для этого воспользуйтесь вот этой таблицей. Скопируйте её себе, с использованием разобраться не сложно. Если возникнут проблемы — пишите в комментариях, разъясню. Данная таблица даст Вам возможность понимать, сколько денег Вы можете сегодня потратить, сколько осталось потратить сегодня, что бы вписаться в бюджет и не уйти в минус по итогу месяца. Очень классно дисциплинирует. К тому же, если сегодня Вы сэкономите, Вы наглядно будете видеть, сколько средств Вы сможете потратить завтра, послезавтра и т.д.

Надеюсь материал был полезен для Вас! Подписывайтесь на обновления блога, в т.ч. на Телеграм канал @investbro_ru.

До скорого!

Первые шаги в экономии

Здравствуйте. Меня зовут Надежда, мне 30 лет. Я живу в небольшом городе Кирове (Вятка).

Моё детство пришлось на так называемые “лихие” 90-е. Родители во всём себя ограничивали, чтобы прокормить нас с братом. Ещё пять лет назад я бы ни за что не поверила, что мне придётся столкнуться с тем же самым. С 19 лет я полностью себя обеспечивала. После замужества о нужде в денежных средствах не было и речи, даже ипотека не казалась мне таким уж тяжким бременем.

А потом я узнала, что беременна. В декрет уходила в полной уверенности, что всё будет хорошо, мы справимся (финансово). Я знала, что буду получать хорошее пособие. А потом началась правда жизни.

Пособие по беременности и родам вложили в автомобиль, так как назрела острая необходимость в его замене. Как итог, 120 000 рублей ушли не на подготовку приданого для малыша, а на другие нужды. Жить на одну зарплату и обеспечить ребёнка всем необходимым казалось невозможным. И тут я поняла, что пора учиться экономить.

Планирование и учёт

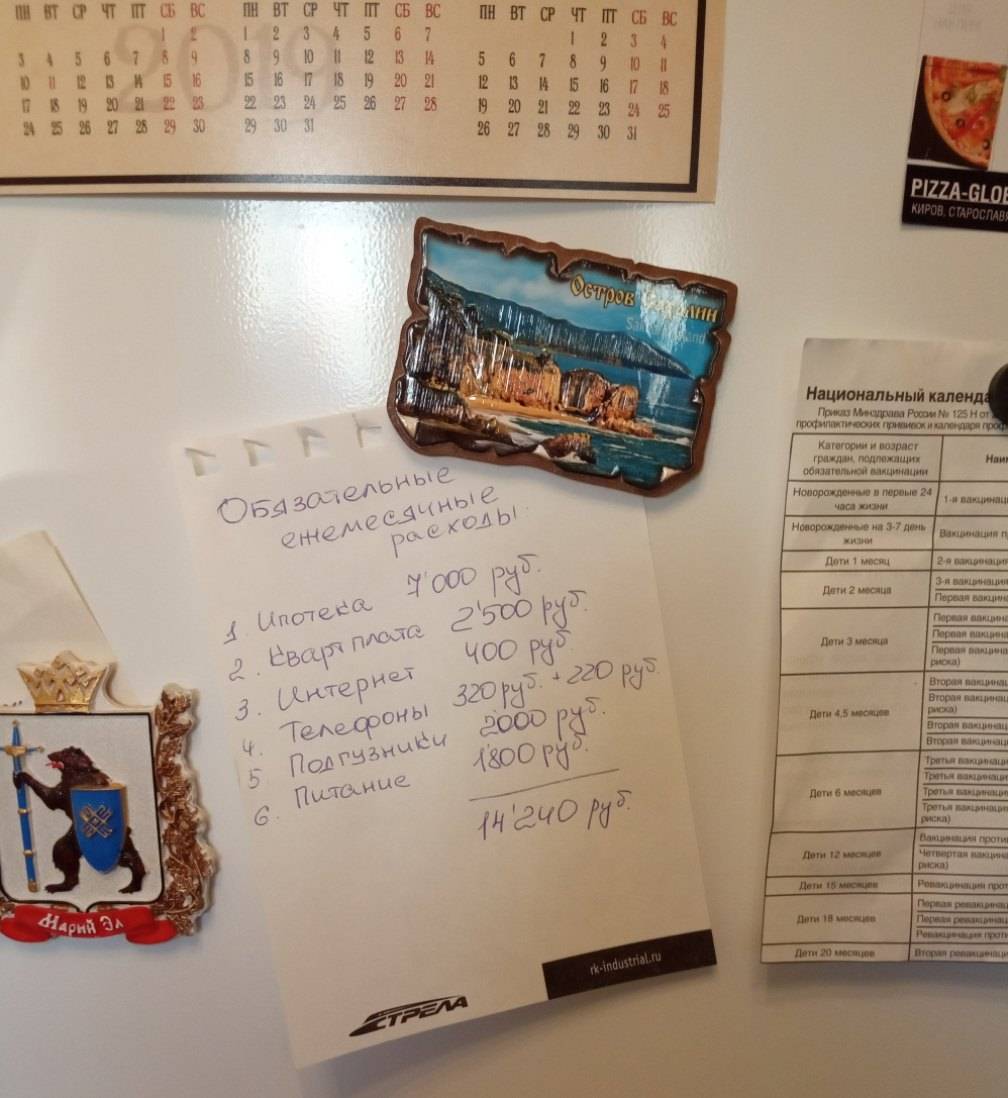

На холодильник я повесила список ежемесячных обязательных расходов, на них в первую очередь откладываются деньги после получения зарплаты. Остальные траты производятся по мере возможности и необходимости.

Список ежемесячных обязательных расходов.

Изначально я планировала вести учёт расходов по чекам из магазинов и все покупки записывать в блокнот. Но этот вариант ведения домашней бухгалтерии не прижился, потому что часто забывала забрать чек на кассе. Теперь все траты “запоминает” приложение банка, оно же позволяет остановить утечку денег “в никуда”.

Деньги должны работать

Оставшаяся после списания сумма переводится на вклад по 8% годовых через приложение банка. Этими денежными средствами будет выплачиваться ипотека, когда перестанут платить пособие. По моим подсчетам, доход по процентам к концу срока составит более 3 000 рублей.

Шаг №2 – Как распределить семейный бюджет

Это делается для того чтобы создавать запас на черный день. Чтобы в случае непредвиденных трат деньги было где взять.

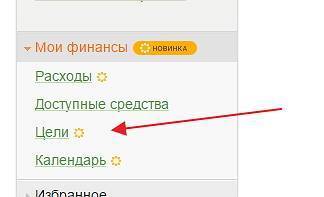

Если не хватает дисциплины самостоятельно откладывать деньги, тогда используйте цели в Сбербанк-онлайн (как пример, у других банков также есть подобный инструмент).

Аргументы ПРОТИВ откладывания денег (заблуждения)

- денег совсем не остается, откладывать нечего, живу от зарплаты к зарплате

- откладываемая сумма слишком мала, толку от этого не будет

- инфляция все сожрет

Аргументы ЗА откладывание денег (реальность)

- Завтра вырастут платежи по комуналке на 5%. Что вы будите делать? Деньги найдутся или перестанете платить?

- Вдруг заболел зуб и срочно нужно лечение, а в запасах нет даже каких-то 2-3 тысяч рублей. Мелочь? Да. Но, порой, и такая мелочь может очень сильно пригодиться.

- Что лучше 0 рублей или 5000 рублей в кармане? Думаю, ответ очевиден, даже если через пару лет эти 5000 и станут меньше стоить, но они также будут лучше, чем ничего.

Разбиваем все расходы на категории

- обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)

- обязательные расходы, которые можно уменьшить (питание, автомобиль и т.п.)

- не обязательные расходы, от которых можно отказаться без особого ущерба (поход в спортзал, какие-то развлечения и т.п.)

Получаем группы расходов разбитые по приоритетам. Если расходы из третьей группы вполне можно пропустить, из второй – сократить, то с первой группой сделать что-либо сложно.

Соответственно, распределяем семейный бюджет на месяц исходя из полученных приоритетов:

- сначала выделяем деньги на первую группу

- затем на вторую

- если что-то остается, то выделяем на третью.

Вот таким образом, можно распределить семейный бюджет на месяц.

Но это еще не все.

Распределить деньги мало, нужно еще контролировать, как они расходуются. Это позволит в итоге сэкономить семейный бюджет.

3 совета как проще контролировать расходы:

- Составить в экселе файл со всеми доходами и расходами и ежедневно его заполнять (подборка программ и сервисов для ведения семейного бюджета).

- После того как на каждую категорию выделена определенная сумма денег, нужно поделить их на 4 недели. На более коротком интервале времени проще уследить, когда бюджет категории приближается к обозначенной границе и урезать расходы, чтобы не вылазить за рамки.

- Записывать расходы лучше всего каждый день и не рассчитывать на свою память.

Сразу предвижу возражение:

Пример из личного опыта

Хотя расходы однотипные, но бывает, что обленюсь и начинаю вспоминать в конце недели, сколько и куда потратил. В результате в категорию «не учтенные расходы» (вношу сюда те расходы, которые не могу вспомнить куда потратил, чтобы не было неточностей) приходится записывать до 20% от выделенного бюджета других категорий.

И еще один момент, веду уже четвертый год учет расходов, поэтому знаю, сколько и когда потратил денег. Эта информация очень полезна, если хотите сэкономить деньги, т.к. становится точно видно, где можно уменьшить расходы или спрогнозировать траты.