Планирование доходов

Планирование доходов — это самое несложное, что есть в бюджете. Потому что источников доходов этих, почему-то не очень много. И если у вас не так, то я только рад за вас.

Итак, планируя доходные статьи мы определяем какая сумма за планируемый период поступит в семейный бюджет.

Здесь есть один важный нюанс. Рекомендую считать только те деньги, которые планируются к поступлению в первой половине бюджетного периода.

То есть если мы планируем месяц и у вас 10 числа выдается окончательный расчет, а 25 числа аванс, то вот этот аванс лучше считать поступлением уже следующего месяца. Так меньше вероятность возникновения так называемых «кассовых разрывов», когда расходы запланированы и их нужно нести, а денег, которые планировались в бюджете, еще не поступило. И еще вы не так зависимы будете от небольших задержек в выплатах.

Пример спланированного бюджета, доходы:

- Зарплата папы — 40 000 руб.

- Зарплата мамы — 35 000 руб.

Итого — 75 000 руб.

При регулярных поступлениях вы все равно на месяц планируете полную сумму вашей зарплаты и практически не замечаете этого нюанса.

А вот если поступления не регулярны, то нужно совершать над собой усилие, что бы деньги, планируемые к получению во второй половине месяца считать поступлениями следующего периода, но постепенно вы к этому привыкните и для вас это будет нормой.

Распространённые ошибки при экономии бюджета

На первый взгляд может показаться, что экономить очень просто и легко. Однако, на практике все усилия будут напрасными, если совершить ошибочные действия. Самые распространённые ошибки при экономии:

- Отсутствует договорённость супругов, когда жена контролирует расходы, а супруг против этого, или наоборот. Нужно постараться убедить вторую половину в выгоде экономии. Если это не удаётся, можно предложить попробовать экономить какое-то время, например, неделю.

- Отсутствует резервный фонд. Нужно каждый месяц откладывать определённую сумму на непредвиденные расходы. Никто не знает, что может произойти в будущем, а с помощью финансовой подушки безопасности можно без нужды пережить тяжёлые времена.

- Чересчур жёсткая экономия. И как результат этого – стресс и моральное истощение. Так случается, когда отсутствует достаточная мотивация экономии. Человек очень много работает, при этом во всём себе отказывает.

- Дети не вовлечены в процесс экономии семейного бюджета. В такой ситуации дети не будут стремиться к намеченной цели, не получат полезных навыков, не научатся рационально распределять свои деньги.

Структура семейного бюджета

Две главные составляющие финансового плана – это доходы и расходы.

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

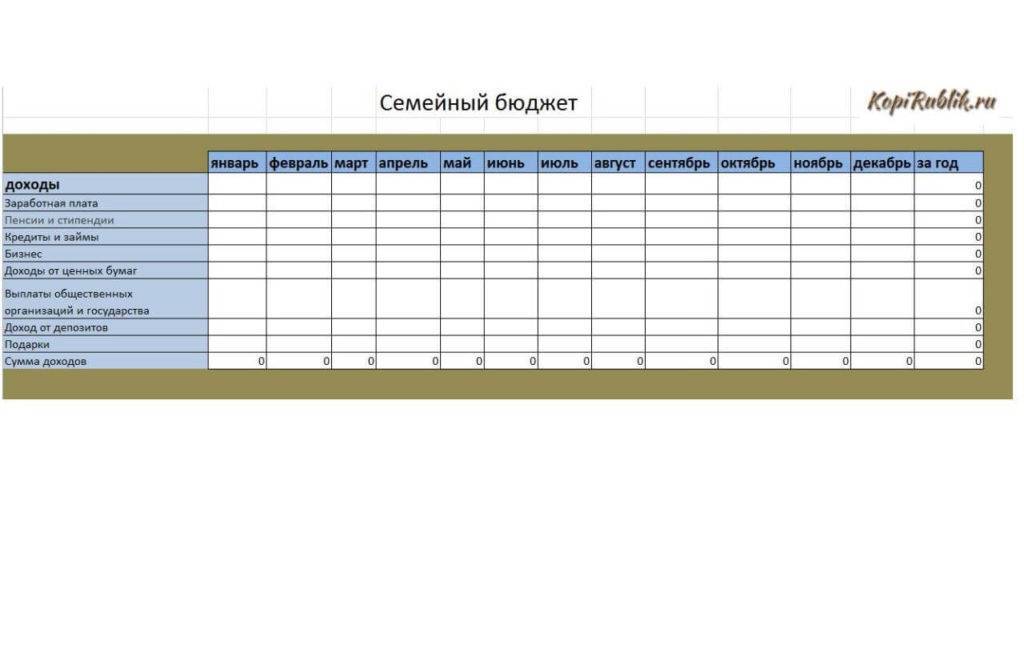

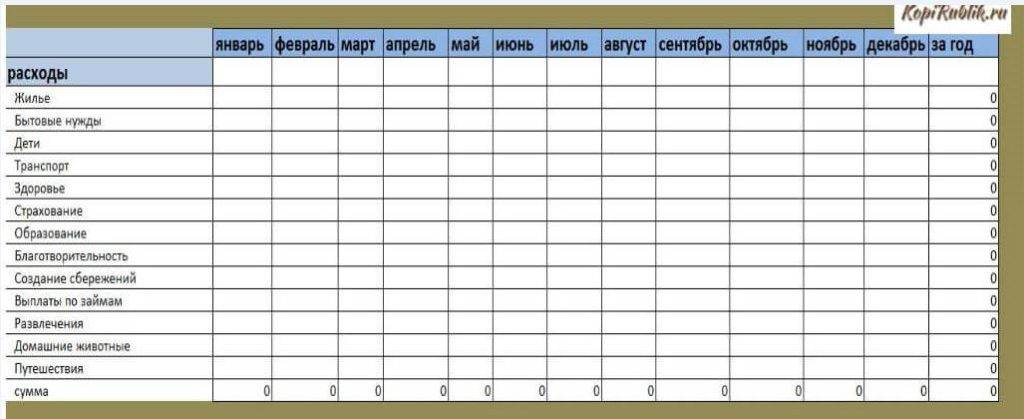

Представленные таблицы помогут получить общее

представление об основных структурных элементах бюджета

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

Как экономить семейный бюджет в разных ситуациях

Поход в магазин:

Приготовление еды:

- Научитесь готовить как можно больше различных блюд. Варите компоты и морсы, солите огурцы и помидоры, делайте различные соусы, лепите и замораживайте пельмени. Фастфуд стоит значительно дороже, к тому же домашняя еда гораздо полезнее для здоровья.

- Не стоит готовить слишком много, иначе блюдо может испортиться или надоесть, и вашей семье захочется что-нибудь новое. А это вновь лишние расходы в магазине.

- Замените ужин в ресторане уютным вечером в домашней обстановке, можно провести время вдвоем или пригласить компанию друзей.

- Воспользуйтесь датской традицией: пусть гости приносят с собой какие-то угощения (например, варенье). Всё это выставляйте на стол по праздникам.

- На некоторых мероприятиях можно поужинать в обмен на рекомендацию в соцсети. Это могут быть различные презентации, дегустации блюд и напитков в ресторанах.

Покупка вещей:

Уход за собой:

- Найдите через знакомых подходящих именно вам специалистов по маникюру и окрашиванию волос. Услуги специалистов, работающих не в салонах, а на себя, стоят значительно дешевле.

- Дорогую косметику можно заменить на более дешевые и эффективные средства. Например, в аптеке можно приобрести жидкие витамины и косметические масла. Эти товары очень действенные, а стоят недорого.

- Отказ от вредных привычек избавит вас от расходов на лечение в будущем. Алкоголь и сигареты быстро ухудшают состояние вашего здоровья.

- Прогулки на свежем воздухе, занятия спортом и здоровый сон избавят вас от частых посещений косметолога.

- Покупайте годовые абонементы в фитнес-клуб – это обойдется вам гораздо дешевле, чем оплата каждого занятия отдельно. Следите за акциями, приуроченными к праздникам и началу лета.

Быт:

- Зачастую в инструкции моющих средств указано большое количество продукта, вы можете использовать только половину.

- Каждый месяц подавайте данные ваших счетчиков.

- Обогреватели расходуют большое количество электроэнергии, чтоб отказаться от их использования, вам следует утеплить окна.

- Сэкономить деньги вам также помогут энергосберегающие лампы. Не забывайте вовремя выключать воду, вместо ванны лучше принимать душ.

Как мотивировать себя экономить:

- Деньги на конкретную цель откладывать легче, чем экономить просто так. Запланируйте покупку новой машины или путешествие, о котором мечтали.

- Посчитайте, сколько денег вы получаете за час рабочего времени. Подумайте, сколько вам приходится работать, чтобы оплатить вещи, которыми вы даже не пользуетесь.

- Некоторые мобильные приложения позволяют контролировать ваши расходы. С их помощью можно увидеть, какое количество денег уходит впустую из вашего бюджета.

- Подумайте, на что именно вы тратите большую часть своих денежных средств. Попробуйте по возможности сократить эти расходы. Скорее всего, вы будете удивлены результатом.

На чем не стоит экономить:

- На свежих продуктах для семьи. Здоровое сбалансированное питание помогает поддерживать организм в хорошем состоянии. Таким образом, вы сможете сэкономить семейный бюджет на дальнейшем лечении.

- На качественной обуви и одежде. Всем известно, что хорошие вещи служат гораздо дольше, вам не придется постоянно покупать новые предметы гардероба.

- На семейных поездках и отдыхе. Смена обстановки благотворно влияет на ваше физическое и психологическое здоровье, а также повышает работоспособность. После хорошего отдыха вы сможете зарабатывать больше денег.

- На развитии и самообразовании. Откажитесь от ненужных мелочей в пользу покупки интересных книг.

Шаг первый – складываем доходы

Для примера возьмем семью из 4 человек, муж, жена, 2 детей. Оба родителя работают по найму.

Составление бюджета начинается с доходов. Нужно собрать все источники и охарактеризовать их.

Муж работает по найму с зарплатой в 150 000 руб. в месяц, жена работает по найму с оплатой 80 000 руб. в месяц. Если известны какие-либо разовые поступления в течение года, их можно не вносить в бюджет, а выделить отдельной строкой вне бюджета, и соответственно использовать их можно тоже вне бюджета.

Наша семья приняла решение вести общий бюджет. Это означает, что все доходы собираются в одну «корзину» и из нее оплачиваются все расходы семьи.

Таблица 1. Доходы семьи

| Доход | Сумма в месяц, руб. | Сумма в год, руб. |

|---|---|---|

| Зарплата мужа | 150 000 | 1 800 000 |

| Зарплата жены | 80 000 | 960 000 |

| Итого | 230 000 | 2 760 000 |

Три веские причины начать планировать семейный бюджет:

- Расчет бюджета поможет выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проясняет спонтанные расходы и заставляет пересмотреть покупательские привычки. Нужны ли вам эти вещи в таком количестве? Планирование семейного бюджета помогает выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. И чрезвычайные ситуации в жизни случаются в самый неподходящий момент. Поэтому каждому нужен резервный фонд. Структура семейного бюджета должна включать графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от 3 до 6 месяцев.

Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

Как планировать бюджет при нерегулярных доходах

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но «зарплата» не изменится.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, то кредитная воронка съест и нынешние, и будущие доходы.

Как начать планировать?

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Перед вами – руководство по шагам: как составить семейный бюджет на месяц на основе шаблона в таблице, который можно в несколько кликов приспособить для себя.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Золотое правило обращения с деньгами

Безусловно, метод проб и ошибок будет эффективнее, чем все советы по экономии семейного бюджета. Одно из важнейших правил − обязательные расходы желательно делать в день зарплаты или в ближайшие к ней дни.

У всех семей есть стандартные ежемесячные траты, которые можно запланировать заранее. Примерно одинаковая сумма денег каждый месяц уходит на оплату коммунальных платежей и услуг связи, покупку продуктов питания (крупы, масло, макаронные изделия, овощи), хозяйственных товаров (зубная паста, моющие и чистящие средства, бритвы), а также на покупку лекарственных средств. Есть два способа оплаты этих расходов:

- Сразу приобрести все необходимое (в день зарплаты или в ближайшее время).

- Оплачивать перечисленные расходы по мере необходимости. Например, вы получили квитанцию на оплату жилищно-коммунальных услуг, на вашем мобильном или городском телефоне закончились деньги, также может возникнуть необходимость купить продукты домой.

На первый взгляд может показаться, что эти два способа оплаты обязательных трат совершенно одинаковы, ведь сумма расходов не меняется

Но на практике важно, в какое время после получения зарплаты вы оплачиваете счета

Давайте разберемся, как это работает.

В повседневной жизни расходы распределяет не запрограммированный робот, а человек, имеющий определенные слабости. Например, когда в семейном бюджете имеется довольно крупная сумма денежных средств, начинает казаться, что их много и хватит надолго, а значит, можно позволить себе некоторые незапланированные траты и не экономить. В конечном итоге происходит следующее: до зарплаты еще пара недель, а денег в семейном бюджете не хватает даже на самое необходимое. Возможно, вы почувствуете себя виноватым, но в дальнейшем кардинально ситуация не изменится.

Для того чтобы правильно вести семейный бюджет и сэкономить, человеку необходимо вырабатывать в себе привычку оплачивать все обязательные платежи в день получения зарплаты или на следующий день. В это же время следует отложить часть денежных средств на счет или в копилку, в будущем на эти деньги можно будет совершить крупную покупку. В день зарплаты также нужно совершить все запланированные покупки, которые не относятся к постоянным расходам. Например, приобрести обувь или бытовую технику.

После этих операций количество денег, имеющихся в вашем распоряжении, уже не покажется огромным. Вы сможете разумно сэкономить семейный бюджет, так как избежите ненужных трат и перерасхода денег в первые дни после зарплаты

Соблюдая такое простое и важное правило, вы увидите, что в семье появились деньги и стабильность, а на вашем сберегательном счете со временем накопится дополнительная сумма. Основное преимущество такого распределения семейного бюджета в том, что здесь работает само правило, а не человек, но вам необходимо время, чтобы привыкнуть к такому порядку

Этот прием распределения финансов желательно совмещать с другими техниками грамотного ведения семейного бюджета.

Правила рационального расходования

В теории торговли называют два основных параметра, которые влияют на цену при продаже, помимо объема и желания продавца заработать. Это срок поставки и качество. Например, если нам нужно что-то быстро и хорошего качества, то мы вынуждены будем заплатить за это большую цену. И наоборот, если нам нужна меньшая цена, то мы либо должны дольше ждать, либо пожертвовать качеством товара или услуги.

Это справедливо и для рациональной траты денег. Чем больше денег мы хотим сэкономить, тем больше времени мы должны потратить на процесс покупки. Так как качеством товара мы не будем жертвовать ни при каких условиях. Здоровье важнее, тем более наших близких.

Условно процесс рациональной покупки можно разделить на два этапа: подготовка к покупке и непосредственно сама покупка.

На этапе подготовки мы должны составить подробный список необходимых покупок, как товаров, так и услуг. По возможности, даже с наименованием производителя.

Затем следует сравнить цены на эти товары в разных магазинах. Благо в век интернета, сделать это достаточно просто. Как в ручном режиме, так и с помощью специализированных сервисов. Например, Едадил.

После этого нам нужно определить, что и в каком магазине мы будем покупать. При необходимости продумать маршрут движения.

На этапе покупки следует строго следовать списку покупок и избегать спонтанных покупок. Также стоит присматриваться к товарам других производителей, при условии, что они такого же качества или лучше и на них действуют акции. То есть они сейчас стоят дешевле, чем наш привычный товар.

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах – это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Схемы планирования семейного бюджета

Есть несколько рабочих схем грамотного ведения семейного бюджета. При этом, каждая семья выбирает для себя ту схему планирования, которая ей подходит по определенным критериям.

Мы рассмотрим 2 самые популярные и зарекомендовавшие себя на практике.

Классическая схема

Все доходы семьи, которые могут включать заработную плату, различные пособия, пассивные источники дохода суммируются в общий бюджет.

На отдельном листе, в блокноте, специальной программе или в файлике Excel прописываются все пункты расходов на предстоящий месяц. Можете воспользоваться и вот это таблицей в гугл, которую я использую уже несколько лет.

Это могут быть:

- продукты питания,

- проезд,

- коммунальные услуги,

- оплата обучения детей и другие расходы семьи.

Важно учесть и дополнительные затраты, связанные со здоровьем, внешним видом и красотой (плановые посещения врачей, маникюр\педикюр, стрижки/укладки/покраски и т.д.). Такая схема считается наиболее «щадящей» для, так называемых, транжир со стажем

Здесь четко определяются обязательные затраты и прописываются необходимые суммы

Такая схема считается наиболее «щадящей» для, так называемых, транжир со стажем. Здесь четко определяются обязательные затраты и прописываются необходимые суммы.

Чтобы ничего не пропустить и не забыть, можно настроить автоматические платежи, которые будут списываться с карты.

Остаток средств можно использовать по своему усмотрению, но лучше эти деньги инвестировать.

Схема нескольких конвертов

В основе этой схемы заложена похожая тактика, что и у предыдущей. После суммирования всех источников дохода необходимо определить: куда и сколько необходимо потратить.

Далее общая сумма делится по целевым конвертам. Это могут быть и отдельные накопительные счета, но удобнее, по-моему мнению, все таки пользоваться классическим способом — подписанными бумажными конвертами.

Остаток средств откладывается на отдельный счет или в конверт для накопления или инвестирования. Такой подход позволяет держать семейный бюджет в четких рамках, не растрачивая средства попусту.

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Зачем нужно планирование семейного бюджета

Отсутствие денег — наиболее частая причина разводов. Практически любая семья периодически сталкивается с дефицитом бюджета. При этом у каждой четвертой не получается без долгов дожить до очередной зарплаты. Почему это происходит?

Виной всему — отсутствие планирования доходов и расходов семьи. Люди не умеют рационально управлять денежными средствами, не могут экономить. Накопить на дорогостоящее приобретение — для многих настоящая проблема.

Чтобы стать финансово свободным и независимым, научитесь грамотно тратить. Планирование семейного бюджета имеет ряд преимуществ в сравнении со спонтанным ведением финансов:

- вы сможете контролировать, куда уходит значительная доля доходов и перестанете упрекать друг друга в расточительности;

- вы научитесь относиться к доходам и расходам осознанно — 3-4 месяца домашней бухгалтерии представят реальную картину, помогут минимизировать случайные и ненужные покупки;

- вы сможете обходиться без долгов, кредитных обязательств, грабительских микрозаймов. Убедитесь, что это совсем не трудно;

- вместе с планированием вы сможете ставить серьезные цели — накопить на отпуск, машину, бытовую технику или ипотеку;

- у вас наконец-то появится своя подушка безопасности на случай потери работы, сложных жизненных ситуаций. Вы сможете пережить трудные времена с минимальными потерями.

И еще одно важное преимущество в пользу планирования — дисциплина. Речь идет не о слепом отказе от необходимого

Всегда нужно находить деньги на отдых, развлечения, приятные мелочи.

5 способов сократить расходы, чтобы сэкономить семейный бюджет

Для большинства активных молодых людей, любящих отдых и вечеринки, планирование доходов и расходов – довольно скучное занятие. Обычно они живут то в режиме безудержной траты денег, то в жесткой экономии. Но приходит время, когда семейная пара начинает задумываться о своем бюджете, независимо от уровня доходов. Лучше научиться избегать пустых трат, ведь деньги зарабатываются собственным трудом.

Кто должен планировать семейный бюджет в семье?

Принимать важные решения по поводу экономии семейного бюджета лучше вместе − это позволяет сохранить психологический комфорт в семье. Женщинам проще дается подсчет финансов, однако они склонны к импульсивным тратам денег. Из этого следует, что распределением семейного бюджета может заниматься жена, а покупку необходимых товаров лучше доверить мужчине.

Останавливайтесь, пока всё не скупили.

Не стоит скупать огромное количество ненужных вещей, это необходимо только корпорациям, производящим товары. Чтобы сэкономить семейный бюджет, следует просто отказаться от необдуманных покупок. Хотите новые джинсы, сапоги или вечернее платье? Лучше отложить покупку на несколько дней. За это время необходимо проверить свой гардероб. Вероятнее всего, в вашем шкафу уже имеются похожие сапожки, а наряд на выход вообще лучше взять в аренду. Научитесь контролировать свои расходы и расставлять приоритеты в пользу долгосрочных целей.

Не покупайте вещи, которые можно получить даром.

Не стоит платить деньги за то, что можно взять бесплатно. Почитать новый выпуск любимого журнала можно в Интернете. Не покупайте все книги, которые хотите прочитать, возможно, некоторые из них получится взять на время у ваших друзей. Необязательно посещать премьеры новых фильмов, через пару недель после выхода они появляются в Сети. Рациональное ведение семейного бюджета подразумевает разумное отношение к расходам. Многие люди отдают даром ненужные им вещи или продают за символическую плату, следите за подобными акциями и сможете сэкономить ваши финансы.

Копейка к копейке — вышел алтын.

Возьмите за правило откладывать каждый месяц определенную сумму (например, 10 % от дохода) и не тратить эти средства без крайней необходимости. Вы обретете психологический комфорт, зная, что у вас имеются свободные деньги. Со временем вы привыкнете тратить семейный бюджет на вещи, которые действительно вам нужны, научитесь выгодно вкладывать свои денежные средства, ставить определенные цели и достигать их.

Правильное ведение семейного бюджета включает не только подсчеты своих расходов, но и рациональное использование свободных финансов. Лежать без дела денежные средства не должны, открывайте пополняемые вклады в надежных банках и получайте проценты каждый месяц.

Инвестирование в ценные бумаги.

Помните, что это способ достаточно рискованный, даже опытные люди не дают гарантии в получении желаемых результатов. Когда у вас накопится крупная сумма, можно вложить ее в покупку чего-то ценного. Приобретение недвижимости обеспечит вас в дальнейшем дополнительным источником дохода. От ее аренды можно регулярно получать прибыль в течение многих лет.

Будьте бдительны, не вкладывайте сбережения в проекты аферистов, обещающих огромную прибыль, чтобы не финансировать «строителей пирамид». Свои денежные средства можно дать в долг друзьям или знакомым под небольшой процент – это будет выгодно обеим сторонам, главное, не забудьте юридически оформить вашу сделку.

Жить без забот, конечно, приятнее, чем составлять семейный бюджет и оберегать его от лишних расходов. Однако с таким нерациональным подходом вы рискуете при первой же проблеме оказаться в трудном финансовом положении. Правильно распределять семейный бюджет необходимо всем, и каждый современный человек обязан владеть финансовой грамотой, оградить себя и свою семью от различного рода денежных махинаций.