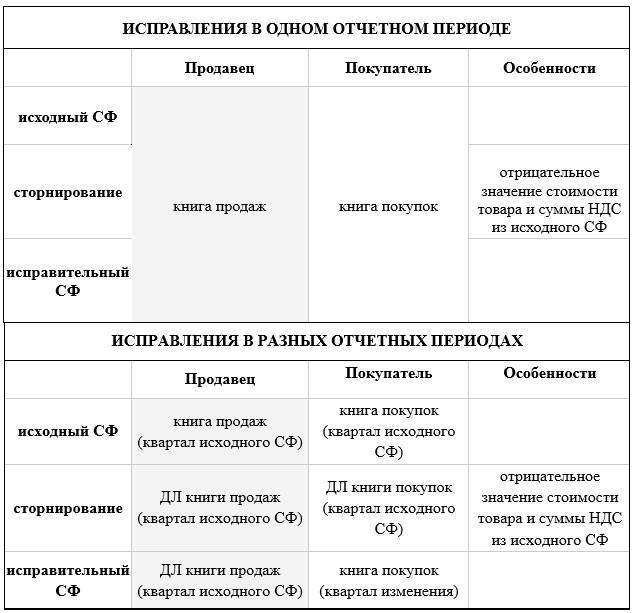

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

Узнать подробнее

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г. За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

Пример 2

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.). В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Виды ошибок при составлении отчетности

Все виды ошибок можно разделить на три основных типа:

первый тип. Счетная

ошибка – ошибка, возникающая в результате вычислительной (арифметической)

неточности, а также в результате некорректным внесением данных по первичным

документам.

второй тип. Ошибки, связанные с несвоевременным учетом

первичных документов. Данный вид ошибки может возникнуть в том случае, если в

подразделении не налажена работа по передачи документов в головную компанию и

нет возможности своевременно отразить данный документ, как хозяйственный факт

деятельности предприятия. Однако бывают случаи, когда контрагенты компании сами

задержали выдачу документов или забыли своевременно передать вам информацию, в

этом случае несвоевременно отраженный факт деятельности предприятия не является

ошибкой.

третий тип. Ошибки, возникающие в результате неверного

истолкования законодательства. Такие ошибки возникают в результате неправильного применения законодательства,

это может возникнуть как непреднамеренно, так и с целью скрыть определенные

факты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным

В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Отличия в применении методов красного и черного сторно

Изменение записей в учете может производиться со знаком «плюс» или «минус». Метод черного сторно является операцией со знаком «плюс». Красное сторно предусматривает повторную запись ошибочной проводки со знаком «минус» с одновременным указанием верных данных. Оформление минусовой проводки осуществляется красными чернилами или внесением в круглые скобки. При ведении автоматизированного учета запись подсвечивается красным цветом.

| Условия | Красное сторно | Черное сторно |

| Знак операции | Минус | Плюс |

| Назначение | Изменение итогов корректируемой записью | Удаление неверной записи |

| Порядок действий | Составление сторнирующей проводки на точную сумму неверных данных (повторение со знаком «минус») с одновременной записью верной проводки | Составление дополнительной обратной проводки со знаком «плюс» |

Предприятия, использующие метод красного сторно в повседневном обороте, например, при отклонении плановой себестоимости от фактической, должны закрепить право на проведение операций в учетной политике.

Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

Выявление и исправление ошибок в отчетности

Для того, чтобы своевременно найти ошибочные показатели и

самостоятельно их исправить необходимо провести ряд определенных действий,

таких как:

проведение инвентаризации раз в год, а также сверка

расчетов по актам сверки с контрагентами;

проведение сопоставимости показателей данных отчетности

(арифметически-логический контроль).

Документом, подтверждающим исправление ошибки в отчетной

форме является бухгалтерская справка. Этой справкой можно провести как

частичную сторнацию (красное сторно) операций, так и сторнацию нескольких

операций.

Ошибки могут быть выявлены как в отчетном периоде, так и по

окончании отчетного года, но до даты подписания и сдачи отчетности.

Если ошибка выявлена до момента составления годовой

отчетности, то в этом случае ее необходимо исправить записью по соответствующим

счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена

ошибка.

Если ошибка выявлена после завершения отчетного года, но до

даты подписания отчета, то в этом случае ее необходимо исправить записью по

соответствующим счетам бухгалтерского учета за декабрь отчетного года (за

который составляется годовая бухгалтерская отчетность).

Также бывают ошибки, которые выявлены в бухгалтерской

отчетности после отчетного года и являются существенными могут исправляться

следующими способами:

в случае если отчетность подписана, но еще не представлена

заинтересованным пользователем в этом случае такая ошибка корректируется

записями по соответствующим счетам бухгалтерского учета за декабрь отчетного

года;

в случае если отчетность подписана и уже сдана в ИФНС,

органы статистики, учредителям, то первоначальная отчетность подлежит замене на

новую корректирующую отчетность. Данный вид отчетности носит название

пересмотренная бухгалтерская отчетность.

В окончании данной статьи хотелось бы заметить, что

ошибки возникают у всех работающих компаний и самое важное своевременно их

найти и внести корректировку, для того чтобы избежать штрафов.

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей. Относящиеся к отчетному году первичные документы после подготовки отчетности должны быть сброшюрованы, на них составляется сводный реестр, в котором указываются отчетный период, перечень видов документов, их количество. Первичные документы, полученные в начале следующего года, подтверждающие хозяйственные операции отчетного периода, необходимо группировать вместе с документами отчетного периода. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации. После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм

При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется по данным бухгалтерского учета, является налог на имущество

Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября. Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №3 «Отчета об изменениях капитала» Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №4 «Отчета о движении денежных средств»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №3 «Отчет об изменениях капитала»

Взаимоувязка показателей формы №3 «Отчет об изменениях капитала» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №5 «Приложение к бухгалтерскому балансу»

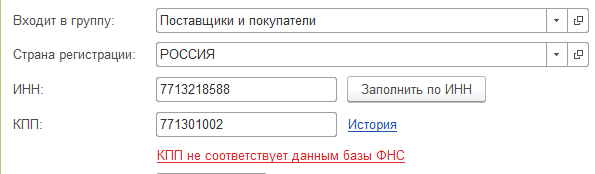

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

- Приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020).

- Приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020).

- Приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Они внесли поправки в инструкции по бухучету № 162н, № 174н, № 183н, значительно уменьшив основания для применения проводок в красном сторно в бухгалтерском учете бюджетных учреждений. Отличительной особенностью новых редакций инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по кредиту счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением сторнирования.

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической.

- При отнесении на финансовый результат сумм торговой наценки по товарам, реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете

Особенно это важно для таких операций:

- корректировка расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменение стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнение стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочное прекращение или расторжение договора аренды, безвозмездного пользования.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой

1.1.Классификация ошибок в бухгалтерской отчетности

Ошибки, встречающиеся в бухгалтерском учете, могут затрагивать не только технику оформления хозяйственных операций, но и возникать в неправильном отражении экономической информации в учете и отчетности. Следовательно, можно выделить ошибки по форме (технические) и по содержанию (методические). Технические ошибки можно условно разбить на несколько групп. В первую группу технических ошибок входят описки, пропуски и арифметические ошибки. Если допущена такая ошибка, тогда не сходятся итоги или фактические значения не соответствуют расчетным показателям. Такие ошибки чаще всего обнаруживаются при подготовке отчетности. Вторую группу технических ошибок составляют ошибки, возникающие при вводе информации в бухгалтерскую компьютерную программу, а также в процессе обработки, хранения и передачи данных, например: ● дважды введен один и тот же документ или сделана одна и также проводка; ● при сбое программы утеряна часть данных и др.; Третью группу представляют технические ошибки, характерные только для отчетных форм. Данные ошибки возникают в результате нарушения правил представления показателей бухгалтерской отчетности, установленных приказом Минфина России от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций» (в редакции от 31 декабря 2004 года). К примеру, в формах бухгалтерской отчетности, которые рекомендованы к использованию приказом Минфина РФ №67н, отсутствуют коды строк. Согласно п.8 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены этим приказом, организация должны самостоятельно проставить все коды. Коды форм бухгалтерской отчетности приведены в совместном приказе Госкомстата РФ №475 и Минфина РФ №102н от 14 ноября 2003 года. Тем не менее, довольно часто бухгалтер забывают проставить коды по строкам формы №1 «Бухгалтерский баланс», формы №2 «Отчет о прибылях и убытках», формы №3 «Отчет об изменениях капитала», формы №4 «Отчет о движении денежных средств», формы №5 «Приложение к бухгалтерскому балансу». Методологические ошибки появляются в бухгалтерском учете на различных этапах отражения хозяйственных операций: ■ при составлении первичных документов; ■ при отражении хозяйственных операций в регистрах бухгалтерского учета; ■ при формировании отчетности на основании регистров бухгалтерского учета. Вообще сама по себе процедура обнаружения ошибок во многом предусматривает высокую квалификацию главного бухгалтера, которая позволяет ему «чувствовать» итоговые цифры. К примеру, если нет никаких дополнительных обстоятельств, то задолженность по заработной плате с налогами на конец года должна быть в пределах месячных начислений, амортизация должна быть сопоставима с прошлогодним уровнем, доходы – соотноситься с планируемыми показателями, большее по сравнению с прошлым годом значение расходов может ситуативно в этом году быть определено большими расходами на текущий ремонт, либо чрезвычайными обстоятельствами и т.д. Вас должна насторожить ситуация, если совпали показатели бухгалтерской и налоговой прибыли, а также наличие прибыли в бухгалтерском учете и одновременно убытка в налоговом учете. Скорее всего, при этом не соблюдены правила ведения бухгалтерского учета и нарушен порядок расчета налоговой базы.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса. Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании

Ознакомьтесь со списком наших аудиторских услуг

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.