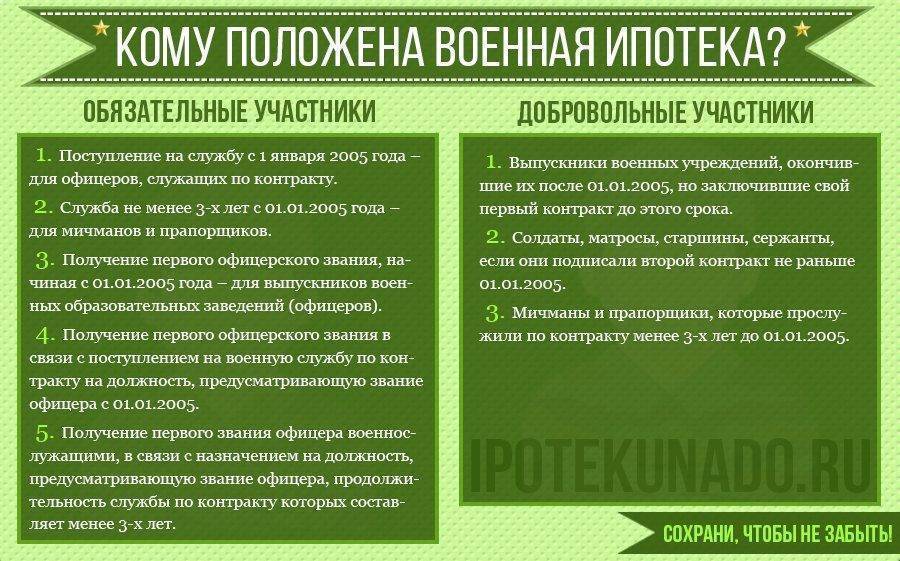

Кто имеет право на военную ипотеку

Законодательство устанавливает две категории лиц, имеющих право на военный займ:

- участники накопительно-ипотечной системы (срок участия не менее 3 лет);

- лица, находящиеся на срочной контрактной службе в ВС РФ.

Оформить льготный ипотечный займ имеют право:

- Уволенные военнослужащие, в настоящий момент работающие в федеральных органах власти.

- Офицерский состав (обязательное условие — заключение первого контракта после 2005 года).

- Прапорщики и мичманы (стаж работы — не менее трех лет).

- Матросы, солдаты, сержанты, заключившие второй контракт.

Обратите внимание на дополнительные требования, которым должен соответствовать заемщик:

- Возрастной ценз. Как правило, банки выдают ипотеку гражданам с 21 года. Однако есть и исключение из правил — некоторые кредиторы снижают минимальный возраст до 20 лет. Предельное ограничение по возрасту составляет 45 лет для всех.

- Чистая кредитная история. Если у вас отсутствуют большие долги по ранее выданным кредитам, то банк охотно оформит ипотечный займ. Однако и это требование обязательно не для всех банков, некоторые выдвигают более лояльные условия.

- Соответствие объекта недвижимости общим стандартам. Квартира обязательно должна быть юридически чиста, не нести никаких обременений, не быть под арестом. Также необходимо, чтобы жилплощадь соответствовала техническим правилам и санитарным нормам. Ни в коем случае объект не должен подходить под категорию ветхого или аварийного жилья.

Порядок оформления военной ипотеки

Прежде чем рассчитывать на получение военной ипотеки любому военнослужащему следует подать заявку на участие в накопительно-ипотечной системе (НИС). В число её участников могут попасть военные, которые:

- Получили первичное офицерское звание с начала 2005 года;

- Являются офицерами, вышедшими из запаса на службу и пребывающими там более 3-х лет с 2005 года;

- Служат в чине сержанта, старшины, солдаты и матросы, которые заключили очередной контракт после 1 января 2005 года.

Для включения в список НИС лицам, попадающим в одну из приведенных выше трех групп, следует подготовить следующий пакет документов:

- Заявления на участие в НИС;

- Копию паспорта;

- Копию контракта на прохождение военной службы.

После этого остается лишь открыть счет в банке по месту прохождения военной службы и ожидать выделения субсидий на жилье. Таким образом, новый порядок предоставления военной ипотеки обеспечивает более оперативное решение проблемы с жильем для военнослужащих.

Следует отметить, что расчет ЕДВ для каждого военного производится в индивидуальном порядке с учетом состава семьи, выслуги лет и цены квадратного метра жилой недвижимости в целом по стране.

Средства, полученные военными в рамках НИС, могут быть потрачены на приобретение старой или новой квартиры, покупку дома с приусадебным участком, вложение в долю строящегося дома, улучшение условий существующего жилья.

Особенности госрегистрации перехода права при военной ипотеке

На регистрацию перехода права приходят обе стороны сделки. Ответственный работник МФЦ, принимающий документы, заполняет заявление о проведении госрегистрации, стороны его подписывают.

При себе участники сделки должны иметь:

- документы, удостоверяющие личность;

- документы на квартиру;

- ДКП;

- доверенности (при необходимости);

- согласие супруга продавца (при необходимости);

- кредитный договор;

- договор залога (если заключался);

- свидетельство о праве на ЦЖЗ;

- договор о предоставлении ЦЖС;

- квитанции об оплате госпошлины.

Регистрация перехода права при военной ипотеке происходит быстрее, чем при обычной сделке, в течение 5-7 дней.

В ходе регистрации, после проверки всех документов, в ЕГРН вносятся три записи:

- о переходе права к покупателю;

- о регистрации обременения в пользу Банка;

- о регистрации обременения в пользу РФ.

При подаче документов, госпошлина оплачивается по трем квитанциям: одна за переход права – 2000 руб., и две за регистрацию обременения – по 1000 рублей каждая. Оплату производит покупатель.

Участник НИС

Программа позволила покупать квартиры по военной ипотеке всем военнослужащим, которые стали участниками НИС. Благодаря накопительно-ипотечной системе квартиры под военную ипотеку выбрать и приобрести можно уже спустя три года службы в армии.

Для этого необходимо просто подать рапорт по месту службы, чтобы быть внесенным в реестр участников системы.

Это может сделать молодой офицер, выпускник военного ВУЗа, солдат, матрос, старшина, подписавший контракт не ранее января 2005 года.

Списки военных на ипотеку, имеющих право на покупку квартиры по ЦЖЗ, достаточно обширны. При этом кто-то ждёт выхода на пенсию, чтобы получить всю сумму накоплений и использовать их по своему усмотрению.

Процедура покупки жилплощади

Спустя три года участия в НИС можно квартиры под военную ипотеку выбрать и написать рапорт на получение Свидетельства о праве на ЦЖЗ. О том, как военному купить квартиру, подробно рассказано на сайте Росвоенипотеки. Если коротко, то военнослужащий должен совершить несколько простых шагов, чтобы покупка квартиры по военной ипотеке соответствовала существующим правилам:

- Получить Свидетельство, подтверждающее право участника накопительно-ипотечной системы.

- Выбрать банк и кредитную программу.

- Рассчитать сумму ссуды.

- Узнать, какие квартиры дают по военной ипотеке, выбрать приемлемый вариант, сделать оценку.

- Заключить договор по кредиту с банком.

- Получить страховой полис.

- Заключить договор с продавцом, зарегистрировать.

- Документы передать в Росвоенипотеку, которая будет перечислять оплату по принятым обязательствам.

Естественно, требуется аккредитация строящегося объекта банком и Росвоенипотекой, а также дополнительные договора.

Требования к квартирам

Военная ипотека — требования к квартирам, которые военнослужащие должны хорошо знать, что подходят под военную ипотеку и какие требования по их благоустройству:

- отдельная кухня, санузел;

- подсоединение к системе отопления;

- наличие горячего, холодного водоснабжения;

- исправную сантехнику, нормальное состояние окон, дверей.

Один важный момент — межкомнатные двери, сантехническое оборудование, отделка могут отсутствовать лишь в новостройке.

Не менее серьезные требования выдвигаются и к зданию, где покупается квартира:

- не допускается аварийное состояние здания;

- наличие цементного, каменного, кирпичного фундамента;

- наличие железобетонных, металлических перекрытий;

- наличие не менее шести этажей.

Задумываясь, какие квартиры по нормативам подходят для покупки по программе военной ипотеки, следует знать, что банк не станет заключать договор, если квартира расположена в доме с внешними стенами из дерева, доме типа общежития или в малосемейке.

Увольнение и военная ипотека

Покупая квартиру по военной ипотеке, военнослужащий должен знать, что до полной выплаты долга увольнение из армии чревато осложнениями. Несмотря на то, что квартира оформлена на военного, но оплату производит государство, поэтому преждевременное увольнение лишит покупателя государственной помощи, кредит придется выплачивать самостоятельно. Исключением могут стать случаи:

- достижение предельного возраста;

- состояние здоровья;

- условия в семье, которые перечислены в военном законодательстве;

- организационно-штатные мероприятия.

Но существует возможность для военнослужащего приобрести квартиру, используя жилищный сертификат, либо получив жилье в доме, построенном для военнослужащих.

Военная ипотека позволяет купить квартиру каждому участнику накопительно-ипотечной системы, независимо от его статуса, дохода, наличия другого жилья. Квартиру можно приобрести практически всюду, лишь бы хватило средств. Но и при нехватке одолженных денег можно воспользоваться собственными либо заемными средствами, чтобы удовлетворить свою потребность в жилье.

https://youtube.com/watch?v=50udR8W%25E2%2580%25941

Редакция сайта

Принцип действия программы

Принять участие в государственной программе по ипотеке можно двумя способами:

- Поступить в военный ВУЗ.

- Подписать контракт на прохождение службы.

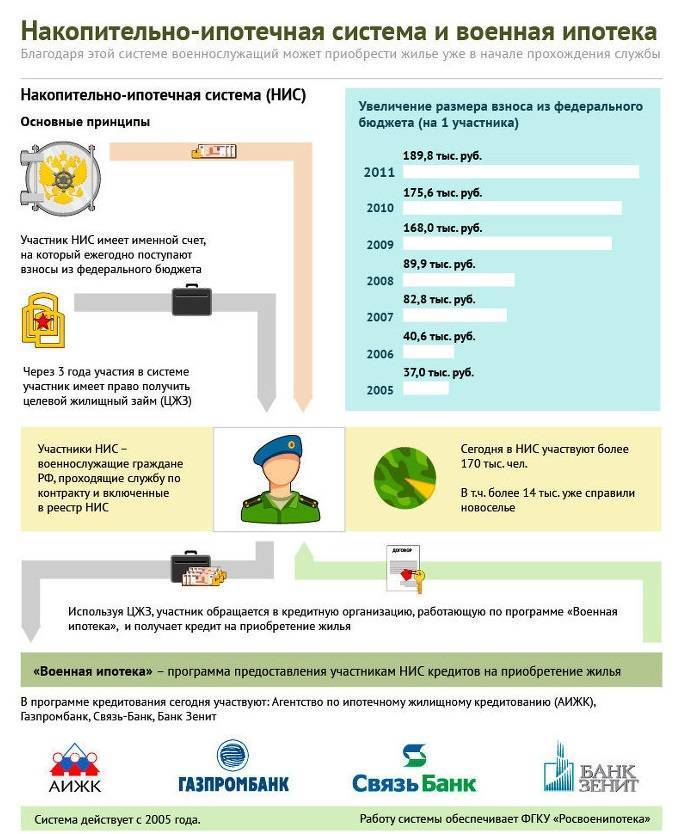

Когда все условия будут выполнены, военный пройдет регистрацию в НИС – накопительно-ипотечной системе. В результате на его имя откроют специальный банковский счет, куда государство будет регулярно перечислять определенную сумму.

Поступление денег длится в течение 3 лет. По окончании этого времени военный получает доступ к счету. Участнику программы следует обратиться в банк сразу, как только у него возникнет желание приобрести жилье по ипотеке. Военному предоставляют возможность внести первый взнос и приобрести жилплощадь.

Стоит отметить, что даже после выдачи займа на счет продолжат поступать деньги государственной поддержки. Средства будут уходить на оплату долга.

Военная ипотека: условия получения

Претендовать на получение военного ипотечного кредита могут следующие категории военнослужащих:

Претендовать на получение военного ипотечного кредита могут следующие категории военнослужащих:

1. Офицеры на первом контрактном сроке;

2. Прапорщики и мичманы, которые с начала 2005 года прослужили на должности не менее 36 месяцев;

3. Матросы, солдаты, сержанты и старшины, подписавшие второй контракт;

4. Преподаватели военных ВУЗов, заключившие контракт до начала 2005 года.

В мае 2016 года были внесены изменения в закон о военной ипотеке:

- У супругов-военных, где оба являются участниками НИС, появилось право использовать накопления вместе и приобретать общее жилье;

- Четко определены условия, на которых в реестр могут быть включены прапорщики;

- Уточнены и определены условия погашения военной ипотеки семьей заемщика, если заемщик погиб, а семья принимает ипотечные обязательства;

- Внесены поправки, касающиеся продления срока военной службы и учета накоплений;

- На государственном уровне закреплена возможность досрочно гасить кредиты программы «Военная ипотека» накоплениями участников НИС.

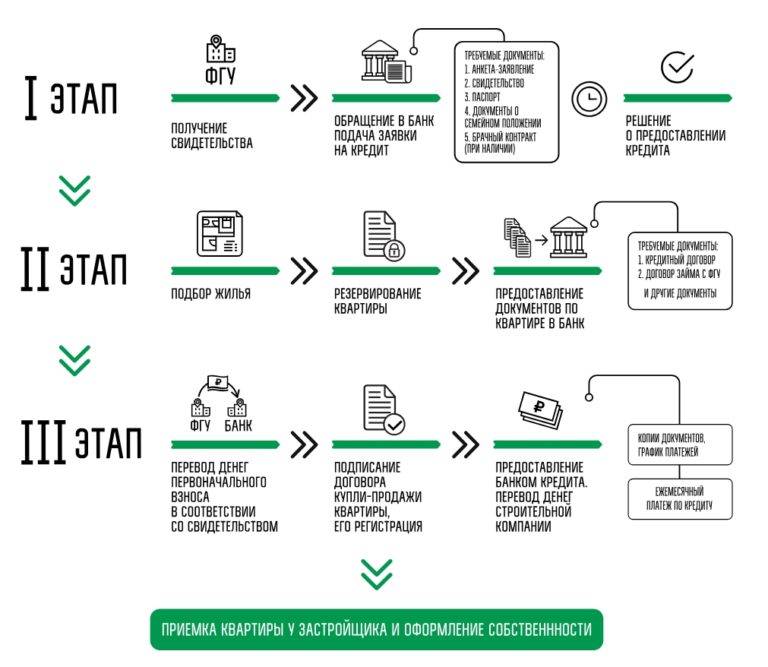

Оформление военной ипотеки

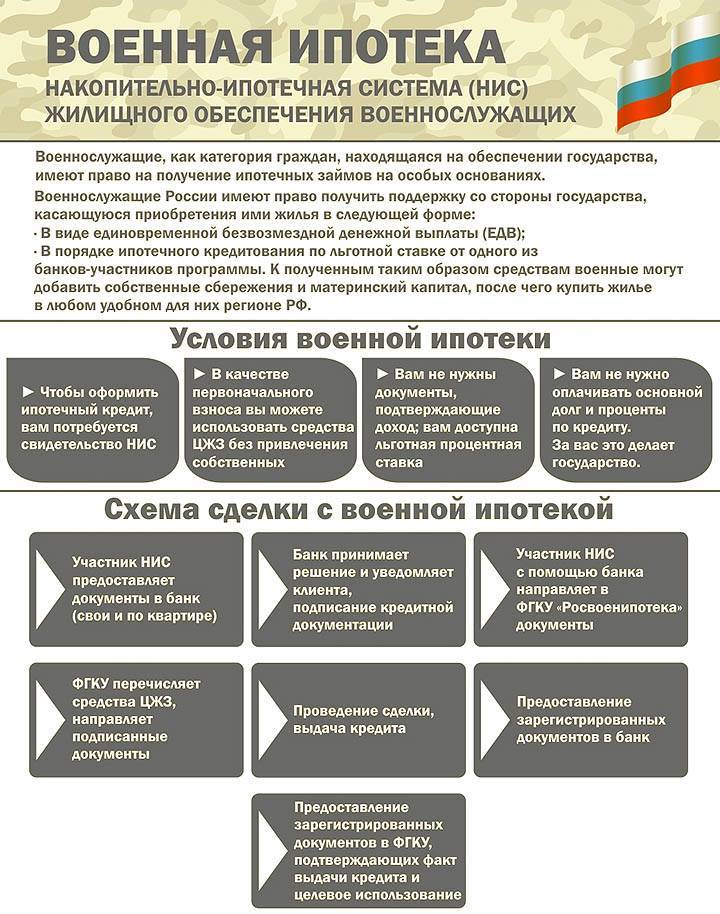

Для начала разберемся с самим понятием военной ипотеки. Военнообязанные граждане Российской Федерации, прослужившие не менее трех лет, могут вступить в систему накопительной ипотеки. Это ипотека, но со льготными условиями, рассчитанными именно на военных людей.

По истечении трех лет службы военнообязанные граждане могут обратиться к покупке жилплощади на кредитной основе, выставив залогом покупаемую недвижимость. То есть, покупая квартиру по ипотеке можно указать ее же в качестве залога в документах, при этом средства, накопленные за эти три года на персонифицированном счете, могут быть переведены в качестве первоначального взноса. В этом и заключается накопительно-ипотечная система.

Военнослужащим перечисляется социальная помощь в виде финансовых средств от государства, которые они могут направить на улучшение жилищных условий. Те средства, что перечисляются на персональные счета после вступления в ипотечные отношения, могут засчитываться как погашение процентов по кредитному договору.

Чтобы оформить соответствующий кредитный договор по ипотеке, необходимо воспользоваться услугами коммерческого банка, имеющего право распоряжаться такими финансовыми средствами, либо обратиться в агентство по кредитованию жилищного характера.

Индексация военной ипотеки

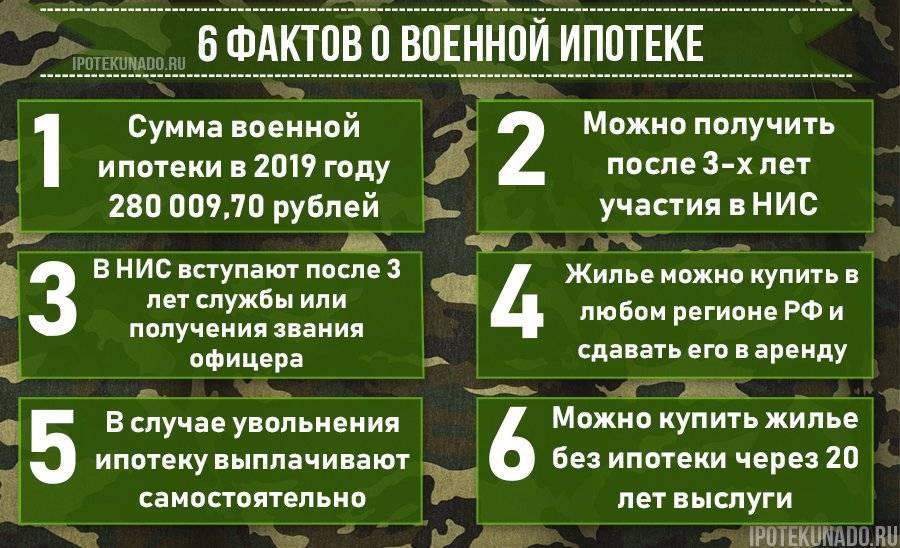

Сумма средств, выделяемых военнослужащим по программе НИС, постоянно увеличивается. Это достигается за счет того, что 1 раз в год происходит их индексация.

За весь период действия программы индексация начислений не была произведена только в 2016 году, что послужило причиной возникновения у некоторых военных сложностей с осуществлением ежемесячных платежей по военной ипотеке.

Повышение отчислений по программе НИС по годам

Ниже приведена таблица, в которой наглядно показано, как благодаря индексации менялся размер перечислений участникам НИС:

| Год | Размер перечислений, в рублях |

| 2019 | 280009,7 |

| 2018 | 268465,6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Сумма накоплений в 2019 году

После регистрации военнослужащего в НИС, на него отрывается именной накопительный счет, на который ежегодно перечисляются взносы. Их размер определяется законодательством о федеральном бюджете. На протяжении 2015-2016 годов сумма не менялась. Каждый участник получал по 245 880 рублей.

При оформлении военной ипотеки в 2019 году суммы накоплений за трехлетний период достаточно для оплаты первоначального взноса при получении жилищного займа.

В федеральном бюджете на 2019 год есть норма об увеличении размера накопительного взноса в 2019 году. Именные накопления военнослужащих, включенных в реестр НИС, вырастут до 260 141 рублей.

Банки-участники

Узнав, как контрактнику получить военную ипотеку, можно приступать к выбору кредитного учреждения. Данные в ниже представленной таблице позволят вам ориентироваться в рассматриваемом сегменте финансового рынка.

| Банк | Программа | Размер кредита, руб. | Ставка, % | Срок |

|---|---|---|---|---|

| Сбербанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Газпромбанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Связь-банк | Военная ипотека | 400 тыс.- 2,1 млн | Базовая 10,9 | 3-20 лет |

| ВТБ24 | Ипотека для военных | 2,29 млн | от 9,7 до 10 | До 20 лет |

Подводя итоги необходимо сказать, что сотрудничество правительства с финансовыми организациями в системе льготного кредитования военнослужащих является действенной мерой для разрешения проблем российских граждан с приобретением личного жилья.

Описание условий Сбербанка

В этой организации максимально возможные суммы ограничены, до 1 миллиона 900 тысяч рублей. Сроки действия договоров так же сокращаются. Максимальный период погашения стандартно не должен превышать 15 лет. На конец действия соглашения заёмщик не должен быть старше 45 лет.

Первоначальный взнос – 20 процентов от общей стоимости жилья. Уровень процентной ставки – 12,5 единиц.

Банк не взимает дополнительных комиссий за выдачу денежных средств. Всего даётся 60 календарных дней, чтобы найти и собрать необходимые бумаги. Срок отсчитывается с момента, когда получено предварительное одобрение.

Договор страхования жизни можно оформить, но к обязательным требованиям он не относится. Погашение кредита должно происходить ежемесячно, путём перечисления 1/12 части годового накопительного фонда.

Особенности и условия получения

Военная ипотека для контрактников является более выгодным и удобным вариантом по сравнению с бесплатным предоставлением жилья,

поскольку она позволяет получить его быстрее, без необходимости длительного ожидания в очереди.

Мнение эксперта

Григорьев Павел Кириллович

Начальник отделения призыва граждан на военную службу РФ

Также при этом военнослужащий не ограничен в выборе — он не будет довольствоваться предоставленным вариантом, а сможет выбрать область, город и конкретную квартиру или дом самостоятельно.

Итак, как получить военную ипотеку контрактнику? Для этого должен соблюдаться ряд условий. К примеру, его возраст на момент оформления ипотеки должен быть не менее 22 лет, а на момент ее возврата ― не более 45 лет.

Больше о том, как осуществить возврат денежных средств по военной ипотеке и проверить сумму накоплений, мы рассказывали в отдельной статье.

Условия военной ипотеки для контрактников выглядят следующим образом:

- максимальная для получения сумма — 2,2 млн. руб.;

процентная ставка — не более 12,5%;

величина первоначального взноса — 20% от стоимости жилья.

Определенные особенности и сложности могут возникнуть в случае расторжения контракта и прекращения военной службы. В этом случае право на накопленные средства напрямую будет зависеть от причины увольнения — если она считается уважительной, военнослужащий сможет воспользоваться ими. В противном случае возможность использовать эти деньги он потеряет и будет вынужден выплачивать кредит самостоятельно.

Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут.

Это важно знать: Нужен ли военный билет для ипотеки

Еще одним существенным недостатком программы является ограничение по максимально возможной сумме займа. Зачастую этих средств достаточно только для приобретения жилья в не очень крупных населенных пунктах, стоимость же жилья в областных центрах значительно выше. Больше о плюсах и минусах военной ипотеки мы рассказывали в этой статье.

Однако эта проблема может решаться за счет собственных средств военнослужащего — недостающую сумму он вправе добавить самостоятельно. При соблюдении этих условий ипотека военнослужащим по контракту может быть предоставлена.

О том, каковы требования и условия предоставления льготного займа, можно узнать здесь.

Зачем оформлять военную ипотеку повторно?

Причины, по которым может возникнуть необходимость во 2-ой военной ипотеке, различны

Например, некоторые хотят поменять «географию» жилья при смене места службы, для других становится жизненно важной квартира большей площади, например, при рождении детей, третьи и вовсе, проанализировав ситуацию на рынке, стремятся купить недвижимость на более выгодных условиях или отдать предпочтение другому объекту – то есть «заменить» городскую квартиру на таунхаус или дом с землей

Этапы оформления: пошаговый алгоритм действий

Военная ипотека второй раз может быть получена следующим образом:

- Участник НИС обращается в ФГКУ «Росвоенипотека» с письменным заявлением, в котором обозначено намерение о досрочном погашении имеющегося займа.

- Военнослужащий запрашивает у ФГКУ «Росвоенипотека» сведения об актуальной задолженности.

- Участник госпрограммы, на которого оформлена первая военная ипотека, вносит на свой именной накопительный счет денежные средства, «взамен» тех, которые до этого поступали на него из государственного бюджета.

- Защитник Отечества обращается в банк, где была оформлена ипотека, с заявлением, в котором обозначено, что он планирует досрочно полностью погасить имеющуюся задолженность. Получает одобрение от финансовой организации.

- Военнослужащий вносит денежные средства (то есть «закрывает» долг), после чего ему на руки выдается закладная на жилье.

- Контрактник обращается в Росреестр с целью получения документов на недвижимость, в которых отсутствует информация об обременениях.

- После этого военнослужащий может получить вторую военную ипотеку по «стандартной схеме».

FAQ – Ответы на часто задаваемые вопросы

Даже сами военные не всегда в курсе, как действует НИС и какие подводные камни имеет программа военной ипотеки. В данном разделе собраны ответы на самые популярные вопросы относительно покупки квартиры участниками накопительной системы.

Можно ли получить налоговый вычет за купленную в ипотеку квартиру?

На налоговый вычет могут претендовать только те военнослужащие, которые использовали для покупки жилья по ВИ ещё и личные сбережения. Для получения налогового вычета, нужно, как и в обычном случае, обратиться с данной просьбой в налоговую службу РФ.

Участники НИС, которые купили квартиру исключительно на средства федерального бюджета, никакого имущественного вычета получить не могут, поскольку государственные деньги не облагаются налогом на доходы физлиц.

Можно ли продать квартиру, купленную по ВИ?

Право на манипуляции с квартирой участник НИС получает лишь после тотального погашения ипотеки государством. Если военный уволился из армии досрочно и сам оплатил долг, он тоже получает возможность продавать, дарить квартиру и передавать её по наследству.

До этого военный и члены его семьи могут только проживать в приобретенной квартире и делать в ней ремонт. В идеальной ситуации срок погашения долга наступает в возрасте 45 лет, когда военнослужащий выходит на пенсию. После выплаты ипотеки квартира переходит в полное владение – теперь её можно продавать, обменивать, давать в залог.

Можно ли сдавать в аренду купленное в ипотеку жильё?

Большинство военнослужащих – законопослушные и лояльные граждане, строго следующие служебным инструкциям и правилам. Но почему-то многие из них полагают, что сдача жилплощади в аренду – своего рода предпринимательская деятельность, осуществлять которую с имуществом, находящимся в залоге у государства, запрещено.

Мнение ошибочно, поскольку сдача в аренду не относится к предпринимательству. Даже ограниченные права собственности, которые имеются у владельца недвижимости, вполне позволяют ему сдавать приобретенную по ВИ квартиру во временное пользование, если при этом составляется полноценный и законный договор.

Необходимо только выплачивать государству положенные 13% от суммы ежемесячной аренды и можно спокойно получать дополнительный пассивный доход.

Как разделить ипотечную квартиру при разводе?

Развод супругов предполагает раздел совместно нажитого имущества и в первую очередь, конечно, недвижимости. Однако раздел квартиры, купленной участниками НИС, не подчиняется гражданскому закону.

Такие случаи рассматриваются армейским судом. Решение по разделу имущества принимается на основании частных обстоятельств дела о разводе. Избежать конфликтных ситуаций поможет брачный договор, который сотрудники Росвоенипотеки советуют заключить всем военнослужащим, оформившим жилищный займ.

Оформление кредита

Для оформления ипотечного кредита придется подготовить определенный пакет документов. В него должны входить:

- российское гражданство;

- военный билет;

- закладную на приобретение жилья;

- свидетельство, способное подтвердить право участия в кредитовании;

- письменное соглашение супруга или супруги на покупку недвижимости;

- брачный договор, если такой имеется на руках;

- свидетельства о рождении детей, если они есть;

- чеки, подтверждающие оплату государственной пошлины;

- договор с продавцом.

Некоторые документы готовятся долго и сопровождаются рядом сложностей. Поэтому рекомендуется предварительно изучить каждый этап получения гражданской ипотеки, а также по возможности обсудить его со специалистом, который разбирается в подобных вопросах.

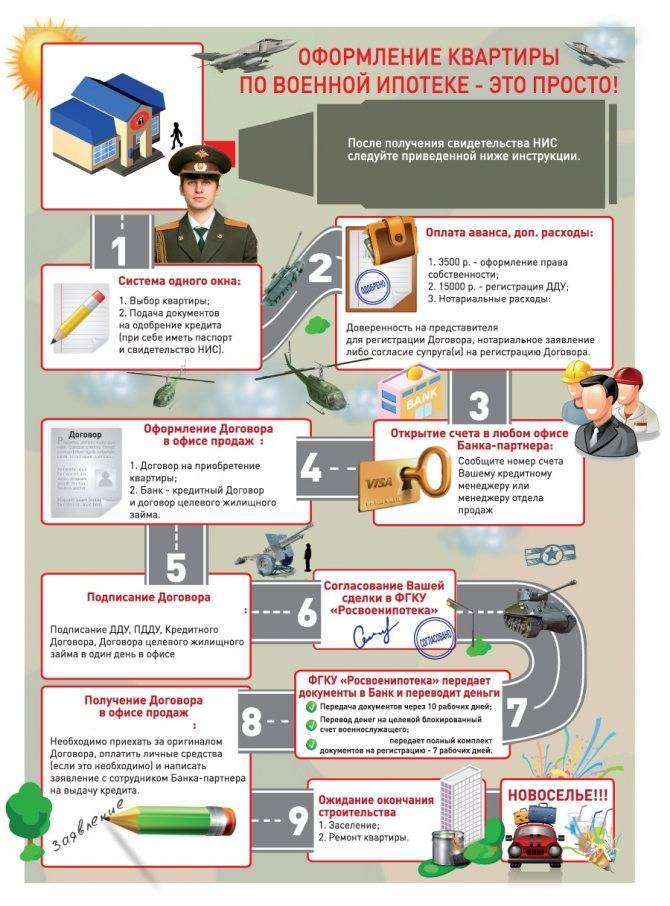

Итак, каждому военному для вступления в программу необходимо:

- Оформить свидетельство, способное подтвердить право военнослужащего на участие в государственной программе. Для этого потребуется подать рапорт, обратившись к командиру военной части, в которой служит гражданин. Срок действия свидетельства составляет полгода, поэтому придется поторопиться.

- Прийти в банк за получением кредита. С собой нужно будет взять свидетельство участника, полученное у командира, и паспорт для подтверждения личности. У сотрудника финансовой организации рекомендуется сначала уточнить список доступных вариантов жилья, которые предлагают партнеры.

- Выбрать жилье после одобрения заявки. В первую очередь, рекомендуется просмотреть список продавцов-партнеров банка. Если ничего из предложенных вариантов не устроит, можно попробовать найти продавца самостоятельно.

- Передать сотруднику банка требуемые документы для оформления кредита. Полный список можно уточнить у него же. Также после подачи документов следует заключить кредитный договор на приобретение жилья.

- Оформить счет, на который будут поступать деньги по государственной программе. Помочь в оформлении могут сотрудники банка, в котором оформляется кредит.

- Заключать соглашение с Росвоенипотекой.

- Подтвердить оформление кредита путем подписания договора с владельцем недвижимости.

Дополнительно рекомендуется оформить страховку. Когда все действия будут выполнены, окончательный пакет документов следует отправить в Росвоенипотеку.

Предусмотрено ли законом

Сегодня государство через специальную программу обеспечения жильем военнослужащих предоставляет некоторое количество денежных средств, с помощью которых возможно купить собственную квартиру или же частный дом.

Разработано и действует специальное федеральное законодательство, которое устанавливает алгоритм использования средств НИС.

Также в нем отражается полный перечень основных нюансов, связанных с накопительной системой. Таковым законом является Федеральный закон 117-ФЗ от 20.08.04 г. «О накопительной ипотечной системе».

Данный нормативный документ включает в себя следующие основные разделы:

| Гл.№1 | основные положения |

| Гл.№2 | как осуществляется организация самой накопительной ипотечной системы |

| Гл.№3 | отражается алгоритм участия в накопительной системе военнослужащих |

| Гл.№4 | использование накоплений с целью оформления целевых жилищных займов |

| Гл.№5 | как осуществляется инвестирование накоплений для осуществления процедуры жилищного обеспечения |

| Гл.№6 | отражается вопрос регулирования, надзора в сфере использования соответствующих средств накопительной ипотечной системы |

| Гл.№7 | перечисляются основные заключительные положения |

Одним из самых часто задаваемых вопрос является следующий – имеет ли право участник Накопительной ипотечной системы использовать средства НИС для строительства собственного частного дома?

Ответ на данный вопрос раскрывается достаточно подробно в соответствующих законодательных документах.

Можно выделить два основных момента, касающихся направления использования средств НИС:

- возможно за счет средств накоплений приобрести жилое помещение, земельный участок, который уже занят стоящим на нем жилым домом под залог соответствующей покупаемой недвижимости;

- уплата первоначального взноса при заключении договора ипотечного кредитования с целью покупки квартиры, частного дома с земельным участком или же иной жилой недвижимости.

При этом обязательным условием для использования средств НИС является:

- требуется сам факт участия в данной программе;

- минимальный срок участия в такой программе – не менее 3 лет.

Причем если срок прерывается, но позже возобновляется – данные периоды при вычислении суммируются. Также законодательством закрепляется право на использование данных средств в иных целях.

Но следует помнить, что осуществить приобретение строительных материалов, использовать средства на само строительство возможно будет только лишь после выслуги длительностью от 20 лет и более.

Из всего выше обозначенного можно сделать вывод, что использовать средства таким образом возможно, но только лишь если имеется определенный период выслуги. Какие-либо альтернативы не имеются.

Также следует помнить, что если денежные средства НИС использованы, но при этом срок службы составляет менее 10 лет и имеет место увольнение по любым основаниям – государственные средства потребуется вернуть.

Кто может стать участником и как это сделать?

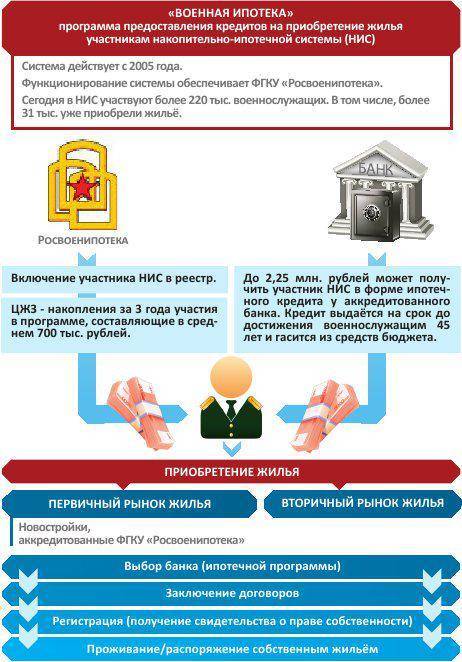

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

В 2020 году общая сумму накоплений НИС – 288 410 рублей в год. Если военный берёт ипотеку, государство выплачивает на погашение 24 034 рубля в месяц. Сумма копится первые три года, после чего ей можно свободно распорядиться. Деньги и квартира перейдут в собственность военного при выполнении одного из условий:

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным.

При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

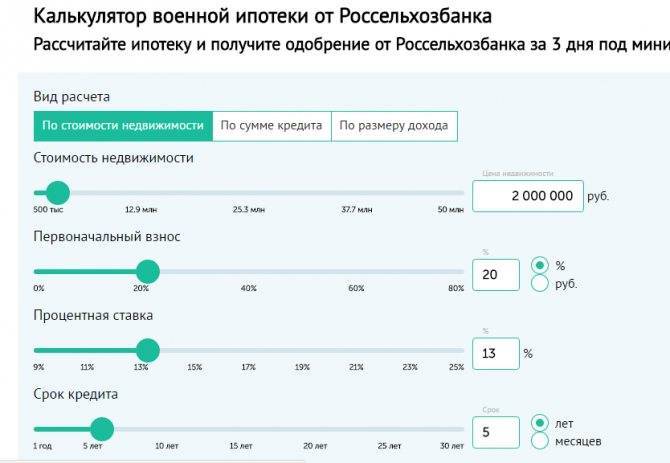

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2021 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2021 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.