Документы

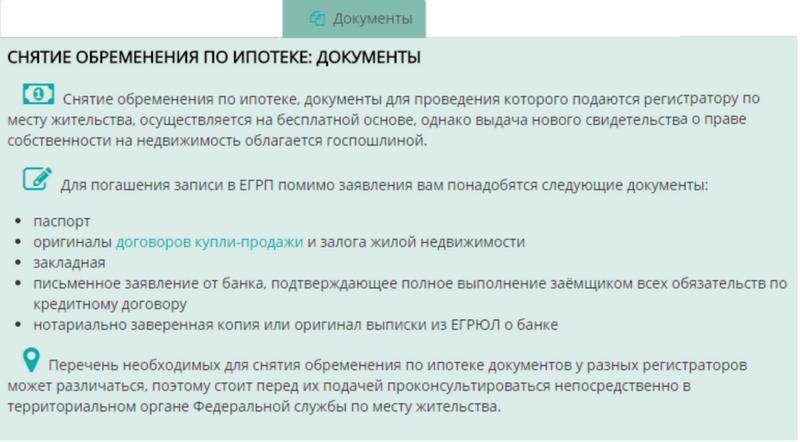

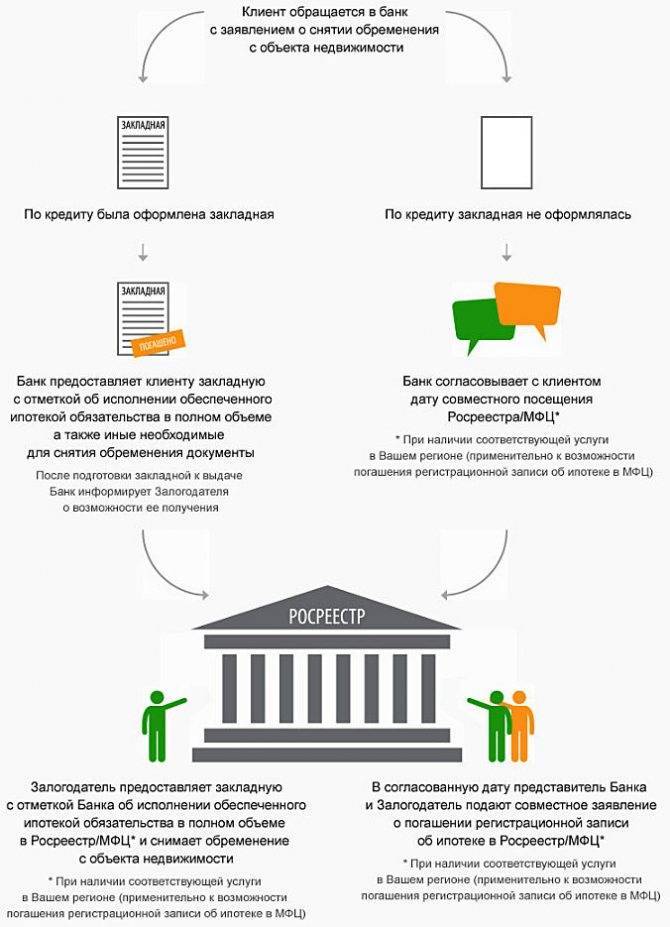

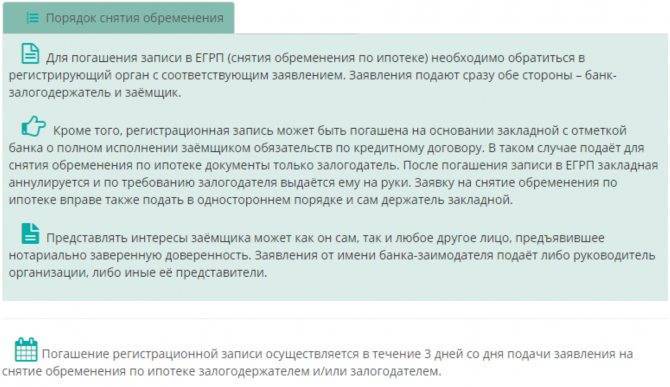

Документы для снятия обременения по ипотеке (список) будет рассмотрен далее. Прежде, чем обращаться в Росреестр с просьбой отменить обременение по ипотеке с вашей квартиры, соберите все необходимые документы. Вот перечень документов для снятия обременения по ипотеке:

- Письмо банка к регистрирующему органу, где должно подтверждаться полное погашение вашей задолженности по кредиту. Здесь же пригодится и выписка с ссудного счета, которую вы уже попросили в банке.

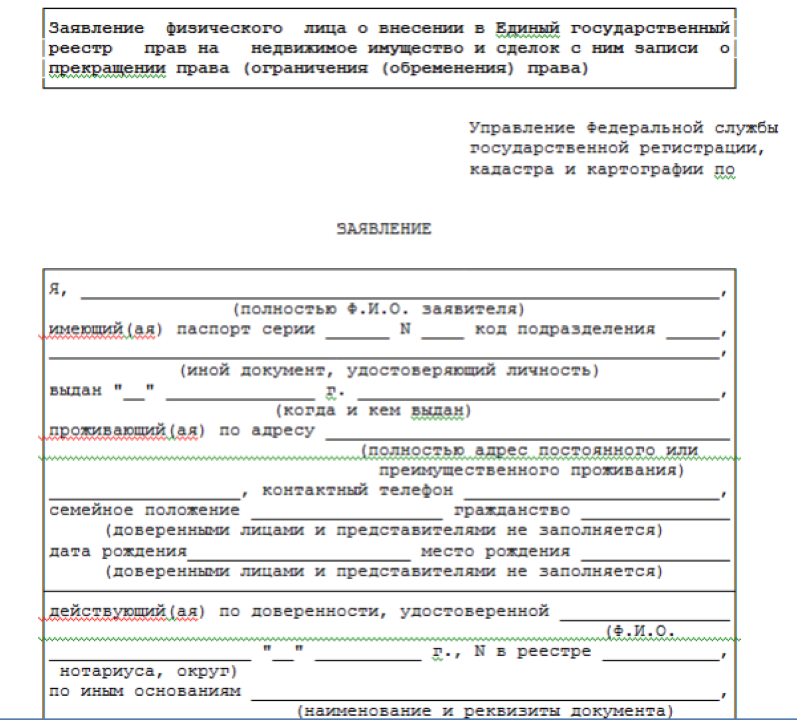

- Заявление о снятии обременения по ипотеке, подписанное и заверенное вами и представителем финансового учреждения, выдавшего вам кредит. Образец этого заявления вы можете попросить в Регистрационной палате или в том же банке (заявление о снятии обременения по ипотеке образец можно скачать тут). Если лично явиться вы не сможете, вам необходимо составить на кого-нибудь доверенность о снятии обременения по ипотеке образец вы также можете скачать у нас.

- Ипотечный договор и его копия. По правилам, оригинал этого договора выдается на руки заемщику.

- Закладная вашей квартиры и ее копия. На этом документе также должно быть отмечено, что вы чисты перед банком и что ваш кредит полностью оплачен. Оригинал закладной можно попросить в банке: он должен храниться там. Уточните у сотрудника финансового учреждения: если недвижимость вы передали банку в качестве залогового имущества по закладной, то заявление на прекращение обременения по ипотеке может подать только одна из сторон.

- Паспорта и копии паспортов всех собственников жилья, т.е. всех тех, кто значится в документе, подтверждающем право собственности на жилье (в свидетельстве). Все эти люди должны лично присутствовать при подаче соответствующего заявления в Росреестр. Возможно оформление доверенности.

- На всякий случай приготовьте и все другие документы на недвижимость: они могут понадобиться.

- Квитанция об оплате госпошлины. Для справки: в этом году вы должны внести 200 рублей за изменения в ЕГРП (обязательно для обеих сторон, в том числе для банка), и по 350 рублей за каждый новый выданный документ, подтверждающий право собственности на недвижимость (в этом документе не будет отметок об ипотечном обременении). Сама отмена обременения – это бесплатная процедура, вы должны заплатить только за новые документы и за внесение изменений в ЕГРП.

- Решение суда – в том случае, если ипотека была погашена или прекращена в судебном порядке.

Обременение на недвижимое имущество

Некоторые граждане не совсем понимают термин «обременение», и у них возникает вопрос, а нужно ли его снимать? Это связано с тем, что не всегда заёмщики внимательно читают ипотечный договор. До погашения кредита нельзя продавать, дарить или же сдавать недвижимость в аренду.

В некоторых договорах даже указано, что заёмщику не следует делать ремонт. Конечно, люди могут поклеить обои или поменять линолеум, но вносить существенные изменения, например, делать перепланировку, им не разрешается.

В некоторых договорах даже указано, что заёмщику не следует делать ремонт. Конечно, люди могут поклеить обои или поменять линолеум, но вносить существенные изменения, например, делать перепланировку, им не разрешается.

Ограничения накладываются банками для борьбы с недобросовестными заёмщиками, которые могли бы продать жильё, находящееся в залоге у банка. Сотрудники банка не могут постоянно следить за клиентом, поэтому факт того, что квартира находится в собственности банка, фиксируется Росреестром.

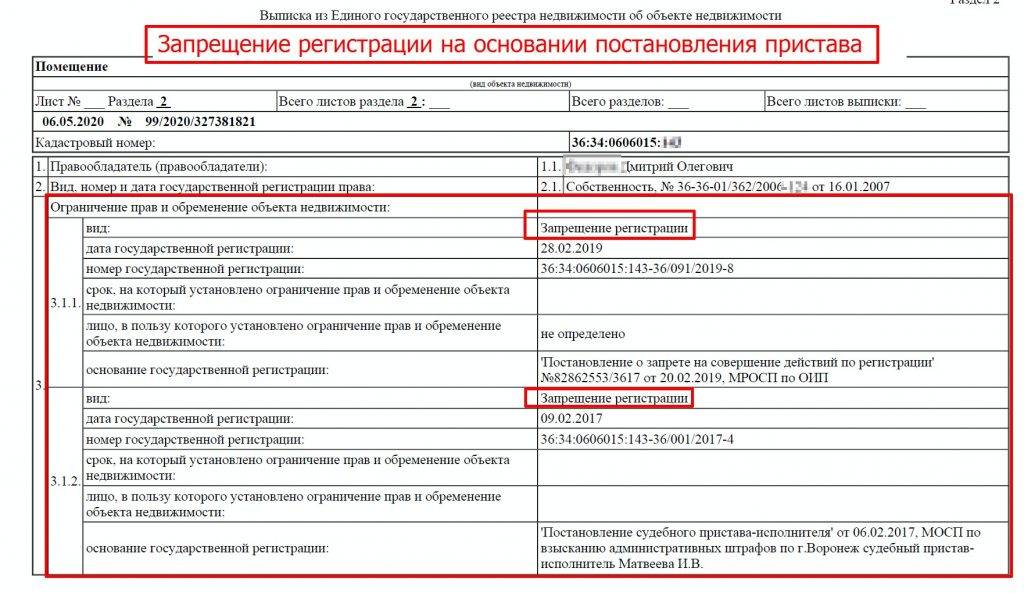

Данные отражаются и в документах на недвижимость, которые новый собственник получает после сделки. Даже если он подаст объявление о продаже жилья и найдёт потенциального покупателя, совершить мошенничество не получится. Любой желающий может быстро получить выписку из ЕГРН и узнать, что на конкретный объект недвижимости наложено обременение.

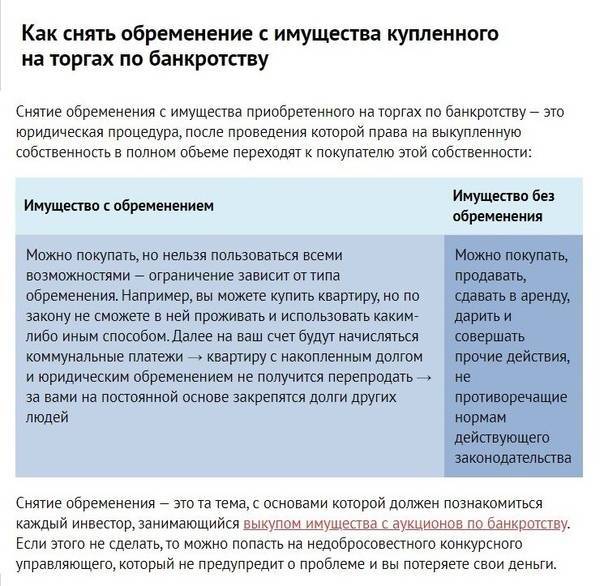

Бывают ситуации, когда собственники хотят продать жильё до полного погашения кредита. В таком случае клиент должен обратиться в банк и получить необходимое разрешение. Потенциальный покупатель погашает кредит заёмщика, а только потом снимается обременение, и заключается сделка. Некоторые люди поступают иначе. Они договариваются с потенциальным покупателем без учёта мнения банка.

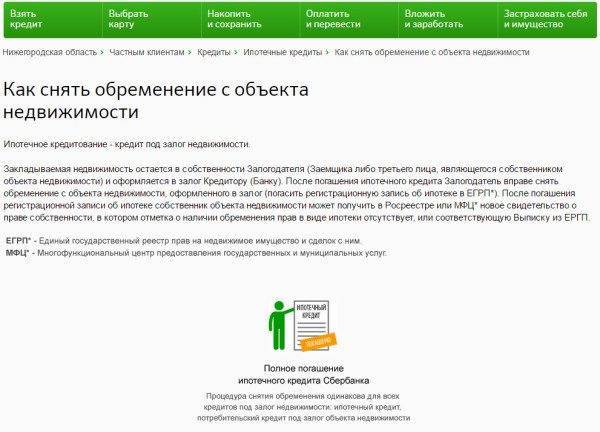

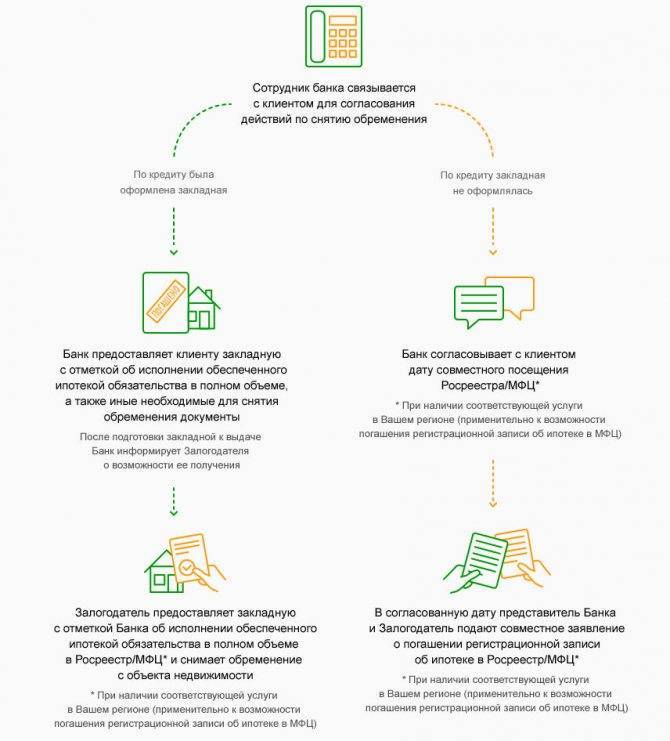

Как снять обременение?

Необходимость снятия обременения после выплаты долга банку очевидна – это требуется для того, чтобы владелец получил возможность использовать купленную в кредит недвижимость по собственному усмотрению. Сегодня существует несколько вариантов осуществления рассматриваемого мероприятия.

Что потребуется?

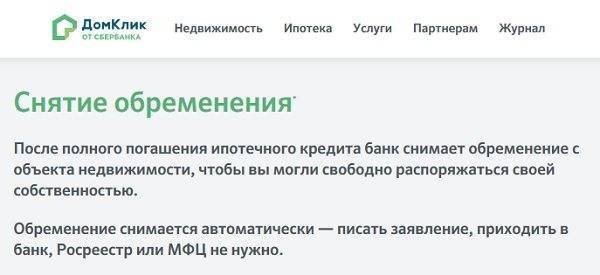

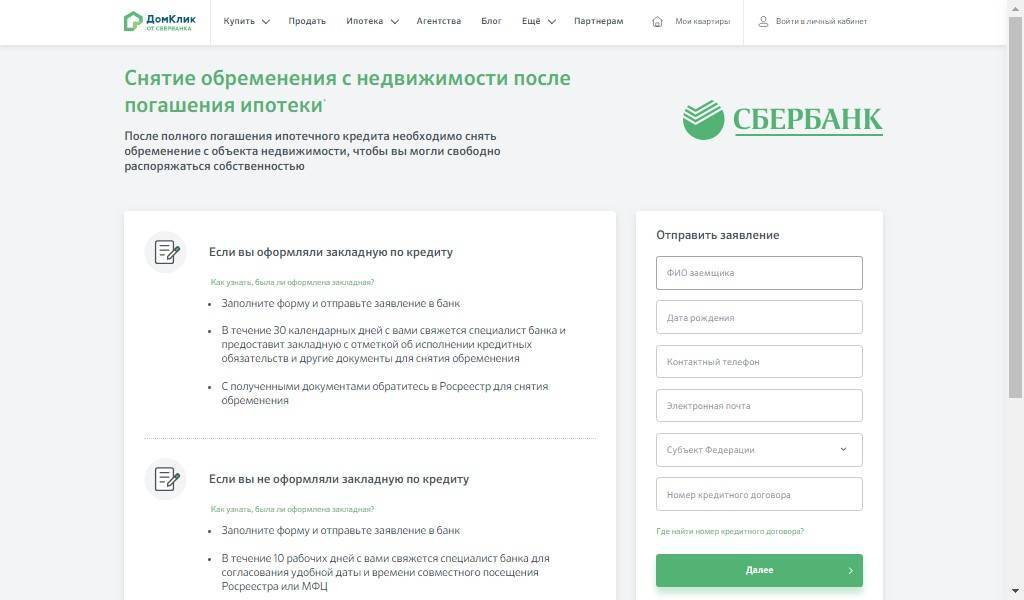

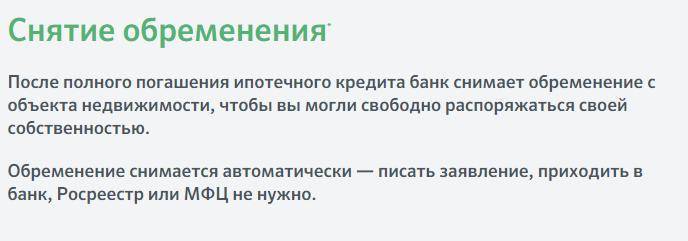

Первым и обязательным условием снятия обременения или вывода жилья из залога является полное исполнение обязательств заемщика перед банком. Только после погашения задолженности по ипотеке имеет смысл приступать к сбору документов для подачи в какой-либо регистрационный орган из двух возможных – Росреестр или МФЦ. Первый вариант является традиционным, а второй стал доступным, начиная с 2017 года.

Необходимые документы

Для вывода недвижимости из залога от ее владельца требуется предоставить один из следующих документов:

заявление установленной формы о необходимости снятия обременения. Обычно документ подписывается и уполномоченным представителем банка, и непосредственно заемщиком;

заявление кредитной организации, которая является собственником закладной на имущество, приобретенное в ипотеку. Этот документ оформляется в том случае, если инициатором снятия обременения выступает банковское учреждение;

заявление заемщика, которое дополняется закладной с отметкой банка о полной выплате задолженности по ипотечному кредиту. Такая форма заявления подается в том случае, если процедурой вывода жилья из залога занимается его нынешний владелец;

решение суда о прекращении обязательств заемщика по ипотечному займу

Принимается во внимание в том случае, если по каким-либо причинам было инициировано судебное разбирательство по вопросам, касающимся кредитной ипотеки.

Помимо заявления, составленного по одному из 4-х описанных выше вариантов, для снятия обременения с квартиры или дома необходимо предоставить:

- удостоверяющий личность заемщика документ, а именно российский паспорт;

- копию договора по ипотечному кредитованию;

- документы, подтверждающие законность прав собственности на объект недвижимости, находящийся в залоге;

- справку из кредитной организации о погашении обязательств по взятой ранее ипотечной ссуде.

В некоторых случаях требуется предоставление каких-либо дополнительных документов, так как это может быть связано с требованиями местного подразделения Росреестра. Самый простой способ узнать точный перечень необходимой документации – проконсультироваться со специалистами кредитного или юридического отделка банка, выдававшего ипотечный займ.

Как инициировать процедуру самостоятельно?

Мероприятие по снятию ипотечного обременения, наложенного на квартиру или другой вид недвижимости, инициируется либо банком, либо самим заемщиком. Наиболее часто на практике встречается второй вариант, так как именно владелец жилья больше всего заинтересован в выводе квартиры или дома из-под залога.

Для запуска процедуры достаточно собрать указанный выше перечень документации. Причем главным документом является справка из банка о полном погашении долгов по ипотеке или отметка, сделанная ответственным сотрудником финансового учреждения на залоговых документах, об отсутствии у заемщика неисполненных обязательств по ипотеке. После этого составляется заявление установленной формы, а затем документы подаются в МФЦ или территориальное подразделение Регистрационной палаты, как часто называют Росреестр.

Пошаговая инструкция

Процедура, позволяющая вывести из-под залога квартиру или другой жилой объект, предусматривает следующие действия, производимые заемщиков:

- Обращение в финансовое учреждение за документом о полном выполнении обязательств по кредиту. Это может быть как справка об отсутствии задолженности, так и отметка на закладной.

- Подготовка пакета документации, нужной для предъявления в Росреестр или МФЦ.

- Оформление заявления о необходимости снятия обременения и подача его вместе с остальной документацией в Росреестр или МФЦ.

- Подача заявления на получение «чистой» выписки из ЕГРН. Наличие этого документа подтверждает права нового владельца распоряжаться жильем по своему усмотрению.

Продажа квартиры в ипотеке

https://youtube.com/watch?v=1hS5eVF3VpI

Что делать, если вы квартиру с обременением и очень хотите купить именно её? Если квартира в ипотеке, что сейчас далеко не редкость, то не стоит печалиться. Покупка квартиры с обременением по ипотеке уже привычная для риелторов сделка. Приобретение такой квартиры вполне возможно, но нужно понимать определенные риски.

Более подробно мы поговорим о рисках в другом посте, а сейчас узнаем, как происходит покупка квартиры с обременением ипотекой.

Существует несколько вариантов купить квартиру в ипотеке:

Специальная программа банка. Данная программа позволяет взять ипотеку на квартиру, которая находится уже в залоге у банка. При подаче заявки вы сразу говорите менеджеру, что подобрали уже объект, и ипотека будет оформляться конкретно на него. Банк одобряет ипотеку и гасит ипотеку продавца за счет вашей ипотеки, а далее происходит одновременная процедура снятия обременения и оформление нового. Данная процедура очень непроста и предполагает, что ипотеку вы берете в том же банке, что и у продавца.

Гашение ипотеки за счет средств покупателя. Самый распространенный вариант покупки

Здесь очень важно найти покупателя с наличкой в размере остатка по ипотеке или больше. За счет этих средств происходит гашение ипотеки и снятие обременение

Покупатель получает на эти деньги расписку об оплате первого взноса. Далее происходит гашение регистрационной записи и оформление квартиры на покупателя. Данный вариант также возможен, если у покупателя есть решение на ипотеку, вторую часть заемных средств покупатель перечисляет по договору ипотеки.

Выкуп агентством. Очень часто, чтобы провести сделку с квартирой под обременением ипотекой, агентства недвижимости идут на встречу клиентам. Они заключают договор займа с собственником такой квартиры в размере остатка задолженности перед банком. Далее происходит гашение ипотеки и снятие обременение. Затем происходит продажа покупателю этой квартиры и с денег от продажи продавец гасит займ. Процедура, как правило, платная.

Данные варианты помогут вам приобрести нужную квартиру. Ипотека не станет помехой, если подойти к этому делу с головой. За ваши старания и усилия просите скидку от продавца. Продать ипотечную квартиру хлопотно, а это значит, что нужно получить за дополнительные усилия компенсацию.

Как всегда ждем ваши вопросы под статьей. Подписывайтесь на обновления и жмите кнопки любимых социальных сетей.

Другие документы для снятия обременения

Если покупатель готов погасить банковскую ипотеку и снять обременение вместо предыдущего владельца, можно оформить доверенность. В документе указывается информация о доверителе и доверенном лице, обозначается, что предыдущий владелец поручает доверенному лицу право быть представителем в учреждениях и организациях города, где зарегистрирована квартира. Также указывается право решать вопросы относительно снятия обременения (ипотеки) на квартиру с указанным адресом.

Доверенное лицо подает от имени доверителя заявления, подает справки и документы, необходимые для снятия ограничения, совершает все формальные действия и ставит подпись в нужных документах. Доверенность выдается на год, а доверенное лицо не имеет права совершать передоверие – об этом указано в документе.

Сложные случаи и нюансы

К сожалению, не всегда удаётся быстро снять обременение с жилья. Гражданам приходится обращаться в суд, чтобы полноценно распоряжаться своей квартирой. Такая проблема возникает, если банк закрылся или у него забрали лицензию. Заёмщику приходится тратить много времени на то, чтобы решить вопрос с внесением платежей. Однако лишение банка лицензии не является основанием для прекращения платежей. Права на возврат долга могут переходить к другой кредитной организации.

Если кредит был выплачен, но заёмщик не успел получить закладную, ему также приходится обращаться в суд. В этом случае он должен доказать факт оплаты всех долгов перед банком. Как правило, предоставляются чеки всех платежей.

Если кредит был выплачен, но заёмщик не успел получить закладную, ему также приходится обращаться в суд. В этом случае он должен доказать факт оплаты всех долгов перед банком. Как правило, предоставляются чеки всех платежей.

Сложности могут возникнуть, если заёмщик пропал без вести или умер. В первом случае сначала идёт судебный процесс, в котором гражданина признают пропавшим без вести. Наследники заёмщика могут самостоятельно погасить долг и снять ограничения. Он должны предоставить в суд:

- документы о смерти;

- кредитный договор и его копию;

- квитанции об оплате платёжней за весь период действия договора;

- справку из банка об оплате всех платежей;

- документы, подтверждающие право на наследство.

Стоит помнить, что процесс вынесения решения является довольно длительным. Сначала нужно подготовить весь пакет документов. Лучше проконсультироваться с практикующим юристом, чтобы не получить отказ в суде. Только после этого может быть назначена дату заседания. Обычно приходится ждать несколько месяцев. После вынесения решения необходимо подождать 10 дней до вступления его в законную силу. Только затем можно обратиться в МФЦ.

Процедура регистрации снятия обременения не отличается от классического случая, но дополняется список предоставляемых документов. Наследники или заёмщики обязаны предоставить решение суда и его копии. После этого они получают расписку в получении документов и ждут положенное время.

Организации, в которые необходимо обращаться

Сразу после закрытия ипотеки граждане могут обратиться в органы Росреестра или Многофункциональный центр по государственным и муниципальным услугам (МФЦ). Последний государственный орган создан для облегчения нагрузки на Росреестр, располагает электронными очередями с записью через интернет на определенное время и дату.

Для снятия обременения с квартиры по ипотеке также можно воспользоваться услугами своего банка, если в перечне дополнительных услуг есть такой пункт.

Снятие обременения в Росреестре

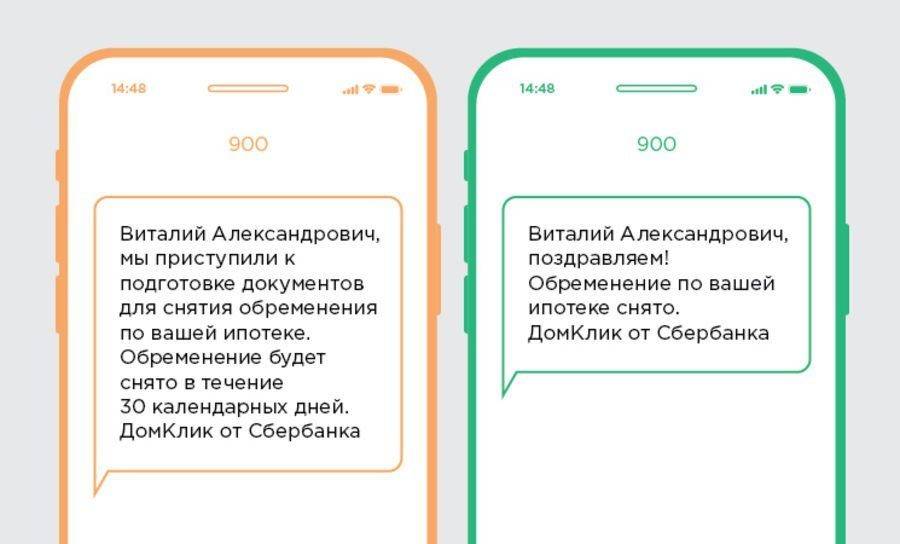

Насколько долгий процесс снятия обременения, зависит от держателя ипотеки. Если процедуру инициировать в онлайн-режиме с использованием электронных очередей, получить документ об аннулировании обременения можно за 20 дней.

Например, в Росреестре перечень документов идентичен с пакетом, запрашиваемым МФЦ, присутствует онлайн-сервис для быстрого снятия обременения, в том числе для погашения закладной в электронном виде.

Снятие обременения в МФЦ

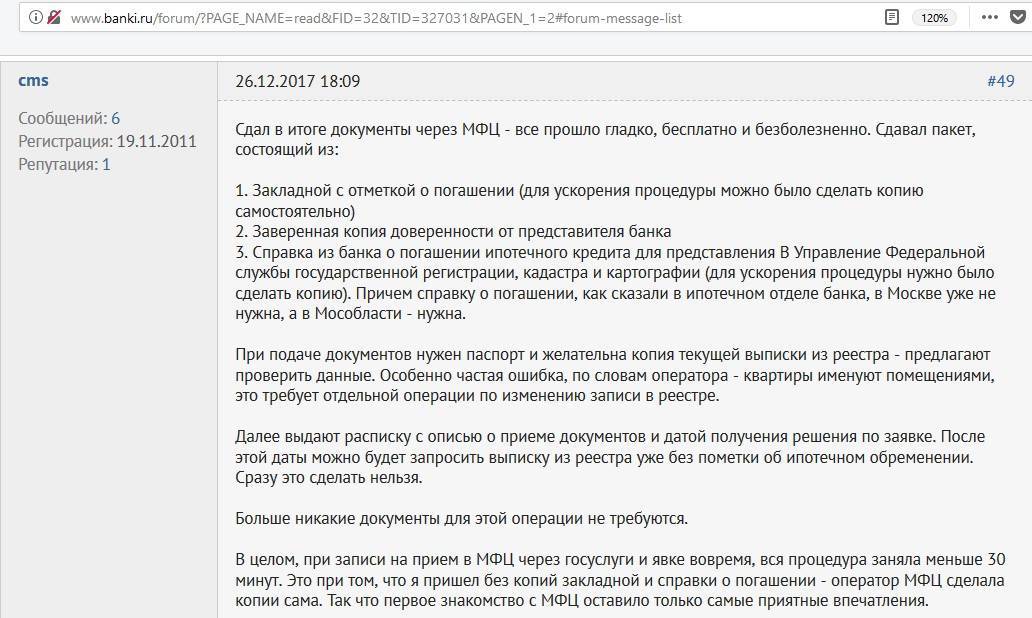

Чтобы получить документ о снятии обременения по ипотеке в Многофункциональном центре РФ, аналогично с Росреестром, можно пользоваться электронными очередями

Здесь важно прибыть вовремя в точно установленную дату, иначе прием не состоится

Важно! Если ипотечный кредит не предусматривал оформление закладной, или документ был утерян, заемщик вправе договориться с сотрудником банка о встрече непосредственно в МФЦ для проставления подписей в заявлении. Закрытие ограничения прав собственности занимает не более пяти минут при предъявлении описи и паспорта

Закрытие ограничения прав собственности занимает не более пяти минут при предъявлении описи и паспорта.

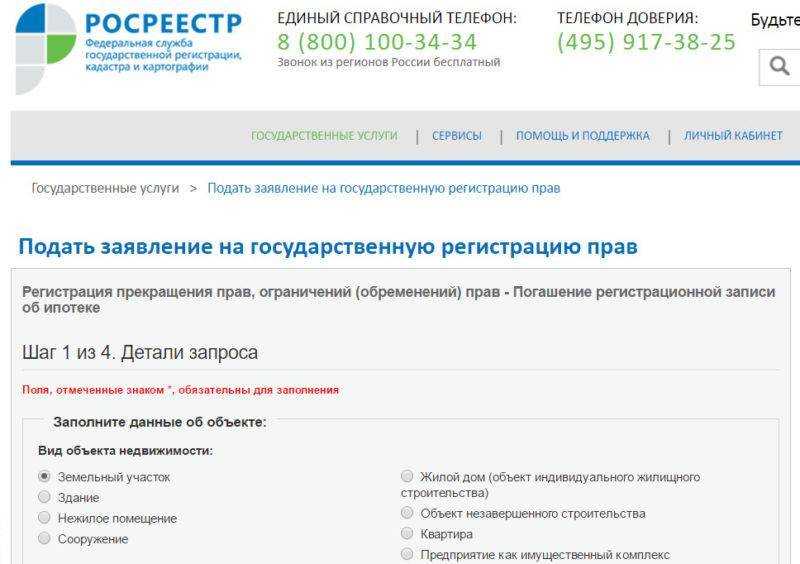

Через интернет

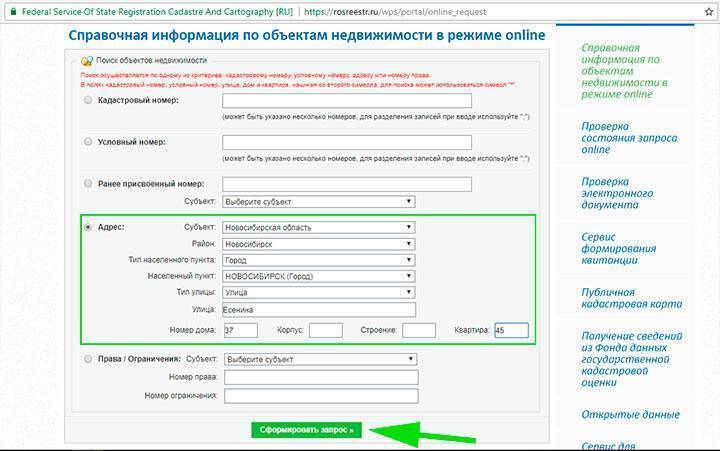

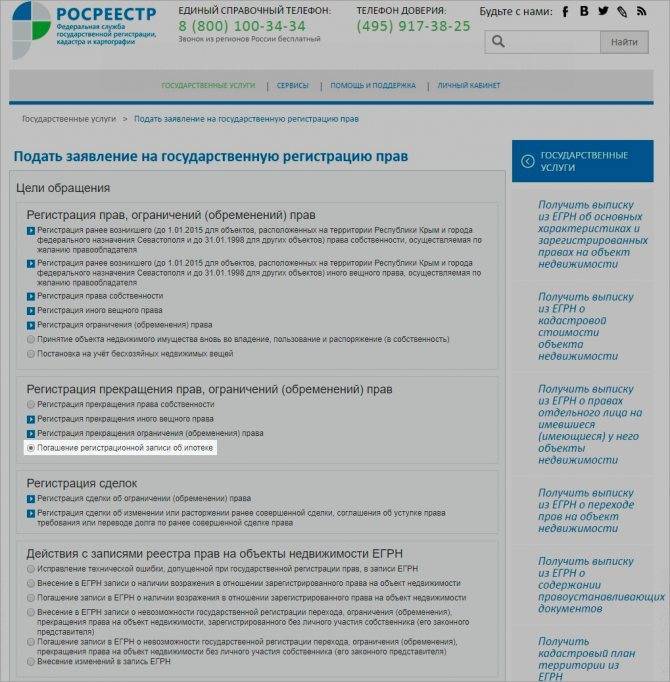

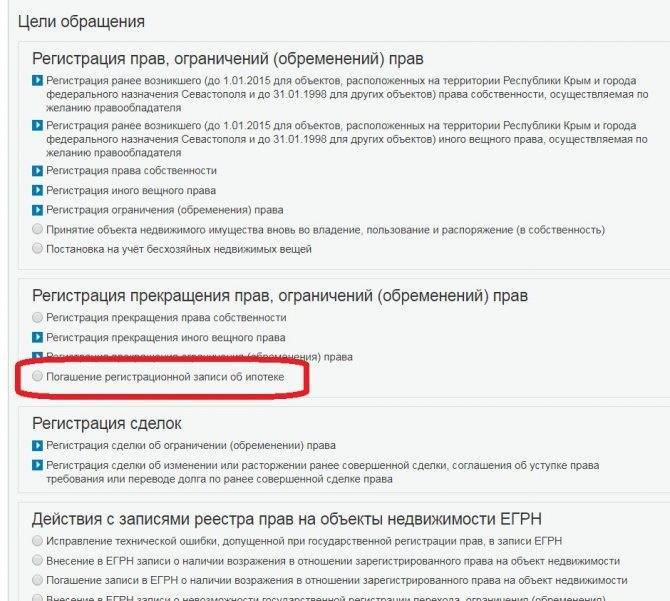

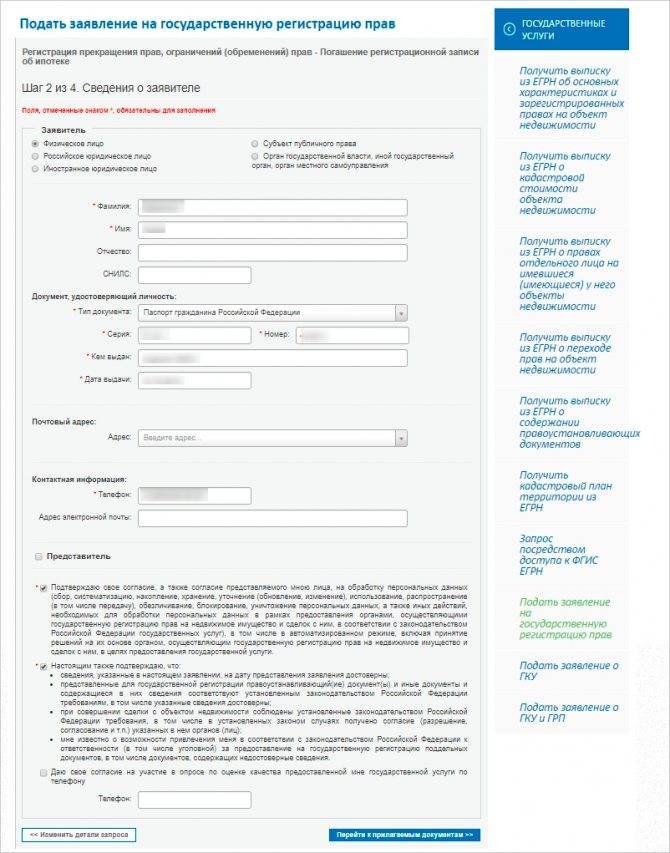

Наиболее комфортный и простой способ снятия – онлайн-сервисы государственных услуг при наличии цифровой подписи у заемщика. Когда ипотечный кредит полностью погашенный, владелец недвижимости обращается к сайту Росреестра в категорию «Регистрация прекращения прав, ограничений (обременений) прав». Здесь необходимо перейти в меню по погашению записи об ипотеке, после чего приложить сканированные страницы всех вышеуказанных документов, проставить собственную квалифицированную подпись.

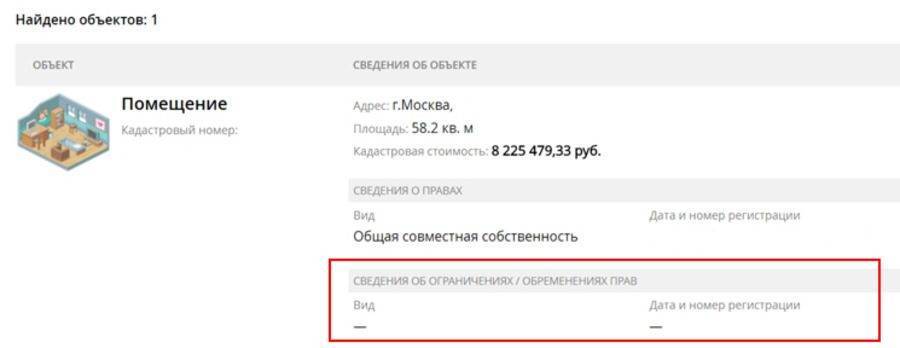

Внимание: для проверки снятия обременения с недвижимости, купленной в ипотеку, пользуйтесь выпиской из ЕГРН (стоимость 400 руб.) либо сайтом Росреестра (бесплатно), где в разделе «Права и ограничения» проставляется «собственность». Проверять информацию можно через месяц после получения справки

Пошаговая инструкция снятия обременения

Процесс снятия данного ограничения с квартиры после окончательной выплаты ипотеки считается не слишком сложным.

Для этого реализуются последовательные действия:

- в банке гражданин получает документы, выступающие подтверждением погашения обязательства перед этим учреждением;

- прикладываются они к другим документам, имеющимся на руках у собственника квартиры, после чего делаются их копии;

- оплачивается госпошлина;

- занимается очередь в отделении Росреестра или допускается через портал Госуслуг записаться к конкретному времени;

- об этом времени требуется сообщить работнику банка, который так же будет подавать документы в Росреестр;

- необходимо в назначенное время встретиться с представителем банка, чтобы подать совместное заявление, в котором указывается о необходимости снять обременение; Образец заявления о снятии обременения с квартиры можно скачать ниже бесплатно.

Образец заявления о снятии обременения с квартиры.

- регистратор выдает расписку, в которой прописываются все принятые документы, а также имеется информация о том, когда надо прийти за готовой документацией;

- в назначенное время надо прийти в отделение Росреестра для получения свидетельства без отметки о наличии обременения на квартиру.

Важно! Желательно данным процессом заняться сразу после погашения кредита, так как все равно он займет достаточно много времени, а при этом у владельца появится возможность распоряжаться имуществом по своему усмотрению

Образец заявления на снятие обременения с квартиры. Фото: urned.net

Какие подготавливаются документы

Для осуществления данного процесса требуется подготовить документы:

- справка, полученная из банка и указывающая об отсутствии задолженности, причем выдается она бесплатно в течение трех дней;

- письмо банковской организации, написанное в адрес Росреестра, в котором указывается о том, что заемщик полностью уплатил нужные средства по ипотеке;

- выписка, содержащая информацию о состоянии ссудного счета;

- заявление, составляемое и подписываемое гражданином и представителем банка;

- свидетельство о собственности с имеющейся пометке об обременении;

- договор ипотечного кредитования;

- закладная, где имеется отметка, что была погашена ипотека, а также прописывается дата внесения последнего платежа;

- копии паспортов граждан, прописанных в свидетельстве о собственности на квартиру;

- договор купли-продажи квартиры;

- квитанция об уплате госпошлины, равной 200 руб. за внесение изменений в реестр, а за выдачу каждого экземпляра свидетельства уплачивается 350 руб.

Важно! Если обязательства перед банком прекращаются по решению суда, то непременно приносится соответствующий документ

Сроки и стоимость снятия обременения

Много времени будет потрачено на подготовку необходимых документов для совершения данного процесса, а вот процедура внесения изменений в реестр и выдача нового свидетельства осуществляется достаточно быстро.

Снятие обременения по ипотеке, судебные решения в пользу заемщика, смотрите в этом видео:

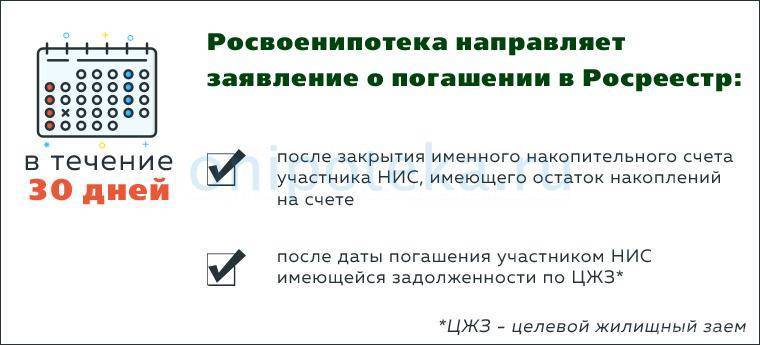

Документы для снятия ограничения могут быть подготовлены банком в течение двух недель, но обычно этот срок затягивается до месяца. Регистрация в Росреестре занимает три дня.

Важно! Если покупатель квартиры не будет обращаться самостоятельно в Росреестр для снятия обременения, то сама банковская организация должна в течение 30 дней направить нужные документы в Росреестр, в которых указывается о полном погашении долга, поэтому будет снято обременение. Процесс осуществятся бесплатно, но требуется уплатить госпошлину

За внесение изменений платится 200 руб. За каждый экземпляр свидетельства о собственности, в котором отсутствует отметка об обременении, платится 350 руб.

Процесс осуществятся бесплатно, но требуется уплатить госпошлину. За внесение изменений платится 200 руб. За каждый экземпляр свидетельства о собственности, в котором отсутствует отметка об обременении, платится 350 руб.

Когда возникает право снять обременение?

Когда заемщику необходимо задуматься о снятии обременения с недвижимого имущества? Конечно, в момент полного погашения ипотечного кредита

Причем не важно, закрывается заем в соответствии с графиком или досрочно. Когда все обязательства перед банком будут выполнены, необходимо сразу выводить квартиру из залога

Не важно, закрывается ипотека за счет собственных сбережений или средств, полученных в рамках программы рефинансирования в другом банке. В любом случае, после погашения долга перед текущим кредитором, обременение с квартиры нужно снять

Возможно, имущество придется предоставить в качестве обеспечения в новом финансовом учреждении, где оформляется перекредитование, но это уже другой вопрос.

Однако в большинстве случаев позаботиться о выводе квартиры из залога заемщику придется самому. Разберемся, как действовать в такой ситуации.

Типы обременения

Законом выделены такие виды обременений:

Законом выделены такие виды обременений:

- Аренда. Чтобы продать квартиру, необходимо провести выселение, которое может сопровождаться судебным вмешательством. Владелец должен полностью освободить помещение от арендаторов, но преградой может стать договоренность между постояльцами и владельцем, что влияет на срок снятия (глава 34 ГК РФ).

- Ипотека. Чтобы получить от кредитного учреждения деньги, владелец должен предоставить весомую гарантию их возврата. Поэтому не стоит производить операции с недвижимостью до срока возврата финансов и закрытия договора. Получение ипотеки является наиболее распространенным обременением на квартиру. Оно снимается досрочно в таких случаях: досрочной выплаты и выплаты материнского капитала. В некоторых случаях квартира по ипотеке не может быть отремонтирована без согласия кредитного учреждения. Обязательства собственника прописаны в статье25 Федерального закона от 16.07.1998 № 102-ФЗ „Об ипотеке“.

- Арест является сложным обременением. Он налагается в случае неуплаты услуг и счетов (ст. 140 Гражданского процессуального кодекса РФ). Данное решение принимают государственные службы, поэтому сторонние организации никоим образом не могут на него повлиять. Арест может налагаться в разной мере, вплоть до выселения владельца из собственной квартиры.

- Рента. Исключен случай продажи квартиры, которая в будущем перейдет к другому владельцу, потенциальному покупателю. Исключением является желание нынешнего владельца расторгнуть договор с будущим хозяином. В таком случае обязательно возвращение средств, полученных ранее, и пересчет финансов, выделенных на приобретение продуктов, предметов первой необходимости или лекарств. Узнать о снятии обременения – глава 33 Гражданского кодекса РФ.

- Доверительное управление. Это присмотр стороннего лица за квартирой по договору, составленному на срок. Права на собственность передаются временному владельцу. Разорвать договоренность можно прежде установленного срока можно в двух случаях: смерть постоянного владельца или по согласию сторон (гл. 53 ГК РФ).

Понятие об обременении права

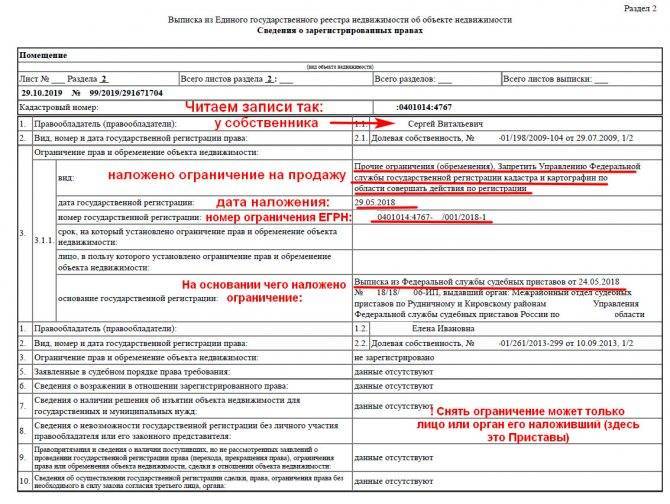

Обременение права собственности на недвижимость может возникать у владельца в силу юридически значимых событий и актов. Наложенное обременение не позволяет собственнику в полной мере распоряжаться квартирой. Сведения о наличии обременения фиксируются в ЕГРН. Вследствие чего же возникают основания обременения права?

Ипотека

Самое распространенное обременение — ипотека. Как правило, это залог недвижимости, с целью получения ипотечного займа на ее приобретение (строительство). Когда не хватает собственных средств для покупки квартиры, мы занимаем их в банке.

Страхуясь от рисков невозврата ссуды, банк берет в залог покупаемую заемщиком квартиру. И пока заём не будет погашен полностью, собственник частично ограничен в своих правах на нее. Ее отчуждение, сдача в долгосрочную аренду, реконструкция, не могут быть произведены без согласия кредитора.

Как снять обременение с жилья при погашении ипотеки, рассмотрим ниже.

Аренда

Пользование чужой недвижимостью за плату называется арендой. Применительно к жилой недвижимости употребляют слово наём. Договор аренды (найма) тоже может стать обременением права. Если он заключается сроком на один год и более, то подлежит обязательной госрегистрации с внесением в ЕГРН данных об обременении права в пользу арендатора.

По истечении срока аренды обременение не пропадает автоматически. По ГК РФ договор считается продленным на неопределенный срок, если стороны продолжают исполнять свои обязательства после его окончания. Поэтому для снятия обременения по истечении срока аренды, стороны должны подать заявление в Росреестр.

Арест

Арест на квартиру накладывается по решению судебных органов. Пока арест снят не будет, собственник не сможет совершать сделки по отчуждению квартиры (продать, подарить, завещать, обменять).

Арест налагается при наличии имущественных споров, просроченных долгов и т. д. Заинтересованная сторона обращается в суд, и если выносится решение об аресте, в ЕГРН вносится соответствующая запись.

Погашение такой записи об обременении может быть снято только на основании судебного решения.

Доверительное управление

Жилье может быть передано собственником в доверительное управление постороннему лицу по разным причинам, возникающим у владельца.

По договору ДУ доверенное лицо собственника управляет его имуществом, а собственник получает определенную часть прибыли от коммерческого дохода.

Договор доверительного управления заключается на длительный срок и является обременением права собственности с внесением в ЕГРН регистрационной записи. Снятие ее возможно при расторжении договора доверительного управления.

Пожизненная рента

Часто одинокие пожилые граждане готовы завещать квартиру посторонним. Взамен те берут на себя обязанность по содержанию собственника жилья до конца жизни. На основании договора пожизненной ренты, квартира будет обременена в пользу лица, содержащего ее владельца. Обременение снимается после смерти рентополучателя на основании заявления с приложением необходимых документов.