Возможные причины продажи

На практике решение продать квартиру, находящуюся в ипотеке, может быть принято по одной из следующих причин:

- Ухудшение финансового положения заемщика. В подобной ситуации заемщику сложно обслуживать взятые на себя обязательства по кредиту, что может привести к потере как заложенного объекта недвижимости, так и сделанных ранее выплат. В этом случае вполне логичным становится стремление клиента банка продать квартиру и погасить ипотеку.

- Прямо противоположная ситуация, когда у заемщика появляются дополнительные финансовые ресурсы или желание купить более дорогое жилье. Такая ситуация встречается не так уж редко, как кажется. При этом вполне реально оформить и вторую ипотеку, если имеющиеся источники доходов позволяют это.

- Желание заемщика заработать на оформленной ранее ипотеке. Оформляя кредит по ДДУ на ранней стадии строительства, нередко удается получить у застройщика крайне выгодные условия покупки жилья в возводимом доме. Перед сдачей его в эксплуатацию стоимость объекта недвижимости резко увеличивается, что позволяет в случае продажи не только вернуть банку заемные средства, но и получить весьма заметную прибыль. В этом случае, как правило, принимается решение продать квартиру по переуступке, что является вполне законной сделкой.

Рост стоимости жилья между этапом рытья котлована и стадией подготовки объекта к сдаче составляет, по разным оценкам, от 25 до 45%. Очевидно, что подобный разброс цен может представлять серьезный интерес как источник вполне понятной и прогнозируемой прибыли.

Каждая из перечисленных выше причин выступает вполне резонным аргументом за то, чтобы приступить к продаже ипотечной квартиры. Однако, совершить подобную сделку далеко не так просто, как в случае реализации обычного жилья, не являющегося предметом залога. Главная сложность в такой ситуации заключается в необходимости получения согласия со стороны банка.

Возможные причины продажи

На практике решение продать квартиру, находящуюся в ипотеке, может быть принято по одной из следующих причин:

- Ухудшение финансового положения заемщика. В подобной ситуации заемщику сложно обслуживать взятые на себя обязательства по кредиту, что может привести к потере как заложенного объекта недвижимости, так и сделанных ранее выплат. В этом случае вполне логичным становится стремление клиента банка продать квартиру и погасить ипотеку.

- Прямо противоположная ситуация, когда у заемщика появляются дополнительные финансовые ресурсы или желание купить более дорогое жилье. Такая ситуация встречается не так уж редко, как кажется. При этом вполне реально оформить и вторую ипотеку, если имеющиеся источники доходов позволяют это.

- Желание заемщика заработать на оформленной ранее ипотеке. Оформляя кредит по ДДУ на ранней стадии строительства, нередко удается получить у застройщика крайне выгодные условия покупки жилья в возводимом доме. Перед сдачей его в эксплуатацию стоимость объекта недвижимости резко увеличивается, что позволяет в случае продажи не только вернуть банку заемные средства, но и получить весьма заметную прибыль. В этом случае, как правило, принимается решение продать квартиру по переуступке, что является вполне законной сделкой.

Рост стоимости жилья между этапом рытья котлована и стадией подготовки объекта к сдаче составляет, по разным оценкам, от 25 до 45%. Очевидно, что подобный разброс цен может представлять серьезный интерес как источник вполне понятной и прогнозируемой прибыли.

Каждая из перечисленных выше причин выступает вполне резонным аргументом за то, чтобы приступить к продаже ипотечной квартиры. Однако, совершить подобную сделку далеко не так просто, как в случае реализации обычного жилья, не являющегося предметом залога. Главная сложность в такой ситуации заключается в необходимости получения согласия со стороны банка.

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку. Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст. 301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк. Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы. Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями

И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку. Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Продажа квартиры в ипотеке

На сегодняшний день банки предоставляют возможность продать даже жилую площадь с обременением. То есть, если продавец купил квартиру по ипотеке, и она находится в залоге у финансового учреждения. Бывают ситуации, когда собственник по определенным причинам не может или не хочет выплачивать займ.

Продать квартиру с обременением можно по одной из следующих схем:

- найти покупателя самостоятельно, получить одобрение от банка, а после погашения будущим владельцем всего остатка по кредиту получить причитающуюся часть денег;

- передать обязанности по ипотеке покупателю (то есть, кредит переоформляется на другого заемщика);

- продать через банк (схема схожа с первым вариантом, но продавцу не придется искать покупателя самостоятельно).

Даже в этом случае для продавца и покупателя отсутствуют риски, если юридически заверять все документы. Чтобы обезопасить себя от мошенничества, нужно предварительно ознакомиться с процедурой.

Продажа с помощью банка

К этому варианту прибегают лица, которые не могут или не имеют желания присутствовать лично на сделке. Тогда главное участие принимает кредитор. Все этапы, от начала до конца, (оценка квартиры, поиск покупателя, демонстрация объекта, снятие обременения и т.д.) совершают банковские сотрудники и лицо, которое собирается купить квартиру, взятую по ипотеке. Будущему новому владельцу придется оплатить ипотеку и переоформить жилье на свое имя.

Если между ценой на жилплощадь и суммой ипотечной задолженности образуется денежный остаток, их полагается отдать продавцу. Они будут храниться в ячейке. Доступ к ним он получит после подписания всех документов. Подобная схема выгодна заемщику тем, что он может продать квартиру после ипотеки, не взваливая на свои плечи все хлопоты, связанные с оформлением, не тратя личного времени, не беспокоясь о безопасности проведения операции.

Потребуется только ваша подпись. Но банки не особо заинтересованы в продаже ипотечной недвижимости, т.к. они не имеют со сделки прибыль, а только возвращают кредитные средства. К тому же, цена продажи снижается, проходит больше времени.

Как и при каких условиях можно продать квартиру в ипотеке: законодательные нормы

Все ипотечные заемщики, да и простые обыватели, знают, что если человек решил взять ипотеку, недвижимость будет находиться в залоге у банка, пока он не вернет все деньги. Такое правило действует у всех кредиторов, поскольку позволяет им подстраховаться: когда должник прекращает по каким-то причинам выполнять свои долговые обязательства, объект выставляют на продажу, а средства с его реализации забирают себе.

Согласно ч. 2 ст. 346 ГК РФ, залогодатель может пользоваться предметом залога в соответствии с договором, но отчуждать его без ведома и согласия залогодержателя (банка) – нет, если иное не предусмотрено договором. Т.е. в результате ипотечного кредитования квартира заемщика становится его собственностью. Однако при невыплаченной ипотеке юридических прав ее владелец не имеет.

Поскольку на недвижимость, заложенную по ипотечному договору, устанавливается обременение, отчуждение ее (продажа, обмен, повторный залог или внесение в качестве вклада, дарение) невозможно, если кредитор не даст на это добро. Разрешаются: завещать заложенное имущество, регистрировать в нем того, кого нужно. И даже условия соглашения по ипотеке не могут это запретить.

Что касается сдачи квартиры, дома в аренду и вообще передачи другим лицам на временное пользование/владение, то здесь законодательство дает такое право, если опять-таки иное не предусмотрено договором залога либо законом. К тому же, заемщика это не освобождает от выплат по ипотеке. Вывод: обменять, продать квартиру, взятую в ипотеку, можно либо с согласия кредитора, либо после снятия с нее обременения, полностью погасив кредит.

Срочный выкуп квартир агентствами недвижимости

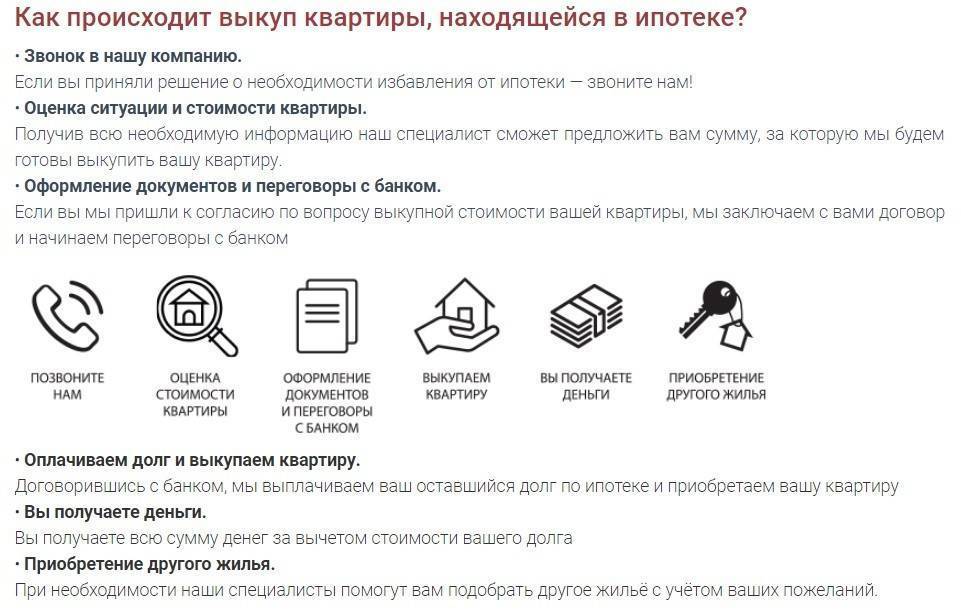

Есть еще один способ реализации ипотечной квартиры – выкуп жилья специальными агентствами, оказывающими посреднические услуги при купле-продаже недвижимого имущества на договорной или платной основе. Они не ищут покупателей, потому что сами выступают ими, приобретая квартиры, дома за деньги компаний. Это простой и заманчивый вариант, т.к. сделки с их помощью производятся оперативно (решение озвучивается в течение дня или спустя 1-2 часа).

Но среди таких агентств могут встречаться аферисты. Чтобы отсеять их, проверяйте компании через ЕГРЮЛ/ЕГРИП, читайте отзывы в интернете, спрашивайте у знакомых об их деятельности. Просите, чтобы вам продемонстрировали документы (сертификаты, лицензии и пр.). Важными критериями выбора агентства являются:

- безопасность. Честная фирма действуют в рамках Жилищного и Гражданского Кодексов;

- опыт. Знание рынка недвижимости и опыт – это характеристика организации, которая ведет свою деятельность более 5 лет;

- надежность через документальное сопровождение сделки (заключение предварительных договоров, выдача гарантийных писем и т.п.);

- выгода. Агентства с хорошей репутацией оказывают дополнительные услуги бесплатно (консультации, юридическое сопровождение, пользование банковской ячейкой, оценка квартиры экспертом);

- обязательное нотариальное оформление, проверка и пересчет средств через банк;

- прозрачность. Клиенту должна быть обеспечена квалифицированная информационная поддержка, а агент готов дать отчет о предпринятых действиях;

- наличие партнеров. Это ведущие банки и другие авторитетные организации.

Азбука Недвижимости

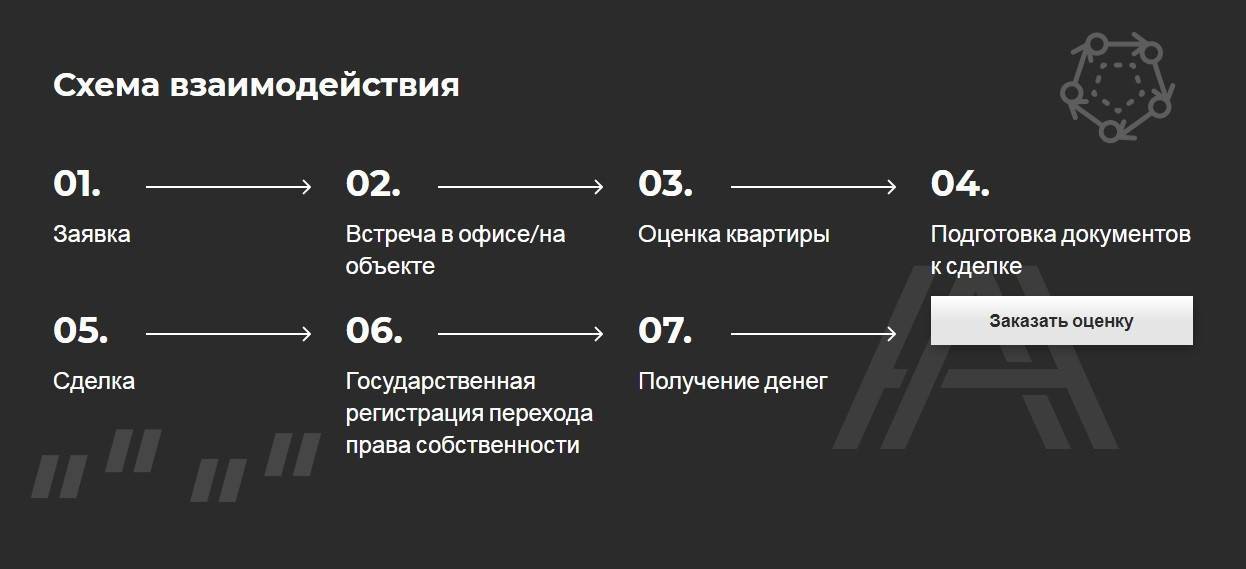

Под вышеперечисленные критерии, например, подходит ООО Азбука Недвижимости. Сотрудничество с ней проходит в 7 этапов.

Она позволяет предварительно рассчитать, за сколько вы сможете продать квартиру в ипотеке. Компания работает в Москве и Санкт-Петербурге более 9 лет. Авансом может предоставить до 5 млн руб. Выкупаются объекты, в том числе с обременением, долгами.

Агентство недвижимости Московско-Парижского банка

По такой же схеме действует и Агентство недвижимости Московско-Парижского банка. Оно покупает ипотечные квартиры и другие типы жилых объектов в Подмосковье и столице, выплачивая за вас долг перед банком. Компания поможет и в приобретении новой жилплощади. Обращаясь к ней, вы получаете: высокие качество и скорость обслуживания, профессиональное ведение переговоров с банком, финансовая выгода, бесплатные услуги юриста, индивидуальный подход, гарантии.

Агентство работает с 1995 года. Все риски оно берет на себя, финансовые операции производятся через банк, а сделки – у нотариуса. Есть все необходимые лицензии и сертификаты.

Миэль

Крупная федеральная сеть АН выкупает ипотечное жилье за 30 дней, регулирует все вопросы с кредитором, закрывая ипотеку. Фирма открылась в 1990 году. Она развивается по нескольким направлениям, оказывает услуги в Москве, Подмосковье, странах СНГ и др. Объект оценивается по рыночной стоимости.

Миэль предлагает: бесплатное оказание услуг при срочном выкупе квартиры в ипотеке, консультацию юриста, составление договоров, оплату за собственный счет депозитарной ячейки, регистрацию в Росреестре¸ расчет через банк. Недвижимое имущество купят даже, если есть конфликты с совладельцем, судебные тяжбы. Партнерами агентства являются: ВТБ, ДельтаКредит Банк, ГПБ и др. Полезное руководство, разработанное им, поможет вам продать квартиру дороже.

○ Особенности процедуры.

Существует несколько способов купить ипотечную квартиру. Зависят они от таких факторов:

- Участвует ли банк в сделке.

- Берет ли покупатель кредит или покупает квартиру по полной стоимости.

- Квартира покупается на вторичном рынке или по ДДУ.

Рассмотрим основные способы покупки квартиры.

Продажа банком ипотечной квартиры.

Обычно заемщики сами обращаются к банку с просьбой выставить их квартиру на продажу. Такое решение возвращения займа выгодно банкам, поэтому они идут навстречу должникам. Посмотреть, какие предложения существуют на рынке можно в интернете по запросу «Витрины залогового имущества».

Процедура покупки такой квартиры следующая:

- Покупатель подает заявку на приобретение понравившегося жилья.

- Банк сводит покупателя и продавца.

- У банка покупатель арендует две ячейки: в одну вносит средства на погашение долга перед банком, во вторую – деньги для заемщика, которые он уже выплатил банку.

- Банк выдает справку о погашении кредита.

- С квартиры снимается обременение.

- Заключается договор купли-продажи.

- Право собственности покупателя на квартиру регистрируется в Росреестре.

- Продавец получает доступ к своей ячейке в банке.

Преимущества этого способа для покупателя – сопровождение специалистом банка и отсутствие у продавца доступа к деньгам до исполнения обязательства по передаче права собственности на квартиру.

Продажа заемщиком.

Процедура происходит следующим образом:

- Между продавцом и покупателем составляется предварительный договор.

- Покупатель передает продавцу задаток на погашение долга (положение о задатке оформляется отдельным договором или прописывается в предварительном соглашении о сделке, а передача денег происходит на основании расписки).

- Заемщик-продавец отдает долг банку.

- В Росреестре снимается обременение с недвижимости.

- Заключается договор купли-продажи.

- Право собственности переходит к покупателю на основании регистрации в Росреестре, а продавцу достается остальная часть денег за квартиру.

Этот способ менее предпочтителен, так как сделка происходит без контроля банка. Кроме того, существует определенный риск – после снятия обременения с квартиры за деньги покупателя, заемщик становится владельцем недвижимости. Недобросовестные продавцы иногда используют эту схему, чтобы погасить долг без намерения передать ее покупателю. Как избежать такого риска?

Предварительный договор купли-продажи.

Заключение такого договора свидетельствует о серьезности намерений сторон относительно сделки. Документ также служит некоторой гарантией для покупателя, что квартира, с которой снято обременение, будет ему своевременно передана.

Договор составляется в письменной форме. Заверять его у нотариуса не обязательно.

В договоре рекомендуется прописать:

- Намерение сторон относительно заключения сделки.

- Обязательство продавца в течение определенного срока обратиться к регистратору и снять обременение.

- Цену за квартиру с указанием оставшейся суммы долга и выплаченных средств.

- Порядок передачи задатка и его размер.

- Ответственность сторон за нарушение условий предварительного соглашения.

- Срок заключения основной сделки.

- Дальнейший порядок расчета.

В случае невыполнения условий предварительного договора, стороны вправе обратиться в суд и сделка будет заключена принудительно (п. 5 ст. 429 ГК РФ, п. 4 ст. 445 ГК РФ).

Договор уступки права требования.

Уступка права требования на квартиру применяется, когда речь идет о жилье в новостройке, куда продавец еще не вселился.

Возможность переуступки прав на квартиру предусмотрена в Законе № 214-ФЗ. Договор заключается в письменной форме и регистрируется у нотариуса.

Как происходит процедура, если дольщик-продавец взял кредит на квартиру? Алгоритм действий приблизительно следующий:

- Заключается предварительный договор.

- Выплачивается долг в банке.

- Застройщик уведомляется дольщиком о переходе права требования к покупателю.

- Заключается и регистрируется договор уступки права требования.

- Проводится взаиморасчет.

Итог

Покупка квартиры, находящейся в ипотеке — распространенный вариант приобретения недвижимости. По нему покупатель получает следующие преимущества:

- сниженная стоимость — ипотечная квартира находится под обременением, что снижает ее стоимость на 10-20%;

- часто на продажу такого жилья соглашаются собственники, испытывающие финансовые трудности с погашением кредита, что также снижает стоимость ипотечной квартиры;

- юридическая чистота квартиры — если жилье находится в залоге у банка, значит покупатель может быть уверен, что оно тщательно проверено на наличие долгов и иных обременений;

- кроме банка нет третьих лиц, которые могут предъявить права на квартиру и оспорить сделку.

К недостаткам покупки ипотечной квартиры относят:

- необходимость привлечения банка — без согласия кредитора сделка будет считаться недействительной, а его требования не всегда удобны продавцу или покупателю;

- если квартира приобретается через переоформление ипотеки, сотрудники банка могут посещать жилье и проверять его сохранность;

- специфика кредитования и выплаты процентов подразумевает, что при коротком сроке ипотеки сумма, получаемая продавцом за уже выплаченный кредит, может оказаться мизерной или вообще отсутствовать.

Выбор сделки зависит от возможностей покупателя и продавца. Оптимальным способом считается погашение ипотеки с открытием аккредитива или банковской ячейки. Однако при недостатке нужной суммы у покупателя обращаются в банк для переоформления ипотеки на нового заемщика.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43