Кто имеет право на получение

До запуска программы бытовало мнение, что сельская ипотека будет доступна только для сельских жителей. Но это не так — подобных требований к потенциальным заемщикам не предъявляется. Главное, чтобы будущее жилье соответствовало вышеперечисленным требованиям.

Количество детей, льготный статус, а также место проживания значения не имеет. Даже если будущий заемщик прописан и постоянно живет в городе, но желает купить дом в деревне, то программа будет ему доступна.

Отдельные требования к заемщикам могут предъявлять банки при оценке рисков и платежеспособности. Кредитная организация может отклонить заявку, если посчитает доход гражданина недостаточным или нестабильным.

Участвовать в программе можно только один раз. Сельская ипотека не ограничивает заемщика в возможности участвовать в других госпрограммах. В качестве первоначального взноса по ипотеке можно использовать . А если в будущем у семьи родится третий ребенок, они смогут получить субсидию в 450 000 рублей для погашения ипотечного долга.

Сельская ипотека в Свердловской области

Перечь территорий, попадающих под действие программы сельской ипотеки в Свердловской области, утвержден Приказом регионального Министерства агропромышленного комплекса и потребительского рынка №641 от 16 декабря 2019 года.

Всего в перечне 26 районных центров, включающих большое количество поселений. В частности, в список включены такие города как Балтым, Богданович, Невьянск, Сысерть, Камышлов, Нижние Серги, Арамиль, Среднеуральск, Нижний Тагил и другие.

При этом любой житель области может оформить сельскую ипотеку на покупку недвижимости в любом другом регионе страны.

Как купить квартиру с сельской ипотекой в новостройках Екатеринбурга?

Отметим, что среди новостроек Уральской столицы только один жилой комплекс попадает под действие сельской ипотеки – им является ЖК «Балтым-Парк» от застройщика ЮИТ Уралстрой.

Открытые террасы в квартирах ЖК «Балтым-Парк»

Несмотря на то, что Балтым попал в список сельских территорий, жителям комплекса удобно добираться как до центра Верхней Пышмы, так и до Екатеринбурга – три автобусных маршрута и близость транспортной магистрали позволит доехать до северной части города всего за 20 минут.

Отдельным преимуществом района является близость к местам отдыха на природе: озеру Балтым с благоустроенным пляжем, конноспортивному клубу, а также Маниной горе с трассами для лыжных прогулок, катаний на сноуборде и санках.

В чем суть программы сельской ипотеки

Сельская ипотека была запущена в рамках государственной программы «Комплексное развитие сельских территорий». Она курируется Минсельхозом, а основной ее участник – Россельхозбанк. На реализацию программы было выделено 2,3 триллиона рублей.

Программа начала работать весной 2020 и быстро обрела популярность в регионах. Она предполагает возможность получить ипотеку на покупку первичной и вторичной недвижимости в сельской местности по крайне низкой ставке. Воспользоваться ею могут не только сельские жители, но и желающие переехать за город горожане. Цель ипотеки – привлечение людей в села, поскольку их население стремительно сокращается. Минсельхоз выделил на ее реализацию дополнительные 500 миллионов рублей. С учетом востребованности программы рассматривается вопрос увеличения ее финансирования для дальнейшего развития.

Сельская ипотека действует до 2025 года. На данный момент заявки принимаются до 31 декабря 2022 года. При этом рассматривается вопрос о продлении программы.

Какие банки дают ипотеку для сельской местности

Одним из первых банков, который начал выдавать кредиты в соответствии с программой сельской ипотеки, стал Россельхозбанк. Изначально участие в программе приняло 6 финансовых учреждений:

- Россельхозбанк (РСХБ);

- Сбербанк;

- Дальневосточный банк;

- КБ «Центр-Инвест»;

- АК Барс Банк;

- Банк «Левобережный).

Позже к этому списку добавилось еще три банка:

- РНКБ;

- АО «Банк ДОМ.РФ»;

- АКБ «Энергобанк».

Населенные пункты под сельскую ипотеку 2021

Ипотека распространяется на сельские территории (агломерации) по всей стране помимо Москвы, Санкт-Петербурга и Московской области. В сельские территории входят:

- все села и деревни;

- рабочие поселки, которые входят в состав городских субъектов (помимо столиц субъектов и города Севастополя);

- поселки городского типа и рабочие поселки, которые не входят в городские округи;

- небольшие города, численность постоянного населения в которых составляет не больше 30 тысяч человек.

Какое жилье можно приобрести

Средства, полученные в рамках программы, могут быть потрачены на:

- приобретение жилого дома;

- покупку квартиры в новостройках (в соответствии с договором долевого строительства или договором уступки прав требования);

- покупку участка и строительство жилого дома.

Как получить ипотеку в сельской местности

За льготным кредитом на покупку или строительство сельского жилья необходимо обратиться либо непосредственно в банк, который участвует в программе (точный список сейчас готовит Минсельхоз), либо в организацию ДОМ.рф (раньше носила название АИЖК). Это государственный институт, главная задача которого – развитие жилищной сферы РФ, в том числе через выдачу субсидий и льготных займов.

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

ставка 3%,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Ипотечное кредитование с господдержкой через ДОМ.рф будет иметь схожие критерии.

Требуемые документы

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Порядок получения

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.

Кто может принять участие в программе?

Кто имеет право принять участие в программе с господдержкой? Льготная сельская ипотека особенно хороша тем, что она доступна не только тем, кто уже проживает в селе и хочет улучшить свои жилищные условия. Стать участником программы могут все, кто хочет переехать из города в сельскую местность. Государство не вводит жестких ограничений по возрасту (оформить ипотеку не получится разве что у совсем престарелых заемщиков), семейному положению, наличию и количеству детей. Поэтому обратиться в кредитное учреждение может каждый. Впрочем, для начала придется подтвердить свою платежеспособность, а в некоторых случаях – предоставить поручителя.

Максимальная сумма кредита составляет 5 млн для жителей Ленинградской области и Дальнего Востока, для остальных – до 3 млн.

Тем, кто планирует оформить ипотечный кредит по этой программе, стоит сначала понять, что именно относится к сельским местностям. Прежде всего, это сами сельские поселения и межсёльные территории, которые располагаются в пределах одного муниципального района, сельские населенные пункты и рабочие поселки, которые входят в состав городских округов (кроме центров субъектов РФ), городских поселений и внутригородских муниципальных образований Севастополя. Также в этот список можно отнести поселки городского типа, которые входят в состав городских округов, а также города с численностью до 30 тыс. человек, которые связаны с сельскими территориями совместным использование инфраструктуры и тесно с ними взаимосвязаны.

Исключениями из этого правила являются муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Требования к заемщику

Как уже было сказано выше, сама программа не имеет строгих ограничений по возрасту заемщиков или их социальному статусу. Сельская ипотека подойдет как молодым семьям, так и работникам сельской местности или бюджетных сфер. Однако заемщик все еще должен соответствовать требованиям конкретного банка.

Как правило, сами финансовые организации имеют достаточно похожий список параметров, которым должен соответствовать их потенциальный клиент. К ним относятся:

- Наличие гражданства РФ и прописка в регионе действия банка.

- Официальный доход, размер которого позволяет заемщику без проблем выплачивать долг, не ощущая чрезмерной нагрузки на бюджет.

- Наличие хорошей кредитной истории – то есть отсутствие серьезных просрочек в прошлом.

Эти требования стандартны для любого кредита и могут дополняться от банка к банку.

Требования к недвижимости

Ипотека в сельской местности по определению должна быть менее требовательной как к заемщику, так и к приобретаемому им помещению

Однако банку все еще важно знать реальную рыночную стоимость объекта, ведь главная гарантия возвращения денег банку – это ликвидность жилья. Если же оно будет не совсем ликвидным, придется оформить залог – в качестве него можно использовать любую другую недвижимость, оформленную на ваше имя

В целом, кроме ликвидности, выдвигаются следующие стандартные требования:

- постройка должна быть капитальной, с фундаментом и крышей;

- наличие проведенных коммуникаций;

- достаточная жилплощадь, как на каждого члена семьи, так и по СНиПам);

- жилье находится в хорошем состоянии – не ветхое и не аварийное;

- в доме можно проживать круглый год.

Соответствие этим параметрам гарантирует, что жилье будет одобрено банком.

Отдельно стоит сказать о требованиях к участку под строительство. Так, надел должен входить в список земель населенного пункта под индивидуальное жилищное строительство, но не находиться в резервной, природоохранной зоне. Огромным плюсом будет, если на территории уже проведены основные инженерные коммуникации – канализация, газ, вода и электричество. Площадь же участка должна составлять не менее 6 соток, а к нему должна подходить дорога, по которой можно добраться к участку в любое время года.

На максимальный размер участка тоже стоит ограничение. Ссуду не дадут, если вы рассчитываете на землю более 50 соток. А вот хорошая транспортная развязка рядом с ней станет дополнительным преимуществом при подаче заявки.

Условия сельской ипотеки в 2020 году

В текущем году на развитие новой программы льготной ипотеки в сельских регионах будет потрачено из федерального бюджета около 1 млрд рублей. Средства пойдут на компенсацию банкам недополученного дохода с разницы между рыночной ставкой по ипотеке и субсидируемой.

Основная цель сельской ипотеки – улучшение жилищных условий россиян, проживающих в сельской местности. Ожидается, что число таких семей к 2025 году составит более 200 тысяч. Дополнительная задача льготной ипотеки – стимулировать городских жителей к переезду в село.

Где можно купить недвижимость с помощью сельской ипотеки?

Программа распространяется на деревни, села, поселки и малые города, не входящие в состав городского округа, с населением не более 30 тыс. человек. Таким образом, купить частный дом в городе в ипотеку по льготной ставке не получится.

Но существуют исключения: в программу сельской ипотеки не попали внутригородские муниципальные образования Москвы и Санкт-Петербурга, муниципальные образования и городские округа Московской области.

Ставка, сумма кредита, срок

Сельскую ипотеку выдают банки-участники программы по ставке до 3% годовых. В некоторых случаях стоимость жилищного кредита может быть снижена до 0,1% годовых.

Максимальная сумма займа – до 5 млн рублей, которая также зависит от региона. Оформить ипотеку можно на срок до 25 лет. Обязательное условие – наличие первоначального взноса в размере 10%.

Сельская ипотека может быть совмещена с другими льготными программами: материнским капиталом и выплатой в размере 450 тыс. руб. для многодетных семей.

Выдают сельскую ипотеку всем желающим, единственное условие – приобретаемое жилье/земельный участок должны быть расположены в сельской местности. При этом банки оставляют за собой стандартное право оценки заемщика, согласно процедурам, применяемым в организации при принятии решения для любого кредитного продукта.

Планируется, что выдавать сельскую ипотеку гражданам будут крупнейшие банки страны. Первым оформлять льготные жилищные кредиты начал Россельхозбанк: по ставке 2,7% годовых заемщикам в возрасте от 21 года до 75 лет, соответствующим условиям по необходимому стажу работы.

Последние новости по ипотеке г. Екатеринбурга и Свердловской области

- 21.03.2021 г. В Свердловской области из-за роста цен на жилье размер ипотечного кредита вырос на 10%

В Свердловской области из-за роста цен на жилье средний размер ипотечного кредита вырос на 10%, подсчитали в Национальном бюро кредитных историй (НБКИ). В феврале средний размер ипотеки, выданной в регионе, достиг почти 2,5 млн рублей, а год назад он составлял 2,25 млн рублей.

- 18.10.2020 г. ПСБ предоставит льготную ипотеку работникам ОПК и бюджетникам Свердловской области

Промсвязьбанк (ПСБ) заключил соглашение с губернатором Свердловской области Евгением Куйвашевым, в соответствии с которым банк будет предоставлять льготную ипотеку сотрудникам предприятий оборонно-промышленного комплекса (ОПК) и бюджетной сферы Свердловской области.

- 27.08.2020 г. Сумма сельской ипотеки, выданной свердловчанам, составила 711 миллионов рублей

Сумма кредитов по сельской ипотеке, выданных жителям Свердловской области, составила 711 млн рублей. На стадии согласования в банке находятся ещё более 400 заявок от уральцев.

Плюсы госпрограммы сельской ипотеки: мнение экспертов

Кандидат юридических наук, доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации — Васильева Оксана Николаевна считает, что данная программа направлена на все группы сельского населения.

Особенно удобной она будет для молодых семей. Программа позволит:

- стимулировать привлечение граждан, переселяющихся в сельскую местность и не имеющих жилья;

- улучшить проектирование сельского жилища;

- снизить стоимости сельского жилищного строительства;

- расширить применение автономных систем инженерного оборудования сельского жилища;

- упростить процедуры предоставления земельных участков для индивидуального жилищного строительства.

Максим Назаренко, эксперт Ассоциации индивидуального жилищного строительства в городе Екатеринбург рассказал редакции ЛьготОтвет.ру о плюсах сельской ипотеки:

«Сельская ипотека» — это глоток воздуха для рынка загородной недвижимости и его потребителей. Программа будет востребована однозначно. На данный момент все больше и больше городских жителей принимает решение переехать за город, и государство им помогает.

Данная ипотека может помочь людям, у которых нет средств на приобретение квартиры или постройку дома с использованием обычной ипотеки. Низкий процент позволяет семьям даже с небольшими финансовыми возможностями получить свое жилье. Также в программу «сельской ипотеки» входит льготное финансирование, то есть появилась возможность зачета субсидий. И, безусловно, выгодно брать данную ипотеку и всем остальным, потому что 0,1-3% — это буквально «деньги даром». Но не стоит забывать, что есть определённый список населённых пунктов, которые входят в данную программу.

Не все знают, что еще в конце 2019 года предполагалось, что эту ипотеку смогут получить только люди, работающие в сфере агропромышленности в сельской местности, социальной сфере, ветеринарии. Но с 2020 года требования изменились, и теперь «сельская ипотека» доступна каждому.

Отделения и филиалы банков, предоставляющих услугу в Ханты-Мансийске

- Доп.офис №1791/077

Ханты-Мансийск, улица Дзержинского, 16

8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00Сб.:с 10:00 до 15:00

- Ханты-Мансийский

Ханты-Мансийск, улица Мира, 52

8 800 100-07-01

- Время работы:

- с Пн по Пт 10:00-19:00

предпразд 10:00-18:00Сб и Вс выходной

30 апреля 10:00-19:00

1-3 мая нерабочие дни

8-10 мая нерабочие дни

- Операционный офис Ханты-Мансийск

Ханты-Мансийск, улица Энгельса, 27

+7 345 250-06-24, 8 800 200-02-90

- Время работы:

- понедельник-пятница с 9-30 до 16-30

перерыв с 12.00-13.00

- Операционный офис

Ханты-Мансийский АО-Югра, г. Ханты-Мансийск, ул. Мира, д. 41

+7 346 731-88-70, +7 346 731-88-71

- Время работы:

- Пн.-Пт.: 09:00—18:00

- Кредитно-кассовый офис

Ханты-Мансийск, улица Карла Маркса, 17

+7 346 733-13-47

- Время работы:

- Пн.—Чт.: 09:00—18:00Пт.: 09:00—16:45

Социальная ипотека для усыновителей в Екатеринбурге и Свердловской области

Социальная ипотека для усыновителей в Екатеринбурге и Свердловской области реализуется в соответствии с Законом Свердловской области от 9 декабря 2013 г. N 123-ОЗ “О предоставлении субсидии на приобретение (строительство) жилого помещения гражданам, усыновившим (удочерившим) трех и более детей”, в дальнейшем по тексту – Закон N 123-ОЗ.

В соответствии со статьей 2 Закона N 123-ОЗ субсидия на приобретение жилого помещения предоставляется российским гражданам при соблюдении следующих условий:

- Лицо, обратившееся за получением субсидии на приобретение жилого помещения, является усыновителем одновременно трех и более детей, не достигших возраста 18 лет, за исключением усыновителя детей, с родителем которых этот усыновитель состоит в браке.

- Дети, усыновленные (удочеренные) лицом, обратившимся за получением субсидии на приобретение жилого помещения, являются полнородными и (или) неполнородными братьями и (или) сестрами.

- Лицо, обратившееся за получением субсидии на приобретение жилого помещения, проживает совместно с усыновленными (удочеренными) детьми на территории Свердловской области.

- Решение суда об усыновлении (удочерении) детей, в связи с усыновлением (удочерением) которых предоставляется субсидия на приобретение жилого помещения, было принято судом, находящимся на территории Свердловской области.

- Со дня вступления в законную силу решения суда об усыновлении (удочерении) детей прошло не менее одного года.

- Жилое помещение, приобретаемое (строящееся) с использованием субсидии на приобретение жилого помещения, находится на территории Свердловской области.

- Лицо, обратившееся за получением субсидии на приобретение жилого помещения, дает письменное обязательство оформить в течение трех лет со дня получения этой субсидии жилое помещение, приобретаемое (строящееся) с использованием такой субсидии, в общую собственность этого лица и членов его семьи с наделением усыновленных (удочеренных) детей долями в праве общей собственности на это жилое помещение.

Лица, которым предоставлена субсидия на приобретение жилого помещения, вправе распорядиться средствами такой субсидии по одному из следующих направлений:

- на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанной субсидии организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

- на строительство объекта индивидуального жилищного строительства путем перечисления указанной субсидии на банковский счет организации, в случае осуществления индивидуального жилищного строительства с привлечением организации, осуществляющей строительство объекта индивидуального жилищного строительства (далее – подрядная организация), в том числе по договору строительного подряда, либо на банковский счет лица, обратившегося за получением субсидии на приобретение жилого помещения, в случае осуществления такого строительства без привлечения подрядной организации.

Размер субсидии на приобретение жилого помещения определяется исходя из средней рыночной стоимости 1 м2 жилого помещения, сложившейся в границах населенного пункта, в котором за счет такой субсидии будет приобретено (построено) жилое помещение, по состоянию на квартал, предшествующий кварталу, в котором планируется приобретение (начало строительства) этого жилого помещения.

Часто задаваемые вопросы

Рассмотрим более частые вопросы которые возникают у клиентов перед или после оформлением сельской ипотеки.

Отказали в ипотеке – что делать?

Кредитором по сельской ипотеке выступает именно банк, а правительство только возвращает ему недополученную прибыль. Поэтому финансовое учреждение имеет право отказать в выдаче кредита. В основном это происходит по причине несоответствия требованиям, недостаточного дохода или проблемах с кредитной историей. Если вы получили отказ, попробуйте подать заявку в другое финансовое учреждение – возможно, требования будут мягче. Также можно рассмотреть другие ипотечные госпрограммы. Их в РФ действует несколько.

Чтобы выплатить сельскую ипотеку, можно использовать материнский капитал?

Материнский капитал можно использовать и для погашения задолженности, и для первоначального взноса. Также разрешено направлять на выплату кредита другие льготы, если таковые положены.

Можно ли рефинансировать сельскую ипотеку?

Да, сельская ипотека может быть рефинансирована в другом банке, работающем с данной программой. Также средства, полученные по кредиту, можно использовать для рефинансирования взятого ранее займа на покупку недвижимости в сельской местности.

Список документов

Правительство РФ не только подписало акт на начало действия сельской ипотеки в 2021 году, но и сформировало список документов, необходимых для льготного кредитования и указанных в приложении к Постановлению №696. В него входя:

- паспорт гражданина России;

- справки о доходах, которые подтверждают платежеспособность заявителя – выписка может быть по форме банка или 2НДФЛ, трудовая книжка, заверенная руководством предприятия, где работает претендент;

- ИНН и СНИЛС потенциального заемщика;

- свидетельство о праве собственности на выбранный объект;

- выписка из ЕГРП, в которой подтверждается отсутствие ареста недвижимости;

- паспорта действующих собственников недвижимости;

- кадастровый паспорт на жилье или земельный участок;

- технический паспорт на объект.

Если претендентом на ипотечное кредитование является мужчина младше 27 лет, ему следует подготовить военный билет или другой документ об отсрочке. Если это индивидуальный предприниматель, подтвердить платежеспособность можно налоговой декларацией за предыдущий год. Если претендент уже на пенсии или является работающим пенсионером, ему необходимо представить справки о доходах, включая удостоверение из ПФР и выписку с банка, где указываются начисленные суммы.

Полноценный список документов, который необходимо представить в банк, зависит от типа объекта. Немаловажным фактором при одобрении сельской ипотеки становится экспертная оценка выбранного жилья.

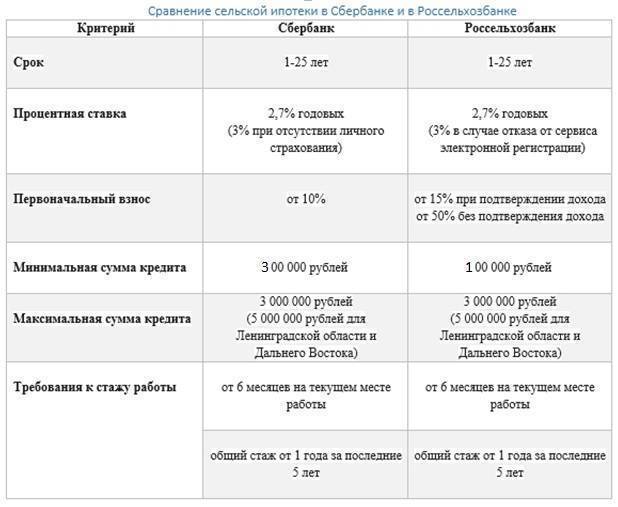

Какие банки работают с сельской ипотекой в Ленинградской области

Среди основных банков, которые принимают участие под сельскую ипотеку Ленинградской области, выделяют Россельхозбанк и Сбербанк. Условия по каждому из них описаны в таблице:

Условия двух банков очень похожи между собой, но Сбербанк сейчас приостановил прием заявок в первый же день после старта, поэтому стоит обращаться за сельской ипотекой сейчас в Россельхозбанк.

Точная ставка устанавливается финансовыми учреждениями самостоятельно, но верхняя граница не может быть более 3%. Максимальная сумма кредита 5 млн. руб., что характерно только для Ленинградской области или Дальнего Востока. Оформление ипотеки по заданным условиям выполняется только разово. Продавать имущество можно только спустя 5 лет с момента оформления займа.

Условия Россельхозбанка

Главные условия Россельхозбанка на программу сельской ипотеки таковы:

- Годовая ставка – 2,7%, но если не будет страхования жизни, то она составит 3%.

- Есть возможность подобрать метод погашение задолженности.

- Доходы подтверждаются специальной формой Россельхозбанка.

- Сумма кредита – до 5 млн. руб.

- Период ипотеки – до 25 лет.

- Первый платеж – от 10% от общей суммы покупки.

Средства выдаются всем гражданам РФ, которые достигли 21 года и покупать квартиры в новостройках от застройщиков, принимающих участие в программе.

Главными требованиями банка выступают:

- Покупка имущества проводится через договор купли-продажи или ДДУ.

- Продавцом может быть физ. или юр. лицо.

- Если средства нужны на строительство, то заемщик должен предоставить документы на участок.

- Стройка или достройка обязательно сопровождается договором подряда, а строителей одобряет сам банк.

- В готовой недвижимости должны быть проведены все коммуникации, позволяющие проживать внутри сразу после покупки.

- Площадь объектов не менее учетных норм на всех членов семьи.

Ипотека доступна для любого человека, независимо от региона проживания прописки, семейного статуса и других факторов. Стаж работы минимальный – от полугода. К покупке подходит готовая для жизни недвижимость с вторичного рынка, новостройки, участки земли для застройки или объекты, которые требуют достройки.

Условия Сбербанка

Условия Сбербанка по сельской ипотеке немного отличаются. Во-первых, первоначальный взнос здесь 15 процентов, а не 10, как в Россельхозбанке. Во-вторых, в Сбербанке нет обязательного страхования жизни, чтобы получить минимальную ставку в 2,7 процентов. Зато здесь есть дополнительное условие для её получения. Дополнительно нужно оформить электронную регистрацию сделки, что дешевле страхования, но тоже требует вложений.