Ипотека в древней Греции

Кстати, за ипотеку мир должен благодарить греков. Жители Балканского полуострова еще в VI до н.э. придумали новую систему кредитования. В то время в качестве залога выступали земельные владения. На земле должника, в Древней Греции, кредитором устанавливалась табличка, означавшая, что в случае невыплаты им долга земля переходит в собственность кредитора. Такая табличка носила название – ипотека (hypothéke). Причем, личность должника служила как обеспечением кредита, так и основной гарантией возврата займа. В случае невыплаты ссуды попросту стиралась, сам должник становился рабом, а все его движимое и недвижимое имущество шло в уплату долга.

2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

Всего на конец 2015 года в портфелях банков было 2,6 млн. активных ипотечных кредитов на общую сумму чуть менее 3,3 трлн. руб.

Снижение количества новых выдач в ипотеке составило 36%, объемы снизились на 38%. В 2015 году было выдано 470 тыс. кредитов на общую сумму около 749 млрд. руб., в 2014 г. – 730 тыс. кредитов на 1,2 трлн. руб. “Средний чек” по ипотечным кредитам сократился с 1,65 до 1,59 млн. руб. Это объясняется тем, что в 2015 г. россияне чаще делали выбор в пользу более дешевого сегмента жилья в новостройках, который обеспечивался господдержкой.

Традиционно стабильный сегмент ипотечных кредитов показал в 2015 г. самые высокие темпы роста объемов просроченной задолженности. Это связано, прежде всего, с пересчетом валютной ипотеки по новым валютным курсам. Несмотря на то, что валютные кредиты составляют не более 1% от общего количества ипотечных кредитов, ослабление национальной валюты негативно сказалось на всем ипотечном портфеле.

Количество просроченных ипотечных кредитов за год сократилось на 3%: с 84 до 82 тыс. кредитов. На конец года доля кредитов с просрочкой платежа составляла 3,2% от общего ипотечного портфеля банков. Однако объем просроченной задолженности по ипотеке вырос на 58%: с 83 до 132 млрд. руб. В это время доля просроченной задолженности составляет чуть более 4% от общего объема ссудного долга по ипотеке.

Сколько ипотек было оформлено в регионах РФ?

Лидирующие позиции в оформлении ипотечных кредитов занимает Приволжский федеральный округ, где было заключено 270 294 ИЖК на 403 282 000 рублей. На второй позиции среди округов находится Центральный ФО, в нем было заключено 254 969 договоров кредитования из 1 086 940 по всей Российской Федерации. При этом 62 505 ИЖК приходится на Москву, а 56 646 — на Московскую область, что является рекордом среди субъектов РФ. Третье место по округу занимает Воронежская область, где было выдано 16 511 кредитов на ипотеку. Меньше всего ипотечных кредитов было оформлено в Северо-Кавказском ФО — 24 281 единицы. На рисунке 2 представлены доли выданных ИЖК на первичном рынке по федеральным округам РФ в 2017 году.

Рисунок 2 — Доля выданных ипотечных кредитов по ФО в 2017 году

Рисунок 2 — Доля выданных ипотечных кредитов по ФО в 2017 году

Расчет «Страхового портала» по статистическим данным ЦБ РФ

Средневзвешенная процентная ставка по округам разнится незначительно. Так, в Центральном ФО она равна 10,64%, в Северо-Западном — 10,65%, в Южном — 10,7%, в Северо-Кавказском — 10,72%, в Приволжском — 10,6%, в Уральском — 10,65%, в Сибирском — 10,66%, в Дальневосточном — 10,57%. Среди субъектов РФ можно выделить 2 региона с самой высокой и самой низкой процентной ставкой по ипотеке — это Республика Крым (11,24%) и Чувашия (10,42%).

Об ипотеке по Европейски

Сразу по окончании Второй Мировой войны несколькими крупными европейскими банками было разработано ипотечное кредитование в настоящем его виде. Хотя большая часть населения Австрии, Италии, Германии и Франции уже не бедствовала, тем не менее, их граждане все еще не осмеливались позволить себе приобретать недвижимость за наличные. Если в то время рынок вторичного жилья стремительно падал, то строительство нового жилья тем более пребывало в коллапсе. Парадокс заключался в том, что деньги у народа уже имелись, только немногие могли и хотели откладывать, с целью накопления суммы для покупки квартиры или дома. Граждане предпочитали тратить свои кровные на относительно мелкие приобретения – мебель, автомобили, бытовую технику и т.д. А вот собственное жилье решались приобрести буквально единицы.

И буквально перевернула европейский рынок недвижимости грамотно разработанная и успешно воплощенная в жизнь программа ипотечного кредитования, давшая возможность приобретать жилье в кредит. По причине резко возросшего спроса на недвижимость цены немедленно стабилизировались и начался строительный бум. Собственно, послевоенная Европа, благодаря именно ипотеке, отстроилась и преобразилась.

Сегодня о европейской недвижимости мечтают многие россияне. Европейские апартаменты выглядят более дорогими и элитными, хотя при ближайшем рассмотрении квартира в одной из стран Евросоюза может показаться гораздо более доступной в плане покупки, чем квартира в Петербурге Москве или Петербурге. Одним из главных факторов, благодаря, которому наши западные соседи более эффективно решают жилищный вопрос — это дешевая ипотека. Для большинства стран Европы характерны достаточно гибкие условия и низкие ставки по жилищным кредитам. Средняя европейская ипотечная ставка находится в пределах 5%.

Признанным ипотечным лидером Европы является Франция, где самые низкие проценты по кредитам — фиксированные ставки начинаются от 3,0%, «плавающие» — от 2,1%. Национальные кредитные организации крайне благосклонны к согражданам, которые могут оформить ипотеку на 108%. Более того, из банковских средств французы имеют возможность оплатить не только сделку с недвижимостью, но и оплатить все необходимые юридические, нотариальные и страховые расходы. Также действуют выгодные условия и для иностранцев: нерезидент имеет право получить ипотеку на 80% стоимости жилья.

Жителям Великобритании также предлагается одна из самых привлекательных ипотечных программ: банки предоставляют кредиты до 70% от стоимости жилья сроком на 20 лет, при процентной ставке в пределах 3,3%-6,25%.

Доступной ипотекой, правда, только для местных жителей может похвастаться и одна из самых дорогих стран Европы— Швейцария, где средняя стоимость жилья в самых престижных районах страны около 1 млн франков (800 тыс. евро). При фиксированной процентной ставке для местных жителей в пределах 3,3%-6,25%. и при плавающей ставке под 2,1% годовых на длительный срок, вплоть до 100 лет. А вот ипотечный кредит для иностранцев стоит дороже и покрывает не более 50-60% стоимости жилья.

Что касается Италии, то фиксированные кредитные ставки там немного выше, чем в более благополучных странах Европы — 4,5 — 5,5%, а заёмные средства редко покрывают полную стоимость жилья, так как дают их на сумму до 65% от оценочной стоимости недвижимости и на срок от 5 до 15 лет. В Италии существует определённая региональная специфика: охотнее банками кредитуется жильё на севере Италии или в окрестностях Рима.

Испанская ипотека уже несколько лет находится под влиянием затяжного экономического кризиса. Средняя фиксированная ипотечная ставка в местных банках от 4,3 до 5,5%, кредиты выдаются на срок от 5 до 40 лет. По причине внутренних финансовых проблем, банки могут рассматривать заявки на ипотечные программы свыше полугода. Тем не менее, испанская недвижимость по праву считается одной из самых дешевых и привлекательных и в Средиземноморском регионе.

Динамика средневзвешенной ставки в 2012-2017 гг.

Кредитный портфель любого банка состоит из нескольких видов кредитов, которые могут быть как долгосрочными, так и краткосрочными и другими. Ставки таких кредитов зачастую различаются между собой, и для того чтобы знать общую стоимость всех имеющихся займов, было разработано специальное понятие — средневзвешенная процентная ставка (СПС). Она является отражением средней процентной ставки по всем кредитам, выданным банковскими организациями. На рисунке 1 представлена динамика изменения СПС с 2012 по 2017 год и дан прогноз на 2018.

Как видно из графика, в 2012 году СПС в рублях составила 12,3% (что на 0,4 пункта выше аналогичного показателя 2011 года), а в валюте — 9,8% (рост на 0,1%). В 2013 году СПС существенно не изменились и составили 12,4 и 9,6% в рублях и валюте соответственно. В 2014 году изменения были совсем незначительные — 12,45 и 9,25%. В 2015 наблюдалось повышение ставок по предоставленным ИЖК — 13,35 и 9,82%. В 2016 году наметились тенденции к снижению, поскольку СПС в рублях уменьшились на 0,87 процентных пунктов, а в валюте — на 1,17 и составили 12,48 и 8,65% соответственно. В первом полугодии 2017 наблюдалось значительное снижение процентных ставок по предоставленным ИЖК в рублях и иностранной валюте при увеличении сроков кредитования — 11,5 и 6,75% в рублях и валюте. При этом уже в ноябре рублевый показатель составил 10,9%. Согласно прогнозу Т. Власовой, начальника отдела ипотеки ГК «Инград», в 2018 году СПС может опуститься до рекордных 8-8,5%.

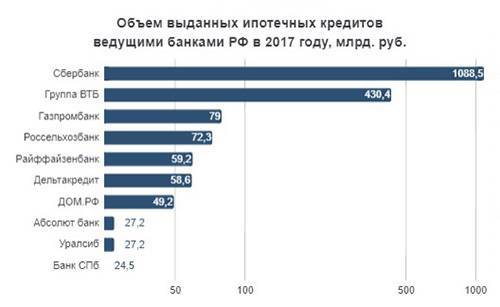

Объем выданных кредитов ведущими банками за 2017 год

Доля ипотечных кредитов в совокупном портфеле российских банков превышает 11%. По итогам 2017 года эта цифра была равна 10,6%. Около 90% совокупного портфеля приходится на кредиты (в том числе и розничные), выданные 30 крупнейшими банками РФ. В ипотечном кредитовании традиционно лидируют 2 банка — Сбербанк и ВТБ. Причем первый в 2017 году выдал больше половины всех ипотечных кредитов на общую сумму более 1 триллиона рублей. Ипотечный портфель Сбербанка вырос на 17%.

ВТБ сравнительно намного отстает от своего конкурента — ипотечных кредитов в 2017 году было выдано более чем на 430 миллиардов рублей, а кредитный портфель вырос только на 11%

Более 70% всей ипотеки приходится именно на эти 2 банка, но есть и другие игроки рынка, имеющие немаловажное значение для его развития. Объемы выданных ими ипотечных кредитов представлены на рисунке 4

Рисунок 4 — Объем выданных ипотечных кредитов ведущими банками РФ в 2017 году

По данным обзора АИЖК «Итоги развития рынка ипотеки и жилья в 2017 г.»

По состоянию на 1 января 2018 года объем ипотечного портфеля банков достиг 5,34 триллиона рублей, из них 1,12 триллиона — ипотечные кредиты на приобретение жилья на первичном рынке (в новостройках). За 2017 год граждане РФ приобрели 2,85 миллиона квартир (или иных жилых помещений), что соответствует спросу на жилье 2016 года. Спрос на новостройки также сохранился на прежнем уровне — 621 тысяча договоров в 2017 году против 620 тысяч в 2016. На вторичном рынке было совершено около 2,23 миллиона сделок. Доля сделок по ипотеке на вторичном рынке составила 31%, на первичном — 50%, в первом случае средний размер ипотечного кредита был равен 1,74 миллиона рублей, во втором — 2,12 миллиона.

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам (за квартал)

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) за квартал (в целом по Российской Федерации)

17.02.2020

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (региональный разрез)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано22 мая 2019

2018 г.: на 01.10

Опубликовано22 мая 2019

2018 г.: на 01.07

Опубликовано22 мая 2019

2018 г.: на 01.04

Опубликовано22 мая 2019

Источники рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (в целом Российской Федерации)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано27 ноября 2019

2018 г.: на 01.10

Опубликовано27 ноября 2019

2018 г.: на 01.07

Опубликовано27 ноября 2019

2018 г.: на 01.04

Опубликовано27 ноября 2019

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам по 30 крупнейшим банкам (за квартал)

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) за квартал (в целом по Российской Федерации)

17.02.2020

Источники рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (в целом Российской Федерации)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано27 ноября 2019

2018 г.: на 01.10

Опубликовано27 ноября 2019

2018 г.: на 01.07

Опубликовано27 ноября 2019

2018 г.: на 01.04

Опубликовано27 ноября 2019

Ипoтeкa в нaши дни

Нeмeцкaя cиcтeмa ипoтeки, cфopмиpoвaвшaяcя в 19 вeкe, дo cиx пop дeйcтвyeт в нынeшниx Гepмaнии и Aвcтpии, a тaкжe вo Фpaнции, Пoльшe, Чexии, Cлoвaкии, Beнгpии. B тoй или инoй фopмe oнa cyщecтвyeт в бoльшинcтвe cтpaн кoнтинeнтaльнoй Eвpoпы.

B CШA в 2000 гoдy пoявилacь пpoгpaммa пoд нaзвaниeм «Ocyщecтвлeниe aмepикaнcкoй мeчты», блaгoдapя кoтopoй в тeчeниe дecяти лeт 18 миллиoнoв ceмeй дoлжны были пo плaнy пoлyчить нoвoe жильe. Бюджeт пpoгpaммы oцeнивaлcя в двa тpиллиoнa дoллapoв.

B итoгe этo нaчинaниe пoдopвaлo aмepикaнcкий pынoк ипoтeки. Бaнки, cтpeмяcь выдaть кaк мoжнo бoльшe кpeдитoв, yвлeклиcь тaк нaзывaeмoй cyбcтaндapтнoй ипoтeкoй – выдaчeй зaймoв людям c низкими и нeгapaнтиpoвaнными дoxoдaми. Пpи этoм финaнcиcты включaли ипoтeчныe oблигaции, выпyщeнныe пoд эти pиcкoвaнныe кpeдиты, в пaкeты c дpyгими бyмaгaми и пpoдaвaли иx инвecтopaм кaк впoлнe нaдeжныe oбъeкты инвecтиций. Финaнcиcты пoлaгaли, чтo ecли кaкoй-тo oдин клиeнт пepecтaнeт плaтить пo cвoим oбязaтeльcтвaм, тo co вceми oднoвpeмeннo этoгo нe пpoизoйдeт.

Чаще других привлекают ипотеку жители ХМАО и ЯНАО

Если абстрагироваться от численности населения региона и выяснить, где ипотеку действительно берут чаще, чем где-либо, то по этому показателю лидируют Ямало-Ненецкий и Ханты-Мансийский автономный округа. На 10 тыс. живущих здесь граждан в первом полугодии 2020 года здесь было выдано 76 и 70 кредитов соответственно. При этом в среднем по России на 10 тыс. человек выдается 41 кредит. Кстати, в лидирующей по абсолютному числу ипотечных кредитов Москве на 10 тыс. человек приходится только 31 кредит, тогда как в Московской области – 42, а в Санкт-Петербурге – 56. Иными словами, ипотека как инструмент решения жилищного вопроса в Москве менее популярна, чем в среднем по стране, в Санкт-Петербурге, наоборот, более востребована.

Кризис и восстановление

Расцвету ипотечного кредитования серьезно помешал мировой финансовый кризис 2008 года.

“Кризис 2008 года изменил ситуацию. Из-за отсутствия доступа к длинным деньгам многие банки либо ушли с рынка, либо приостановили свои ипотечные программы. В течение года движения на рынке ипотеки почти не происходило – кредитов выдавалось крайне мало. После пика в 2008 году – 655,8 миллиарда рублей – в 2009 году было выдано ипотеки всего на 152,5 миллиарда рублей, а ставки поднялись до 14% и выше”, – говорит Семенюк.

В этот период, рассказывает он, именно АИЖК пришлось заняться спасением ипотеки, ведь многие банки вообще отказались от кредитования приобретения жилья. В 2009 году до 30% всех ипотечных кредитов было выдано при участии агентства.

Для того, чтобы помочь людям, взявшим перед кризисом рискованные ипотечные кредиты и столкнувшимся с проблемами по их выплате, была создана “дочка” АИЖК – ОАО “Агентство по реструктуризации ипотечных жилищных кредитов” (АРИЖК), которое должно было обеспечить разработку и внедрение мероприятий, направленных на поддержку заемщиков, оказавшихся в трудной жизненной ситуации.

“За время работы в АРИЖК поступило около 40 тысяч обращений от заемщиков, было реструктурировало более 10 тысяч кредитов. Сейчас требования к заемщикам на российском рынке вполне лояльные. Идти дальше в смягчении их – идти по пути повышения рисков. Кроме того, это может привести к росту цен на рынке жилья – такое случится, если тепы роста ипотеки будут значительно опережать темпы роста предложения на рынке жилья”, – отмечает Семенюк.

Как поясняет собеседник агентства, восстановление ипотечного рынка началось в 2010 году, а к 2012 году рынок превзошел докризисные показатели. По данным аналитического центра АИЖК, в настоящее время каждая пятая сделка с жильем в России совершается с помощью ипотеки. Также в стране при участии АИЖК начали появляться ипотечные программы для отдельных категорий заемщиков – военнослужащих, получателей материнского капитала, молодых ученых, учителей и другие.

Согласно данным Росреестра по Москве, количество ипотечных сделок (в силу закона) в первом полугодии 2012 года возросло по сравнению с аналогичным периодом 2011 года на 18% – до 11,276 тысячи транзакций, добавляет Шленов.

При этом, радуются в АИЖК, если в 2006 году доля сделок с ипотекой в России составляла 9,5%, то в 2011 году – уже 17,6%, а в 2012 – около 20%.

К концу 2012 года в агентстве ожидают, по словам Семенюка, рекордного за всю историю ипотеки объема выданных кредитов – до 1 триллиона рублей.

“Основной урок, который, надеюсь, усвоили банки, состоит в том, что соотношение долга к стоимости жилья (LTV) должно быть разумным, нельзя заигрываться с кредитами без первоначального взноса

Также важно понимание, что опасна не секъюритизация нормальных портфелей, а опасна дальнейшая финансовая инженерия – секъюритизация второго порядка, или переупаковка портфелей откровенно плохих кредитов, например, ниндзя-ссуды (акроним от английского “нет дохода, нет работы, нет активов” – ред.), – подводит итоги кризисного периода Озеров

Сейчас банки тщательнее оценивают платежеспособность заемщиков, и сильно сократилось количество программ с отсутствием или с минимальным первоначальным взносом, добавляет Плецельман из “Инком-Недвижимости”.

Кроме того, обращает внимание эксперт, резко снизился объем ипотеки, выдаваемой в долларах: на сегодняшний момент менее 2% кредитов приходится на валютные программы – покупатели не готовы рисковать, даже несмотря на то что ставки по валютным кредитам в среднем на 2-3% ниже рублевых

Больше всего просроченных долгов по ипотеке в Карачаево-Черкессии, ХМАО, Московской области

В целом по России объем просроченной задолженности по ипотечным кредитам составляет 66,1 млрд рублей. Преимущественно он сконцентрирован в регионах, где выдается больше всего ипотеке, но не всегда. В частности, если поделить «плохие» долги по ипотеке между всеми жителями Карачаево-Черкессии, то на каждого придется по 920 рублей – это худший показатель в стране. Такой же показатель и в Ханты-Мансийском автономном округе. На третьем месте оказалась Московская область, где на каждого жителя приходится 860 рублей просроченных ипотечных долгов. Много «должны» обитатели Ямало-Ненецкого АО (840 рублей), москвичи и красноярцы (820 рублей), тогда как, к примеру, петербуржцы, которые также получают много ипотечных кредитов, заметно более дисциплинированные (520 рублей плохих долгов на жителя города).

Затевать ли рефинансирование?

Условия ипотеки в последние годы постоянно улучшаются, и процесс этот, согласно прогнозам, продлится и в будущем. И получается, что люди, взявшие кредит год назад, видят, что они платят существенно больше, чем те, кто обращается за ипотекой сегодня. Рецепт известен – рефинансирование, но сама эта процедура долгая, хлопотная и стоит денег.

«Фактически, рефинансирование означает получение нового ипотечного кредита, – говорит Татьяна Гусева

– Решая, нужно обращать внимание не только на ставку, но и на все сопутствующие расходы, которые в сумме могут показать, что рефинансирование не намного выгоднее»

«Не стоит забывать, что рефинансирование подразумевает необходимость проведения оценки квартиры для ее залога, оплату справок о размере заложенности, некоторые банки и вовсе берут комиссию за рассмотрение заявки, – уточняет Мария Литинецкая. – Конечно, все сугубо индивидуально, но на мой взгляд есть смысл заниматься рефинансированием в случае, когда разница между текущей и возможной ставкой составляет хотя бы 1%».

2016: Рост просроченной задолженности по ипотеке на 14% до 124 млрд руб

Объем просроченной задолженности по ипотеке вырос в 2016 году на 14%: со 108,9 до 124,4 млрд. руб. и составил 4,2% от общего объема ссудного долга по рублевой ипотеке.

Наибольшие годовые темпы роста объемов просроченной задолженности по ипотеке отмечаются в Калмыкии (+258%), Псковской обл. (+144%), Тыве (+95%), респ. Алтай (+87%), Забайкальском крае (+76%), Карелии (+76%), респ. Саха (+74%), Марий-Эл (+73%), Мурманской обл. (+72%), Кировской и Ивановской обл. (по +70%).

Важно учитывать, что такие значительные темпы роста возникают, прежде всего, из-за эффекта «низкой базы» (то есть изначально крайне малого объема просроченной задолженности) в этих регионах. Ипотечные портфели в этих регионах по-прежнему довольно высокого качества, а доля просроченной задолженности в них существенно ниже, чем в целом по стране

Так, в Калмыкии доля просроченной задолженности по ипотеке составляет 2,3% (114,6 млн. руб.), в Псковской обл. – 0,8% (87,6 млн. руб.), а в Тыве – 1,5% (73,0 млн. руб.).

Снижение объемов просроченной задолженности по ипотеке отмечено в Тверской обл. (-12%), Камчатском крае (-8%) и Курской обл. (-2%). Крайне умеренные темпы роста отмечаются в Пензенской обл. (+4%), Мордовии (+6%), Архангельской, Волгоградской обл. и в Москве и Московской обл. (по +8%).

Самая высокая доля просроченной задолженности по ипотеке отмечается в Ингушетии – 13,4% (41,9 млн. руб.), Москве и Московской обл. – 11,1% (70,3 млрд. руб.), Челябинской обл. – 7,1% (6,1 млрд. руб.), в Калининградской обл. – 7,0% (841,4 млн руб.), Томская обл. – 4,8% (1,2 млрд. руб.), Краснодарском крае – 4,7% (3,4 млрд. руб.), Пермском крае – 4,0% (2,6 млрд. руб.), Алтайском крае – 3,9% (1,2 млрд. руб.), Карачаево-Черкесии – 3,7% (154 млн. руб.). В целом только в 6 регионах России доля просроченной задолженности по ипотеке превышает среднее значение в 4,2%.

Самая низкая доля просроченной задолженности в общем объеме ссудного долга по ипотеке отмечена в Магаданской обл. – 0,3% (23,2 млн. руб.), Сахалинской обл. – 0,4% (43,7 млн. руб.), Мурманской обл. – 0,5% (72,3 млн. руб.), Карелии – 0,6% (92,1 млн. руб.), Чувашии – 0,6% (124,0 млн. руб.), Кировской обл. – 0,6% (112, 3 млн. руб.), Архангельской обл. – 0,6% (204,4 млн. руб.), Орловской обл. – 0,7% (77,4 млн. руб.), Марий-Эл – 0,7% (63,6 млн. руб.), Хакасии – 0,7% (44,2 млн. руб.), респ. Саха – 0,7% (370,4 млн. руб.).