Какие документы необходимо собрать?

Сначала, когда к вам обратились покупатели с просьбой совершения сделки через ипотечный кредит, нужно подготовить всё необходимое. Соберите документы, которые могут понадобиться, ведь банк не будет сотрудничать, если его требования не будут выполнены. Вы должны будете принести сотрудникам банка следующие документы:

Документ, подтверждающий право на собственность, и документ о приобретении (например, завещание, если жильё досталось вам в наследство, или договор, если вы приобрели его).

Паспорт человека, который является собственником продаваемой квартиры.

Кадастровый паспорт, который должен был быть обновлён не ранее пяти лет назад (в противном случае необходимо сделать это).

Выписку из Росреестра (в ней должны содержаться сведения о квартире, она не должна быть, например, заложенной).

Важным документом также является заключение оценочной компании. Заказывает и оплачивает её именно заёмщик!

Как можно продать квартиру в ипотеке: варианты продажи

Для нынешнего владельца квартиры важно не просто сбыть ее, но сделать это при соблюдении следующих условий:

- законно, чтобы потом не возникли проблемы;

- выгодно, чтобы не продешевить;

- безопасно, чтобы не наткнуться на мошенников.

Вариантов продажи несколько, и мы каждый рассмотрим отдельно. Но любой из них не может быть осуществлен без обращения в банк за согласием. Если вы пойдете на рискованный шаг, минуя эту обязанность, в итоге сделку оспорят, а имущество будет передано во владение банка-залогодержателя.

Вариантов продажи несколько, и мы каждый рассмотрим отдельно. Но любой из них не может быть осуществлен без обращения в банк за согласием. Если вы пойдете на рискованный шаг, минуя эту обязанность, в итоге сделку оспорят, а имущество будет передано во владение банка-залогодержателя.

Отметим, что вам не нужно бояться отношения банка к операции. Если заемщик приводит аргументированные доводы (в письменном виде), кредитно-финансовые организации не отказывают и даже начинают принимать активное участие в сделке: занимаются поиском покупателей, обеспечивают безопасность расчетов, предоставляют депозитарные ячейки и др.

Также обращаем ваше внимание на то, что согласия банка на продажу квартиры в ипотеке достигают с согласованием цены. Необходимо, чтобы условия продажи устраивали кредитора, он мог получить назад свои деньги

Процедура продажи должна производиться грамотно, опираясь на установленные правила. Выделяют 6 способов продать квартиру под ипотекой. Определитесь, какой из них подойдет в вашем случае:

- собственными силами;

- с помощью банка;

- через досрочное погашение долга;

- с выплатой задолженности в процессе сделки;

- продажа с непогашенными долгами;

- срочный выкуп агентствами недвижимости.

Продажа ипотечной квартиры вместе с долгом

Еще можно продать объект, купленный в ипотеку, с долгами. Это такой себе перезайм, когда к покупателю переходят кредитные обязательства продавца-заемщика. И данный вариант также встречается часто. Он применяется, когда покупателю нужна квартира, но денег для ее приобретения у него в наличии в полном объеме нет. С ним заключается договор на тех же условиях, что и с продавцом, а может, на новых после оценки его платежеспособности.

Для человека, продающего квартиру, это возможность избавиться от ипотеки, на приемлемых условиях продать жилплощадь. Приобретающая сторона получает выгоду от того, что может купить ее постепенно и дешевле. Чтобы переоформить на нее ипотечный кредит, следует подать заявку и пакет документов, запрашиваемых банком. Кредитор рассмотрит их, и, если одобрит, оценит приобретаемую квартиру.

Далее процедура проходит по стандарту. Перерегистрацией залога должен заниматься банк. А продавец и покупатель подписывают документ на предмет переуступки долговых обязательств. Но сначала у нотариуса необходимо заверить договор задатка, указав наименование банковской структуры, где берется ипотека. Кандидат на покупку делает взнос, тем самым оплачивая долг по ипотечному кредиту предыдущего заемщика.

Только после этого в течение 3 дней снимается обременение, проходят процедуры: заключения договора купли-продажи, регистрация перехода права собственности, получение продавцом непосредственно у покупателя или через банк оставшейся суммы. В сделке привлекают:

- низкие риски благодаря участию кредитора;

- относительно низкая цена для покупателя;

- нет необходимости в самостоятельном снятии обременения.

Недостатки:

- не всегда можно найти желающих купить квартиру в ипотеке;

- банки нередко отказывают в осуществлении данной схемы;

- необязательно, но лучше привлекать аккредитованные агентства недвижимости, за услуги которых нужно заплатить;

- покупатель может не подойти банку по требованиям.

Почему хотят продать квартиру в ипотеке, и кто ее купит

Причин продавать квартиру, купленную в ипотеку, может быть много. Так, нередки случаи продажи ипотечного жилья из-за смены жительства. Еще чаще о такой затее задумываются лица, которые не могут погасить кредит. Помимо этого продажа жилплощади, приобретенной в ипотеку по программе «Новостройка», когда она уже введена в эксплуатацию, — это способ получения инвестиций.

Дело в том, что на этапах строительства недвижимость стоит меньше, но когда в нее уже можно заселяться, она будет продаваться в разы дороже. Таким образом, ипотечный заемщик может выручить определенную сумму денег. Еще побудить гражданина продать квартиру в ипотеке может необходимость улучшения жилищных условий. Предположим, он взял у банка кредит на однушку, прошло несколько лет, и у него в семье намечается пополнение, или собираются переезжать родственники на длительное проживание.

На тематических форумах также встречаются сообщения, в которых говорится, что продажа ипотечного жилья стала первоочередной задачей, когда подвернулся более выгодный вариант покупки. Причинами могут служить и другие непредсказуемые жизненные обстоятельства, особенно семейные и бытовые:

- плохие соседи;

- возведение рядом шумного ТЦ;

- развод, прочее.

И, получая разрешение на продажу недвижимости, как правило, продавец должен указать, почему он решил продать квартиру, купленную в ипотеку.

Интересно другое, — кто готов покупать такое жилье, кому понадобится объект с обременением. Как оказалось, в большинстве случаев подобные сделки проходят с выгодой для покупателя. Особы, согласившиеся приобретать ипотечную квартиру, получают ее по сниженной стоимости. Опытные риелторы пользуются этой схемой. Откликнувшиеся на объявление найдутся и среди людей, которые хотят попасть в тот жилой комплекс, где у вас жилплощадь.

Условия покупки ипотечной недвижимости

Ипотечная квартира может оказаться экономически выгодным приобретением, потому что ее стоимость может быть ниже рыночной.

Ипотечное жилье выставляется на продажу по двум причинам:

- Если заемщик более не может выплачивать кредит. Как правило, в этом случае финансовый актив, коим является купленная с помощью заемных средств жилая недвижимость, реализует банк. Выставить квартиру на продажу может и заемщик, но произвести сделку купли-продажи без согласия банка нельзя, так как сделка будет считаться незаконной. В данном случае новому покупателю будет выгодна сделка, так как банк стремится вернуть свои средства и выставляет стоимость квартиры ниже рыночной. Остаток средств будет передан банком заемщику-должнику.

- Если заемщик планирует улучшить свои жилищные условия, приобретя жилплощадь с большим метражом. В таком случае у заемщика нет пеней и штрафов, а вырученные за продажу квартиры в ипотеке деньги становятся первоначальным взносом для покупки другого объекта недвижимости и оформлению нового ипотечного кредита. Квартира вряд ли будет отличаться в цене от рыночной, так как обстоятельства не вынуждают заемщика ускорить процесс продажи для расчета по долгам.

Подобные варианты квартир представлены на рынке недвижимости наряду с остальными предложениями. Ипотечные квартиры, реализуемые банком, представлены на сайте банка в разделе «витрина».

Преимущества и недостатки

Основным плюсом при покупке квартиры, находящейся в ипотеке, является цена. Как правило, ипотечное жилье продает непосредственно банк-держатель закладной. Чтобы реализовать объект недвижимости и вернуть средства в минимальный срок, банки выставляют жилые объекты по стоимости ниже рыночной.

Ипотечную квартиру также легко приобрести при помощи банковского займа. Это значительно ускоряет процедуру, так как банку необходимо по сути лишь сменить заемщика.

К недостаткам покупки ипотечной квартиры можно отнести:

- Срок проведения сделки купли-продажи. Из-за необходимости участия Росреестра в процессе снятия и наложения обременения, покупка ипотечной квартиры происходит дольше обычной сделки.

- Риски покупателя. Так как квартира находится в собственности первоначального заемщика, к оформлению документов необходимо подходить максимально скрупулезно.

- Понимая все особенности и риски проведения подобной сделки, найти покупателя на ипотечную квартиру становится не так легко.

Риски покупки ипотечной недвижимости

При передаче залога за выбранный объект продавец может покрыть пени и штрафы и отказаться от продажи имущества. Отказ от сделки со стороны продавца может возникнуть также в случае полного погашения новым покупателем остатка предыдущего займа перед банком, а значит и снятия обременения. В этом случае законопослушный заемщик не только останется без квартиры, но и потеряет денежные средства.

Завтра была ипотека

Например, много лет назад некто в судебном порядке оспаривал права владения квартирой. И суд тогда наложил на объект временный арест. Пусть жилье осталось за владельцем, арест может быть не снят по сегодняшний день.

«Ограничения на операции с недвижимостью, которые накладывают прокуратура или полиция, в основном “«всплывают” после сдачи документов на регистрацию», – рассказывает директор отделения АН «Итака» Надежда Тодыкова.

Следующий ряд проблем продавцу может принести сам покупатель в силу своей неопытности.

«В первую очередь необходимо потребовать в подтверждение официальное письмо о том, что у покупателя есть положительное решение банка о выдаче кредита, – советует руководитель Центра ипотечного кредитования Абсолют Банка Сергей Джамалутинов. – Каждый банк имеет собственную методику андеррайтинга и рисковую политику. И даже для “положительного” заемщика нельзя стопроцентно гарантировать одобрение».

По словам руководителя отдела ипотечного кредитования агентства «Петербургская Недвижимость» Виктории Поляковой, продавцу также не помешает поинтересоваться сроком действия одобрения заемщика. «Одобрение обычно действует три-четыре месяца, и если сроки на исходе, то для проведения сделки может просто не остаться времени, – констатирует эксперт. – Для повторного одобрения требуется время, а банк может и отказать в повторном одобрении, если кредитные характеристики заемщика изменились».

Продавец квартиры должен позаботиться, чтобы у него заблаговременно был собран весь пакет документов

Также особое внимание стоит уделить необходимым справкам, поскольку многие из них имеют ограниченный срок действия, советуют в АН «Бекар»

О деньгах либо хорошо, либо ничего

Последние годы о случаях мошенничества при передаче денег, как минимум в Петербурге, не слышно

Тем не менее определенная осторожность не помешает

«Продавцу обращать внимание в первую очередь нужно на то, чтобы вся оговоренная сумма при закладке попала в сейфовую ячейку. И на то, какие документы потребуются для вскрытия ячейки», – советует управляющий Санкт-Петербургским филиалом банка «Возрождение» Игорь Капленов

При этом региональный директор Северо-Западного филиала Росбанка Илья Злуницын, заверяет, что участие в сделке банка практически полностью защищает ее от негативных юридических последствий для обеих сторон. «Главное, к чему должен быть готов продавец, – деньги за продажу квартиры он сможет забрать из своей сейфовой ячейки только после регистрации сделки в Росреестре, которая происходит по ускоренной схеме за три-четыре рабочих дня», – утверждает эксперт.

Правда, некоторые заемщики участвуют в различных программах субсидирования. И в этом случае продавцу приходится дожидаться выплаты дополнительное время. Более того, как подчеркивает Владимир Черепанов, с субсидиями работают не все банки.

«Процесс выдачи ипотеки при использовании городских и региональных субсидийных программ удлиняется в среднем на полтора месяца, при условии что субсидийные деньги уже зачислены на счет в банке, – рассказывает руководитель ипотечного направления NAI Becar Елена Дятел. – Нужно будет лишь согласовать объект с органом, выдающим субсидию, а затем заключить договор».

«Все зависит от профессионализма организаторов сделки и вида субсидии, – более пессимистична Марина Гориловская. – В отдельных случаях согласование окончательных параметров субсидии может затянуть сделку на срок от нескольких недель до нескольких месяцев».

Естественно, не все продавцы соглашаются ждать так долго. По словам Владимира Черепанова, случаи отказа от сделки с участием «военной ипотеки» или «материнского капитала» со стороны продавцов вполне возможны.

А, по утверждению Марины Гориловской, в вариантах с субсидиями продавцы нередко повышают цену объекта.

Однако, повторимся, сегодня на рынке выставляется больше квартир, чем приобретается. И, как констатирует ведущий специалист отдела ипотечного брокериджа «Адвекс. Недвижимость» Владимир Цой, продавцы все чаще соглашаются на сделки с оплатой «материнским капиталом». К текущему моменту это уже порядка 20% сделок с привлечением кредитных средств.

А руководитель отдела ипотечного кредитования АН «Итака» Оксана Викулова утверждает, что после бесплодных ожиданий клиента с «живыми» деньгами, владельцы соглашаются и на сделки с оплатой по схеме «военной ипотеки».

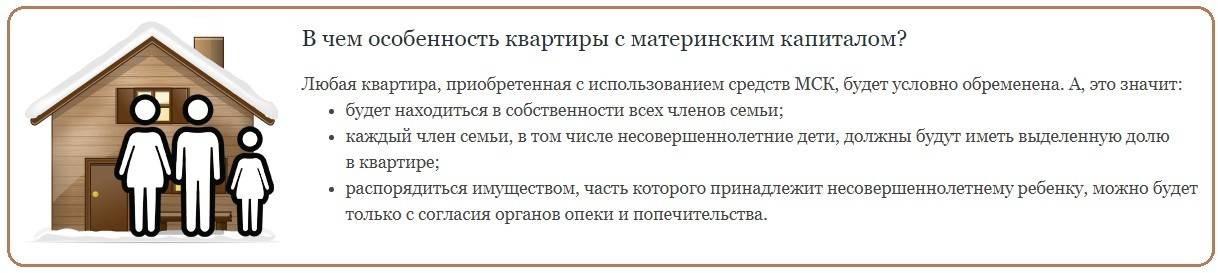

Как продать квартиру в ипотеке, полученную с использованием маткапитала

Продажа квартиры, взятой по ипотеке с привлечением материнского капитала, тоже обладает своими особенностями. Так, продать ее можно, если:

- ребенку, на которого был выдан сертификат, исполнилось 3 года;

- обязательно нужно получить разрешение от органов опеки;

- приобретается новое жилье, чтобы права чада не нарушались. Это подтверждается соответствующими документами.

Значит, родителям сначала нужно выполнить обязательство о выделении доли ребенку, т.к. впоследствии сделку купли-продажи могут признать недействительной. Продать жилье они могут в двух случаях:

- еще обремененное;

- после полного погашения ипотеки.

Рассмотрим первую ситуацию:

Получаем согласие банка с указанием причины отчуждения квартиры.

Занимаемся получением разрешения органов опеки.

Определяемся со схемой продажи из описанных выше.

Устанавливаем цену (она будет ниже рыночной из-за рисков, которые несет покупатель).

Ищем покупателя.

Проводим сделку.

В течение 6 мес. покупаем новую жилплощадь и выделяем в ней ребенку долю

Обратите внимание, что новая недвижимость должна отвечать определенным требованиям: площадь, доля и техническое состояние могут быть больше/лучше или равнозначными предыдущей.

Регистрируем соглашение о распределении долей.

Что надо узнать до покупки квартиры в ипотеке

Покупка ипотечной недвижимости возможна, и такие сделки происходят все чаще и чаще. Но прежде чем вы примете окончательное решение о приобретении такого жилья, не лишним будет найти ответы на несколько вопросов.

1. Почему продают?

На самом деле причин может быть вагон и маленькая тележка, но не лишним будет попытаться выяснить истинную и самую главную. Чаще всего это разводы или улучшения жилищных условий, смена места жительства. Но бывают и такие случаи, когда человек является должником по алиментам или другим обязательствам и сейчас торопится продать жилье, пока его не арестовали приставы. В этом случае сделка может быть оспорена, если бывшего собственника признают банкротом в ближайшие сроки после продажи жилья. Поэтому не помешало бы проверить собственника квартиры на наличие долгов и исполнительных производств.

2. Где хранится закладная?

Сделка с недвижимостью в любом случае процесс не быстрый. А перепродажа квартиры в кредите длится еще дольше. Главный фактор торможения — процесс получения закладной от кредитора и залогодержателя. Ее выдают владельцу после погашения ипотеки. И без этого документа снять обременение и провести сделку через Росреестр не выйдет. Иногда закладная находится у банка в каком-нибудь архиве и ее не так быстро доставят в нужное отделение. Или же она может оказаться по какой-то причине у другой организации. Выяснить, где находится этот документ, может собственник жилья, обратившись в свой банк.

Квартиру с военной ипотекой почти невозможно быстро и спокойно купить

3. Нет ли военной ипотеки?

Если приобретаемая недвижимость была куплена по программе так называемой военной ипотеки, то купить ее вряд ли получится. У нее два залогодержателя — Министерство обороны и банк. Так что процесс продажи и покупки может затянуться на неопределенный срок. Лучше по возможности отказаться от такого варианта.

На этом же этапе стоит попытаться выяснить, сколько залогодержателей у квартиры. Это может быть не только банк, а еще самый первый продавец квартиры, продавший ее текущему собственнику под ипотеку. Так выдавалась ипотека в 2007-2008 годах. И этого продавца еще нужно умудриться отыскать и уговорить подать заявление на то, чтобы залог был снят. Либо эта процедура проводится через суд.

4. Не использовали ли материнский капитал?

Если во время приобретения квартиры в кредит был использован маткапитал, то доли недвижимости принадлежат всем членам семьи и даже их детям. Здесь нужно очень внимательно проконтролировать куплю-продажу такой недвижимости и учесть все подводные камни. Потому что если квартира продавалась без наделения долями в собственности непосредственно детей, сделку легко признать незаконной, так как она нарушает права детей. Сделка будет идти долго, поэтому в этом случае можно попробовать получить хорошую скидку.

Как купить ипотечную квартиру без риска?

Важной особенностью при совершении сделок с обремененными ипотекой объектами является тот факт, что владельцем жилья по документам является заемщик (а иногда и члены его семьи). При этом банк — залогодержатель, который может удовлетворить свои требования за счет денежных средств, вырученных от продажи жилья, должен дать согласие или запретить проведение сделки

Рассмотрим 2 способа, как купить квартиру если она в ипотеке у банка:

- погасив ипотечный кредит и сняв запись в Федеральной государственной службе кадастра и картографии запись об обременении;

- получив письменное согласие банка на совершение сделки купли-продажи.

В обоих случаях пред тем как купить квартиру, купленную по ипотеке покупателю важно соблюсти все предусмотренные законодательством процедуры, обезопасить себя. Все сделки с недвижимостью проходят госрегистрацию

Стороны оплачивают пошлину за регистрационные действия. Ее размер рассчитывает принимающий документы специалист МФЦ или Росреестра.

Все сделки с недвижимостью проходят госрегистрацию. Стороны оплачивают пошлину за регистрационные действия. Ее размер рассчитывает принимающий документы специалист МФЦ или Росреестра.

Документы

Итак, если квартира подобрана, следующий шаг покупателя — юридическая проверка всей имеющейся документации на жилье. Замечательно, если данная процедура будет осуществлена с привлечением грамотного юриста.

Предъявляемый продавцом пакет документов должен содержать оригиналы и копии нижеперечисленных документов:

- паспорта всех собственников жилья;

- свидетельства о госрегистрации и документы-основания возникновения прав собственности;

- кадастровый паспорт или техплан объекта;

- справка из банка об остатке ссудной задолженности и письмо-разрешение на продажу обремененной ипотекой квартиры;

- свежая, не «старше» 7-10 календарных дней выписка из ЕГРН.

Последний обозначенный в списке документ особенно важен. Именно из него покупатель может почерпнуть самую актуальную информацию о собственнике жилья, залогодержателе (владельце закладной).

Перед тем как купить квартиру которая в ипотеке у банка, необходимо тщательно проверить все данные в документах, а также убедиться лично в отсутствии в квартире неузаконенной перепланировки. Дополнительно стоит обратиться в банк-залогодержатель, чтобы уточнить условия, можно ли купить квартиру которая находится в ипотеке непосредственно у сотрудника кредитной организации.

Если постоянно «держать руку на пульсе» и иметь возможность проконсультироваться с профильным юристом по любому вопросу касательно предстоящей сделки, никаких неприятных ситуаций просто не может произойти.

Настало время выяснить, как купить квартиру с обременением ипотекой: порядок действий будет описан в следующем разделе.

Таким не дают ипотеку

При этом, советует Виктория Полякова, предпочтительней все сделать самому, а не уповать на заверения покупателя.

Часть требований к предмету залога у банков совпадают. Например, в ходе выставки-семинара «Жилищный проект» специалист по ипотечному кредитованию банка DeltaCredit Инна Анастасьева отметила, что петербургские банки не выдают ипотечных кредитов на покупку квартир в домах, подлежащих сносу по программе реновации хрущевок. По ее словам, исключение делается лишь в том случае, если кредит должен быть погашен до предполагаемой даты сноса дома.

Как отмечает Виктория Полякова, также к типичным банковским ограничениям относятся следующие. Заявка не одобряется, если квартира находится под обременением (ипотека другого банка и пр.). Если есть незарегистрированные перепланировки. Если предполагается продажа по доверенности.

У домов старого фонда бывают ограничения по году постройки, по материалу перекрытий, по дате капремонта, по проценту износа здания… Естественно, ипотека не дается на квартиры в домах, подлежащих капремонту, сносу, реконструкции…

Есть ограничения и для квартир в Ленинградской области. Банки могут кредитовать квартиры только в определенных населенных пунктах или находящиеся не далее определенного расстояния от Петербурга. Поводом для отказа может служить этажность здания. Например, банк может отказать в кредитовании квартиры в малоэтажке (зданиях в три-четыре этажа).

Впрочем, как подытоживает Виктория Полякова, квартир, которые не возьмут в залог ни в одном банке, в самом Петербурге не так много – менее 10%.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Этапы продажи

Заранее ознакомьтесь со всеми этапами продаж, чтобы ничего не стало для вас внезапным сюрпризом. Примерно так проходят все сделки:

Сбор документов (их перечень для продавца приведён выше, заёмщики должны уточнять всё в банке).

Подробное обсуждение всех деталей сделки (продавец должен встретиться с покупателем и с сотрудником банка, отвечающим за ипотечные кредиты).

Составление и заключение предварительного договора. Покупатель также обязан выплатить задаток, сумма которого подробно обговаривается в договоре.

Обязательный этап – оценка стоимости квартиры. По инициативе банка заказываются услуги оценочной компании, которые в полной мере оплачиваются заёмщиком.

Передача документов. Данный этап также осуществляется под контролем банка. Продавец обязан передать сотруднику банка все собранные документы, заёмщик делает то же самое.

Заключение основного договора. Теперь остаётся только составить основной договор, в который будут включены все обговоренные детали. После ознакомления с данным документом он подписывается всеми 3 сторонами.

После регистрации сдлеки покупателю остаётся только взять специальную выписку Росреестра о том, что квартира теперь является его собственностью. Банк продолжает работать с заёмщиком, требуя регулярных выплат, которые были обговорены при заключении договора, а покупателю переводятся деньги за квартиру.

Этапы работы описаны примерно, им следуют во многих банках, но бывают исключения, созданные для того, чтобы предотвратить мошенничество в любых проявлениях. Внимательно ознакомьтесь с правилами банка заранее! Например, продажа квартир по ипотеке Сбербанка риски продавца практически исключает, потому что проводится по похожему алгоритму.

Плюсы и минусы продажи квартиры по ипотеке

Давайте обобщим всю приведённую выше информацию, выделив положительные и отрицательные стороны ипотеки для продавца.

Плюсы:

- Сниженные риски. Риски мошенничества со стороны покупателя заметно снижаются, если квартира приобретается при помощи ипотечного кредита. Большую часть денег перечисляет банк.

- Контроль всех операций банком. Все финансовые операции контролирует банк, он также следит и за юридической частью вопроса (за составлением специального договора, за наличием всех необходимых документов).

Минусы:

- Увеличение срока продажи. Если вам нужно продать квартиру за короткий срок, то ипотечный кредит для вас не подойдёт, потому что на подготовку к заключению договора, на оценочные работы и на сбор документов требуется пару недель.

- Задержка выплаты. Банк не сразу перечисляет деньги продавцу после заключения договора, ведь необходимо дождаться перерегистрации недвижимого имущества в Росреестре.

Какие риски у покупателя при покупке ипотечной квартиры

При совершении любой из сделок всегда существуют риски. Для покупателя они, конечно, существенны. Например, продавец может отказаться продавать квартиру уже после внесения покупающей стороной задатка для погашения ипотеки и пропасть. Им может затягиваться процесс снятия обременения, что тоже не будет играть на руку покупателю. Возможен и отказ от регистрации купли-продажи.

К слову, продавец также не застрахован от различных жизненных обстоятельств, препятствующих сделке. Так, кредитная организация, производящая расчеты, может обанкротиться, лишиться лицензии. Не стоит соглашаться на поиск покупателя банком, поскольку он заинтересован лишь в возврате своих средств и не станет добиваться выгодного варианта для заемщика.

Но здесь палка о двух концах. Если доверить всю процедуру банку, он задействует надежных риелторов, юристов, что исключает многие риски. А при самостоятельной продаже можно:

- потерять часть денег;

- наткнутся на мошенников;

- допустить ошибки в оформлении документов.

В завершение

Если вы не специализируетесь на сделках купли-продажи ипотечного жилья, лучше не поскупиться и прибегнуть к услугам профессионалов. Они не только сами будут решать все проблемы, но продадут квартиру «чисто» и с максимальной выгодой для ее собственника. Оплатив их услуги, вы сэкономите время.

Сотрудники агентств недвижимости имеют богатый опыт и свои подходы при работе с банками. В принципе, продажа квартиры под ипотекой – посильное дело для активного и проворного человека. Просто изучите сперва юридические и организационные тонкости процесса. И перед кредитором будьте максимально открыты.

Поставьте, пожалуйста, оценку автору за статью!

Как и при каких условиях можно продать квартиру в ипотеке: законодательные нормы

Все ипотечные заемщики, да и простые обыватели, знают, что если человек решил взять ипотеку, недвижимость будет находиться в залоге у банка, пока он не вернет все деньги. Такое правило действует у всех кредиторов, поскольку позволяет им подстраховаться: когда должник прекращает по каким-то причинам выполнять свои долговые обязательства, объект выставляют на продажу, а средства с его реализации забирают себе.

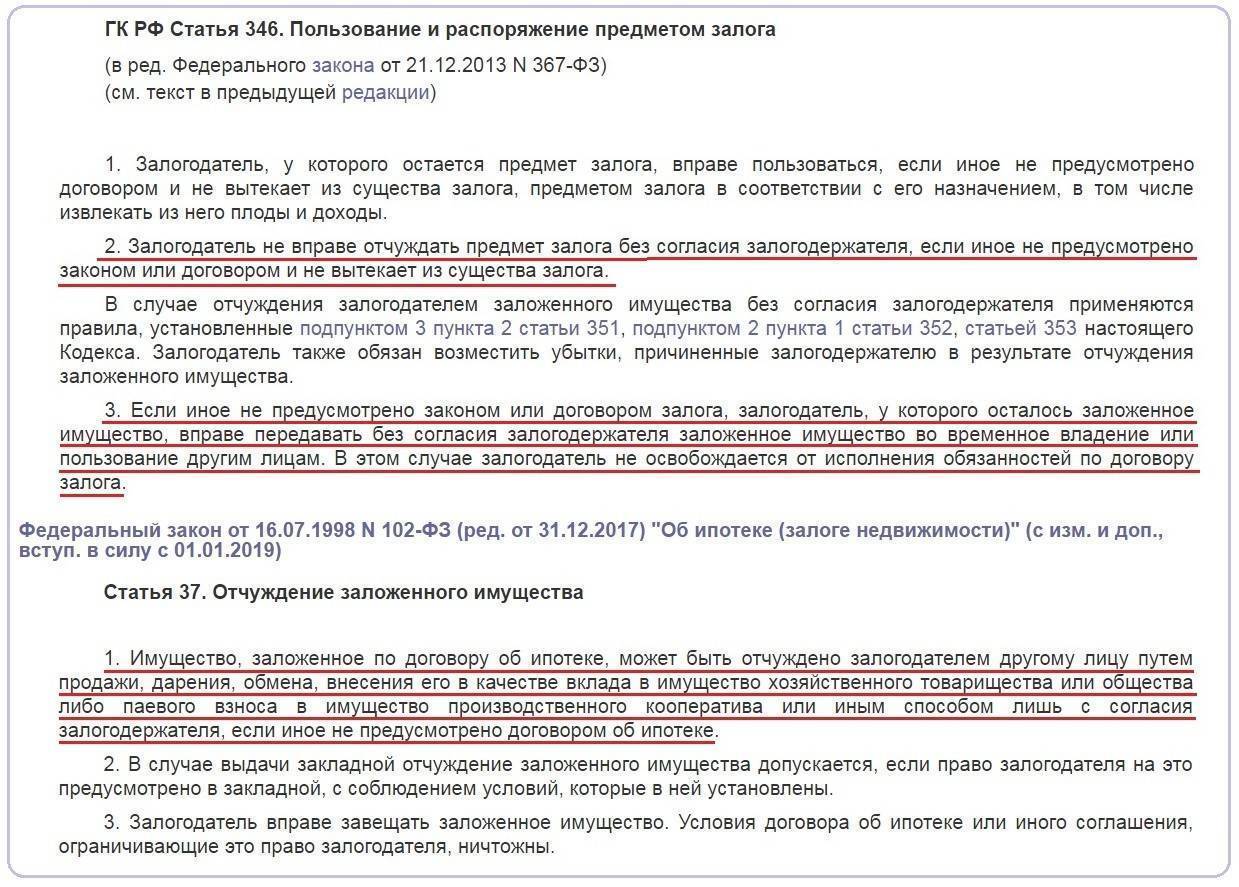

Согласно ч. 2 ст. 346 ГК РФ, залогодатель может пользоваться предметом залога в соответствии с договором, но отчуждать его без ведома и согласия залогодержателя (банка) – нет, если иное не предусмотрено договором. Т.е. в результате ипотечного кредитования квартира заемщика становится его собственностью. Однако при невыплаченной ипотеке юридических прав ее владелец не имеет.

Поскольку на недвижимость, заложенную по ипотечному договору, устанавливается обременение, отчуждение ее (продажа, обмен, повторный залог или внесение в качестве вклада, дарение) невозможно, если кредитор не даст на это добро. Разрешаются: завещать заложенное имущество, регистрировать в нем того, кого нужно. И даже условия соглашения по ипотеке не могут это запретить.

Что касается сдачи квартиры, дома в аренду и вообще передачи другим лицам на временное пользование/владение, то здесь законодательство дает такое право, если опять-таки иное не предусмотрено договором залога либо законом. К тому же, заемщика это не освобождает от выплат по ипотеке. Вывод: обменять, продать квартиру, взятую в ипотеку, можно либо с согласия кредитора, либо после снятия с нее обременения, полностью погасив кредит.

Какие налоги надо платить при продаже ипотечной квартиры

Нельзя избежать уплаты налогов, если только вы не пользуетесь квартирой больше 3 лет (освобождаются от налогообложения люди, купившие в ипотеку недвижимость после 1 января 2016 года, когда владение ней длится 5 лет). Граждане, которые приобрели квадратные метры менее 3 лет назад, а продать ее собираются по стоимости выше, отчисляют 13%.

Вы никак не сможете обойти закон, поскольку сделка контролируема кредитором, а цена указана в документах действительная. При последующей покупке дома, квартиры позволяется получить вычет на сумму не более 1 млн руб. Следовательно, в таком случае можно рассчитывать на возврат средств, уплаченных в бюджет.