Всё, что выше 6% погасит государство

По новому проекту, который уже начал свою деятельность, у семей появились льготы по ипотеке при рождении второго ребенка после января 2020 года, другими словами их процентная ставка попадает под субсидирование. Государство в свою очередь производит погашение всех процентов, которые будут свыше 6%, а финансирование будет длиться на протяжении трех лет.

Длительность программы составляет с января 2020 года и по декабрь 2022 года. По этой причине семьи, в которых на свет появились малыши до этого промежутка времени или после него, не смогут принимать участие в новой программе. Даже если в семье было рождено одновременно несколько детей, то у нее также есть право обратиться за государственной поддержкой при оформлении ипотеки. Если рождение малыша приходится на промежуток времени с июля по декабрь 2022 года, то подавать документы на участие в программе семья сможет до начала марта 2023 года.

https://youtube.com/watch?v=9vUlroqSRI4

Помощь молодым семьям в приобретении жилья

На сегодняшний день молодым семьям доступно несколько льгот, связанных с покупкой либо строительством жилья:

- Социальные выплаты на жильё молодым семьям в рамках программы «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации».

- Льготная ипотека.

- Частичное погашение кредита многодетным семьям.

Выплата на приобретение жилья

Российские семьи, в которых каждому из супругов не более 35 лет, с детьми или без, а также одинокий родитель до 35 лет, воспитывающий одного или нескольких детей, имеют право получить государственную выплату в сумме 30–35% от стоимости жилья.

Потратить деньги можно на покупку готового жилого помещения, квартиры в новостройке, строительство дома, первоначальный взнос или погашение ипотеки.

Главный критерий участия в программе — семья должна нуждаться в улучшении жилищных условий. Этот факт должен быть подтверждён местной администрацией. Обычно улучшение жилищных условий необходимо, если на пару приходится менее 42 кв. м жилого помещения, или до 18 кв. м на каждого члена семьи, если в семье более трёх человек. Но в разных регионах нормативы по площади помещений разные, узнать их можно в жилищном департаменте своего города. Федеральные требования — это ориентир, на местах условия могут быть изменены.

Чтобы получить социальную выплату на обеспечение жильём, молодой семье нужно собрать документы, список которых предоставит профильное ведомство в регионе, дождаться одобрения участия в проекте и встать в очередь на получение субсидии. Приоритет в очереди отдаётся многодетным, малообеспеченным семьям и воспитывающим детей-инвалидов.

После включения в список на финансирование оформляется сертификат, который нужно использовать на покупку жилья или ипотеку в течение семи месяцев. Сумма выплаты в полном размере переводится на счёт банка или застройщика.

Подробнее об этой программе мы рассказывали здесь.

Льготная ипотека

Льготная ипотека — это не прямая субсидия, а возможность для молодой семьи с детьми взять жилищный кредит под более низкий процент. Если в период с 1 января 2018 года по 31 декабря 2022 года увеличилось количество членов семьи, то есть родился второй или последующий ребёнок, можно подать заявку в один из российских банков на ипотеку с господдержкой. Действующие ставки 5–6%. Максимально возможная сумма займа — 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн — для других регионов страны.

Детали можно уточнить в выбранном банке, который поддерживает программу.

Частичное погашение кредита многодетным семьям

Если в молодой семье после 1 января 2019 года родился третий либо последующий ребёнок, государство помогает полностью или частично погасить ипотечный кредит. Выплата составляет 450 000 рублей.

Для этого одному из супругов нужно обратиться в банк, выдавший ипотеку, с заявлением и документами, подтверждающими право на выплату: паспортом, кредитным договором и свидетельствами о рождении детей. При одобрении выплаты деньги будут направлены в банк в счёт полного или частичного погашения долга.

Как получить социальную выплату?

Чтобы точно узнать все нюансы и размер социальной выплаты молодым семьям для покупки жилой недвижимости, нужно обратиться в местный жилищный департамент. Вам опишут каждый предоставляемый кредит: условия, сроки и суммы, расскажут, как стать участником социальной программы по покупке жилого помещения. Вы сможете изучить перечень документов и получить нужные формы заявлений.

Средства по любой из описанных выше программ социальных выплат молодым семьям на покупку или строительство жилого помещения могут быть предоставлены вне очереди:

- в случае, если жильё, где проживает семья, непригодно для использования, то есть находится в аварийном состоянии или не может быть улучшено, например, помещения имеют слишком маленький размер;

- в случае, если у одного из супругов диагностировано серьёзное хроническое заболевание и предоставлена соответствующая медицинская справка.

Условия для участия в программе

Для того, чтобы можно было принять участие в программе должны выполняться определенные условия:

- Ребенок в семье должен быть рожден в промежуток времени, предусмотренный программой.

- Квартиру по программе можно купить только на первичном рынке, «вторичку» купить по данной программе не получится.

- Первоначальный взнос должен быть не менее 20% от стоимости квартиры. Причем в качестве первоначального взноса можно будет воспользоваться материнским капиталом.

- На жилье, которое можно купить по программе установлен определенный лимит. Зависит он от того, в каком регионе приобретается жилье. Например, в Москве или Санкт-Петербурге и соответствующих областях лимит равен 8 млн. рублей, а для других – 3 млн. рублей. Это связно с тем, что программа предназначена не для покупке элитных квартир, основной целью программы является улучшение условий жилья для обычных граждан, нуждающихся в этом.

- После оформления права собственности на свое жилье нужно будет заключить договор страхования жилья и личного страхования.

- Принять участие в программе могут только граждане РФ.

- Требования по работе на последнем месте для наемных работников составляет минимум 6 месяцев, а для предпринимателей – 2 года.

- Ипотечный кредит погашать нужно будет равными частями.

По госпрограмме можно купить только жилье в новостройке, причем квартира может быть уже готовой, либо находиться на этапе строительства. Также не ограничивается количество квартир, оформить ипотеку можно и не на одно жилье, если банк одобрит это. То есть решать такой вопрос будет уже не государство, а банки.

Виды ипотеки под 6%

Постановление правительства гласит, что с 2020 года определенные лица могут приобрести недвижимость в кредит под низкий процент — 6%. Эта президентская программа рассчитана на поддержку рождаемости населения России, ведь молодой семье обязательно необходима собственная жилплощадь, чтобы воспитывать новое поколение. Молодым людям сейчас очень тяжело приобрести недвижимость даже в ипотеку, так как проценты достаточно велики.

Но закон облегчает ситуацию, так как молодая семья теперь имеет право купить квартиру под 6%, а разницу между действующей процентной ставкой и установленной платит государство.

Эта льготная программа с господдержкой имеет две разновидности:

- Семейная пара может взять жилье в ипотеку под 6% в 2020 году, если у них родился второй ребенок или третий.

- Можно рефинансировать ипотеку, взятую до 2020 года, если, начиная с января 2020 у семьи стало двое детей или уже даже трое.

Взять жилье в ипотеку могут абсолютно все россияне, соответствующие стандартным условиям кредитования, так как госпрограмма нацелена на помощь людям, а особенно многодетным семьям.

Влияет ли статусный аспект

Родителей, которые не являются своим воспитанникам кровными, интересует вопрос, как влияет статус взрослых на льготное ипотечное кредитование в Сбербанк? Ведь оно якобы действует только при рождении детей.

Банк-кредитор отмечает следующие категории граждан России, которые могут принять участие в реструктуризации задолженности в 2016 году в рамках разных видов льготных программ:

- взрослые, являющиеся несовершеннолетним детям или одному ребенку опекунами или родными родителями;

- участники боевых действий, которым выдано свидетельство ветерана;

- физлица, которые могут доказать, что имеют группу инвалидности;

- семьи, где воспитываются дети с признаками ограничения дееспособности.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

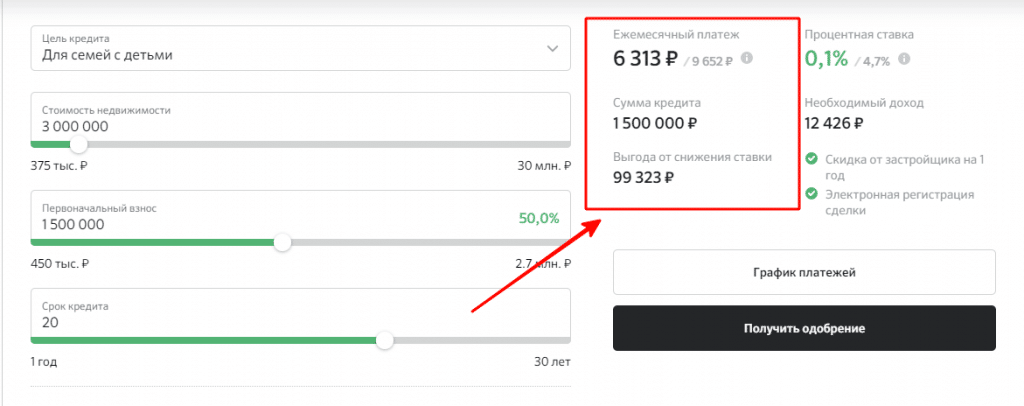

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

На какие цели кредитуют

Ипотека с 2 детьми в Сбербанке предусматривает финансирование по двум программам:

- покупки готового жилья, в том числе с земельным участком. Это может быть дом, квартира, таунхаус, приобретаемые путем заключения договора купли-продажи;

- приобретение строящегося жилья, в том числе с участком земли, оформлением договора долевого участия или переуступки прав требования по .

Чтобы облегчить потенциальному заемщику поиск жилого объекта, банк разработал приложение ДомКлик от Сбербанка. С его помощью можно получить необходимую информацию о новостройке, застройщике, предварительно ознакомиться с условиями Сбербанка по ипотеке с двумя детьми, а также выбрать жилье.

Что требует банк

Ипотека от Сбербанка с двумя малолетними детьми оформляется при соблюдении требований к соискателю:

- наличие российского гражданства и постоянной регистрации в регионе проживания;

- возраст — от 21-го года, до 75-ти лет к окончанию погашения ипотеки;

- трудовой стаж — не менее 1-го года общего из последних пяти лет и 6 месяцев на текущем месте трудоустройства;

- документальное подтверждение трудовой деятельности и получаемых доходов.

Чтобы увеличить шансы на получение ипотеки в Сбербанке после рождения второго ребенка, соискатель может привлечь в качестве созаемщиков также близких родственников.

Льготная ипотека: ещё дешевле

Основное преимущество программы «6,5» – широкий охват. В рамках нее получить ипотеку на привлекательных условиях может любой гражданин России. Для этого ему не обязательно иметь семью и двоих детей или быть жителем сельской местности. В этом принципиальное отличие «антикризисной» программы от других. Однако есть еще более выгодные варианты жилищных кредитов, и если вы (и приобретаемая недвижимость) подходите под условия иных программ, то имеет смысл рассмотреть именно их.

До 2022 года семьи с двумя (и более) детьми (или ребенком инвалидом), один из которых рожден после 1 января 2018 года, могут взять ипотеку под 6%. Если семья приобретает жилье на Дальнем Востоке, то ставка по программе еще ниже – 5%, а приобрести можно не только квартиру в новостройке, но и вторичное жилье в сельской местности.

С 2020 года действует программа сельской ипотеки под 3% годовых. По ней можно приобрести жилье на первичном или вторичном рынке в населенных пунктах численностью не более 30 тыс. жителей, расположенных вне городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области. По этой программе также можно достроить частный дом.

До конца 2024 года можно взять ипотеку на жилье на Дальнем Востоке под 2%, если вы являетесь молодой семьей (оба супруга не старше 35 лет), одиноким родителем (не старше 35) с несовершеннолетним ребенком или владельцем «дальневосточного гектара». В рамках программы жилье в новостройке можно купить в любом населенном пункте ДВФО, вторичное жилье – только на селе.

Кроме того, с 2005 года в России действует «военная» ипотека, в рамках которой военнослужащие могут за счет государства накопить средства на первоначальный взнос по ипотеке, а также погасить часть долга. Для этого им нужно зарегистрироваться в накопительно-ипотечной системе (НИС) и подождать минимум три года. После этого один из банков-участников программы может выдать ипотечный кредит по ставке от 4,9% годовых. Размер ежегодного накопительного взноса (субсидии в НИС) в 2020 году составляет 288 тыс. рублей.

Подробнее об этих льготных ипотечных программах рассказали здесь – Гид по льготным ипотекам в России

Последнее слово – за банком

Какую бы программу вы ни выбрали, необходимо помнить, что окончательное решение о предоставлении льготного (как и любого другого) кредита всегда остается за банком, у которого есть внутренние критерии оценки заемщиков. Они могут включать в себя требования к возрасту, уровню дохода или трудовому стажу, не закрепленные в условиях государственных или региональных программ

Кроме того, банк всегда оценивает характеристики приобретаемого объекта недвижимости, принимая во внимание его ликвидность и надежность застройщика

Условия для получения льгот

- Даже с учётом понижения ставки и возможного государственного субсидирования переплата остаётся значительной и зависит от срока выплат. Если вы не можете себе позволить быстро погашать ипотеку, тем большей становится сумма переплаты.

- Срок выплат очень большой. Мало кто может себе позволить выплатить кредит за пять лет, чаще берут заём на десять, двадцать, а то и все тридцать лет.

- Вы не можете взять кредит на всю стоимость жилья. Определённый первоначальный взнос обязателен. Для молодых семей он составляет порядка 10%, если дети уже есть, и 15%, если детей ещё нет. То есть накопить определённую сумму всё равно необходимо.

Как уменьшить процентные начисления?

Если вы сомневаетесь, стоит ли брать ипотечный кредит «Молодая семья» и участвовать в программе, давайте честно рассмотрим положительные и отрицательные стороны. Плюсы очевидны и уверенно говорят в пользу принятия такого решения:

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

Не стоит пренебрегать этим моментом. Иногда можно столкнуться с путаницей. Это приведет к тому, что финансовые организации даже после оплаты ипотеки пенсионным фондом будет продолжать требовать дальнейшее погашение задолженности. Подобное большой проблемой не является, однако случается, если государственная структура своевременно не уведомила компанию о внесении денежных средств.

Субсидии по ипотеке

У вас есть вопросы и уточнения? Наши специалисты рады помочь Вам. Если вам нужна консультация юриста по телефону, вы можете заказать обратный звонок, используя форму онлайн-консультанта, и наш специалист перезвонит вам в удобное время.

08 мая 2021 vektorurist 106

Поделитесь записью

Как использовать сертификат для погашения ипотеки

Жилищный сертификат действует в течение 9 месяцев после его получения. С одной стороны кажется, что это достаточный срок, но с другой стороны стоит учитывать, что документы готовятся не быстро, а поэтому, семья должна сразу приступить к сбору бумаг и документов, чтобы не упустить свой шанс помощи от государства.

После того, как будет получен сертификат, не менее чем через 2 месяца необходимо в Сбербанке открыть счет. Если упустить этот момент, то банк вам откажет в приеме документов. Ответить на вопрос: можно ли сертификатом молодая семья погасить ипотеку, вам смогут в месте выдачи документа.

Куда обращаться

Чтобы субсидия на квартиру вступила в силу, необходимо Заявление на право получения социальной выплаты на приобретение жилого помещения или строительство индивидуального жилого дома и все документы передать в органы самоуправления. Причем необязательно присутствие супругов, может подойти один из них. Но если они оба не имеют возможности посетить власти, то могут отправить уполномоченное лицо с юридически заверенной доверенностью на решение всех вопросов.

Необходимые документы

Если вы хотите субсидией оплачивать ипотеку, то стоит знать, что использовать ее можно на кредиты, оформленные до 2011 года. Направить сертификат можно на погашение долга и процентов. Не удастся заплатить пеню за просрочки платежей. Дополнительными документами, которые стоит предоставить являются такие:

- кредитный договор;

- справка из банка об оставшемся долге;

- документы на право собственности.

Погашать таким способом можно только основной долг и проценты.

Сроки рассмотрения

Рассмотрение документов длится не более 10 рабочих дней. Именно этого времени достаточно, чтобы проверить все документы. Ведь очень часто люди совершают мошеннические операции для получения государственных денег. После рассмотрения заявки комиссия должна направить гражданам письмо с подтверждением или отказом.

Продолжительность участия в программе

Нужно понимать, что государство не может субсидировать семьям на протяжении всего срока действия ипотечного продукта. К тому же эксперты уверены, что обращений для участия в программе будет очень и очень много. В казне попросту не хватит средств на помощь всем желающим оформить льготную ипотеку и пользоваться ею на протяжении всего срока действия договора. Поэтому изначально введены ограничения по срокам, когда именно государство будет помогать. Иными словами, льготный процент, равный шести, действует только определенное время.

Нужно понимать, что государство не может субсидировать семьям на протяжении всего срока действия ипотечного продукта. К тому же эксперты уверены, что обращений для участия в программе будет очень и очень много. В казне попросту не хватит средств на помощь всем желающим оформить льготную ипотеку и пользоваться ею на протяжении всего срока действия договора. Поэтому изначально введены ограничения по срокам, когда именно государство будет помогать. Иными словами, льготный процент, равный шести, действует только определенное время.

Продолжительность варьируется в зависимости от того, какой по счету ребенок родился в пятилетний период, когда действует программа:

- Если в семье родился второй ребенок, то льготный ипотечный займ действует три года.

- Если в семье родился третий ребенок, то продолжительность увеличивается до пяти лет.

Важный момент: если в семье за время пользования ипотечным займом родились и второй, и третий ребенок, в указанный пятилетний период, то семья пользуется льготами от государства на протяжении восьми лет. То есть сроки суммируются.

Давайте рассмотрим пример. Молодая российская семья берет в феврале 2019 году ипотеку. Затем летом у нее происходит пополнение – рождается второй малыш. Семья подает официальную документацию в финансовое учреждение на рефинансирование (то есть им меняют условия ипотеки, адаптируя их к льготным). Если выносится положительное решение, то три года семья пользуется ипотечным займом под шесть процентов годовых. Далее, если до конца этого трехлетнего периода, в семье рождается еще один ребенок, и она подает соответствующее заявление, то срок увеличивается до восьми лет.

Семья может заранее рассчитать процентную ставку, которая изменится после окончания льготного периода. Достаточно прибывать два процента к тому показателю, который был на момент оформления обычного ипотечного продукта (он не должен быть выше ключевой ставки Центробанка). То есть в феврале 2019 года семья оформила кредитный продукт под 7,8 процентов годовых, а затем воспользовалась льготным периодом по специальной программе помощи от государства. После его окончания процентная ставка будет составлять 9,8 процентов в год.

Как добиться снижения процентной ставки по ипотеке ДомКлик от Сбербанка

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

- возможное снижение процентной ставки в 2021-2021 году до уровня 8% годовых;

- скидка при оформлении электронной сделки в Росреестре;

- сроки одобрения ипотеки не более 90 календарных дней;

- военные имеют возможность оформить ипотеку на сумму не более 2,5 млн. руб.;

- при оформлении ипотеки заемщик может получить кредитную карту с лимитом до 200 тыс. руб.;

- при оформлении ипотеки владельцам зарплатных карт полагается скидка в 0,3%;

- пониженная ставка для новостроек;

- оформление Семейной ипотеки под 6% годовых.

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Вам может понравиться => Малоимущая семья в свердловской области

Как уменьшить процент по ипотеке в Сбербанке 2021

Руководство банка отмечает, что рекордна не только минимальная величина ставок, но и активность граждан, желающих оформить ипотечный кредит на выгодных условиях. Даже в докризисный период, до 2014 года, их было меньше. Такой интерес к ипотеке подогревается и относительно невысокими ценами на недвижимость.

Своим клиентам он также предоставляет рефинансирование, но только на потребительские и автокредиты. Исключения из правил также существуют. Они рассматриваются по каждому конкретному случаю отдельно. Банк делает это для того, чтобы сохранить клиентов. Заемщик по кредит может самостоятельно попросить рассмотреть процесс рефинансирования в банке, с которым у него заключен договор по ипотечному кредитованию.

То есть если у вас уже имеется ипотечный кредит, например, с декабря 2021, то именно в этом банке снизить ставку, опираясь на текст постановления Правительства РФ от 30 декабря 2021 г. №1711, на практике не получится. Но можно использовать иной способ для проведения рефинансирования.

Списание ипотеки при рождении ребенка

Семьи, в которых второй или третий ребенок был рожден в период с 1 января 2021 года по 31 декабря 2022 года, вправе оформить ипотеку по сниженной ставке — 6 процентов годовых. Для получения кредита или займа на льготных условиях необходимо соблюдать ряд обязательных требований, например, жилое помещение может приобретаться только на первичном рынке недвижимости. Чтобы принять участие в программе, достаточно обратиться в банк, затем кредитная организация самостоятельно предоставит заявку в Министерство финансов.

Стать участником программы, предусматривающей списание части ипотечного долга, может стать каждый заемщик, который соответствует перечисленным выше условиям. Для этих целей пишется заявление в местную администрацию. Также необходимо представить перечень первостепенных документов (количество бумаг может варьироваться):

Порядок оформления

Чтобы получить возможность списать ипотечный долг, семья должна быть участником госпрограммы, рассчитанной на поддержку молодых семей. Одновременно с этим она становится на учет в местных органах власти как нуждающаяся в улучшении жилищных условий.

Следующий шаг – оформление ипотечного займа. Если в ипотечной квартире рождается ребенок, выдается сертификат на субсидию, с которым необходимо направиться в банк. Там заемщик пишет заявление о погашении части задолженности средствами по сертификату.

Одновременно с этим ходатайство подается в органы местного самоуправления. В документе указывается, куда необходимо перечислить денежные средства. Вместе с заявлением органам власти предоставляется определенный комплект бумаг.